Sidste år var ikke godt for mig. Depression og angst regerede. Efter objektive standarder var mit liv ret godt. Men subjektivt er livet suttet. Ind i 2020 besluttede jeg, at jeg skulle lave nogle ændringer. Jeg er glad for at kunne fortælle, at årets første fem uger er gået godt. Livet er storslået.

Jeg har foretaget tre specifikke ændringer, som jeg mener har bidraget til denne forbedring:

Tilsammen har disse tre ændringer mildnet mine psykiske problemer og gjort mig mere produktiv. Jeg elsker det. I løbet af de næste seks uger planlægger jeg at integrere to yderligere ændringer i mit liv:Jeg vil begynde at træne regelmæssigt, og jeg vil skære ned på videospil. Jeg forventer, at dette vil give et ekstra boost til mit velvære.

Der har været en uventet fordel ved min søgen efter at blive en bedre version af mig. Januar var - langt - min bedste måned med penge i årevis.

Som du ved, sporer jeg hver en krone, jeg bruger. Jeg har gjort dette siden 1993 (med lejlighedsvise pauser). Det er en værdifuld praksis.

Tidligere dette årti - efter min skilsmisse, men før min campingvognstur - var mit månedlige forbrug i gennemsnit omkring $4000. Efter hjemkomsten fra vores langrendseventyr steg det tal. Fra 2016 til 2018 brugte jeg tættere på $6000 om måneden. Det fik mig til at presse på for besparelser sidste år, foranstaltninger der virkede. Mit forbrug i 2019 var i gennemsnit $4221,27 pr. måned.

I januar brugte jeg $3212,24. Dette er et knytnævepumpende fint nummer, som jeg er stolt af. Men jeg er endnu mere stolt af, hvordan jeg nåede de nedskæringer. Mit vigtigste økonomiske mål for i år er at bruge mindre på mad. Det gjorde jeg. Og fordi jeg ikke drak, brugte jeg intet på alkohol.

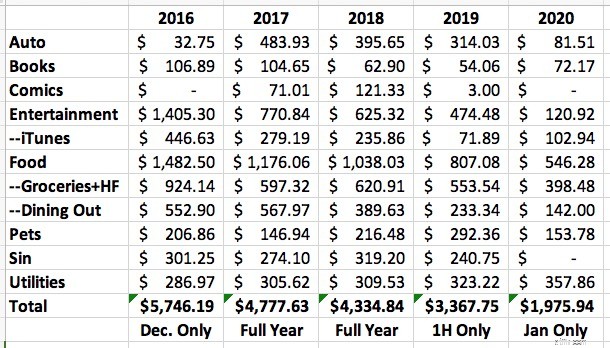

Fordi jeg var nysgerrig, besluttede jeg at udforske mine udgifter i løbet af de sidste par år. Jeg tror også, du kan finde det interessant. Her er et øjebliksbillede:

Dette regneark viser månedlige udgifter i udvalgte kategorier i løbet af de seneste fem år. Dette regneark gør ikke vise alle mine udgifter. Tallene for 2016 er kun for december (fordi det var da jeg genoptog sporingen efter vores RV-tur). Tallene for sidste år er kun for første halvår. Og tallene for dette år er naturligvis kun for januar.

Nogle tanker:

Jeg ved, at jeg vil bruge mere i februar, end jeg gjorde i januar. Vores teaterbilletter fornyes, og det er for eksempel en udgift på $1500. Alligevel forventer jeg, at jeg vil fortsætte denne tendens mod reducerede udgifter, og det glæder mig. Det gør mig glad. Det er endnu en måde, hvorpå 2020 får en bedre start end 2019.

Det virker måske mærkeligt, at jeg er sådan en vokal fortaler for udgiftssporing. Når alt kommer til alt, har jeg ikke alle de penge, jeg har brug for? det gør jeg. Men jeg tror, at en del af grunden til, at jeg beholder de penge skyldes, at jeg er så påpasselig med mit forbrug.

Faktisk ser dette ud til at være en nøglevane hos de fleste velhavende mennesker, jeg kender. De holder styr på, hvor pengene går hen. I The Millionaire Next Door , skriver forfatterne, at de tre ord, der bedst beskriver de velhavende, er "FRUGAL FRUGAL FRUGAL". De påpeger også, at de fleste millionærer holder budgetter.

At spore dit forbrug afmystificerer penge. Du begynder at opfatte det som et værktøj. Du får en følelse af magt; du føler ikke længere, at penge styrer dig, men at du styrer penge. Din bevidsthed om dine pengevaner er øget, så du kan foretage ændringer for at forbedre din situation. Du begynder at forstå, hvordan din en-dvd-vane om ugen påvirker andre dele af dit liv.

Når du sporer dit forbrug, er det vigtigt ikke at foretage domme i øjeblikket. Denne aktivitet er beregnet til at beskrive dine pengevaner, ikke for at ændre dem. (Du vil sikkert gerne ændre dem, men det er en anden opgave.)

For at gøre det nemmere at spore dit forbrug, skal du huske følgende:

Udgiftssporing tegner et billede af dine forbrugsvaner, som de faktisk eksisterer - ikke som du tror, de eksisterer. Du kan bruge disse oplysninger til at opbygge et budget og til at sætte økonomiske mål. I det mindste får du et øjebliksbillede af, hvor dine penge er blevet af. Uden at gøre dette er det svært at vide, hvor meget du virkelig har brugt – og hvad du har brugt det på.

Plus, hvis du er en pengenørd som mig, er det sjovt at spore dit forbrug. Jeg elsker at skrive tallene i hånden og derefter se på dataene med forskellige grafer og rapporter.

Dette er ikke kun min personlige mening. Der er masser af forskning (og praktisk erfaring), der beviser værdien af at skrive ned, hvad du bruger. Faktisk, mens jeg kuraterede materiale til Apex Money her til morgen, stødte jeg på to artikler om netop dette emne.

Udgiftssporing er kraftfuld, især hvis du udfører en del af arbejdet i hånden. Automatiseret sporing er godt. Manuel sporing er bedre.

I løbet af 1990'erne og 2000'erne var det let for en nysgerrig person at spore sit forbrug. Der var en række værktøjer, hun kunne bruge:Quicken, Microsoft Money, Andrew Tobias’ Managing Your Money. I dag er dit udvalg dog slankt.

Ja, jeg ved, at der er alle mulige apps derude, der foregiver at spore dit forbrug. Min forretningspartner Tom bruger Mint. Mange mennesker er fans af personlig kapital. Og Quicken eksisterer selvfølgelig stadig.

Selvom jeg bruger personlig kapital (her er mine tanker om fordele og ulemper ved personlig kapital), gør jeg det primært for dens smarte pensionsplanlægger. Jeg er ikke fan af automatiserede pengetrackere, dem der downloader og kategoriserer information fra dine finansielle institutioner. Jeg føler, at Mint og Personal Capital ikke gør et godt stykke arbejde med dette. Derudover sporer jeg mit forbrug, fordi jeg vil have bevidsthed . Manuel dataindtastning hjælper med dette.

Det betyder, at jeg vil have et værktøj som Quicken, som giver mig mulighed for at indtaste info manuelt.

Men selv Quicken er blevet problematisk. Er du klar til et skænderi? Hård. Du kommer til at få et skænderi.

I år , Jeg brugte Quicken 2007 til Macintosh. Jeg elsker Quicken 2007. Det er alt, hvad jeg kunne ønske mig i et pengestyringsværktøj. Det gentager fornemmelsen af en kontrolbog, som appellerer til gamle mænd som mig. Det er grimt, men det er okay, fordi det er fyldt med funktionalitet. Jeg vil overtage personligheden hver dag!

Ulempen? Det kører ikke på moderne versioner af Macintosh-operativsystemet. For at blive ved med at bruge det, er jeg nødt til at holde fast i en gammel iMac med en gammel version af operativsystemet.

Quicken 2017 er ... okay. Den er bestemt meget smukkere end den ældre version, og den gør sit arbejde rimeligt godt, men det er omtrent det bedste, jeg kan sige om det.

At indtaste transaktioner manuelt (hvilket er, hvordan jeg indtaster transaktioner) er vanvittigt. Der er ingen måde at gøre dette hurtigt på. Der er en alvorlig mangel på rapporteringsværktøjer, og hvad rapporter gør eksisterer har begrænset funktionalitet. (Vil du have en nettoformuerapport for en bestemt dato? Beklager. Det kan du ikke.)

Her er min detaljerede sammenligning af Quicken 2007 og Quicken 2017.

Hvor frustrerende er det at indtaste transaktioner i Quicken 2017 sammenlignet med Quicken 2007?

I dag tog det mig nitten minutter til at indtaste tyve transaktioner i den nye version. Dette skyldes dels den dårlige brugergrænseflade, og dels fordi jeg var nødt til at opspore (og rette) et par mærkelige måder, det håndterede kontooverførsler på (såsom at betale et kreditkort fra en checkkonto). Da jeg kørte hjem og genindførte de samme tyve transaktioner i Quicken 2007, tog det mig kun seks minutter, og alt fungerede som forventet uden besvær fra min side.

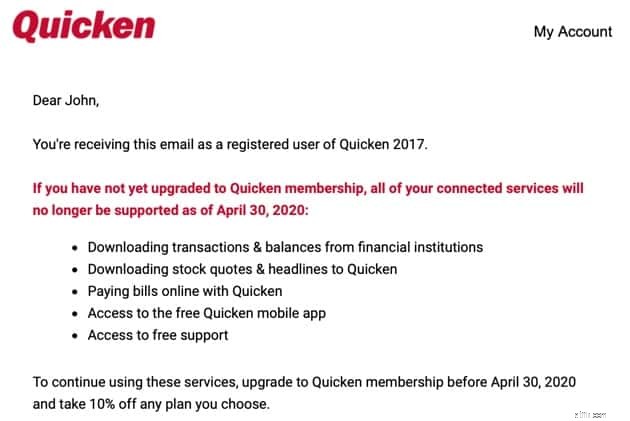

På trods af dette havde jeg taget beslutningen om at flytte alt til Quicken 2017. I oktober sidste år foretog jeg skiftet. Så, i sidste uge, fik jeg denne e-mail fra Quicken.

Fra den 30. april 2020 vil Quicken 2017 ikke længere understøtte download af aktiekurser. Faktisk alle automatiske downloads og forbindelser vil blive deaktiveret. Men hey! Hvis du opgraderer til den nye version af Quicken - som nu kun er et abonnementsprodukt (hvilket betyder, at du skal betale hvert frickin' år ) — du kan spare 10 %.

Dette er bullshit af højeste orden.

Når virksomheder gør dette, gør det mig sur. Der er ingen vej i helvede til, at jeg vil opgradere, og der er ingen måde, jeg med god samvittighed kan opfordre jer, mine læsere, til at støtte Quicken, hvis de har tænkt sig at lave den slags lort.

Så jeg vil holde fast i Quicken 2007. Heldigvis har Quicken ikke magten til at deaktivere funktioner i den version af programmet. De kan ikke tvinge mig til at opgradere. Og da det alligevel er et overlegent produkt i forhold til 2017, er jeg okay med det. Men det betyder, at jeg skal have én computer ved hånden, at jeg ikke opgraderer til en ny version af operativsystemet.

Hvad hvis du har du ikke adgang til Quicken 2007? Hvordan skal du spore dit forbrug? Her er et par muligheder:

I sidste ende er det lige meget, hvilket værktøj du vælger. Det vigtige er, at du sporer dit forbrug.

Udgiftssporing er en af hjørnestensvanerne i smart privatøkonomi. Ikke alle behøver at gøre dette, selvfølgelig. Nogle mennesker har så mange penge og bruger så lidt, at udgiftssporing bliver unødvendig. Andre er naturligvis hyperbevidste om deres adfærd. Men for de fleste af os giver udgiftssporing stor indsigt i, hvordan vi bruger vores penge.

Desværre er der ingen god løsning lige nu for folk, der ønsker software, der tillader manuel dataindtastning.

Sidst jeg klagede over dette, foreslog en GRS-læser, at jeg lavede mit eget softwareværktøj. Helt ærligt, det er ikke en dårlig idé. Jeg besidder sandsynligvis ikke længere færdighederne til at kode dette selv, men jeg besidder den erfaring, viden og meninger, der ville hjælpe mig med at designe et stykke software, der kunne være nyttigt og effektivt. Derudover er jeg ikke motiveret af grådighed, hvilket jeg synes er en bonus.

Indtil videre fortsætter jeg med at bruge Quicken 2007. Det er et lille besvær at beholde en gammel iMac med en gammel version af Mac OS, men jeg kan gøre det. Men hvornår den computer dør? Nå, jeg er ikke sikker på, hvad jeg skal gøre.

Ligesom mig er min kammerat John hos ESI Money en langvarig Quicken-bruger, med data, der går tilbage til 1994. Ligesom mig indtaster han transaktioner i hånden. Ligesom mig forsøgte han for nylig at opgradere. I modsætning til mig, han agter at fortsætte med at bruge den nye version af Quicken.