Opsætning af en Backdoor Roth IRA kan være forvirrende, så jeg tænkte, at jeg ville sammensætte en vejledning om de trin, folk kan henvise til, når de gennemgår denne proces. Lad os komme i gang.

Hvad er en bagdør Roth IRA?

Hvem skal lave en Roth IRA bagdør?

Hvornår skal man lave en Backdoor Roth IRA?

Bagdør Roth IRA fordele og ulemper

Bagdør Roth IRA skattemæssige konsekvenser

Bagdør Roth IRA Steps

Sådan rettes og forhindres Backdoor Roth IRA-fejl

Backdoor Roth IRA ofte stillede spørgsmål

På trods af sit navn er en Backdoor Roth IRA ikke en konto; det er en proces med to trin:

Hvis du forstår reglerne for begge disse trin, er det ikke noget problem at sætte dem sammen.

Husk, at hvis du er lavtlønnet, kan du bare bidrage DIREKTE til en Roth IRA og springe denne Backdoor Roth IRA-proces over.

Lavtlønnede defineres som en modificeret justeret bruttoindkomst (MAGI) under et udfasningsinterval i 2024 på $146.000-$161.000 ($230.000-$240.000, der indgiver gift i fællesskab). Nogle læger – som beboere, ansatte tandlæger, deltidsansatte og endda nogle lægebehandlinger i de lavere betalte specialer, som er gift med en ikke-indtjener – kan bare bidrage direkte til en Roth IRA.

Enhver, der tjener mindst $7.000 ($8.000 hvis 50+) kan bidrage med $7.000 ($8.000 hvis 50+) til en IRA [2024] . Hvis din indkomst er under en MAGI på $146.000-$161.000 ($230.000-$240.000 gift indgivet i fællesskab), kan du bidrage direkte til en Roth IRA. Hvis du har en pensionsordning, der tilbydes dig på arbejdet, og din MAGI er under $77.000-$87.000 ($123.000-$143.000 gift indgivet i fællesskab), kan du trække dine traditionelle IRA-bidrag fra. Da de fleste læsere af denne blog har en pensionsordning gennem deres job og har (eller snart vil have) en MAGI over $240.000, vil de opdage, at de ikke kan yde direkte Roth IRA-bidrag eller trække deres traditionelle IRA-bidrag fra. Derfor er deres bedste IRA-mulighed Backdoor Roth IRA-processen, dvs. et indirekte Roth IRA-bidrag.

Gifte læger bør bruge en personlig og en ægtefælle Roth IRA, og du skal normalt finansiere begge indirekte (dvs. gennem bagdøren). Dette giver yderligere $7.000 hver ($8.000 for hver ægtefælle, der er 50+) skattebeskyttet og (i de fleste stater) aktivbeskyttet plads pr. skatteår, og det giver mulighed for mere skattemæssig diversificering i pensionering. Skattespredning giver dig mulighed for at bestemme din egen skattesats som pensionist ved at bestemme, hvor meget du skal tage fra skatteudskudte (traditionelle) konti og hvor meget fra skattefrie (Roth) konti. Husk at IRA står for INDIVIDUAL Retirement Arrangement, så selvom pro-rata-reglen (diskuteret nedenfor) forhindrer dig i at udføre Backdoor Roth IRA, afholder det ikke nødvendigvis din ægtefælle fra at gøre det. Hver ægtefælle rapporterer deres Backdoor Roth IRA på deres egen separate 8606, så selvangivelsen for et ægtepar, der laver Backdoor Roth IRA'er, bør altid indeholde to Form 8606'er.

Bidrags- og fradragsindkomstgrænserne er særligt lave, hvis du indgiver din skat Gift Filing Separat (MFS). Både evnen til at bidrage direkte til en Roth IRA og evnen til at fratrække et traditionelt IRA-bidrag, hvis du (eller din ægtefælle) er berettiget til en pensionsordning på arbejde, udfaser mellem $0 og $10.000. Grundlæggende er den bedste mulighed for enhver, der indgiver deres MFS for skat, Backdoor Roth IRA-processen, dvs. et indirekte Roth IRA-bidrag.

Der er en undtagelse fra disse regler, hvis du faktisk ikke bor sammen med din ægtefælle. I så fald udfases din mulighed for at bidrage direkte til en Roth IRA mellem en MAGI på $146.000-$161.000 i 2024. Hvis du bor separat og ikke er dækket af en pensionsordning på arbejdet, kan du trække et traditionelt IRA-bidrag fra uanset din indkomst. Du kan stadig lave en Backdoor Roth IRA-proces i disse situationer, hvor dit IRA-bidrag enten er delvist eller helt fradragsberettiget. Skatteregningen vil være præcis den samme:$0, når det gøres korrekt. Men i stedet for at have nogen skatteomkostninger for hverken bidraget eller konverteringen, vil dit fradrag på bidraget nøjagtigt svare til skatteomkostningerne ved konverteringen, hvilket resulterer i den samme 0 USD skatteregning for hele processen.

En Mega Backdoor Roth IRA er helt anderledes end en almindelig Backdoor Roth IRA. På trods af dets navn laver du faktisk en Mega Backdoor Roth IRA med en 401(k), ikke en IRA. Det kræver en 401(k), der både accepterer efter skat (ikke Roth) medarbejderbidrag og giver mulighed for enten tilbagetrækninger efter skat (og dermed konverteringer til en Roth IRA) eller mere almindeligt konverteringer i planen. Ved at bruge Mega Backdoor Roth IRA-processen kunne man sætte så meget som $69.000 ($76.500 hvis 50+) [2024] om året til en Roth 401(k) (eller muligvis en Roth IRA ud over dit sædvanlige bidrag på $7.000-$8.000). Denne proces har dog intet at gøre med Backdoor Roth IRA-processen, som vi diskuterer i dette indlæg.

Mange mennesker undrer sig over timingen af en Backdoor Roth IRA.

Der er egentlig kun én deadline for at opfylde Backdoor Roth IRA-processen. IRA-bidrag for et givet skatteår skal finde sted mellem 1. januar i skatteåret og 15. april (selvom du indgiver en forlængelse) i det følgende år.

Konverteringstrinnet kan finde sted når som helst. Det kan finde sted dagen efter eller endda samme dag som bidraget. Jeg anbefaler det ikke, men du kan vente måneder, år eller endda årtier mellem bidraget og konverteringstrinnet. Der er ingen deadline for Roth-konverteringer. Hvis du har brug for at udføre en rollover eller en konvertering af en traditionel, rollover, SEP eller SIMPLE IRA for at undgå pro-rata-reglen, har du indtil den 31. december det år, du udfører konverteringstrinnet.

Du bør udføre begge trin så hurtigt som muligt. Mange investorer i hvid frakke udfører IRA-bidragstrinnet og Roth-konverteringstrinnet den første uge af januar hvert år. Dette maksimerer mængden af skattefri sammensætning, der kan forekomme på disse dollars. Det er ikke nødvendigt at minimere tiden mellem bidrag og konvertering og udføre begge trin inden for kalenderåret, men det forenkler bestemt papirarbejdet.

Vil du virkelig gøre dit papirarbejde kompliceret? Bidrag til din IRA hver måned og konverter den hver måned. Så har du 12 bidrag og 12 konverteringer at holde styr på hvert år. Men seriøst, hvis du tjener nok penge til, at du skal bidrage til dine Roth IRA(s) gennem Backdoor Roth IRA-processen, tjener du nok til at gøre det på én gang hvert år.

Ja. Min kone og jeg har lavet en hvert år siden 2010 og planlægger ikke at stoppe, før vi ikke længere har nogen arbejdsindkomst. Det er blot en af de investeringsopgaver, vi udfører en gang om året.

En faktor, der kan presse dig til at lave en Backdoor Roth IRA tidligere, er femårsreglen. Nu er der mindst tre femårige regler relateret til IRA'er, men den vigtigste at være opmærksom på her er femårsreglen efter en Roth-konvertering. Denne regel afgør, om hævning af hovedstol fra kontoen før 59 1/2 år vil være straffri. Femårsperioden starter den 1. januar i det år, du laver konverteringen, så det kan være lidt under fem år. Roth IRA-hovedstol kommer generelt ud skatte- og bødefri (det er kun indtjeningen, der kan være underlagt bøder), men det er først tilfældet, efter at femårsreglen er opfyldt.

I det væsentlige, hvis du laver en konvertering af en Roth IRA i en alder af 51, kan du derefter trække hovedstolen skatte- og straffrit tilbage fra en alder af 56 i stedet for 59 1/2. Dette kan give finansiering til leveomkostninger til førtidspensionister. Hvis du laver en Roth-konvertering i en alder af 57, får du stadig adgang til denne hovedstol (og indtjening) skatte- og straffrit i en alder af 59 1/2. Så det er fem år eller en alder af 59 1/2, alt efter hvad der kommer først.

Der er også en helt separat femårsregel om IRA-bidrag, men denne starter fra det tidspunkt, hvor du yder dit allerførste IRA-bidrag, ikke alle bidrag, så det bør ikke gælde for de fleste førtidspensionister.

Der er mange gode ting ved Backdoor Roth IRA, men det er ikke kun ferskner og fløde.

Den største fordel ved en Backdoor Roth IRA er, at den giver dig en anden pensionskonto. Via Backdoor Roth IRA-processen kan du fortsætte med at bidrage til en Roth IRA, selv efter din indtjening er steget over indkomstgrænsen for direkte Roth IRA-bidrag. Pensionskonti eliminerer det skattetryk, der gælder på en skattepligtig eller ikke-kvalificeret konto, hvilket reducerer dine skatter og tillader din investering at vokse med en højere hastighed, så du kan nå dine mål hurtigere.

Hvor meget kan den skattebeskyttelse være værd i forhold til en skattepligtig konto? Det afhænger af afkastet af den underliggende investering, dens skattemæssige effektivitet og mængden af tid, pengene er tilbage på kontoen. Ved min marginale skattesats ville $10.000, der tjener 8% i en skatteineffektiv investering over 50 år, vokse til $469.000 i en Roth IRA, men kun $88.000 på en skattepligtig konto. Mere realistisk, over 30 år, ville brugen af en Roth IRA vs. en skattepligtig konto til en skatteeffektiv investering stadig resultere i 29 % flere penge.

Pensionskonti sikrer enkel boplanlægning. Ved at bruge modtagere går disse penge ikke gennem skifteprocessen, så dine arvinger får dem hurtigere med mindre besvær, mere privatliv og uden omkostninger. De kan endda strække den skattebeskyttede vækstfordel i endnu et årti, efter de har arvet kontoen. Pensionskonti som en Roth IRA giver også betydelig aktivbeskyttelse i de fleste stater, hvilket betyder, at i det ganske sjældne tilfælde af en dom, der dramatisk overskrider de politiske grænser, og som ikke reduceres ved appel, kan du erklære konkurs og stadig beholde det, der er på dine pensionskonti. Roth-penge er skattefri for evigt, så ved at fortsætte med at bidrage hvert år kan du øge skattespredningen i forbindelse med pensionering.

Roth IRA'er, selv når du bidrager via Backdoor Roth IRA-processen, er stadig pensionskonti med alle deres ulemper. Pensionskonti begrænser de investeringer, du kan placere i dem, og forbyder brugen af margininvestering. Hvis du hæver Roth IRA-indtjening før 59 1/2-alderen uden en godkendt undtagelse, skylder du en bøde på 10 %.

På grund af pro-rata-reglen (se nedenfor), kræver Backdoor Roth IRA-processen, at du enten konverterer eller ruller over til en 401(k) alle traditionelle IRA'er, SEP-IRA'er og SIMPLE IRA'er, du måtte have. Hvis du har selvstændig erhvervsindkomst, skal du bruge en solo 401(k) i stedet for en SEP-IRA for at beskytte denne indkomst fra skatter. At lave Backdoor Roth IRA'er hvert år tilføjer også en formular (IRS Form 8606) pr. ægtefælle til din selvangivelse. Hvis du forbereder din egen skat ved hjælp af skattesoftware, kan det være vanskeligt at sikre, at softwaren rapporterer processen korrekt. Hvis du laver en Backdoor Roth IRA i stedet for (i stedet for som supplement til) at maksimere dine skatteudskudte konti i løbet af dine højeste indtjeningsår, kan det også være en fejl, der resulterer i akkumulering af færre penge.

Måske det vigtigste er, at der nu er to trin til at få penge ind i din Roth IRA hvert år i stedet for kun ét. Selvom jeg synes, at processen er ret simpel, bliver jeg konstant overrasket over alle de unikke måder, læger formår at skrue det op. Senere i denne artikel vil jeg vise dig, hvordan du løser alle disse fejl.

Ja! Det meste af tiden. Det er virkelig bare en lille smule besvær at gøre hvert år, selvom der kan være noget ekstra besvær det første år, hvis du først skal tage dig af en anden IRA for at undgå pro-rata-reglen. Der kan være tidspunkter, hvor nogen har en stor traditionel IRA, de ikke har råd til at konvertere til en Roth IRA og ikke kan rulle over i en 401(k), fordi de slet ikke har en 401(k), deres 401(k) opkræver høje gebyrer, eller fordi IRA-aktiverne er investeret i noget, de ikke kan investere i inden for en 401(k). Hvis din arbejdsgiver-leverede pensionskonto er en SIMPEL IRA eller en SEP-IRA, er Backdoor Roth IRA-processen sandsynligvis heller ikke det værd. Endelig ønsker nogle multimillionærer ikke at besvære sig med selv det mindre besvær med Backdoor Roth IRA-processen, fordi det at få en ekstra $7.000-$16.000 om året ind på Roth-konti bare ikke vil flytte nålen for dem.

Roth IRA'er handler om at undgå beskatning af indtjening, så naturligvis er der masser af skattemæssige konsekvenser af denne proces.

Den vigtigste skattemæssige implikation at være opmærksom på er pro-rata-reglen. Jeg vil anslå, at 90%+ af Backdoor Roth IRA-snuser involverer, at investoren får hans eller hendes konvertering pro-rated. Når du rapporterer en Roth IRA-konvertering på IRS Form 8606 (se nedenfor), foretages der en pro-rata beregning. Tælleren er det konverterede beløb. Nævneren er summen af ALLE traditionelle, rollover-, SEP- og SIMPLE IRA'er, men ikke 401(k)s, 403(b)s, 457(b)s, Roth IRA'er eller nedarvede IRA'er. Derfor er det afgørende, at du GØR NOGET med enhver IRA-saldo, du har FØR 31. december i det år, hvor du foretager en Roth-konvertering af penge efter skat. Senere i denne artikel vil jeg beskrive de nøjagtige muligheder, du har for, hvad du skal gøre med disse penge.

Udført korrekt, er der INGEN skat på en Backdoor Roth IRA-konvertering. Nul. Nada. Zilch. Mens de penge, du lægger i en Roth IRA (indirekte via Bagdøren i dette tilfælde) blev beskattet, da du tjente dem, beskattes de IKKE, når du bidrager dem direkte til en Roth IRA, eller når du bidrager med dem som en ikke-fradragsberettiget IRA-konvertering, eller når du efterfølgende konverterer disse penge til en Roth IRA. Faktisk bliver det aldrig beskattet igen.

Der plejede at være en bekymring for, at IRS ville have et problem med Backdoor Roth på grund af en IRS-regel kaldet The Step Transaction Doctrine. Denne regel siger dybest set, at hvis summen af en masse juridiske skridt er ulovlige, så kan du ikke gøre det. Nogle spekulerede på, om denne bagdørskonvertering fra en traditionel IRA til Roth var en lovlig transaktion i betragtning af denne doktrin. Disse bekymringer, gyldige eller ej, er ikke længere et problem. IRS præciserede i begyndelsen af 2018, at der ikke kræves nogen venteperiode mellem bidraget og konverteringstrinene for Backdoor Roth IRA. Det har i det væsentlige givet sin velsignelse over hele processen. At vente gør bare tingene mere komplicerede på 8606, som diskuteret i Pennies and the Backdoor Roth IRA.

At rapportere Backdoor Roth IRA korrekt på TurboTax er desværre endnu mere kompliceret end at udfylde formular 8606 i hånden. Nøglen til at gøre det rigtigt er at erkende, at du rapporterer konverteringstrinnet i sektionen Indkomst, men du rapporterer bidragstrinnet i sektionen Fradrag og kreditter. Da du som udgangspunkt laver indkomstafsnittet først, indberetter du omregningen, inden du indberetter bidraget, selvom du faktisk har foretaget indbetalingen før omlægningen. Til sidst vil du se på formular(erne) 8606, som TurboTax genererer, ligesom du ville tjekke op på en udfyldt af en revisor.

Flere oplysninger her:

Sådan rapporteres en Backdoor Roth IRA på TurboTax

I dette afsnit forklarer vi nøjagtigt, hvordan du udfører Backdoor Roth IRA-processen, og hvordan du rapporterer det på din selvangivelse, uanset om du indsender på papir eller bruger skattesoftware. Du kan nemt gå gennem disse Backdoor Roth IRA-trin hos Vanguard, gennemføre en Backdoor Roth hos Fidelity eller slå en Backdoor Roth IRA ud hos Schwab, tre af de mest populære mægler-/gensidige fondsselskaber.

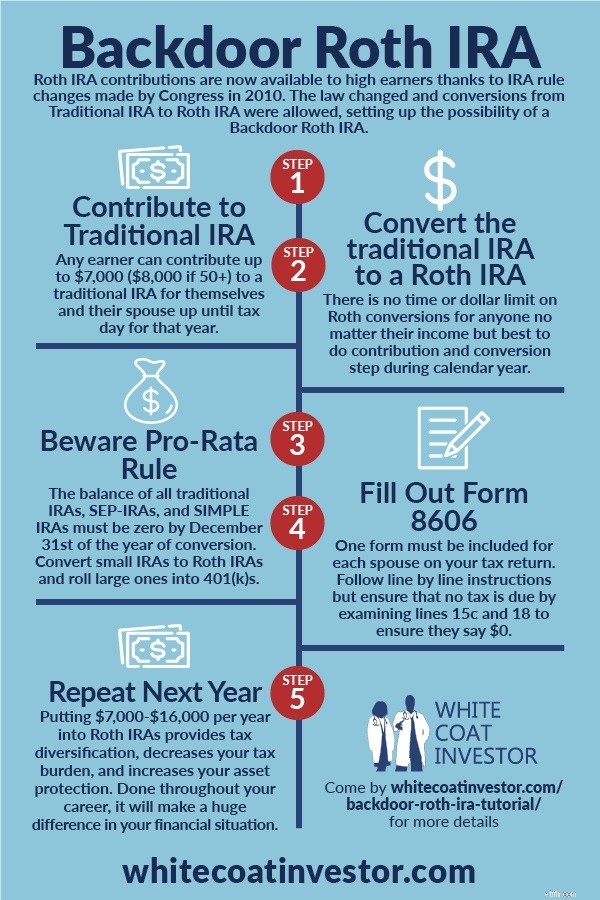

Selvom det egentlig kun er en to-trins proces, er det bedst at tænke på det som en seks-trins proces. Disse trin skal ikke alle udføres i rækkefølge (det kan være nemmere at udføre trin 3 før trin 1), men de skal alle udføres.

Giv et ikke-fradragsberettiget traditionelt IRA-bidrag på 7.000 USD (8.000 USD hvis 50+) til dig selv og et til din ægtefælle. Du kan bruge de samme traditionelle IRA-konti hvert år - de bruger bare det meste af tiden med $0 i dem. De fleste fondsselskaber, inklusive Vanguard, lukker ikke kontoen, bare fordi der ikke er noget i den. Det gør jeg hver 2. januar.

En konto som en traditionel IRA er selvfølgelig ikke en investering; ligesom en kuffert ikke er tøj. Når du sætter penge i en traditionel IRA, skal du også fortælle IRA-udbyderen, hvordan du vil investere. I dette tilfælde skal du bare lade pengene stå i kontanter, uanset om det er en pengemarkedsfond eller en afviklingsfond. Hos Vanguard er afviklingsfonden Federal Money Market Fund. Du ønsker virkelig ikke at have nogen gevinster (eller især tab) mellem bidraget og konverteringstrinnet, fordi det gør papirarbejdet mere kompliceret. Den bedste måde at minimere gevinsterne på er at efterlade den i kontanter (og så selvfølgelig at foretage konverteringen så hurtigt efter bidraget som muligt for at minimere problemet med "pennies").

Konverter derefter den ikke-fradragsberettigede traditionelle IRA til en Roth IRA ved at overføre pengene fra din traditionelle IRA til din Roth IRA hos det samme fondsselskab. Hvis du ikke allerede har en Roth IRA der, skal du åbne en. Dette kan gøres på et minut eller to online hos Vanguard, og det er i bund og grund den samme proces som at åbne den traditionelle IRA. Det gør jeg allerede dagen efter, efter jeg har givet mit bidrag. Det er meget ligetil. Når du overfører pengene, vil hjemmesiden kaste et skræmmende banner op, der siger noget i stil med "DETTE ER EN SKATTELIG BEGIVENHED." Det er sandt. Det er skattepligtigt. Men skatteregningen vil være nul, da du allerede har betalt skat af de 7.000 $ og ikke kunne kræve dit bidrag som et fradrag, fordi du tjener for mange penge. Du kan gøre Trin 3 dybest set umiddelbart efter Trin 1. Nogle virksomheder vil lade dig gøre det samme dag. Andre virksomheder vil få dig til at vente til næste dag eller endda en uge eller deromkring. Men der er ingen grund til at vente måneder med at gøre det.

Nu skal du vælge en investering for pengene i din Roth IRA. Hvis du allerede har en investering derinde, kan du blot tilføje $7.000 til den. Ellers skal du vælge en investering i overensstemmelse med din skriftlige investeringsplan. Hvis du endnu ikke har en skriftlig investeringsplan, kan du efterlade pengene i kontanter eller sætte dem i en Target Retirement 2050-fond eller en anden livscyklusfond, indtil du får den del af din finansielle plan udarbejdet.

Slip af med alle SEP-IRA-, SIMPLE IRA-, traditionelle IRA- eller rollover-IRA-penge. Den samlede sum af disse konti den 31. december i det år, hvor du udfører konverteringstrinnet (trin 2), skal være nul for at undgå en "pro-rata"-beregning (se linje 6 på formular 8606), der kan eliminere de fleste fordele ved en Backdoor Roth IRA.

Du kan slippe af med disse IRA-konti på tre måder:

Den næste del af Backdoor Roth IRA udføres måneder senere, når du (eller din revisor) udfylder din IRS Form 8606 på dine skatter. Glem ikke at gøre det, ellers er der en bøde på $50. Husk, at du skal bruge én blanket til hver ægtefælle:INDIVIDUELLE pensionsordninger. Du skal dobbelttjekke dette for at sikre, at det er gjort rigtigt, selvom du hyrer en professionel for at undgå at skrue op for denne del. Rådgivere har fortalt mig, at de har været nødt til at hjælpe kunder med at reparere dusinvis af disse, som skatteformidlere har gjort forkert. Hvis du ikke gør det rigtigt, betaler du to gange skat af dit Backdoor Roth IRA-bidrag.

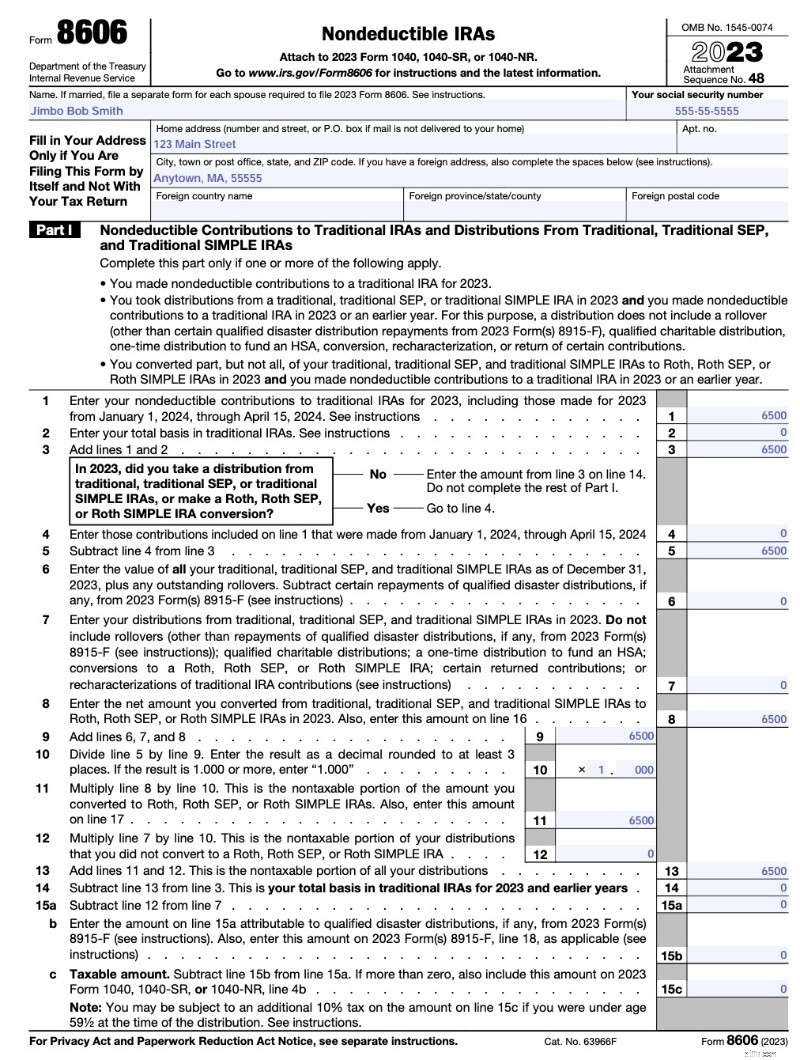

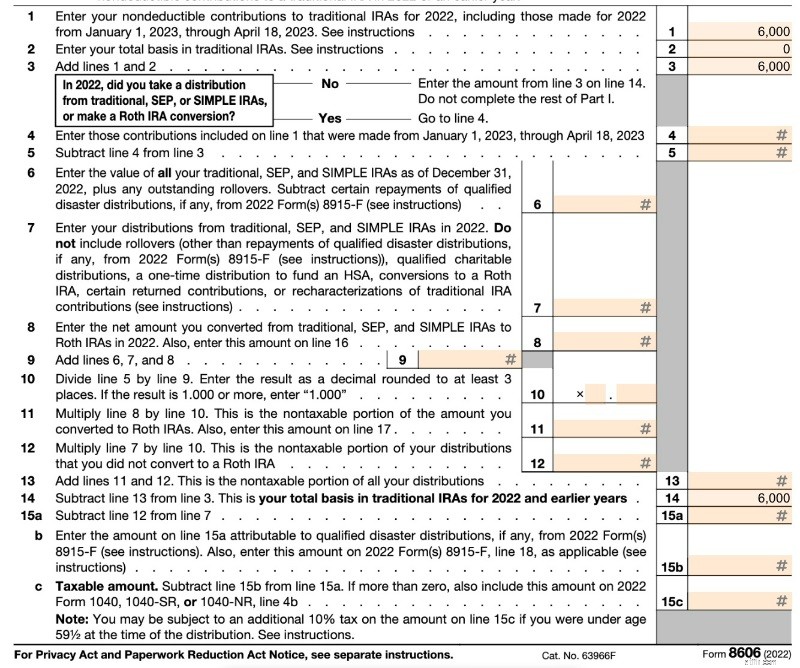

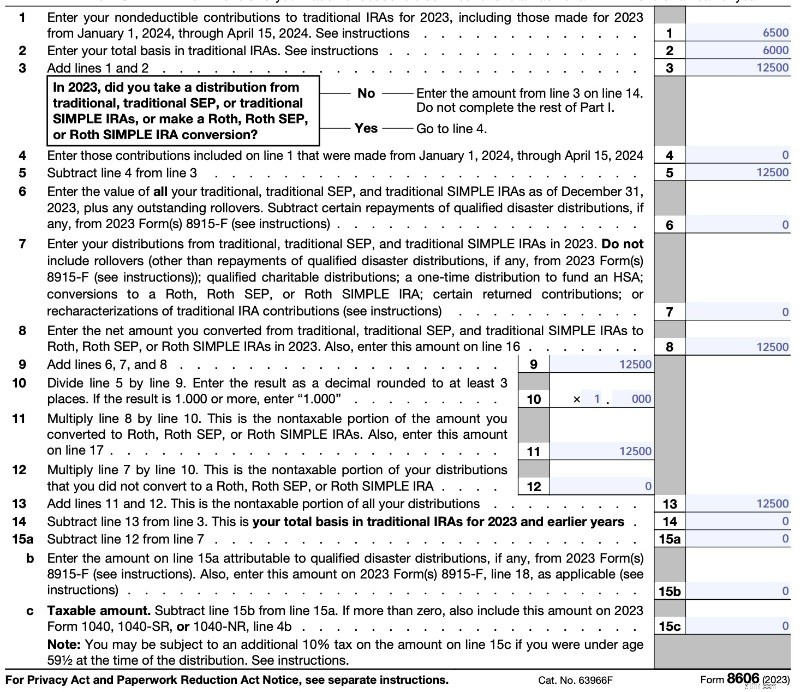

Side 1 (nedenfor) viser en "fordeling" fra din ikke-fradragsberettigede IRA. Da pengene allerede var beskattet, er det skattepligtige beløb på din udlodning nul. Linje 1 er dit ikke-fradragsberettigede bidrag. På linje 2 er dit grundlag nul, fordi du ikke havde nogen penge i en traditionel IRA den 31. december sidste år (hvis du har haft en ikke-fradragsberettiget IRA i årevis, er dette muligvis ikke nul). Linje 6 er nul i et typisk år. Bemærk, at TurboTax kan udfylde dette lidt anderledes (kan efterlade linje 6-12 tomme), men du ender med det samme. Linje 13 er det samme som linje 3, så den skyldige skat er nul.

Her er et eksempel fra 2023-versionen af Form 8606.

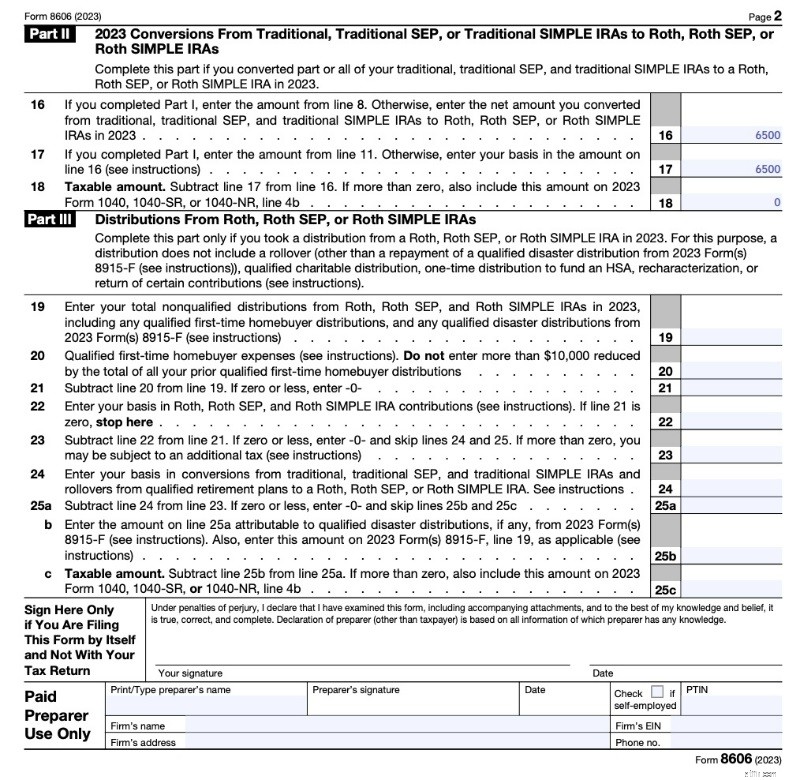

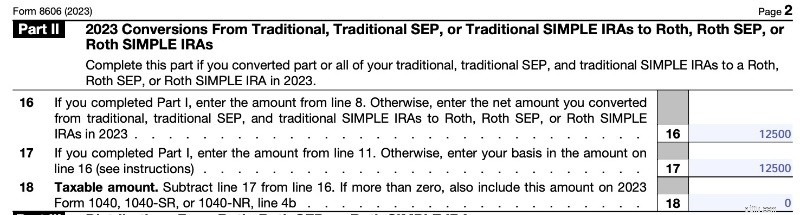

På side 2 (nedenfor) viser du Roth-konverteringen. Jeg er ikke helt sikker på, hvorfor du skal gøre dette to gange (da du bare overfører beløbene fra linje 8 og 11 og derefter trækker dem fra), men det er, hvad formularen kræver. Som du kan se, er en Roth-konvertering af et ikke-fradragsberettiget traditionelt IRA-bidrag uden gevinster en skattepligtig begivenhed; det er bare, at skatteregningen er nul for det.

Når du dobbelttjekker din skatteformidlers arbejde, vil du koncentrere dig om linje 2, 14, 15c og 18 og sikre dig, at de er et meget lille beløb, som nul, og ikke et meget stort beløb, som $7.000. Skemaet kan blive mere kompliceret, hvis du laver andre Roth-konverteringer på samme tid, eller hvis du ydede et bidrag for det foregående år (dvs. gav dit 2022-bidrag i 2023). Se nedenfor for flere detaljer.

Læg mærke til, at der ikke er plads på formularen til at angive datoen for, hvornår du ydede bidraget, eller datoen for konverteringen. Det er heller ikke på den formular, som din IRA-depotmand sender til IRS (1099-R).

Du behøver ikke at vente nogen tidsperiode mellem bidraget og konverteringen. Hvert år giver jeg mit traditionelle IRA-bidrag den 2. januar, og konverterer det derefter til en Roth IRA næste dag eller inden for et par dage. Det får mine investeringspenge til at fungere så hurtigt som muligt og forenkler journalføringen. Vanguard vil ikke lade dig gøre det samme dag (nogle gange vil andre udbydere), så jeg må vente en dag alligevel. Nogle gange vil de få dig til at vente op til en uge. Hvis du finder ud af, at du har et par øre tilbage på kontoen og er bekymret for, at du vil få en pro-rating, så tag et kig på dette indlæg:Pennies and the Backdoor Roth IRA.

Flere oplysninger her:

Sådan laver du en Backdoor Roth IRA med Vanguard

Sådan laver du en Backdoor Roth IRA hos Fidelity

I dette afsnit skal vi tale om, hvordan man løser og forhindrer almindelige fejl i Backdoor Roth IRA-processen. For bedre at organisere disse fejl, vil vi opdele processen i de seks meget klare trin, der er brugt ovenfor, og derefter forklare mulige fejl med hvert trin, og hvad man skal gøre ved dem.

Seriøst. Det er det. Hvis du kan lave en kolecystektomi, kan du gøre dette. Hvis du kan oparbejde en lungeemboli på passende vis, kan du gøre dette. Hvis du kan håndtere hypertension godt, kan du gøre dette. Hvis du kan fylde et hulrum, kan du gøre dette. Super nemt.

Men folk formår stadig at skrue op for HVER af disse seks trin. Lad os gennemgå de fejl, folk begår, trin for trin.

En fejl, der ofte opstår med en første Backdoor Roth IRA, er, at folk simpelthen ikke indser, at deres indkomst er for høj til at yde et direkte Roth IRA-bidrag. I stedet for at gøre det indirekte (dvs. at gå gennem bagdøren), hvilket ikke er nogen big deal, selvom du er under grænsen, bidrager de direkte til en Roth IRA. Så indser de, at deres Modified Adjusted Gross Income (MAGI) er over $146.000-$161.000 ($230.000-$240.000 Married Jointly) for 2024. Hvad nu?

Hvis du har lavet denne fejl, skal du nu omkarakterisere Roth IRA-bidraget til et traditionelt IRA-bidrag. Dette gør det dybest set, som om du aldrig har bidraget til en Roth IRA, men i stedet bidraget til en traditionel IRA. Du skal normalt ringe til din IRA-udbyder for at få dette gjort, men det er ikke noget problem. I dette afsnit vil jeg lede dig gennem detaljerne om, hvordan du gør det.

Du har indtil forfaldsdatoen for din selvangivelse til at gøre dette (inklusive forlængelser). Så hvis du ydede et IRA-bidrag i januar 2023 for skatteåret 2023, har du indtil den 15. oktober 2024 til at foretage en omkarakterisering. Der er ingen straf eller noget at gøre det. Du kan også gøre det modsatte, hvis du har bidraget til en traditionel IRA, men mente at bidrage direkte til en Roth IRA.

Husk på, at fra og med 2018 kan du ikke længere lave genkarakteriseringer af Roth-KONVERTERINGER (ikke bidrag). Dette eliminerede "Roth IRA Conversion Horserace"-teknikken til skattereduktion.

Indtil for kun et par år siden havde jeg troet, at der var en ventetid efter en genkarakterisering for derefter at omsætte pengene til en Roth IRA. Denne regel gjaldt dog kun genkarakteriseringer af konverteringer, ikke bidrag. Der har aldrig været ventetid på en genkarakterisering.

Enhver gevinst, der opstår før den endelige konvertering, er naturligvis fuldt skattepligtig til din almindelige indkomstskattesats i året for den endelige konvertering.

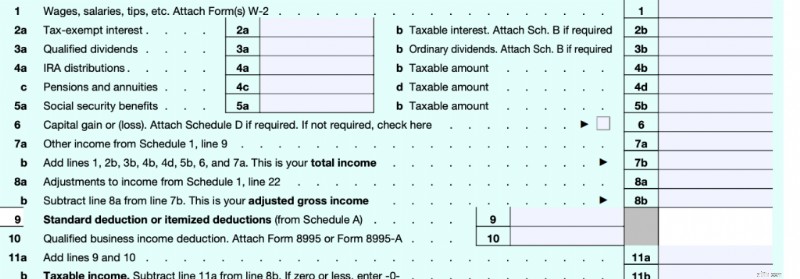

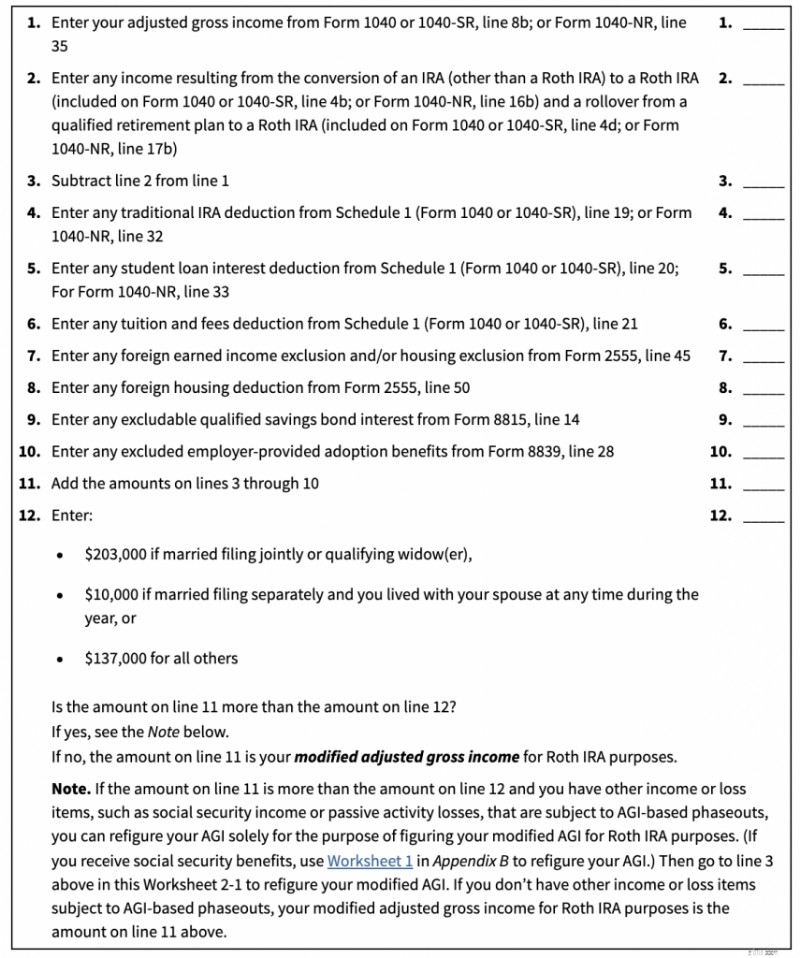

Den første ting at afgøre er, om dette indlæg overhovedet gælder for dig. Hvis din indkomst er under et vist beløb, kan du bare bidrage direkte til en Roth IRA. Det beløb afhænger af flere ting. For det første er det en MODIFICERET justeret bruttoindkomst (MAGI). Det tal er meget lig din justerede bruttoindkomst (AGI). Husk, hvordan skatteformular 1040 fungerer.

Den første indkomstlinje, du kommer til, er linje 7b, din "samlede indkomst." Når folk tænker på indkomst, er det generelt det, de tænker på. Den tredje indkomstlinje på skemaet er linje 11b. Dette er din "skattepligtige indkomst". Det er det, din skatteregning faktisk er beregnet ud fra. Det er som udgangspunkt din samlede indkomst minus alle dine fradrag. I mellem disse to, på linje 8b, er en anden indkomst, din "Justeret bruttoindkomst." Dette er "linjen", som folk taler om, når de bruger sætningerne "over-stregen-fradrag" og "under-stregen-fradrag." Hvis det udkommer før din AGI er beregnet, er det et over stregen fradrag. Disse er fradrag såsom selvstændig skat, selvstændige pensionsordninger, selvstændige sygeforsikringspræmier, HSA-bidrag, rente på studielån, underholdsbidrag, undervisning og eventuelle IRA-fradrag. Hvis det udkommer efter din AGI er beregnet, er det et under-the-line fradrag. Disse er ENTEN dit standardfradrag ELLER dine specificerede fradrag, såsom renter på realkreditlån, statslige/lokale/ejendomsskatter og velgørende bidrag. En MAGI er blot en lille justering af din AGI.

Nedenfor er MAGI-grænserne for direkte Roth IRA-bidrag [2024] . Hvis din MAGI er under det første tal, kan du bare bidrage direkte til en Roth IRA. Hvis din MAGI er over det andet tal, kan du slet ikke bidrage. Hvis din MAGI er mellem de to numre, kan du give et delvist direkte bidrag (de fleste burde ikke bekymre sig om dette, bare gør det hele gennem bagdøren).

Hvis du tror, du vil være tæt på det første nummer, så gør dig selv en tjeneste og giv bare dit Roth IRA-bidrag indirekte, dvs. gennem bagdøren (bidrag til en traditionel IRA og konverter derefter dette bidrag til en Roth IRA). Siden 2010 har der ikke været nogen indkomstgrænse på Roth-konverteringer, og der har aldrig været en indkomstgrænse på traditionelle IRA-bidrag, kun din mulighed for at trække dem fra.

Hvordan adskiller en MAGI sig fra en AGI? Det er en meget lille forskel. Husk, at der er andre MAGI'er derude. Vi taler kun om den, der påvirker Roth IRA-bidrag her. Men for at få din MAGI tager du blot din AGI, trækker noget indkomst fra den og lægger en anden indkomst tilbage til den. Arbejdsarket, der viser dig, hvordan du gør dette, er arbejdsark 2-1 i publikation 590.

Grundlæggende trækker du indkomst fra en Roth-konvertering, og du tilføjer indkomst fra IRA-fradrag (ikke sikker på, hvorfor du ville have dette), renter på studielån (hvis du bruger dette regneark, har du sandsynligvis ikke dette), fradrag for studieafgift (det har du sandsynligvis ikke), et par sjældne fradrag for udenlandsk indkomst/fradrag (du har sandsynligvis ikke disse), nogle opsparingsrenter, du har sandsynligvis meget, og en del af obligationsrenter, fordele. For most people, your MAGI =your AGI since all of these deductions are pretty rare for the folks worried about this limit for direct Roth IRA contributions. So, focus on your AGI. That means if you contributed directly to a Roth IRA but late in the year realized you probably should not have, one easy fix is to get your AGI below that limit by contributing to an HSA or a self-employed retirement plan like an individual 401(k) or SEP-IRA. Note that giving a bunch of money to charity is NOT a solution to this problem because that is a below-the-line deduction.

If you can't get your MAGI low enough, you will have to do an IRA recharacterization. As far as the IRS is concerned, a recharacterization is as though you never made the Roth IRA contribution at all but made a traditional IRA contribution instead. You don't report a recharacterization separately; you just report a traditional IRA contribution. Keep in mind as you read on the internet about recharacterizations that there used to be two types of them—a recharacterization of a Roth IRA CONTRIBUTION and a recharacterization of a Roth IRA CONVERSION. The second type was outlawed in 2018, but the first one, the one we're talking about today, is still perfectly legal. If you decide you want to undo a Roth conversion these days, you're simply out of luck. Here is how you do a recharacterization of a Roth IRA contribution:

Yup. Det er det. The brokerage takes care of the rest. You can read all about all of the rules in Publication 590 Chapter 1 if you want, but that's basically what they say. Don't believe me? Bøde. Here are the IRS instructions:

How Do You Recharacterize a Contribution?

To recharacterize a contribution, you must notify both the trustee of the first IRA (the one to which the contribution was actually made) and the trustee of the second IRA (the one to which the contribution is being moved) that you have elected to treat the contribution as having been made to the second IRA rather than the first. You must make the notifications by the date of the transfer. Only one notification is required if both IRAs are maintained by the same trustee. The notification(s) must include all of the following information:

In most cases, the net income you must transfer is determined by your IRA trustee or custodian.

See what I mean? It's just a phone call. Any earnings that the account had in between the contribution and the recharacterization just go over with the contribution. No big deal.

You have until your tax filing date to do this. Most of the time, that's April 15 of the next year. However, the IRS is even more lenient than that. You actually can do this for an extra six months after your tax filing date, but you will have to refile your return.

If you hire somebody else to prepare your taxes, you can skip this section. If you do it yourself, you'll need to make sure you report this correctly. According to Pub 590, you report it on our old friend Form 8606.

Pub 590 says this:

Actually, that's really misleading. If you read Form 8606, you will see that the only time it ever mentions a recharacterization is to tell you NOT to put it on the form.

So, what is Pub 590 talking about? They're talking about this section in the 8606 instructions:

Reporting recharacterizations.

Treat any recharacterized IRA contribution as though the amount of the contribution was originally contributed to the second IRA, not the first IRA. For the recharacterization, you must transfer the amount of the original contribution plus any related earnings or less any related loss. In most cases, your IRA trustee or custodian figures the amount of the related earnings you must transfer. If you need to figure the related earnings, see How Do You Recharacterize a Contribution? in chapter 1 of Pub. 590-A. Treat any earnings or loss that occurred in the first IRA as having occurred in the second IRA. You can’t deduct any loss that occurred while the funds were in the first IRA . . . Report the nondeductible traditional IRA portion of the recharacterized contribution, if any, on Form 8606, Part I. Don’t report the Roth IRA contribution (whether or not you recharacterized all or part of it) on Form 8606. Attach a statement to your return explaining the recharacterization. If the recharacterization occurred in 2023, include the amount transferred from the traditional IRA on 2023 Form 1040, 1040-SR, or 1040-NR, line 4a. If the recharacterization occurred in 2024, report the amount transferred only in the attached statement, and not on your 2023 or 2024 tax return.

The bottom line is that you just report this recharacterized contribution on Form 8606 as if it were the regular old non-deductible traditional IRA contribution that you should have made in the first place. You also need to include a statement. What should your statement look like? I would write something like this:

“To whom it may concern:

I made a 2024 Roth IRA contribution of $7,000 on March 13, 2024, because I didn't know about the whole MAGI limit thing when I made the contribution. After becoming smarter, I recharacterized $7,137.14 (original contribution plus earnings) to a traditional IRA on November 4, 2024. Thank you for helping our country fund its government. You're the best.

Hugs and kisses from your favorite taxpayer,

James Dahle”

Seriously, it doesn't say what has to be on the statement, just that there is one “explaining the recharacterization.” You don't even have to tell them why you did the recharacterization. If you had a loss in the account between contribution and recharacterization, no big deal. It's still as though you made a $7,000 contribution to a traditional IRA and THEN it lost money. If you were able to deduct the contribution (you probably can't) you would get a $7,000 deduction. The IRA provider may also send you a Form 5498 (which has the recharacterized amount on line 4), but you don't actually do anything with it when you file your taxes. It's just an informational return.

Here is where it gets interesting. You've now fixed your mistake in the eyes of the IRS, going from an illegal Roth IRA contribution to a legal traditional IRA contribution (that is probably not deductible for you). But you aren't done with what you meant to do, which is put money into a Roth IRA. You now need to do a Roth conversion. You do it just like you normally would as if you had contributed originally to the Traditional IRA. You can do it the very next day if you like. You can probably even do it the same day; just make sure there is a paper trail showing the money was actually in the traditional IRA at some point. There used to be a waiting period after a recharacterization before you could do a Roth conversion on that money. But that waiting period only ever applied to the recharacterization of a Roth CONVERSION (which was no longer allowed starting in 2018) and NOT the recharacterization of a Roth CONTRIBUTION. So, there is no waiting period. Just reconvert convert it and go on your merry way.

I hope this information helps you fix your mistake. Just do your Roth IRA contributions through the Backdoor going forward, and you won't have this problem again.

What happens if you LOSE money in between the contribution and conversion step? This problem is easily avoided by using an investment like a money market fund that does not go down in value for that time period. But some people fail to do so and end up losing money. When they work their way through their IRS Form 8606, they discover they have basis left over that they can then carry forward indefinitely for years! No big deal; it just makes your paperwork more complicated. Perhaps at some point in the future, you'll do a Roth conversion of tax-deferred money and this carry-forward basis will reduce the tax on that event.

What if you MADE money in the account between contribution and conversion? This actually happens most of the time, so I wrote an entire post on it called Pennies and the Backdoor Roth IRA. Technically, any money earned between the contribution and conversion step is fully taxable at ordinary income tax rates in the year of the conversion. If it is less than 50 cents, you just ignore it. If it's more, you report it on your 8606 and pay taxes on it.

If it is still in the traditional IRA, either do another tiny Roth conversion or leave it there until you do next year's Backdoor Roth IRA process. Either is fine. If you were smart and just used a money market fund and did the conversion as soon as your IRA provider allowed it (usually less than a week and sometimes as early as the next day), this won't be much money and there won't be much tax due.

If you forgot to do the conversion step for eight months afterward, it could be a huge gain on which you're unnecessarily paying taxes. No way to fix this one, just pay your “stupid tax” and move on.

Even worse than paying taxes on a huge gain is not getting the gain in the first place because you left the money sitting in cash for months. No way to fix this one either. Your “stupid tax” this time comes in the form of opportunity cost. Just get the money invested ASAP to stop the cash drag. Maybe you even got lucky and the market went down in between contribution and investment so now you get to buy low.

Some of the most common questions I get are from people who make a late contribution to a Backdoor Roth IRA. What do I mean by late? You are allowed to make an IRA contribution AFTER the calendar year ends. In fact, you have until Tax Day, usually April 15 unless you get an extension of up to six months. While it is to your advantage to contribute to retirement accounts as quickly as possible so that money can start compounding in a tax-protected way, I understand that we all have lots of good things to do with our money and sometimes this gets pushed back into the next calendar year. All it really does is complicate your paperwork a bit.

For example:if you made your 2023 IRA contribution in April 2024, instead of reporting both the contribution and the conversion on your 2023 taxes, you would report only the contribution there. The conversion would be reported on the taxes for the year you did the conversion, i.e., your 2024 tax return due in April 2025. Your 2023 IRS Form 8606 becomes a little simpler and your 2024 IRS Form 8606 becomes a little more complicated. Not a big deal if you can follow the simple instructions.

What confuses people, however, is the pro-rata rule. This is the rule that says you need to empty your traditional IRA by December 31 of the year you do the conversion. Since these folks have never filled out a Form 8606 (or apparently read the instructions), they assume that for a 2023 contribution they need to have a balance of $0 at the end of 2023, even if they didn't do the conversion step until 2024. That's simply not the case. The pro-rata rule isn't applied until the year of the conversion, i.e., December 31, 2024.

How do you empty those IRAs? You usually have two choices.

How large is large and how small is small? It's going to vary by the person and how much disposable cash they have. Most would consider an IRA under $10,000 to be small and an IRA over $100,000 to be large. In between, it's a personal decision as to which would be better for you.

What if you screwed this one up? Your Backdoor Roth IRA conversion step just got pro-rata'd. There is a tax bill associated with that because most of your conversion was of tax-deferred money rather than post-tax money like it was supposed to be.

The fix for this is going to vary by the individual, but the easiest fix is to simply convert the entire IRA to a Roth IRA now, so you end up getting all your post-tax money into that Roth IRA. Another possible fix is to figure out a way to separate your basis in that IRA, roll the tax-deferred money into a 401(k), and then convert the basis left behind in the IRA.

Do yourself a favor and just empty the darn IRA by December 31. Keep in mind that this is usually not an instantaneous process, so don't put it off until you're on holiday break at the end of the year.

Both individual taxpayers and professional tax preparers screw up IRS Form 8606 all the time. In fact, some of them haven't even heard of a Backdoor Roth IRA. (Incidentally, this is one of the best questions to ask while interviewing a potential tax professional—”How many Backdoor Roth IRAs did you help last year?”)

The usual fix to this error is to file a 1040X (Amended Tax Return) and a new Form 8606. You can do this for the last three years if necessary. If you didn't file Form 8606 at all, you'll definitely want to do this. The key is to check lines 15c and 18 on Form 8606. They should both be a number very close to zero if the form is being completed correctly.

The tax preparer should NOT be filing Form 5439. If you did Steps 1-5 right, this form probably doesn't belong in your tax return.

A lot of people wonder about the 1099-R sent to them by their IRA provider and worry that it was done wrong and that it will cause them to pay taxes they shouldn't have to pay. Sometimes the form was filled out wrong, but mostly this is just a lot of anxiety. What gets people anxious is finding something on Line 2a “Taxable amount.” As long as the box on Line 2b is also checked “Taxable amount not determined,” you're golden. Don't worry about it. If it is not, have the IRA provider send you a new, correct form—either with $0 in 2a or the box in 2b checked (usually the latter). Here's what mine from a few years back looked like from Vanguard:

Note that Box 2b is checked, even though a taxable amount of $5,500.07 is being reported to the IRS.

Again, if you're not sure how to enter this into TurboTax, check out my TurboTax tutorial.

Need more help with a Backdoor Roth IRA? I wish Congress would just lift the rule against direct Roth IRA contributions for high earners and save us all this hassle, but who knows if that will ever happen.

While it is “cleaner” to make your contribution and your conversion all in the same calendar tax year, you can make your contribution up until your tax filing date of the next year. The key to filling out the 8606 correctly when you make a contribution after the calendar year is to recognize that the contribution step is reported for the tax year and the conversion step is reported for the calendar year. So imagine you did the following during the calendar year 2023:

Your forms would look like this:

Note that all this serves to do is report basis for the next year. No tax is due. Since no conversion step was done during the calendar year 2022, you only have to fill out lines 1-3 and 14.

Note that you've got to do all of Part I plus Part II for this year because you did the conversion step, unlike last year (2022). Let's go through this line by line.

You have until tax day (generally April 15, but as late as October 15 if you file an extension) of the following year to make your traditional IRA contribution. There is no deadline for the Roth conversion step; it can be done at anytime. Make sure you fill out the paperwork properly according to the section above about late contributions.

Yes. Just remember to report last year's contribution on last year's Form 8606 and this year's contribution and the conversion on this year's Form 8606.

No. Only traditional IRAs, rollover IRAs, SEP-IRAs, and SIMPLE IRAs count. See line 6 of Form 8606 for details.

Yes. All IRAs count toward the pro-rata calculation.

If it is small, convert it to a Roth IRA along with this year's traditional IRA contribution and pay the tax due on it. If large, try to roll it into your employer's 401(k) or if you have self-employment income, into your individual 401(k).

The easiest solution is to convert the entire IRA, SEP-IRA, or SIMPLE IRA that caused the pro-ration and is now composed of both pre-tax and after-tax money. That is also the most expensive solution. A harder solution that may save you some taxes involves isolating the basis in that IRA by rolling the rest of the account into a 401(k) and then convert just the basis to a Roth IRA.

If you put it into a traditional IRA it is going to cause any future Backdoor Roths to be pro-rated. Better options include leaving it where it is; rolling it into your new employer's 401(k) or 403(b); rolling it into your individual 401(k); or, if it is small, just converting the whole thing to a Roth IRA.

In 2024, you are allowed to contribute $7,000 ($8,000 if 50+) per year for you and $7,000 ($8,000 if 50+) for your spouse. This includes all contributions to traditional and Roth IRAs. Rollovers/transfers do not count toward the annual contribution limit. [Visit our annual numbers page to get the most up-to-date figures.]

While in the traditional IRA for a day or two, leave it in cash. Once it is in the Roth IRA, invest it according to your written investing plan. If you don't have one, get one, but in the meantime it would be a good idea to put it into a lifecycle fund such as a Vanguard Target Retirement Fund.

You can use the same ones each year.

The Backdoor Roth IRA process leads to more tax-free retirement account money for doctors and other high-income professionals. If you follow the simple steps outlined above, you will pay less in taxes, boost your returns, facilitate your estate planning, and increase your asset protection. Most members of The White Coat Investor community do these every year, and you should too.

Hvad synes du? Are you doing Backdoor Roth IRAs? Why or why not? Any questions about it?

[This updated post was originally published in 2014.]