Hele livsforsikringer sælges ofte uhensigtsmæssigt til læger og højindkomsterhverv. Dette er de mest populære spørgsmål om livsforsikring, jeg får via e-mail, via blogindlæg, på WCI Forum og i det daglige liv.

Sandsynligvis ikke. I de fleste tilfælde bør læger købe livsforsikring. Hele livsforsikringer gør fire ting:

Stadig ikke overbevist? Nå, stil i det mindste dig selv disse spørgsmål om livsforsikring (og gå gennem flowdiagrammet), før du forpligter dig til at købe.

Forsikringsagenter modtager deres uddannelse primært fra deres forsikringsselskab, og den uddannelse er for det meste i salg, ikke økonomisk planlægning eller investeringsstyring. De har ingen tillidspligt over for dig og modtager enorme provisioner, hvis de med succes overbeviser dig om at købe en politik. En typisk provision for en livsforsikring med kontantværdi varierer fra 50 % til 110 % af det første års præmie. Så hvis du køber en politik med en månedlig præmie på $4.000, blev agenten betalt noget i retning af $25K-$50K for at sælge den til dig. Kort sagt kan du ikke stole på en forsikringsagents anbefaling om, hvorvidt du skal købe en livsforsikring.

Post publicering

Fortalere for hele livsforsikringer (normalt forsikringsagenter) beskriver ofte "ideelle" policer, der betaler lavere provision og har lidt højere afkast end andre policer. Mine læsere og jeg ser dog ud til at støde ind i "ikke-ideelle" politikker omkring 99% af tiden som disse grimme, uhensigtsmæssigt solgte dem, der synes designet til at maksimere agentens kommission. Der er generelt fire hovedårsager til, at en hel livsforsikring er en dårlig idé:

Fortalere for hele livsforsikringer (normalt forsikringsagenter) beskriver ofte "ideelle" policer, der betaler lavere provision og har lidt højere afkast end andre policer. Mine læsere og jeg ser dog ud til at støde ind i "ikke-ideelle" politikker omkring 99% af tiden som disse grimme, uhensigtsmæssigt solgte dem, der synes designet til at maksimere agentens kommission. Der er generelt fire hovedårsager til, at en hel livsforsikring er en dårlig idé:

Så mange af de læger, jeg støder på, som ejer en hel livsforsikring, skylder på kreditkort, studielån eller et realkreditlån. De ved måske ikke engang om pensionskonti, der er tilgængelige for dem, såsom en Backdoor Roth IRA eller en Stealth IRA. De maxer sandsynligvis ikke deres 401(k) og har måske ikke engang etableret en individuel 401(k) til deres måneskinende koncert. Nogle gange får de ikke engang deres arbejdsgiver match på deres pensionsordning! Deres børns skoleplaner er sandsynligvis også sørgeligt underfinansierede. De har kort sagt noget andet med et bedre afkast og bedre skattefordele til rådighed for dem. Efterhånden som min indkomst stiger gennem skatteklassen, tænker jeg hele tiden, at jeg vil løbe ind i en situation, hvor livsforsikring med kontantværdi giver mening for mig. Men selv med en 7-cifret indkomst, synes jeg stadig at blive ved med at finde bedre anvendelser for mine penge! Hvad er oddsene for, at en læge med en gennemsnitlig lægeindkomst ikke har en bedre brug? Temmelig lav, desværre.

Hvis du køber en livsforsikring i dag, mens du er i 30'erne, og beholder den, indtil du dør, skal du over en periode på 50 år forvente et garanteret afkast på 2 % om året og forventede afkast i intervallet 4 %-5 % af kontantværdien. Dit faktiske afkast ligger sandsynligvis et sted mellem det garanterede og det forventede afkast. Husk, at udbyttesatsen IKKE er afkastet af din investering. Hvis jeg skal binde mine penge i mere end 5 årtier, forventer jeg et bedre afkast end 3%-4%.

Det dårlige afkast på hele livet er stærkt frontlæsset. De fleste policer vil ikke engang gå i stykker i 10-15 år, og på grund af tilbagekøbsgebyrer får du muligvis ikke engang noget, du har betalt tilbage på en police, du afleverer efter blot 3-4 år.

At købe en hel livspolitik er en livslang beslutning, ligesom ægteskab. Det er ikke noget, du beslutter dig for på 20 minutter med en agent, der udgiver sig for at være finansiel rådgiver. Du bør mindst bruge lige så meget tid og kræfter på at købe det, som du gjorde, da du købte dit hus. Selvom du kan købe en "10-pay police", er det meget mere almindeligt at forpligte sig til høje præmier i 30+ år. Desværre ændrer livet sig, og det, der virkede som en god idé, da du forpligtede dig til det, virker ikke længere sådan. Desværre betyder det normalt, at politikken ender med at yde endnu dårligere end den originale illustration.

Ikke overbevist? Ville den kendsgerning, at næsten 80 % af de mennesker, der køber en hel livsforsikring (beregnet til at blive holdt hele dit liv) opgive den før døden, genere dig? Det er sandt.

Det tager 5-15 år for en typisk hele livsforsikring bare at bryde ud, hvor din tilbagekøbsværdi svarer til dine betalte præmier (ikke medregnet tidsværdien af penge eller inflation). Hvis du tæller inflationen med, går nogle politikker aldrig i balance, mens de fleste tager årtier at gøre det. Dette leder tankerne hen på et vigtigt spørgsmål:

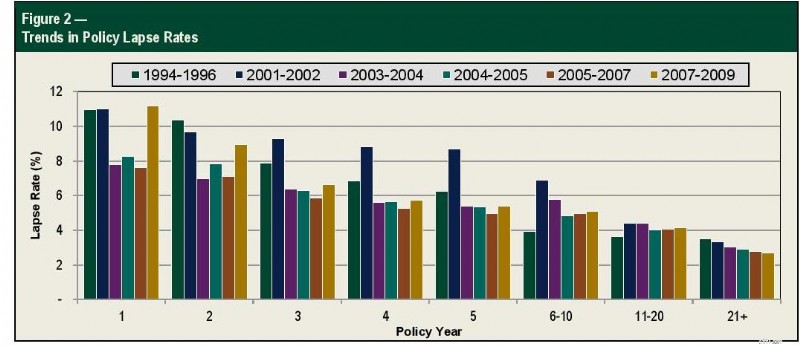

Hvor mange mennesker har stadig deres policer efter 5, 10, 15 eller 20 år?

Heldigvis spores disse data af Society of Actuaries og er vist i skemaet nedenfor.

Hvis vi bruger en bortfaldsrate på 11 % i år 1, 9 % i år to, 7 % i år tre, 6 % i år fire og 6 % i år 5, betyder det, at 1/3 af folkene har opgivet deres forsikringer inden for kun 5 år, længe før det gik i balance. Hvis vi fortsætter til 10 år (bruger en 5 % bortfaldsrate for år 6-10), så er vi nede på en samlet bortfaldsrate på 50 %. Ved at bruge en årlig bortfaldsrate på 4 % for år 11-20, er den samlede bortfaldsprocent 60 % ved år 15 og 70 % ved år 20. Ved år 30 (ved at bruge en bortfaldsprocent på 3 % for år 21+), omkring tidspunktet for pensionering for en person, der køber en af disse, når de har afsluttet deres opholdstilladelse i deres tidlige 77 % af deres egen forsikring. dem.

Forsikringsagenter skal også fodre deres børn og sende dem på college. Så de har udviklet nogle ekstremt veluddannede salgsfærdigheder til at sælge disse højkommissionsprodukter. Desværre er mange af de teknikker, der bruges til at sælge disse politikker, afhængige af myter om dem.

Det meste af tiden lyver agenterne ikke engang. De tror faktisk på disse myter, hvilket gør dem endnu mere effektive til at sælge.

Flere oplysninger her:

Aflivning af myterne om hele livsforsikringer

Der er naturligvis nogle få sjældne undtagelser, hvor en hel livsforsikring kan give mening. At være læge er ikke en af dem. Disse omfatter generelt nogle specialiserede ejendomsplanlægning og forretningsformål samt aktivbeskyttelse for nogen, der er villige til at give afkald på højere investeringsafkast i bytte for aktivbeskyttelsen.

Post publicering

Nogle finansielle rådgivere mener, at der er nogle situationer, hvor meget højttjenende læger kan drage fordel af at investere i en variabel universal life (VUL) politik i stedet for en skattepligtig konto. Grundtanken er, at forsikringsomkostningerne på sigt bliver lavere end skatteomkostningerne. Hele livsforsikringer kan være en god idé for dig, hvis alle eller de fleste af følgende er sande:

Forsikringsagenter presser i disse dage kraftigt på indekserede universal life (IUL) forsikringer, sandsynligvis fordi folk har fanget det faktum, at hel livsforsikring og VUL normalt ikke er en god idé, og den ekstra kompleksitet af disse forsikringer kan bruges til at forvirre køberen på nye måder. På trods af den ekstra kompleksitet (held og lykke med at forstå, hvad du investerer i her), opgiver du generelt så meget af indeksafkastet i bytte for garantierne, at disse policer sandsynligvis vil have det samme lave langsigtede afkast som hele livsforsikringer. Bare sig nej.

Jeg tror, der er værre ting, du kan gøre med dine penge end "Infinite Banking" eller "Banking on Yourself." Konceptet er dog dramatisk oversolgt som et magisk alternativt banksystem. Hvis du alligevel vil låne for at købe ting som biler i løbet af dit liv, så fungerer det okay. Sørg for, at hvis du vil gøre dette, får du en politik, der rent faktisk er designet til at gøre dette godt.

Dine livsforsikringsbehov bør normalt opfyldes med en 20-30 års præmieforsikring købt hos en uafhængig agent. Her er en trin-for-trin guide, der viser dig, hvordan du køber livsforsikring, og hvordan du finder ud af, hvor meget livsforsikring du har brug for. Kontakt en af mine anbefalede forsikringsagenter for at få et tilbud i dag.

Nej. Det burde du ikke. Her er seks grunde til hvorfor, men du bør kun have brug for én - ingen er afhængige af deres indkomst. Start en 529 i stedet.

Få først en stærk illustration. Dernæst skal du enten hyre en uvildig person til at analysere den eller selv analysere din livsforsikring.

Hvis du har besluttet, at du ikke længere vil have din police, vil du måske overveje nogle andre muligheder end blot at afgive den, især hvis du har en væsentlig forskel mellem, hvad du har betalt i præmier og dens nuværende værdi. Her er en guide til at hjælpe dig af med hele din livspolitik.

Jeg håber, at dette indlæg giver en værdifuld, let-delt ressource for dem, der spekulerer på, om de skal købe en ny livsforsikring eller slippe af med en politik, de allerede har. Som jeg altid siger til fortalere for hele livet - hvis du forstår, hvordan politikken fungerer og er okay med de væsentlige ulemper, så køb så meget, du vil. Men typisk, når en læge eller anden højindkomstprofessionel forstår, hvad de har købt, fortryder de beslutningen om at købe.

Har du flere spørgsmål om livsforsikring, og hvilken slags policer ville være bedst for dig? Hyr en WCI-godkendt professionel til at hjælpe dig med at løse det.

Hvad synes du? Hvorfor tror du, at en hel livsforsikring er tilbudt så mange læger? Hvorfor køber så mange af dem det?

White Coat-investoren kan modtage kompensation fra White Coat Insurance Services, LLC; licenseret i alle stater inklusive MA og DC; CA-licens #6009217; NY licens #1758759 (eksp. 6/2027); Registreret adresse:10610 S. Jordan Gateway, #200 South Jordan, UT 84095. Dette påvirker ikke omkostningerne eller dækningen af forsikringen.

Lad os få afstemning [afstemning af kontoudtog, dvs.]

Buffett forbliver livlig, mens Bitcoin dykker 20 % — Her er de 3 bedste aktier, han holder i stedet

Er det en god idé at betale mit billån af tidligt?

Vil Medicaid tage min livsforsikring?

Forskellen mellem materielle og immaterielle personlige ejendele