Mega Backdoor Roth IRA har intet at gøre med en IRA, meget mindre Backdoor Roth IRA-processen, men det er stadig en fantastisk måde at investere i din Roth 401(k) i stedet for en skattepligtig konto.

Mega Roth-konverteringen, alias en Mega Backdoor Roth IRA, er en to-trins proces, der er tilladt i nogle 401(k)s og 403(b)s. Det første skridt er at give et bidrag efter skat til din 401(k). Bemærk, at din 401(k) muligvis ikke tillader dette. Bemærk også, at dette er forskelligt fra et Roth-bidrag, og nogle HR-medarbejdere forstår det måske ikke. Der er tre slags bidrag, som IRS tillader at blive givet til en 401(k) eller 403(b):

På trods af, at IRS tillader alle tre, tillader mange planer kun den første eller kun den første og anden type.

Når du indbetaler før skat, får du straks et skattefradrag svarende til bidraget. Den vokser skattebeskyttet, og når du så hæver pengene på kontoen, betaler du skat med almindelige indkomstskattesatser af både bidraget og eventuel indtjening. Når du yder Roth-bidrag, får du ikke umiddelbart skattefradrag, men det vokser skattebeskyttet. Når du så hæver pengene fra kontoen, betales der ingen skat af bidraget eller dets indtjening. Når du indbetaler efter skat, får du ikke et forhåndsfradrag. Pengene vokser skattebeskyttet, men når du hæver pengene, kommer kun det oprindelige bidrag (grundlag) skattefrit ud. Indtjeningen er fuldt skattepligtig til din marginale almindelige indkomstskattesats. Dette er åbenbart mindre end ideelt og dramatisk ringere end Roths bidrag. Faktisk er det så ringere, at det ofte ikke giver mening at gøre dette i stedet for at investere i en skattepligtig konto, hvis dette er det eneste trin i processen, du har lov til at gøre.

Det andet trin i en Mega Roth-konvertering er at flytte dette bidrag efter skat til en Roth-konto (dvs. en Roth-konvertering) - enten Roth-underkontoen til 401(k) eller 403(b) eller at trække pengene fra 401(k)/403(b) helt og flytte dem til en Roth IRA. Bemærk, at nogle 401(k)/403(b)'er heller ikke tillader dette trin. Det er muligt, at din plan kun tillader et af de to trin eller endda ingen af dem. Når først pengene er flyttet ind på en Roth-konto, virker de, som om det var et Roth-bidrag i første omgang. Det vil vokse på en skattebeskyttet måde, og hverken bidraget eller indtjeningen vil være skattepligtig ved hævning. Disse bidrag kan være så høje som $70.000 [2025 — besøg vores side med årlige tal for at få de mest opdaterede tal] . Det er meget mere end $7.000 [2025] der kan bidrage til en Roth IRA for dem under 50 - derfor kaldes det en "Mega" Backdoor Roth IRA eller "Mega" konvertering. Selve konverteringen er skattefri, fordi de penge, der konverteres, allerede var beskattet; husk, det var et bidrag efter skat. I modsætning til Backdoor Roth IRA-processen er der ingen pro-rata regel involveret i disse konverteringer, og formular 8606 bruges ikke til at rapportere det.

Hvis du i øjeblikket investerer i en skattepligtig konto, men . . .

. . . du bør lave en Mega Roth-konvertering.

Flere oplysninger her:

Sammenligning af 14 typer pensionskonti

Der er en række grunde til, at du måske ikke gider en Mega Roth-konvertering. Hvis noget af det følgende er sandt, skal du ikke genere det.

Overvej først dit nuværende pensionsopsparingsbeløb og tilgængelige muligheder. Hvis du allerede laver eller ikke kan lave en Backdoor Roth IRA for dig selv og din ægtefælle, maxer du allerede dit medarbejderbidrag til din 401(k)/403(b), og investerer nu penge på en skattepligtig konto, kan du fortsætte til næste trin.

Læs derefter dit 401(k)/403(b) plandokument eller tal med din HR-specialist. Spørg dem, om planen tillader bidrag efter skat. Hvis svaret er ja, så spørg dem, om de tillader konverteringer i planen. Hvis svaret er ja, vidunderligt, er du færdig med at stille spørgsmål. Hvis svaret er nej, så spørg, om de tillader tilbagetrækninger under drift uden nogen form for besvær. Hvis svaret på dette er ja, kan du stadig lave en Mega Roth-konvertering.

Beregn derefter det maksimale beløb for et bidrag efter skat. Tag først 415(c)-grænsen for året. I 2025 er det $70.000. Træk dernæst det medarbejderbidrag, du har indbetalt for året, fra. Måske er det $23.500. Det giver dig 45.500 $. Træk nu eventuelle arbejdsgiverbidrag eller bidrag til overskudsdeling, der er foretaget på dine vegne, fra. Måske er det yderligere 10.000 $. Det efterlader dig med $35.500, du kan bidrage til 401(k)/403(b) som et bidrag efter skat. Alt dette forudsætter selvfølgelig, at du har tjent mere end $70.000 fra denne arbejdsgiver. Du kan ikke bidrage med mere, end du har tjent.

Bidrag nu $35.500 til din 401(k). Du bliver sandsynligvis nødt til at tale med HR for at gøre dette. Den nemmeste måde er bare at skrive en check. Det kan også være muligt at få pengene trukket direkte fra din(e) lønseddel(er). Det er bestemt nemmere at gøre det hele på én gang, en enkelt gang i et givet år, så skub for bare at skrive en check til dem, når det er muligt. Dette bør gå ind på en "efter skat" underkonto til din 401(k). Bemærk, at dette IKKE er Roth-underkontoen.

Til sidst flytter du pengene fra underkontoen efter skat til underkontoen Roth. Hvis du ikke kan gøre dette online (og det bør du ikke forvente), skal du enten tale med HR eller, mere sandsynligt, 401(k)/403(b)-depoten (såsom Fidelity eller Schwab) for at få det gjort. Det er en simpel kontooverførsel, men er en "afgiftspligtig begivenhed". Tilfældigvis er skatteregningen fra den "afgiftspligtige begivenhed" nul, i hvert fald hvis du gør det med det samme efter bidraget. Hvis du lader pengene gå ind i en investering eller lader dem stå på efterskat-kontoen i længere tid mellem indbetalingen og konverteringen, kan du få en gevinst eller endda et tab. Du vil virkelig heller ikke. Så foretag konverteringstrinnet med det samme efter bidragstrinnet.

Hvis din plan ikke tillader konverteringer i planen (langt den mest almindelige mulighed), men tillader udbetalinger under drift, så hæv pengene direkte i en Roth IRA. Når pengene er på Roth-kontoen, kan du investere dem i henhold til din skriftlige investeringsplan. Hvis du ikke har en af dem, kan du overveje at tage vores Fire Your Financial Advisor onlinekursus for at hjælpe dig med at skrive et. Den har en uges, ingen spørgsmål-stillede, pengene-tilbage-garanti, og der er endda en version, der giver CME og dental CE.

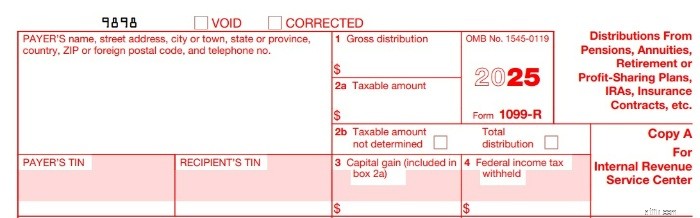

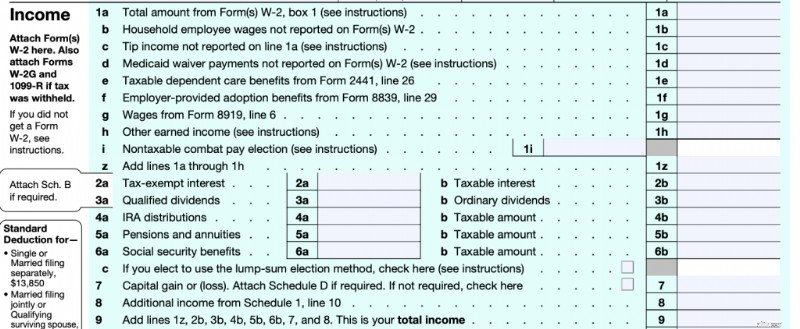

Du vil modtage en 1099-R fra din 401(k)/403(b)-udbyder, der beskriver, hvad der skete. Det skal have konverteringsbeløbet i boks 1. Enten skal beløbet i boks 2 være $0, eller "Skattepligtigt beløb er ikke bestemt" skal være markeret i boks 2b. Konverteringsbeløbet vises på linje 5a i din formular 1040, men beløbet på linje 5b, det skattepligtige beløb, skal være nul.

Hvis du har brug for trin-for-trin instruktioner i TurboTax, er Harry Sit manden.

Når du investerer til pension, er det næsten altid bedre at investere på en pensionskonto i stedet for en skattepligtig investeringskonto, selvom du planlægger at gå på førtidspension. Ejendomsplanlægning er nemmere, og aktivbeskyttelsen er dramatisk bedre, og dine penge vil vokse på en skattebeskyttet måde, dvs. hurtigere uden den skattepligtige konto.

Lad os for eksempel overveje en person, der investerede $30.000 i 30 år via en Mega Roth-konvertering i stedet for på en skattepligtig konto. Hvis denne person var i 23,8% kvalificeret udbytte/langsigtede kapitalgevinster og investeret i den samme skatteeffektive samlede aktiemarkedsfond, der tjener 8% om året og giver 2% om året på begge konti, ville det vokse til måske $215.000 efter skat på den skattepligtige konto. Men i Roth-kontoen ville det vokse til $302.000, 41% mere! Det er værdien af den skattefri vækst.

Flere oplysninger her:

Mega Backdoor Roth-bidrag med minimal 1099-indkomst

Hvis du er praksisejeren, eller hvis du kan påvirke valget af pensionsordninger, så få en fantastisk 401(k), der giver mulighed for Mega Backdoor Roth IRA-konverteringsprocessen. Vores anbefalede pensionskontoudbydere kan findes her. Hvis du er en uafhængig entreprenør eller på anden måde ikke har nogen ansatte uden ægtefælle, kan du bruge en tilpasset/selvstyret individuel 401(k) (tilgængelig på samme link). Selvom disse tilpassede individuelle 401(k)'er ikke er gratis som "cookie-cutter" dem fra Fidelity eller Schwab, vil de tillade bidrag efter skat og konverteringer i planen. De vil også tillade investeringer, der kun er tilgængelige på selvstyrende konti – såsom private ejendomsfonde, ædle metaller eller kryptoaktiver, hvis du er interesseret i den slags ting.

Som du kan se, har en Mega Roth-konvertering intet at gøre med en IRA eller endda Backdoor Roth IRA-processen (selvom begge involverer et ikke-fradragsberettiget bidrag og en skattefri Roth-konvertering). Det er også anderledes end blot en Roth-konvertering (som normalt kommer med en skatteregning). Det er i stedet en glimrende måde at investere i en Roth 401(k)/403(b) i stedet for en skattepligtig konto.

Hvad synes du? Foretager du Mega Roth-konverteringer hvert år? Hvorfor eller hvorfor ikke? Hvor meget konverterer du?