Ejendomsplanlægning er en opgave, som de fleste af os udskyder, når det er muligt. Vi finder det normalt uinteressant og dyrt, og endnu værre, det kan tvinge os til at se vores egen dødelighed i øjnene. Det er dog et vigtigt aspekt af finansiel planlægning, og når det gøres dårligt (eller slet ikke), kan det virkelig skabe rod for arvinger.

Et dødsbo er det, du efterlader, når du dør. Det inkluderer alle dine penge og alle dine ting.

Skifteskifte, hvilket betyder den officielle bevisførelse af et testamente, er en juridisk proces, hvorved boet (afdødes ejendom) betaler sine kreditorer ud og fordeler boets aktiver som specificeret i det validerede testamente. Det kan være dyrt og tidskrævende, ofte optager en betydelig del af boet i juridiske og administrative gebyrer og varer måneder eller endda år. Meget af ejendomsplanlægningen er rettet mod at undgå denne proces så meget som muligt.

Ejendomsplanlægning er den proces, hvorved du sikrer, at:

Det kan være en enkel og billig opgave, eller den kan kræve hjælp fra dyre specialister til at udføre korrekt – alt afhængig af din individuelle situation og dine ønsker.

Næsten alle skal i det mindste lave en lille ejendomsplanlægning. Bestemt, hvis du har erhvervet betydelige aktiver ($20.000+) og bekymrer dig om, hvem de går til, når du dør, har du brug for ejendomsplanlægning. Ligeledes, hvis du selv har ét barn, skal du i det mindste lave en del ejendomsplanlægning.

Der er en række opgaver, der kræves til boplanlægning, men den vigtigste er udarbejdelsen af forskellige juridiske dokumenter, der kommer i spil på tidspunktet for din død eller uarbejdsdygtighed.

Et testamente, officielt kendt som et sidste testamente, er normalt det første ejendomsplanlægningsværktøj, som de fleste har brug for. Hvis folk dør "intestate" (uden testamente), fordeles deres aktiver i overensstemmelse med statslovgivningen, normalt til ægtefællen eller, hvis det ikke er relevant, til børnene. Hvis du ønsker, at dine aktiver skal fordeles på en anden måde end til de pårørende, skal du have et testamente. En anden vigtig funktion af et testamente er at navngive nogen, der skal passe dine børn i tilfælde af din død. Selv en medicinstuderende med en enormt negativ nettoformue har brug for et testamente, hvis de har børn.

Der er én type testamente, som de fleste læger kender, og det er et livstestamente. Dette dikterer generelt dine ønsker, hvis du bliver ude af stand til at træffe dine egne beslutninger om dit sundhedsvæsen. Det navngiver også generelt en proxy, der træffer medicinske beslutninger for dig, når du ikke kan. Selv en "Do Not Resuscitate Order" er en form for et livstestamente.

Jeg ser dagligt livstestamenter og finder dem generelt ubrugelige, fordi de er så vage. De lader aldrig til at nævne de rigtige beslutninger, jeg skal tage:Vil patienten have antibiotika? IV væsker? Pressere? Intubation/Ventilation? HLR? Jeg ser ikke et enormt behov for et livstestamente, medmindre du ikke ønsker, at dine nærmeste pårørende skal træffe dine sundhedsbeslutninger. Måske er det vigtigste aspekt af et livstestamente blot at have en diskussion med din familie om, hvad du gerne vil have gjort i tilfælde af, at du ikke længere er i stand til at træffe dine egne sundhedsbeslutninger. "Tør du ikke lade mig sidde i ventilator i længere tid end en uge," osv.

Ikke desto mindre, når du går til en advokat eller endda når du bruger en online ejendomsplanlægningstjeneste, vil de generelt inkludere dette dokument. Det er relativt billigt og nemt, så du kan lige så godt gøre det. Men sørg for at tale om det med dine kære. Hvis du ikke gør det, ved de måske ikke engang, at det eksisterer, når det er tid til at bruge det.

Selvom du springer livstestamentet og en lægefuldmagt over, er det sandsynligvis værd at navngive et betroet familiemedlem, en ven eller en rådgiver til at styre din økonomi, når du ikke kan. Dette kaldes en varig økonomisk fuldmagt. Undersøgelser viser, at vores evne til at styre vores egen økonomi topper i 50'erne. Vi har alle kendt ældre mennesker, der har gjort dumme ting med deres penge, som de aldrig ville have gjort 10 eller 20 år tidligere. Fuldmagtsdokumenter kan være generelle (dækker alt) og livslange (holdbare), eller de kan være begrænset i både tid og omfang. For eksempel, når vi rejser og efterlader vores børn hos bedsteforældre, har vi til tider givet dem en begrænset fuldmagt til at tage sig af dem. Husk, at dine økonomiske og medicinske fuldmagter ikke behøver at være den samme person.

Dette er en fantastisk ting at forlade ved din død, men det er faktisk ikke et juridisk dokument. Det er simpelthen et brev fra den afdøde til sine kære eller bobestyreren, der forklarer enhver information, du ønsker, at de skal vide. De kan inkludere personlige beskeder eller blot være enkle instruktioner. De indeholder ofte oplysninger som:

Det vigtigste aspekt af dette brev er at holde det opdateret.

Dette kan være en del af din hensigtserklæring eller et separat dokument. Overvej at inkludere følgende dokumenter på listen, og sørg for at notere deres placering.

Genkaldelige levende trusts er dybest set designet til at undgå skifter, ikke for at undgå skatter eller for at beskytte aktiver fra kreditorer. Pengene og formuen placeres i trusten, og på tidspunktet for din død fordeler kurator aktiverne til dine arvinger i overensstemmelse med trustdokumentet, uden at skifte skifte. Formuen i trusten er naturligvis stadig pålagt boafgift. Den største fordel ved en tilbagekaldelig frem for en uigenkaldelig tillid er, at du kan kontrollere og bruge aktiverne, hvis du vil, og du kan "tilbagekalde" dem til enhver tid. Aktiver "sættes i" en trust ved at omdanne dem i trustens navn. Genkaldelige trusts giver privatlivets fred på dødstidspunktet (da skifteretten er en offentlig proces) og kan spare betydelig tid og penge for en stor ejendom. De fleste læger bør have de fleste af deres aktiver, der ikke har begunstigede betegnelser (og måske endda nogle af dem bør angive trusten som begunstiget) i en tilbagekaldelig trust på tidspunktet for deres død. Skatter, der skal betales på indkomst i en tilbagekaldelig trust, overføres generelt til dit personlige afkast.

Disse trusts har den største fordel ved en tilbagekaldelig levende trust, idet de undgår skifte. De har også den fordel at undgå ejendomsskatter, og de undgår ofte indkomstskatter. Dette skyldes, at når du placerer aktiver i en uigenkaldelig levende tillid, giver du dem i det væsentlige væk. Du kan ikke længere bruge de aktiver eller den indkomst, de producerer. Skat af indkomsten skal betales af trusten eller af arvingerne (hvilket kan være fordelagtigt, hvis de er i en lavere skatteklasse).

Kun penge, du ved, du aldrig får brug for, bør placeres i en trust som denne. Uigenkaldelig betyder netop det. Husk, at love om gaveafgift gælder for de penge, du sætter i trusten. Rådfør dig med en erfaren advokat i din stat for at bestemme, hvor meget du kan sætte i tillid hvert år uden at udløse gave-/ejendomsskatter. Husk, at uigenkaldelige trusts også er fremragende værktøjer til beskyttelse af aktiver. Aktivet tilhører ikke længere dig, så dine kreditorer kan ikke beslaglægge det. Genkaldelige trusts har ikke denne fordel.

Hvis du ikke ønsker, at dine mindreårige børn skal få hele deres arv, når de bliver voksne, eller hvis du har et handicappet voksent barn, kan du have brug for en form for sparsommelig tillid for at sikre, at aktiverne bliver brugt korrekt. Der er masser af fleksibilitet i disse dokumenter, og du kan gøre næsten alt, hvad du vil her. Bare vær opmærksom på, at jo mere du prøver at styre deres liv fra graven, jo flere komplikationer vil der sandsynligvis opstå. Du kan også få brug for trusts til at tage sig af familiehytter, kirkegårde eller lignende multi-generationsejendomme. Du vil måske også beskytte aktiver fra dine børns tidligere ægtefæller. Uden en ægtepagt kan en trust være den eneste måde at gøre det på.

Dette er et vigtigt aspekt af testamentet, ikke et separat dokument. Det dikterer, hvem der skal tage sig af dine mindreårige børn efter din død (værge), OG hvem der skal administrere de aktiver, der er tilbage til dem på deres vegne, indtil de bliver voksne (konservator). Disse er ikke (og burde måske ikke) være den samme person. Jeg erkender, at det er en svær beslutning, men det vigtigste er at træffe en beslutning. Du kan altid ændre det senere. Sørg for at overveje både, hvordan den potentielle værge har det med barnet, og hvordan barnet har det med den potentielle værge. Ideelt set vil de elske hinanden og opdrage barnet præcis, som du ville. Overvej økonomiske forhold, erhverv, fysisk og følelsesmæssig kapacitet, religion og andre aspekter af deres liv, der kan påvirke dit barns fremtidige liv. Normalt skal du blot nævne en enkelt person, ikke et par. Hvis du ønsker at sætte begrænsninger for, hvordan penge bruges, enten før eller efter de når voksenalderen, skal du bruge en tillid, ikke kun et testamente, der navngiver en konservator. Sørg endelig for at fortælle den, du udpeger, om din beslutning, og sørg for, at de accepterer at gøre det.

Et andet vigtigt aspekt af ejendomsplanlægning udover dokumentforberedelse er at sikre, at alle pensionskonti, livrenter og livsforsikringsmodtagere er korrekte. Alle disse aktiver passerer uden for skifteretten, selv uden brug af en trust. Gennemgå disse regelmæssigt og opdater dem for større livsbegivenheder som fødsler, dødsfald, ægteskaber og skilsmisser. Du ønsker sandsynligvis ikke, at dine livsforsikringer og pensionskonti skal gå til en tidligere ægtefælle!

Du kan angive en bankkonto af næsten enhver type som "betales ved dødsfald" til hvem du vil. På denne måde, når du dør, går din udpegede person simpelthen til banken med bevis for din død (generelt en dødsattest) og indsamler pengene, uden skiftende involveret. Du kan også registrere værdipapirer såsom aktier, obligationer, investeringsforeninger eller endda hele mæglerkonti som "overførsel ved død." Det bedste ved det er, at grundlaget for disse værdipapirer opdateres fra dagen for din død, så hvis din arving sælger dem med det samme, skal der ikke betales kapitalgevinstskat. Du kan endda gøre dette med dine biler i to stater, Californien og Missouri.

Pointen med ejendomsplanlægning er at sikre, at dine mindreårige børn, dine penge og dine ting går til de mennesker eller organisationer, du vil have dem til at gå til med et minimum af besvær, udgifter og skyldige skat og maksimal hastighed og privatliv. Implementering af de ovenfor omtalte dokumenter vil generelt sikre korrekt værgemål og korrekt arv af aktiver. Du vil dog også så vidt muligt undgå skifteretten og betale så lidt skat som muligt. Vi vil herefter diskutere begge disse emner.

Skifteskifte kan være dyrt, åbent for offentligheden og tidskrævende. Det kan koste titusindvis af dollars, og dine arvinger får måske ikke det, der kommer til dem i mere end et år. Lidt planlægning nu kan spare en masse besvær senere. Skifteskifte er en statsspecifik proces styret af statslovgivningen, så forvent variation fra stat til stat. Men generelt er der mange måder at undgå skifteretten på, hvoraf nogle allerede er blevet diskuteret ovenfor. Disse omfatter:

Fungerer fantastisk til pensionskonti, pensioner, livrenter og livsforsikringer.

Selvom det nogle gange er bedre at gå gennem skifteretten end besværet og omkostningerne ved at undgå det, er et mål med ejendomsplanlægning som hovedregel at undgå skifte. Der er mange måder at gøre dette på. En af de vigtigste er at udpege modtagere af dine pensionskonti. Hvis f.eks. modtageren af din IRA er din søn, får han ved din død udbyttet, uden at de nogensinde går igennem skifteretten (de er selvfølgelig stadig underlagt ejendoms- og arveskatter, og, hvis det er en traditionel IRA, til sidst indkomstskatter).

Som du husker, da du åbnede en 401(k) eller IRA, blev du bedt om begunstigede. Hvis du vælger en anden end din ægtefælle, skal du have din ægtefælles skriftlige godkendelse. Glem ikke, hvis du bliver skilt eller bliver fremmedgjort fra en støttemodtager – eller du simpelthen ombestemmer dig – så glem ikke at gå tilbage og ændre modtagerne til kontoen. Det sker ofte, at en tidligere ægtefælle efter en bitter skilsmisse ender med pensionskonti, som den afdøde aldrig ville have overladt til dem bevidst.

Vær opmærksom på, at hvis du bor i en fælles ejendomsstat (Arizona, Californien, Idaho, Louisiana, New Mexico, Nevada, Texas, Washington, Wisconsin og nogle gange Alaska), kan du ikke give mere end halvdelen af din pensionskonto penge væk til en anden end din ægtefælle, fordi halvdelen af kontoen anses for at tilhøre din ægtefælle.

Livsforsikringsprovenuet overføres til modtagerne uden for skifteretten. Det er generelt en af de hurtigste måder for dine arvinger at få penge efter din død. Et forsikringsselskab kan udbetale pengene inden for en uge efter at have modtaget dødsattesten, men det er næsten altid mindre end to måneder efter dødsfaldet.

Fungerer fantastisk til bankkonti, investeringskonti og endda biler i nogle stater.

Lad trusten eje aktivet, og det går ikke længere gennem skifteretten. Dette er en fantastisk løsning til hjem, biler, både, fly, motoriseret legetøj, bankkonti og endda investeringskonti.

Fungerer ligesom en tilbagekaldelig trust efter døden, men den har nogle yderligere begrænsninger og fordele før døden.

Nogle former for fælleseje undgår også skifte, såsom fælles lejemål. Hvis titlen på fast ejendom f.eks. er udført korrekt, kan den person, du ejer den med, nemt overføre hele ejendommen til deres eget navn uden at gå igennem skifteretten.

Man skal være forsigtig med at bruge dette som et ejendomsplanlægningsværktøj. For eksempel, at tilføje dit barn til din bankkonto som fælles ejer involverer flere problemer:

Den måde, hvorpå et aktiv er benævnt, kan gøre en forskel, så når du benævner aktiver som fast ejendom og biler, skal du indse, at processen har betydning for ejendomsplanlægning.

I delstater med fællesejendom går samfundsejendomme nogle gange gennem skifteretten, og nogle gange gør det ikke. I de stater, hvor det gør (Arizona, Nevada, Texas og Wisconsin), kan du tilføje sætningen "med rettigheder til overlevelse" for at sikre, at aktiv ikke går gennem skifteretten.

Der er et ekstra indkomstskatteproblem, når det kommer til fælleseje af aktiver, der værdsætter, såsom investeringer eller ejendom som dit hjem. Ved din død får dine arvinger normalt en forhøjelse af værdien af aktivet på dagen for din død. Men hvis arvingen er medejer, får de ikke den oprykning i grundlag. Det kan potentielt resultere i en meget stor, men helt unødvendig indkomstskatteregning, når det pågældende aktiv i sidste ende sælges. Så som hovedregel kan det være OK at have fælleseje med din arving af bankkonti og biler, men det er næsten aldrig en god idé at have fælleseje af investeringer eller din bolig.

Nogle gange, hvis værdien af boet er under et vist beløb, kan skifte simpelthen undgås ved at lade arvingerne udfylde erklæringer om, at den ejendom, de arver, er specificeret i et testamente. De fleste lægegods vil være over disse grænser på tidspunktet for deres død.

Udover at undgå skifteretten er ejendomsplanlægning fokuseret på at undgå ejendomsskatten, også kendt som gaveafgifter, arveafgifter og "dødsskatten." Minimering af indkomstskat betalt af afdøde, boet og arvingerne er også et fælles mål.

Desværre kan ejendomsskatteloven være et bevægende mål. De har ændret sig et halvt dusin gange i det sidste årti, hvilket sikrer en god indkomst for ejendomsplanlægningsadvokater og megen forvirring for alle. Fra 2024 er det føderale fritagelsesbeløb, før ejendomsskatten gælder, $13,61 millioner for en person [besøg vores årlige talside for at få de mest opdaterede tal] . Så længe den samlede værdi af din ejendom er under dette beløb ved din død, vil du ikke skylde nogen føderal ejendomsskat. Fritagelsesbeløbet fordobles til $27,22 millioner, hvis du er gift [2024] , og dette beløb er faktisk bærbart, hvilket betyder, at alle aktiver for den første ægtefælle, der dør, går til den anden ægtefælle uden at skulle betale skat, og så kan den anden ægtefælle videregive næsten 28 millioner dollars føderal ejendom skattefrit. Fritagelsesbeløbet er også indekseret til inflation i henhold til gældende lovgivning, så det bør fordobles hvert 20. år eller deromkring. Vær dog opmærksom på, at i henhold til gældende lovgivning vil undtagelsen faktisk blive halveret den 1. januar 2026, medmindre Kongressen handler for at forlænge den.

Staterne kan også lide at komme ind i ejendomsskattespillet, og endnu værre, nogle af dem bruger ikke det føderale fritagelsesbeløb. Disse omfatter District of Columbia, Rhode Island, Connecticut, Illinois, Hawaii, Vermont, Oregon, Maine, Washington, Minnesota, New York, Maryland og Massachusetts. For eksempel, hvis du bor i New York, er statens skattefritagelse på $6,11 millioner i 2022 med en topsats på 16%. Du kan slå hver af disse staters ejendomsskattefritagelser og satser op her.

Iowa, Kentucky, Maryland, Nebraska, New Jersey og Pennsylvania foretrækker at bruge en arveskat frem for en ejendomsskat. Det betyder, at afgiften pålægges dem, der FÅR arven frem for af selve boet. Ægtefæller er normalt undtaget fra dette, og i nogle stater er direkte efterkommere også. Du kan se, om din stat har en arveafgift her.

Indkomstskatter spiller også ind, når man laver ejendomsplanlægning. Du skal overveje alle indkomstskatter, uanset om de er betalt af dig før døden, betalt af boet i dit dødsår eller betalt af dine arvinger efter din død. Du er også nødt til at overveje ejendomsskattens konsekvenser af indkomstskatteplanlægning og omvendt.

Den vigtigste indkomstskatteplanlægning drejer sig om stigningen i grundlaget ved dødsfald. Arvinger arver ikke dit grundlag (dvs. det beløb, du har betalt for en investering); de får et trin op til aktivets værdi den dag, du døde. Så hvis du købte en ejendom for $100.000, og den var værd $1 million ved din død, og dine arvinger straks solgte den, skal der ikke betales indkomstskat. Uden stigningen i grundlaget ved døden, ville de skylde skat på $900.000! Som hovedregel er det en dårlig idé for en ældre person, især en med dårligt helbred, at sælge noget med et lavt grundlag og betale indkomstskat af det. Det er ofte langt bedre at overlade det aktiv til deres børn, selvom det betyder, at de skal låne penge mod det for at leve videre indtil det tidspunkt. Hvis et aktiv skal sælges inden døden, bør man fortrinsvis sælge aktiver med et højt grundlag.

En anden vigtig indkomstskatteforgrening kommer fra det faktum, at efter den ene ægtefælle dør, vil den resterende ægtefælle indgive skat som en enkelt person, normalt til en højere skattesats. Det kan derfor give mening at forudbetale nogle indkomstskatter, mens begge ægtefæller stadig er i live.

De fleste ejendomsskatteplanlægning drejer sig om at maksimere brugen af de føderale og statslige ejendomsskattefritagelser. Ideelt set fjerner god planlægning boafgiften fuldstændig, men selvom du har en meget stor ejendom, kan det være med til at minimere, hvor meget der betales.

Hvis din ejendom, som de fleste dokumenter, er mindre værd end fritagelserne for ejendomsskat, skal der slet ikke betales ejendomsskat. Du kan være med til at holde værdien af din ejendom nede ved at bruge dine penge og ved at give dem væk. Du kan til enhver tid give et hvilket som helst beløb til velgørenhed, og du kan endda opnå nogle skattefordele for at gøre det. Du må dog kun give 18.000 USD individuelt [2024] om året væk til andre, før lovene om gaveafgift træder i kraft. Du kan give mere end det, men ethvert beløb over 18.000 USD pr. år kræver, at du indsender en gaveangivelse og begynder at tære på ejendomsskattefritagelsen. Når det er væk, begynder du at betale gaveafgifter, hvilket i bund og grund er det samme som at betale din ejendomsskat forud. Husk, at du kan give $18.000 til dit barn og $18.000 til dit barns ægtefælle, og din ægtefælle kan gøre det samme. Så I to kan give 68.000 USD væk hvert år til jeres gifte børn uden at skulle bøvle med gaveafgiften.

Hvis et aktiv sandsynligvis vil blive værdsat, er det bedre at give det væk, før det gør det. På den måde ender al den påskønnelse ikke i din ejendom og er underlagt ejendomsskatter. Dette kan gøres direkte ved blot at give aktivet til arvingen, eller det kan gøres indirekte ved hjælp af uigenkaldelige trusts, Family Limited Partnerships (FLP) eller Family Limited Liability Companies (FLLC).

Roth-konverteringer kan også reducere størrelsen af boet, da IRS anser en dollar før skat og en dollar efter skat for at være ækvivalente, når de vurderer størrelsen af din ejendom.

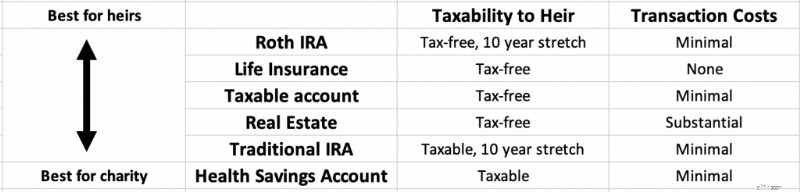

Som en generel regel er aktiverne øverst på listen nedenfor de bedste at overlade til dine arvinger, og dem nederst på listen er de bedste at overlade til velgørenhed. Hvis du ikke planlægger at overlade noget til velgørenhed, er det bedst at bruge nedefra og op, hvis du ønsker at maksimere, hvad dine arvinger modtager.

Skattefordelene ved Roth-konti kan forlænges i 10 år efter din død af dine arvinger, og de modtager generelt også en betydelig aktivbeskyttelse.

Livsforsikring videregives til arvinger som skattefri kontanter inden for få uger efter din død.

Skattepligtige investeringer drage fordel af forhøjelsen i grundlaget ved dødsfald og dermed hurtigt kan konverteres til skattefri kontanter af dine arvinger efter din død, selvom der kan være nogle udgifter forbundet med at sælge dem.

Mens traditionelle IRA'er og 401(k)s kan strækkes i 10 år af arvinger og modtage aktivbeskyttelse ligesom Roth IRA'er, de er stadig penge før skat, og enhver udbetaling vil være fuldt skattepligtig indkomst for dine arvinger.

Hvis aktiver før skat gives til velgørenhed, får velgørenheden det fulde beløb, og ingen betaler skat af disse penge. Health Savings Accounts (HSA'er) er også penge før skat, der bedst overlades til velgørenhed, da de ikke engang kan strækkes af dine arvinger.

Livsforsikringsprovenuet er ikke underlagt indkomstskat. Hvis du efterlader 1 million dollars i livsforsikringsprovenuet til din kone, dine børn eller din hund ved din død, kommer ingen af dem til at betale en cent af det i indkomstskat. Således kan livsforsikring, selv en permanent livsforsikring, såsom hele livet, nogle gange være et godt ejendomsplanlægningsværktøj (men næsten aldrig et godt investeringsplanlægningsværktøj). Provenuet kan bruges til at betale ejendomsskatter eller skaffe likviditet til en familieejet virksomhed eller gård, der er svær at sælge. Men hvis afdøde/boet er ejer af forsikringspolicen, er udbyttet stadig pålagt boafgifter.

Den eneste måde at undgå dette på er at lade nogen eller noget andet ejer politikken. Du kan få dine børn til at eje forsikringen og blot give dem præmierne hvert år, selvom det er langt mere almindeligt at have den ejet af en uigenkaldelig trust. I det væsentlige involverer denne strategi at købe en livsforsikring med årlige præmier lige under gaveafgiftsbeløbet ($18.000 pr. person pr. år i 2023). Præmiens størrelse lægges hvert år ind i den uigenkaldelige livsforsikring og bruges til at købe livsforsikringen. Ved dødsfald overgår udbyttet til arvingerne både indkomst og bo skattefrit. Da der ikke skal betales skat på livsforsikringens kontantværdi/vækst ved dødsfald, er det en meget skatteeffektiv måde at videregive formue på.

Det kan dog tage nogle alvorlige tal at afgøre, om de skattebesparende fordele opvejer de ekstra omkostninger og relativt dårlige afkast af livsforsikrings-"investeringen". Det er nok ikke en god idé, hvis boet alligevel ikke skal pålægges ejendomsskatter. Husk, at forsikringssælgere vil lægge vægt på disse fordele ved enhver lejlighed. Livsforsikring er stadig den bedste forsikring for næsten alle derude. Vær blot opmærksom på, at det er noget, du skal overveje, hvis du forventer at få et boafgiftsproblem. At vente med at købe øger risikoen for ikke at være forsikringspligtig i den alder, men der er andre ejendomsplanlægningsværktøjer, der kan bruges, hvis du viste sig at være uforsikret på det tidspunkt.

Der er nogle specifikke trin, du skal gøre, når du udarbejder din ejendomsplan.

Ligesom med din økonomiske plan er det første skridt at finde ud af, hvor du er, og hvad du ønsker dig mest.

Din nettoformue er måske det vigtigste tal at kende i privatøkonomi, men når det kommer til ejendomsplanlægning, er det det, der afgør, om du har et ejendomsskatteproblem. Hvis din nettoformue er mindre end de føderale og eventuelle gældende fritagelser for ejendomsskat, skal der ikke betales ejendomsskat.

Din nettoværdi er alt, hvad du ejer minus alt, hvad du skylder. Tilføj alle dine aktiver, såsom bankkonti, dit hus, pensionskonti, mæglerkonti, værdien af din praksis eller andre virksomheder og udlejningsejendomme. Et rimeligt skøn er fint til de fleste formål. For at være teknisk præcis bør du også lægge dine køretøjer, legetøj, møbler, tøj og husholdningsartikler sammen, men fra et praktisk synspunkt inkluderer de fleste bare de store ting. Læg derefter alle dine forpligtelser eller gæld sammen. Disse omfatter realkreditlån, studielån, kreditkort, autolån og alt andet, du skylder. Træk passiverne fra dine aktiver, og det er din nettoformue.

Når du beregner din nettoformue, skal du lave en liste over alle dine aktiver og passiver. Dette dokument vil hjælpe dig og din advokat med at komme med en passende boplan. Inkluder:

I livet betyder folk mere end tingene og pengene, især hvis du har mindreårige børn, der er afhængige af dig. Skriv dine planer for dem i tilfælde af din alt for tidlige død. Inkluder:

Ejendomsretten er statsspecifik, så du har brug for en advokat i din stat. Mens meget grundlæggende ejendomsplanlægning kan være et gør-det-selv-projekt ved hjælp af en online advokat/service, vil de fleste fagfolk, der læser dette websted, sandsynligvis i sidste ende ønske at sætte sig ned overfor en rigtig, levende advokat for at få dette gjort. Denne advokat hjælper dig med at forstå processen, udarbejder dine dokumenter, besvarer dine spørgsmål og opdaterer planen med jævne mellemrum efter behov. De kan også tjene som administrator og ressource for dine arvinger efter din bortgang.

Der er snesevis af online juridiske tjenester. Den mest kendte er Legal Zoom, men andre inkluderer Rocket Lawyer, LegalShield og Zen Business. Some specialize in business formation such as LLCs and corporations, but most will at least do a basic will and perhaps even a trust. They can probably handle a basic “I love you” will that names a guardian and conservator for your children, but by the time you start thinking about trusts, it's probably time to find a local attorney.

Attorneys generally charge by the hour, perhaps $250-$350 per hour. So the cost of your estate planning depends on the complexity of your estate. If your situation is really complex, it will cost you thousands or even tens of thousands to form trusts, family-limited partnerships, and more. But a simple will or power of attorney may cost less than $200. The initial meeting is often free, so feel free to shop around a bit. It can help you keep costs down if you did your research, knew exactly what you want before you arrive, and collected all relevant information and documents. Plus, it'll help if you can make important decisions rapidly and are willing to participate fully in the process. No, the fees are not going to be tax-deductible, even if you own a business. They used to be deductible as an itemized deduction prior to the Tax Cuts and Jobs Act and may again be deductible when those provisions sunset after 2025.

Your goal is to find someone that is competent, experienced, and a good fit. You probably don't want your friend or cousin unless they specialize in estate planning. You can check to make sure they're in good standing with the bar and that estate planning is what they spend the majority of their time doing. Like with a financial advisor or a doctor, there is some value to a few gray hairs. Someone who has already done this hundreds of times is usually going to be more efficient and make fewer mistakes. You also want someone that you can relate to and enjoy working with. Ideally, they have worked with a lot of people in your particular situation. WCI keeps a shortlist of recommended attorneys for your estate planning and asset protection needs.

You have your documents and the ideas of what you want, and you have hired an attorney. Now, it is time to establish your directives and time to start producing documents.

The will lists a guardian and conservator for minor children. It may also list who is to receive various assets, including real property like your home that is not covered by beneficiary designations. These may be very simple “I love you” wills if you are recently married with young children to incredibly complex legal instruments when there are blended families with married adult children and minor children involved.

In some states, a “holographic will” is actually valid and requires very little formalities. However, to make sure the will is valid and not contested, it is best to sign it in a formal way, including each of these steps.

A will typically names the executor of the will. Sometimes it is simply a trusted family member, especially if there is an attorney in the family. It can also be your estate planning attorney if you prefer to minimize family drama. This person will be responsible for wrapping up your affairs, including selling property and filing tax returns, as well as carrying out the instructions in your will. Named executors are simply acting in your stead, of course, and have no responsibility for or ownership of your debts or assets.

An important part of estate planning is also to go over every account or policy that can name beneficiaries and make sure the appropriate people or entities are named. You may wish to name a trust as the beneficiary. You can also usually name contingent beneficiaries if the beneficiary dies before you or refuses the gift. Beneficiaries are easily and routinely named for retirement accounts, annuities, and life insurance policies. But you also need to think about Health Savings Accounts, 529s, and ABLE accounts. Taxable investing accounts and bank accounts can also be set up to go to a beneficiary at the time of your death with a “Payable on Death” or “Transfer on Death” designation. In some states, you can even do this with houses and cars. This is faster, cheaper, and more private than simply naming beneficiaries for each of these in your will and having the executor take it through probate.

If you want some control over your healthcare decisions after you get too sick to make your own decisions, you probably want to get a living will and name a healthcare proxy. This can even be a formal healthcare power of attorney. You may want to provide a specific HIPAA waiver for your proxy. Perhaps you want to fill out your state's formal Do Not Resuscitate (DNR) form. Whether it's in the will or not, provide as much direction as you wish to your proxy including what you would want in a given situation. I find that most people are fine with an attempted resuscitation or a short period of life support; they just don't want to “be a vegetable” who is “living on a machine the rest of their life.” Consider including specific instructions about CPR, dialysis, intubation/ventilation, pressors, nutrition support (tube feeds), ECMO, and surgery.

A revocable or living trust is very useful if you wish to pass on assets faster, with less expense, with more privacy, and with more control to your heirs. Most white coat investors will want to put one in place as part of their estate planning process and this is likely a large part of the work and cost of the attorney.

A trust is a separate legal entity—like an individual, a corporation, or a limited liability company—and lives on after your death according to its provisions. To pass an asset on to heirs through a trust, the asset must be titled in the name of the trust. With a revocable or “living” trust, you can simply remove the asset from the trust at any time while you're alive. Thus, it passes assets outside of probate but provides no asset protection. With an irrevocable trust, you are giving away the asset. You lose a lot of control that way, but you gain two things:

An irrevocable trust does have to file a tax return, however, and it is subject to a more aggressive set of tax brackets. This is why a lot of people put whole life insurance policies inside irrevocable trusts since they do not generate taxable income.

A testamentary trust is created at the time of your death. While this avoids the hassle and expense of maintaining a trust during your life, the assets must go through probate before going into the trust.

Charitable trusts can also be created at this point in the estate planning process. These can save a lot of taxes, but generally do require significant charitable intent to work out well.

Remember to actually retitle assets in the name of the trust, or you will spend all that money on a trust for nothing.

This discusses your funeral, burial, and other final wishes. You may also wish to include messages for family or friends. Obviously, you don't need an attorney to do this part, but be sure to include it with your other papers and tell people it exists, or they might not look at it until it is too late. This may be a good place to include the master password for your password manager and directions for what to do with social media accounts, email accounts, Google Drive, and other assets in the cloud.

This is also a good time to give some thought as to what you will do with your businesses. These might be a practice, side gig, or full-on free-standing business with multiple employees. Just like people need estate planning, so does your business. What will happen if you die? What do you want to happen? Make sure the business has a plan in place. Forming a business as a Family Limited Partnership (FLP) or Family Limited Liability Company (FLLC) can save a lot of taxes and provide asset protection, and it can facilitate a smooth, private transition at the time of your death.

As your trusts and other documents and plans are being created, this is a good time to consider the estate tax, income tax, and asset protection implications of your plans.

Estate tax is tax that is paid on any amount over the estate tax exemption. It is often called the “death tax.” The idea behind it is to try to prevent a class society from forming as rich people pass wealth to their kids' generation after generation. The federal estate tax brackets rapidly rise to 40%, meaning 40% of what you leave behind goes to the government and 60% to your heirs. Any money left to charity is not subject to that tax. However, the tax does not begin until your estate is larger than the estate tax exemption. On a federal tax level, that exemption is $13.61 million ($27.22 million married) in 2023, but some states have their own estate tax with a significantly lower exemption amount. Under current law, the married exemption is “portable,” meaning that just because you were married, you get the $27 million exemption at the time of your death. Essentially, if you die, your spouse can inherit everything from you without using up any exemption AND they get to use your exemption when they die.

Unlike the estate tax, which is paid by the estate (essentially the deceased), some states (Iowa, Kentucky, Maryland, Nebraska, New Jersey, and Pennsylvania) have an inheritance tax instead of an estate tax or in addition to an estate tax. This tax is assessed to the person inheriting assets. It is entirely possible for an asset to be subject to an estate tax in one state where the person died AND be subject to an inheritance tax in another state where the inheritor lived!

The gift tax is rarely paid and is best thought of as part of the estate tax. Basically, if you give anyone more than $18,000 [2024] in a year, the amount above $18,000 is subtracted from the estate tax exemption amount. Once that exemption amount is completely gone, gift taxes must be paid. Until it is gone, you are merely required to file a gift tax return, not pay any actual tax. The gift tax prevents people from giving everything away on their death bed so that it isn't subject to estate taxes.

The main way to avoid estate taxes is to minimize the size of the taxable estate above the exemption amount. There are many ways to do this including:

The last two methods use up less of the estate tax exemption than you might think, because the value of the gift is reduced. That's due to the fact that the inheritor will not receive them for some time or because the asset is illiquid.

It is also a good idea to think about how you are going to reduce income taxes for yourself and your heirs. If you plan to split your estate between heirs and charity (or even just heirs in very different tax brackets), carefully decide which assets go where, as per the chart earlier in this post. You also want to take full advantage of the step-up in basis at death. It is often better to borrow against low basis assets rather than sell them and realize even long-term capital gains in the last years of life.

When forming businesses or doing estate planning, there are numerous asset protection implications. It can make sense to combine asset protection and estate planning into one process. Retirement accounts, whole life insurance, irrevocable trusts, family limited partnerships, and family limited liability companies can all have strong asset protection benefits. When forming trusts, be sure to consider the implications of the trust on your children and other heirs. Written properly, you can ensure the assets of the trust only benefit your heir and not their spouse or ex-spouse.

Now that your estate plan is in place, you need to do a few things to maintain it.

Estate plans should be reviewed for an update in three circumstances:

Sometimes, simple addendums can be added to documents or you may need to completely redraft the documents and entities you previously formed.

Beneficiaries may also need to be changed, and additional assets may need to be placed into the name of the trust.

You should have multiple copies of your estate planning documents. You should keep an easily accessible copy of everything at home in one place. Clearly label it so it can be found and tell those who need to know about it where it is. An electronic copy is also a good idea, and you may even want an additional physical copy elsewhere. Your attorney will also likely keep a copy of it. You may also want to provide a copy to the executor of the will, the conservator of your children, the trustee of your trusts, and even major heirs.

As a general rule, your estate planning documents are not a great place to keep secrets. It is far easier for your heirs to plan their own financial lives when they know what is coming. You may also wish to keep a file of your living will, healthcare proxy, and/or healthcare power of attorney at your local hospital and physician's office. Remember if no one can find your documents, it is as though they do not exist. What a shame to put all of that time, effort, and money into the process for nothing. Dying intestate (i.e. without a will) means you have chosen your state's designated estate plan instead of your own.

The first thing that may be needed after you die is that letter of intent that outlines your funeral wishes. The rest of the process probably won't even start until after that occurs. Once the dust settles from that, the executor of your will goes to work, and the probate process begins.

Probate law is state-specific, but you usually need an estate of a certain size before it must go through a full probate. Remember, your entire net worth does not contribute to the size of your estate for probate purposes, only the size of the estate that goes through probate. In my state of Utah, an estate must go through probate if:

So if you have your home, cars, boats, bank accounts, and taxable investing accounts owned by a revocable trust and have beneficiaries named for all retirement accounts and life insurance policies, you could potentially avoid this process altogether.

First, the last will and testament is authenticated and the executor/administrator/personal representative is appointed. Then this person must do the following tasks:

While state-specific, this bond is often required and is likely to cost at least a few hundred dollars and possibly thousands. If someone comes to the court and says the executor is not fulfilling their duties, the court can investigate and, if applicable, force them to do so because of this bond.

Hopefully, you've made this easy on your executor.

Appraisals may be required for some assets, but most of the time, this is just getting bank and brokerage statements. If you're still living at home at the time of your death, the executor may hire an estate sale company to determine a value for all the stuff left in your house.

A great benefit of living a debt-free life, at least by the end, is your executor has one less task to do. Remember your debts have to be paid off before anyone gets an inheritance, at least an inheritance of the assets that go through probate. Bypassing assets outside of probate, you can potentially stiff a creditor while still providing an inheritance.

An income tax return must still be filed in the year of your death (if you left a spouse, they can still file Married Filing Jointly one more time). The executor will also be responsible to make sure an income tax return for the estate is filed. An estate is technically a different entity than the person who died and needs its own tax number and its own special return (IRS Form 1041). It must file its own return if any beneficiary is a non-resident or if the estate made $600 or more. An estate tax return (IRS Form 706) must be filed if the estate is over the exemption amount OR if any of the exemption is being transferred to the spouse. The executor may also need to ensure state income and estate tax returns are filed.

Finally, the executor is responsible for actually distributing the estate. It would be a very bad idea to make any distributions before all creditors and taxes have been paid, and thus, you can see why it takes a long time for heirs to get their inheritance when it has to go through probate.

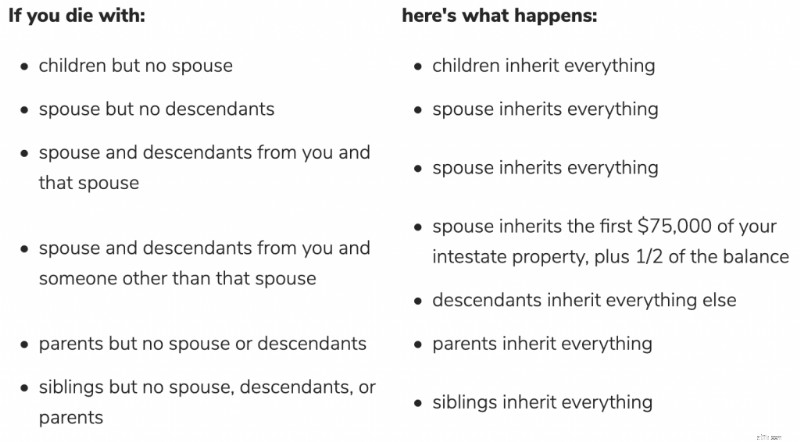

If you do not have a will appointing an executor, the state will appoint one. The usual first choice is your spouse or domestic partner, then your children, then any other available family. The executor must follow the state's intestate succession laws. These laws generally pass assets preferentially to a surviving spouse and children, not unmarried partners, friends, or charities. These laws can be complex if your family situation is complex, but it's very simple in a simple situation. For example, if you were only married once and only had children with that person, all of your assets go to your spouse if the spouse is alive and to the kids if the spouse is not alive. Otherwise, it gets very interesting. Per Nolo, this is what happens in my home state of Utah:

Intestate laws in other states are generally similar, but they all vary somewhat, especially as treating domestic partners. If you do not like your state laws, that is a very good reason to get a will in place ASAP.

The trustee of your trust(s) has a fiduciary responsibility to carry out the instructions in the trust, whatever they may be. There are almost limitless options for passing assets to your heirs via a trust. There can be restrictions based on age, knowledge, religion, marital situation, educational achievements, or almost anything else you can think of. Some trust fund kids have it easier than others!

I hope this is helpful in outlining the general strategies of estate planning. There are lots of other tricks and tips involving trusts that I'll discuss in future posts. Remember that having a will, naming beneficiaries properly, and titling assets properly is cheap and probably all that most of us will ever need. If you need more than that, a few thousand dollars spent on an estate planning attorney will be well worth your time and effort. Also remember that the laws governing this process are state-specific and frequently change, so personalized, up-to-date advice is warranted in this important area. Anytime you get wind that Congress or your state legislature has changed the laws regarding probate or regarding estate taxes, you ought to consider whether to visit with your estate planning attorney again.

Have more questions about estate planning or protecting your assets? Hire a WCI-vetted professional to help you sort it out.

What have you done as far as estate planning? Do you have a will? A trust? Have you at least checked to make sure your designated beneficiaries were right?

[This updated post was originally published in 2011.]