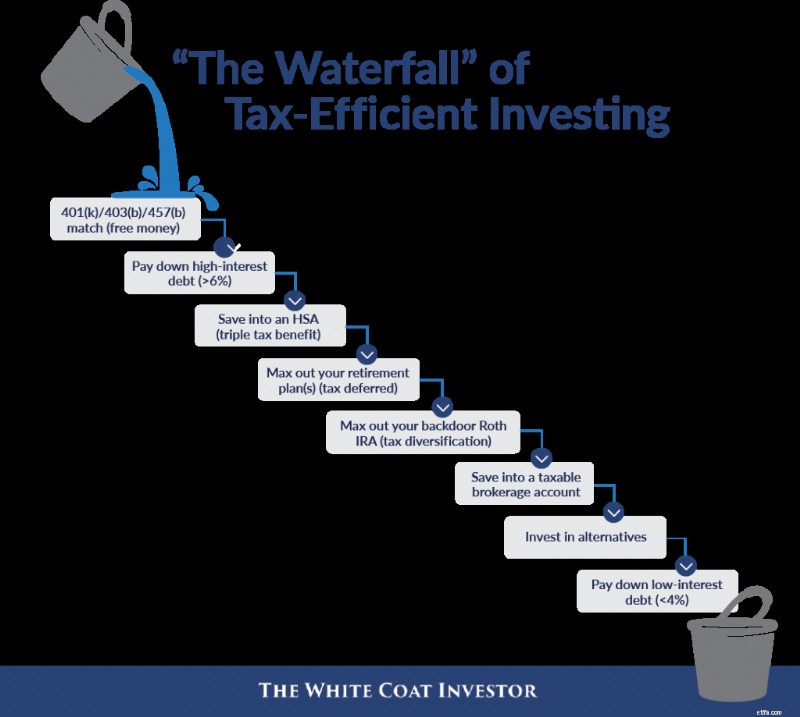

Dagens indlæg er inspireret af en af vores hovedtalere på WCICON25 og en mangeårig WCI-ven, Sarah Catherine (SC) Gutierrez, CFP. På vores første konference i 2018 præsenterede hun det, hun kalder "Vandfaldet" af skatteeffektiv investering. Når du fylder en kop, løber den over i den næste kop som vist i den første grafik nedenfor.

Lad os komme mere ind i det, især når det drejer sig om nye beboere og deltagere.

Læger elsker denne slags ting - en liste, der fortæller dem præcis, hvad de skal gøre med deres penge. Virkeligheden er lidt mere kompliceret end blot en liste, og en hardcore hobbyist kan normalt vælge et par nits med enhver liste. Men de er stadig ret nyttige som tommelfingerregel. Det, jeg gerne vil gøre i dag, er at præsentere et "vandfald" for både nye beboere og nye fremmødte. Jeg er sikker på, at kommentarsektionen vil være fuld af nits, hvilket er fantastisk. Intet af dette er hugget i sten. Men jeg tror, det stadig vil være nyttigt for mange læsere.

Her er det originale diagram, som er inspireret af SC Gutierrez.

Lad os nu komme til vandfaldene, der er specifikke for beboere og nye deltagere. Vær opmærksom på, at jeg ikke kun taler om penge i mine "vandfald;" Jeg taler også om tid og livsenergi.

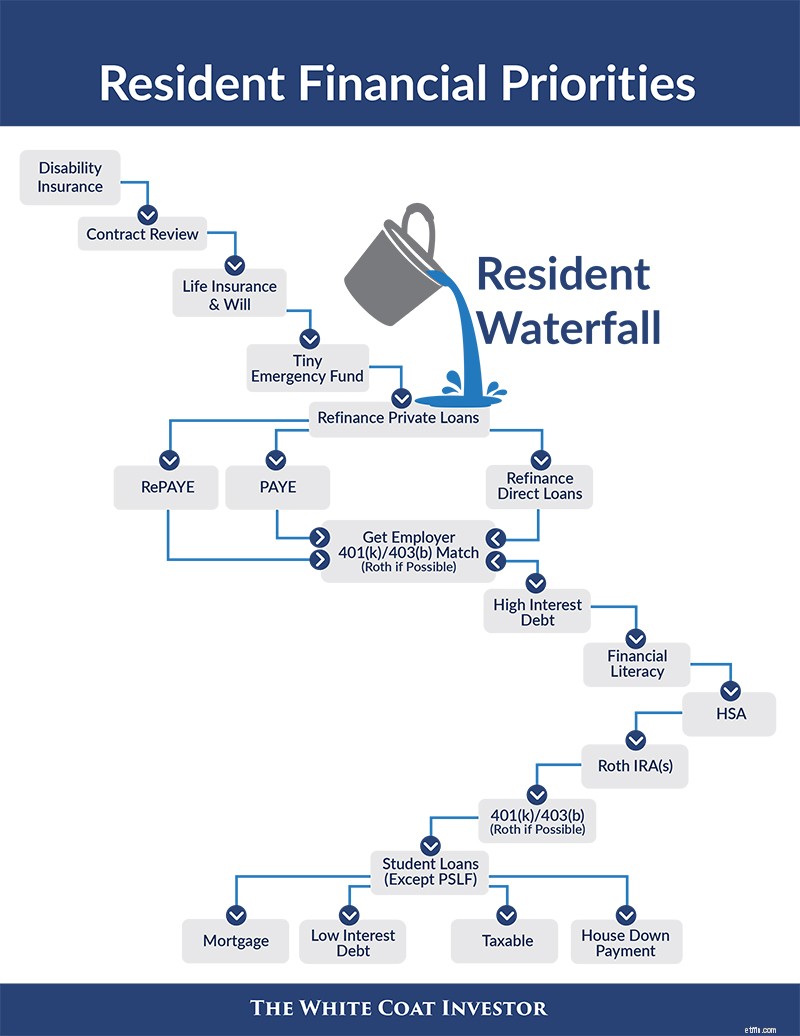

Her er, hvad nye beboere bør tænke på.

Som du kan se, er vores første spand på vandfaldet forsikring. Hvis din tid, energi og penge er så begrænsede, at du ikke har råd til at gøre andet, anbefaler jeg at tegne en invaliditetsforsikring. En individuel politik (med en god Future Purchase Option rytter) er nok bedst, men få en gruppepolitik som minimum.

Livsforsikring kommer derefter, i det mindste for dem med en anden (normalt en ægtefælle og/eller børn) afhængigt af deres indkomst. Har du børn, skal du også have et testamente.

Næste skridt er en nødfond, men dette bør være en nødkasse på størrelse med beboer. Det er sandsynligvis et firecifret beløb. Dette er penge nok til at udskifte en vaskemaskine, flyve til en begravelse og måske endda købe en piskeris uden at påtage sig ny gæld. Traditionelt er en nødfond 3-6 måneders udgifter.

Dave Ramsey fraråder en 3-6 måneders nødfond for alle med gæld, simpelthen fordi de har bedre ting at gøre med deres penge. Jeg er enig i, at en enorm nødfond ikke er en stor prioritet for beboerne af et par grunde:

Det giver bare ikke mening at have et femcifret beløb, der sidder og tjener f.eks. 3%-4% rente, mens man går forbi skattefordelene ved Roth-konti og betaler 6%+ renter på et lån. Men $1.000? Sikker. Hvad med $2.000-$5.000? OK. Måske endda op til $10.000. Men ikke mere end det for en familie, der primært er afhængig af en beboers indtjening for at overleve. Det tager sig af afsnittet "forsikring".

Dernæst går vi ind i afsnittet "studielån". Dette er elefanten i det økonomiske rum for 3/4 af beboerne, og det kan ikke ignoreres. Du skal have en plan for dine studielån. Private studielån kan trygt refinansieres, hver gang du kan overtale nogen til at give dig en lavere rente. Hvis de var mine, ville jeg starte den dag, jeg forlod opholdsstedet, og gentage hver sjette måned. Du skal ikke gå i tålmodighed eller udsættelse, da der er private virksomheder, der tilbyder betalinger på $0-$100 pr. måned. Det har du råd til.

Du har også brug for en plan for dine direkte føderale lån. Desværre er dette lidt mere uigennemskueligt i 2024. Den plan, du sandsynligvis ville have ønsket at udforske, er SAVE, som blev introduceret i 2023 og i det væsentlige erstatter REPAYE. Formålet med SAVE er at stoppe renter i at påløbe og effektivt sænke rentesatsen på dit lån. Vores råd var, at låntagere, der tjener mindre, end de skylder i studielån, kraftigt bør overveje at skifte til SAVE. Men SAVE arbejder sig nu gennem retssystemet, og der er en god chance for, at programmet med tiden bliver slettet. Hvis du har brug for hjælp til studielån, så få nogle råd.

På dette tidspunkt vil du sikre dig, at du ikke efterlader noget af din løn på bordet. Hvad mener jeg med det? Jeg mener arbejdsgiverens match i din 401(k) eller 403(b). Gå til HR, spørg efter plandokumentet, se om der er et match, og afgør, hvor meget du skal bidrage med for at få det. Bidrag så meget til 401(k)/403(b) (brug Roth-indstillingen, hvis den er tilgængelig). Din næste prioritet er højforrentet gæld. Hvad mener jeg med det? Jeg mener de kreditkort, du brugte til at betale for samtaleudgifter. Jeg mener det der 9% flyttelån du tog. Jeg mener, at 7% billån du har. Betal det. Erfarne investorer savler over garanterede 7 %-30 % afkast, og du har dem bare siddende i dit arkivskab.

Din næste prioritet vil ikke koste mange penge, men det vil koste dig noget tid. Du skal blive økonomisk orienteret. Måske betyder det at investere i et par gode bøger eller endda Fire Your Financial Advisor-kurset (vi har nu specifikke kurser rettet mod beboere og medicinstuderende). Måske betyder det at betale et par hundrede dollars til en finansiel rådgiver for at hjælpe med at udarbejde en plan. Måske betyder det, at du bruger timer, mens du er på vagt, på at læse gamle blogindlæg, deltage i WCI Forum eller tjekke sociale mediegrupper og Reddit. Det vil være forskelligt for alle, men du skal opnå grundlæggende økonomiske færdigheder.

Din næste investeringsprioritet kan være en sundhedsopsparingskonto. Denne tredobbelte skattefri konto er den bedste handel med at investere, men de fleste beboere er ikke berettigede til en, da de ikke har en høj fradragsberettiget sundhedsplan. Det er OK, hvis du ikke er det, men hvis du er kvalificeret, skal du sørge for at bruge denne konto. Din arbejdsgiver kan endda lægge nogle penge ind til dig.

Dernæst kommer Roth IRA. Som beboer kan du være i den laveste skatteklasse, du nogensinde vil være i resten af dit liv. Udnyt denne skattefri konto, mens du stadig kan. Husk, at du endda kan lave en for en ikke-arbejdende ægtefælle fra din indkomst. En mulig undtagelse fra dette er, hvis du forsøger at minimere din indkomst, så du kan drage fordel af Public Service Lånetilgivelse. Men i det lange løb vil de fleste være glade for, at de investerede i skattefrie konti under opholdet. Husk du har indtil Skattedag det følgende år til at yde dit bidrag. Hvis du laver meget måneskin eller har en ægtefælle, der tjener meget, skal du muligvis yde disse bidrag gennem bagdøren.

Dernæst kommer din 401(k) eller 403(b), igen ved at bruge Roth-indstillingen, hvis den er tilgængelig - en potentiel undtagelse kan være dem, der går efter PSLF, som måske ønsker at bruge en skatteudskudt konto. Hvis der ikke er nogen Roth-mulighed tilgængelig, skal du konvertere det hele til en Roth IRA i det skatteår, du bliver en deltager (forudsat at du skilles fra din arbejdsgiver).

Hvis du stadig ikke er løbet tør for penge på dette tidspunkt, er du sandsynligvis en slags superbesparende beboer (eller gift med en deltager, i hvilket tilfælde du måske ønsker at kombinere dette vandfald med det nedenfor på en måde, der giver mening for din situation). Men hvis du har pengene, er her hvad du skal gøre næste gang. Betal dine private lån (og endda dine føderale lån, hvis du ikke går efter PSLF). Ingen lån? Begynd derefter at spille med at deltage. Byg din nødfond op, begynd at spare en udbetaling op (eller nedbetal på realkreditlånet, hvis du har købt et hus i residency), og begynd at investere i skattepligtigt. Og tag for guds skyld på ferie.

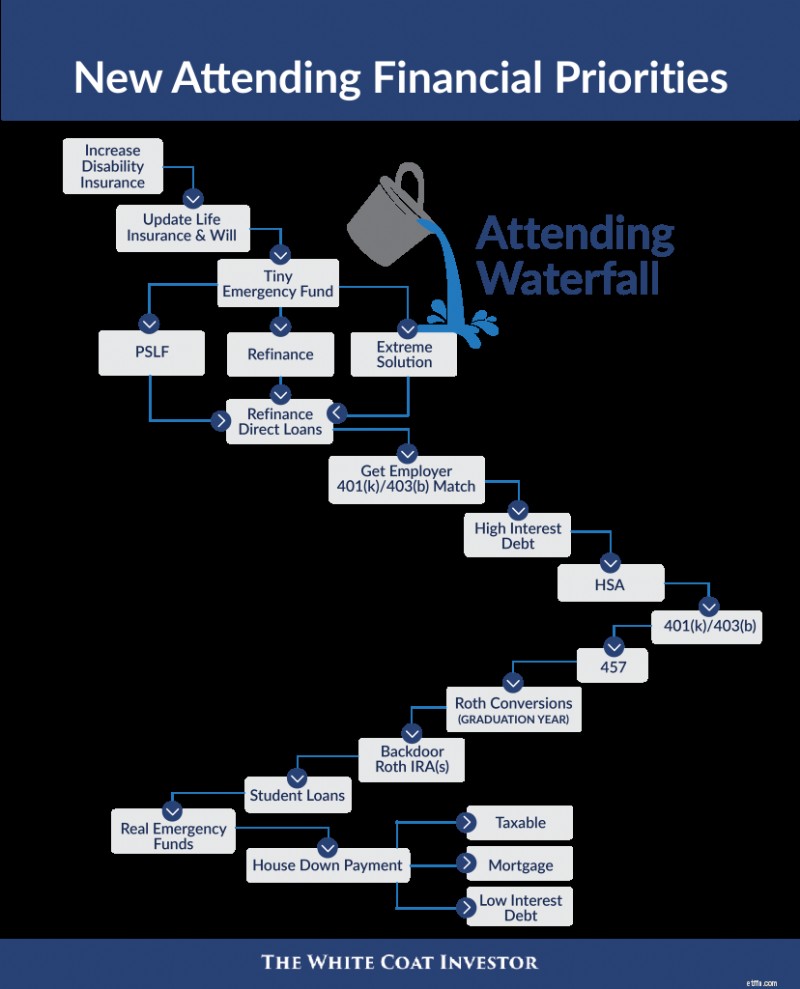

Som beboer havde du sandsynligvis ikke råd til eller kvalificeret dig til alle de forsikringer, du havde brug for. Nu er tiden inde til at tilføje endnu en invalideforsikring (eller bruge Future Purchase Option-rytteren) og om nødvendigt endnu en livsforsikring. Blev gift, fået et barn eller flyttet til en anden stat? Opdater det vil! Du har stadig brug for den lille nødfond, hvis du ikke har en.

Det er også tid til at tage fat på spørgsmålet om studielån igen. På dette tidspunkt bør du vide, om du går efter PSLF (dvs. er du direkte ansat af en 501(c)(3) efter at have foretaget et betydeligt antal små kvalificerende betalinger, mens du er under uddannelse?). Hvis du er, betyder det sandsynligvis at skifte til PAYE (forudsat at det nu giver dig lavere betalinger på grund af loftet). Hvis du ikke går efter PSLF og er i en typisk lånesituation, der skylder mindre end 1,5 gange din bruttoindkomst, er det måske på tide at refinansiere dine studielån (selvom de nuværende rentesatser måske ikke gør refinansiering så meget). Hvis du er i en ekstrem situation med monster studielån (1,5-4X+ af din bruttoløn) og IKKE går efter PSLF, bør du nok få nogle studielånsråd. Først skal du VIRKELIG sikre dig, at du ikke kan få et job på en PSLF-kvalificerende institution. Overvej derefter PAYE-eftergivelse (20 års betalinger til gengæld for skattepligtig eftergivelse af resten). Sørg for at spare op til den skattebombe i år 20.

Hvis du har refinansieret dine lån, er din næste prioritet at betale nok til dem, så de vil være væk inden for fem år. Jeg har fået mange mennesker til at trække tilbage på denne anbefaling, men hvis du lever som en beboer og ikke har ekstrem gæld, kan du gøre dette med penge til overs. Ingen tommelfingerregel er nogensinde 100 %, og sammenhæng er ikke nødvendigvis årsagssammenhæng, men jeg kan fortælle dig dette:flertallet af læger, der får økonomisk succes, slipper af med deres studielån inden for fem år. Størstedelen af dem, der ikke fik økonomisk succes, havde stadig lån efter fem år. Hvis du går efter PSLF (eller endda en ekstrem løsning som PAYE-tilgivelse), skal du stadig foretage disse betalinger. Bare gør dem til dine investeringskonti, så hvis der sker noget med PSLF, kommer du ikke bagud. At arbejde på en 501(c)(3) er ikke en tilladelsesseddel til ikke at leve som beboer i 2-5 år efter opholdet.

Udnyt pensionskonti. Få din arbejdsgiver match og slip for eventuel højforrentet gæld som anført under beboerafsnittet. Så gå til HSA. På dette tidspunkt er prioriteringslisten lidt anderledes under dine første seks måneder uden ophold i modsætning til hvert år efterfølgende. I løbet af dine sidste seks måneders ophold og de første seks måneder af deltagelsen vil du være i en mellemliggende skatteklasse - ikke så lav som hvad du havde som hjemmehørende, men ikke så høj som under dine højeste indtjeningsår, især hvis du er i et partnerskabsspor. Hvis du lavede skatteudskudte 401(k)/403(b)-bidrag under opholdet, er det nu, du skal konvertere dem til en Roth IRA. Hvis du er berettiget til en Roth 401(k)/403(b), skal du bruge den i år. Dine Roth IRA-bidrag skal måske nu også gå gennem bagdøren, men du har stadig indtil Skattedagen det følgende år til at få dem gjort.

Når du er gået ind i dit andet år som deltager og enten i eller nærmer dig dine højeste indtjeningsår, er det tid til at prioritere skatteudskudte konti højere end skattefrie konti. Det betyder, at du sandsynligvis er færdig med Roth-konverteringer. Ikke mere Roth 401(k)/403(b)/457. Maksimer dine skatteudskudte konti (inklusive dine 457, hvis det har lave omkostninger; gode investeringsmuligheder; gode distributionsmuligheder; og, hvis en ikke-statslig plan, er en stabil arbejdsgiver). Lav derefter dine Backdoor Roth IRA'er.

Min næste prioritet på dette tidspunkt for dem med ekstra penge ville være at betale dine studielån endnu hurtigere. Du har jævnaldrende, der betaler deres lån af på 18, 12, ni og endda seks måneder. Jo før du får dem betalt, jo hurtigere kan du komme videre med dit økonomiske liv. Gå ikke i fælden med:"De er kun 5%-6%; jeg vil vædde på, at mine investeringer kan gøre det bedre end det." Måske er du en af de sjældne læger, der virkelig investerer forskellen, og hvis ordineringsvaner ikke påvirkes af Big Pharma-annoncering, men det er du sandsynligvis ikke. Ja, den langsigtede matematik vil sandsynligvis fungere, men den langsigtede adfærd gør det normalt ikke.

Når studielånene er væk, er du næsten til slutningen af dit liv som en beboerperiode. Forøg denne nødfond op til 3-6 måneders udgifter, før du udvider din livsstil. Hvis du ikke allerede er i et hjem med et lægelån, så spar en udbetaling. Hvis du har et lægelån, så overvej at betale det ned og refinansiere til et konventionelt lån, hvis du kan få en lavere rente. Invester i skattepligtig, betal lavforrentet gæld, og kast måske endda noget ekstra på realkreditlånet - forhandlerens valg. Dette er også stedet, hvor finansiering af 529'er og andre besparelser til næste generation kan passe.

Forhåbentlig finder du disse to "vandfald" nyttige i din økonomiske planlægning. Disse økonomiske ting er ikke så komplicerede - meget af det er, at du gør en engangsindsats og derefter sætter den på automatisk pilot. Få styr på din økonomi, så du kan koncentrere dig om det, der betyder mest i dit liv.

Hvad synes du? Er du enig med mine vandfald? Hvorfor eller hvorfor ikke? Hvad vil du ændre eller tilføje?

[Dette opdaterede indlæg blev oprindeligt offentliggjort i 2018.]