FIRE-bevægelsen er vokset i popularitet i det sidste årti eller deromkring. Lad os i dag dykke ned i emnet og se, om det gælder (eller kan gælde) for dig.

For dem, der ikke ved det, står FIRE for Financial Independence, Retire Early. FIRE Movement har sin egen Wikipedia-side i disse dage og har teknisk set eksisteret i årtier, i hvert fald siden Vicki Robin skrev Your Money or Your Life i 1992. Der var dog ingen, der rigtig talte om det, da jeg begyndte at blogge i 2011.

Udtrykket blev almindeligt brugt i den finansielle blogosfære mellem 2014 og 2016. Mr. Money Moustache (hvis blog startede måneden før The White Coat Investor) blev anset for at have en af de tidlige FIRE-blogs om finansiel uafhængighed, der gik på pension i begyndelsen af 30'erne, før han nogensinde havde fået børn med en stoisk filosofi med en relativt lille indkomst. Men der gik flere år, før snesevis af blogs med betegnelsen FIRE i navnet dukkede op, inklusive The Physician on FIRE, som startede i 2016.

Min første diskussion af FIRE blev offentliggjort i slutningen af 2011, selvom jeg ikke brugte det udtryk og faktisk ikke var så positiv over for konceptet. Det indlæg, der diskuterede FIRE-metoden, og hvorfor det måske ikke er ofret værd, hed 14 grunde til hvorfor du ikke bør gå på pension tidligt. Det tog mig fem år at komme rundt til at skrive tilbagevisningen med 14 grunde til at gå på tidligt pension. Dette indlæg diskuterede yderligere FIRE-bevægelsens begreber og påpegede de åbenlyse fordele ved at gå på førtidspension.

Jeg har haft det meget sjovt med at observere FIRE førtidspensioneringsbevægelsen i løbet af det sidste årti, inklusive dens boom, nogle vokseværk, Peak FIRE i 2018 og endda nogle fiaskoer. Jeg ved ikke, om folk betragter mig som en FIRE-blogger og The White Coat Investor som en FIRE-blog, men jeg er økonomisk uafhængig, jeg blogger, og vi taler ofte om FIRE-koncepter. Jeg ser mig selv som mere en insider end en outsider, men jeg er sikker på, at jeg bruger for mange penge efter mange FIRE-bloggeres smag, og jeg kvalificerer mig bestemt ikke til RE-delen af FIRE, da jeg kører WCI og stadig øver mig på deltid.

Hvad er FIRE-metoden, og hvordan lever du FIRE-livsstilen? Lad os grave ned i de fem principper for tidlig pensionering af økonomisk uafhængighed.

Når folk hører ordet pensionering, tænker de fleste på, at gamle mennesker spiller golf eller sidder og ser tv og håber, at børnebørnene kommer over denne weekend. Pension er at lægge dine 20 eller 30 år ind for virksomheden, få pension og guldur og flytte ind i de gyldne år. Førtidspensionering er 62, 60 eller (GASP!) endda 55. De finansielt kyndige opfatter dog ikke pension som en alder, men som et tal.

"Hvor mange penge skal jeg bruge for at gå på pension?" kan du spørge. Tja, det varierer mellem mennesker, men det kan beregnes. Det er groft sagt 25 gange, hvad du bruger om året. Hvis du taler om en meget førtidspension, er det måske 30 eller endda 33 gange, hvad du bruger hvert år. Det er selvfølgelig alle dine udgifter, inklusive skatter og eventuelle gebyrer for finansiel rådgivning. Hvor kommer det tal fra? Det kommer for det meste fra 4% Rule Guideline.

Grundlæggende var der en masse undersøgelser, der ved hjælp af historiske data viste, at hvis du kun bruger 4 % eller deromkring af dit redeæg om året, justeret opad hvert år med inflation, var det meget usandsynligt, at du løber tør for penge i løbet af en 30-årig pensionering. Faktisk havde du i gennemsnit stadig 2,7 gange, hvad du gik på pension med efter 30 år. Hvis du reverse engineer 4%-reglen, får du 25 gange, hvad du bruger, så du kan beregne dit pensionstal (økonomisk uafhængighed). Det er klart, at du skal have en ide om, hvor meget du bruger for at finde ud af det hele.

Det næstvigtigste koncept i FIRE er at indse, at jo hurtigere du vil opnå økonomisk uafhængighed, jo vigtigere bliver, hvor meget du tjener, og hvor meget af den indkomst, du sparer. Traditionelle pensionsinvestorer er afhængige af årtiers renters rente for at gøre det tunge løft på deres porteføljer. FIRE-fanatikere har ikke den slags tid, og de skal anvende FIRE-sparestrategien. De ønsker at blive pensioneret om et årti. Eller mindre. I gennemsnit vil deres pensionsopsparing ikke engang fordobles én gang mellem det tidspunkt, hvor pengene blev tjent, og tidspunktet for pensionering.

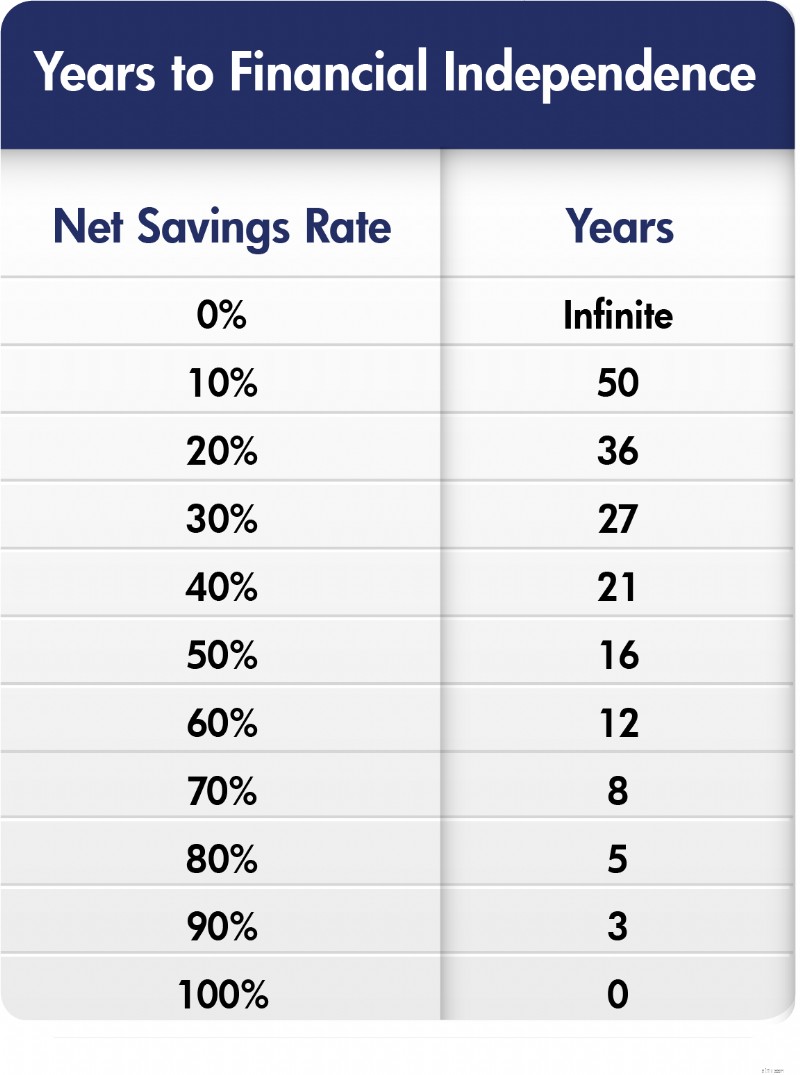

Hvis det at spare 15 % af bruttoindkomsten er en passende opsparingssats for en typisk amerikaner til at have en typisk karriere og pension, og 20 % er tilstrækkeligt for læger med deres sædvanlige sene start, kan du forestille dig, at en ægte FIRE-fan skal spare mange flere penge. Du har ret, og det er ikke usædvanligt, at disse mennesker sparer 40%, 50% eller endda 70% af deres bruttoindkomst til pension. Jo mere du sparer, jo hurtigere når du økonomisk uafhængighed. Mest berømt blev dette koncept forklaret af Mr. Money Moustache i et diagram svarende til dette:

Bemærk, at dette diagram bruger NETTO-opsparingssatsen, ikke den bruttoopsparingssats, jeg nævnte ovenfor. Det er konstrueret ved hjælp af rimelige afkastantagelser og 4%-reglen. Men som du kan se, hvis du kun sparer 10 % af din indkomst, arbejder du fra 20 år til 70 år. Men hvis du sparer 50 %, kan du skære 34 år af den karriere. Stor forskel! Den mest fanatiske af FIRE-entusiaster begynder at se på de opsparingssatser, der får dem til FI på mindre end et årti og ser muligheder.

FIRE-bevægelsen kan være den mest solidt pro-kapitalistiske bevægelse nogensinde. Hele ideen med FIRE er ikke at leve af dit arbejde, men af din kapital. Som sådan er fokus på at få kapital ASAP, så du kan leve af det. Nå, der er kun to måder at få kapital på. Du kan enten låne det (hvilket kommer med sine egne omkostninger og risici), eller du kan gøre det på gammeldags måde – ved at tjene det og ikke bruge det.

De mest hardcore af FIRE-folkene ønsker ikke at arbejde i den alder, hvor de fleste læger afslutter deres uddannelse - i 30'erne eller endda slutningen af 20'erne. Det betyder, at de skal have en god indkomst, få den tidligt i livet, spare det meste af den og investere den med omhu. Den klassiske FIRE-person er en "tech-bro", der kom ud af college som 22-årig som softwareingeniør og tjente en sekscifret løn, muligvis med nogle aktieoptioner, men derefter blev ved med at leve, som om de var på college. Måske ingen partner. Sandsynligvis ingen børn. Billig smag. Billige hobbyer og måske en kærlighed til at rejse på et budget eller endda rejse-hacking. Lægeversionen af dette ligner, men involverer generelt pensionering ved 40 i stedet for 30 og måske lidt dyrere smag. I stedet for at leve som beboer i 2-5 år, som jeg har rådet alle læger til, gør du det i 10 år og stopper derefter helt.

Konceptet her er dog, at enten kan du arbejde hårdt, eller også kan du få nogle penge og så få pengene til at arbejde hårdt.

FIRE-folk er overbevist om, at du ikke kan bruge din vej til lykke, hverken før eller efter du har ramt dit økonomiske uafhængighedsnummer. Beviset er ret stærkt for, at folk relativt hurtigt vænner sig til højere indkomster, højere udgifter, pænere ting og mere avancerede oplevelser. Så efterlades de ikke mere glade. Bestemt, loven om faldende afkast gælder. At køre otte timer for at tilbringe en lang weekend hos tante Cindy er fantastisk. At flyve til Cancun og bo på et trestjernet resort er endnu bedre. Men at flyve til Cancun på første klasse og bo på et femstjernet resort er kun lidt bedre, selvom det koster fem gange så meget. Som Sokrates sagde:"Den er rigest, som er tilfreds med den mindste." FIRE-folk tror virkelig på, at det ikke vil gøre dem mere lykkelige at bruge mere.

Hvis der er noget, der er blevet klart i løbet af det sidste årti, så er det, at de fleste af disse mennesker, der FIRE, faktisk ikke stopper med at udføre meningsfuldt arbejde. Mennesker, der er drevne nok til at spare et helt livs værdi af aktiver i løbet af et årti, er ikke de samme typer, der kan binge Netflix i ugevis og være tilfredse. De er simpelthen ikke de samme mennesker. De arbejder. Nogle gange er det bare frivilligt arbejde, men oftere er det lønnet arbejde. Det plejer dog at være på deltid, på deres egne præmisser, og som regel involverer det et passionsprojekt. De har opdaget, at arbejde engagerer deres sind og gør dem gladere, og det giver også yderligere økonomisk sikkerhed og muligheder – også selvom denne mulighed blot er at give flere penge væk. Internet Retirement Police siger måske, at de lige har skiftet job og ikke rigtig er pensionerede, men FIRE-fans er ligeglade med, hvad du siger, fordi de er FI og gør, hvad de vil, og du ikke er og ikke er. Så skub den.

Okay, det er FIRE uge her på WCI, så hvis noget af ovenstående lyder godt for dig, så husk at tjekke The Physician on FIRE ud for en dybdegående behandling og lidt sjov med regneark. Gør i det mindste dig selv en tjeneste, og beregn, hvor langt du er fra økonomisk uafhængighed til at gå på tidlig pension i betragtning af dit nuværende niveau af aktiver, forbrug, indkomst og opsparing.

Lad os nu se, om vi kan lave lidt sjov med FIRE Movement. Der er meget at lave sjov med.

En af de mærkelige ting ved FIRE er, at disse folk tror, de fandt på noget nyt. Det gjorde de ikke. Jeg mener, finansielle forfattere og bloggere har talt om at spare, investere og leve af dine aktiver i årtier. Forestil dig en hypotetisk samtale.

Finansforfatter:

Hvis du sparer 20 % af din indkomst i 30 år, har du penge nok til, at du aldrig skal arbejde igen. For eksempel, hvis du tjener 250.000 USD og sparer 50.000 USD om året på 5 % reelt i 30 år, har du 3,3 millioner USD. Med 4 % om året vil du så kunne bruge 133.000 USD om året, hvilket burde være nok til at opretholde din livsstil, når du går på pension.

Læser:

Hvad sker der, hvis jeg sparer mere end 20 %?

Finansforfatter:

Nå, du kan enten gå på pension tidligere, eller du kan bruge mere på pension.

Læser:

Hvad sker der, hvis jeg bruger mindre både før og efter pensionering?

Finansforfatter:

Nå, du kan gå på pension meget før.

Læser:

Hvad sker der, hvis jeg bruger MEGET mindre både før og efter pensionering?

Finansforfatter:

Nå, jeg bliver nødt til at køre tallene, men jeg vil vædde på, at du kan gå på pension på ingen tid overhovedet.

Læser:

JEG HAR OPFINDET ILD!!!!!

Det var lidt af min første reaktion på FIRE Movement. Jeg fandt det bare lidt sjovt, at folk troede, det var en slags ny ting eller dyb åbenbaring.

Den her får mig også til at grine. Nogle mennesker besluttede, at de skulle opdele FIRE i kategorier. Definitioner er en smule uklare, men de burde komme dig forbi.

Dette er den mest ekstreme version af FIRE og kræver betydelige ofre.

Med fedt FIRE bruger du mere og risikerer mindre end en mager FIRE-person.

Du skal stadig arbejde for nu, men du behøver faktisk ikke spare flere penge for at nå pensionsmålene.

Opsparet nok til FIRE, men arbejder stadig på deltid for sygesikring eller for at leve en mere fed FIRE-livsstil.

Fast FIRE rammer FIRE, det er ikke magert FIRE, om 3-7 år i stedet for 10-15.

Så der var regelmæssig ILD, og der var magert ILD, og fedt ILD, og selv blandt læger, sygeligt overvægtig ILD. Tanken er, at du bruger mindre og påtager dig mere økonomisk risiko ved at gå på pension med mindre, hvis du er en mager FIRE-person, og du kan bruge mere og risikere mindre, hvis du er en fed FIRE-person. Det bedste er, at folk faktisk begyndte at tildele dollarværdier til disse kategorier og skændes om dem.

"Nej, du bruger $28.000 om året, det er slet ikke en Lean FIRE! Hvad er der galt med dig? Det er klart i det mindste Love Handle FIRE."

Det bliver ved. Nu er der Coast FIRE, som er konceptet om, at du kan stoppe med at spare, fortsætte med at arbejde og til sidst ramme økonomisk uafhængighed. Det faktum, at du ikke længere behøver at spare op til pensionen, men kan "kysle" ind i det, kan give dig mulighed for at arbejde mindre eller tage et job, der betaler mindre. Ved første øjekast giver det ikke mening, for hvis du var helt tilfreds med kun at leve af en del af din indkomst, så du kunne spare det meste af den i sidste måned, og du i sidste ende vil have nok til at sørge for den indkomst, når du laver FIRE, hvad skal du så med det hele nu? Men jeg tror, det giver folk mulighed for at retfærdiggøre at skære ned på arbejdet, selvom de ikke er rigtig FI endnu. Så er der Barista FIRE for dem, der har sparet lige nok op til at finansiere deres pension, men som stadig arbejder deltid for at få sygeforsikringsydelser eller for at tjene ekstra indkomst til en mere behagelig pension. Barista FIRE giver dig mulighed for at bevare din præ-FIRE-eksistens med et mindre redeæg, end det ellers ville være nødvendigt.

Enhver gruppe af mennesker kan blive noget kultisk over tid. Men hvis du virkelig vil se den religiøse side af FIRE, så vent, indtil en fremtrædende national finansguru siger noget ondt om dem. Tag Suze Orman, når du bliver spurgt om FIRE:

"Jeg hader det. Jeg hader det. Jeg hader det. Jeg hader det. Hør, alle sammen. Jeg ved, at du vil gå på pension som 25-årig. Som 30-årig. Som 35-årig, men... når du bliver ældre, sker der ting og sager. Du bliver ramt af en bil. Du falder ned på isen, du bliver syg. Du får kræft. Hvis der sker en katastrofe, hvis du går galt, hvad vil du så gå galt? har brug for mindst 5 millioner dollars, eller 6 millioner dollars. I virkeligheden har du brug for 10 millioner dollars, men det er bare ikke nok for de fleste mennesker. Jeg tror personligt, at det er den største fejltagelse, du nogensinde vil begå i din levetid

Oh boy, gik FIRE blogosfæren amok om det interview lavet på en af deres egne podcasts. Reaktionen på Dave Ramsey, der sagde:"Ved 40 kommer du aldrig på arbejde igen en anden dag i dit liv?" var lige så hård. Vox kom også ind i det og kaldte FIRE "usandsynligt".

Hvem er ligeglad, hvis nogen ikke vil gøre det, du laver, ingen big deal, ikke? Sådan ser i hvert fald nogle mennesker i FIRE-bevægelsen ikke på det. Ikke alene spilder du dit liv, men du slagter planeten med dine spildte måder og kører frem og tilbage til dit job hver dag. Intolerancen får mig til at grine lidt.

Enhver, der tror, at man ikke kan købe lykke, har aldrig været på heli-ski. For pokker, skiløb i sig selv er en dyr hobby. Liftbilletter koster nu over $200 om dagen nogle steder. Jeg kan huske at stå på ski som barn for $9,99. Få mig ikke engang i gang med $1500 ski, $500 jakker og $200 beskyttelsesbriller. Men gæt hvad? Det er sjovere end at spille discgolf. Det er det virkelig. Især når du har hele bjergkæden for dig selv og dine fire bedste skikammerater. Og frokosten bliver leveret til dig på en smuk gletsjer.

At køre en Tesla kan også være meget sjovt. Et større hus med en større baghave i et pænere kvarter i et bedre skoledistrikt har også sine fordele. Nogle gange spekulerer jeg på, om de virkelig stoiske, hårde frugalistas bare skal udsættes for flere fede produkter, tjenester og oplevelser. Måske vil du virkelig hellere arbejde på at finde et nyt sæde til din baghave end at hente en vellavet plænestol hos REI, hyre en anden til at slå græsplænen og bruge din tid på en raftingtur gennem Grand Canyon, men tilgiv min skepsis.

Leder du efter nogle personlige svar, når det kommer til at spore din pensionering? Tjek Boldin, en WCI-partner, der hjælper dig med at opbygge din pensionsordning og holder dig på sporet til den fremtid, du fortjener. Det er meget mere end en pensionsberegner; det hjælper dig med at komme til dine drømmes pensionering.

Hvad synes du? Har du hørt om FIRE? Hvad synes du om det? Ville du overveje at forlade medicin i 30'erne eller 40'erne, hvis du havde midlerne? Hvad ville du være villig til at opgive for at gå så tidligt?