529-planer er det mest brugte college-opsparingsmiddel blandt mine faste læsere. De nyder godt af højere årlige bidragsgrænser end Educational Savings Accounts (Coverdell ESA'er), kan forhåndsindlæses i op til fem år og tilbyder nogle gange en pause på statsskatter. Selvom de ikke er så fleksible, er de overlegne i forhold til en UTMA eller anden skattepligtig konto på grund af beskyttelse mod skattetræk, når kontoen vokser, og de skattefrie hævninger til uddannelsesformål.

Som en generel regel er den skattefrie bidragsgrænse $19.000 [2026 — besøg vores årlige talside for at få de mest opdaterede tal]. Der er dog intet, der forhindrer din ægtefælle, far og mor i også at åbne 529-planer for dit barn. Og de kan alle forhåndsindlæse fem års bidrag til deres konto, hvis de vil. Hver stat har mindst en 529-plan, og disse planer konkurrerer om investor-dollars over hele landet. Dette resulterer generelt i betydelige forbedringer over tid, efterhånden som gebyrerne falder, og investeringsmulighederne forbedres.

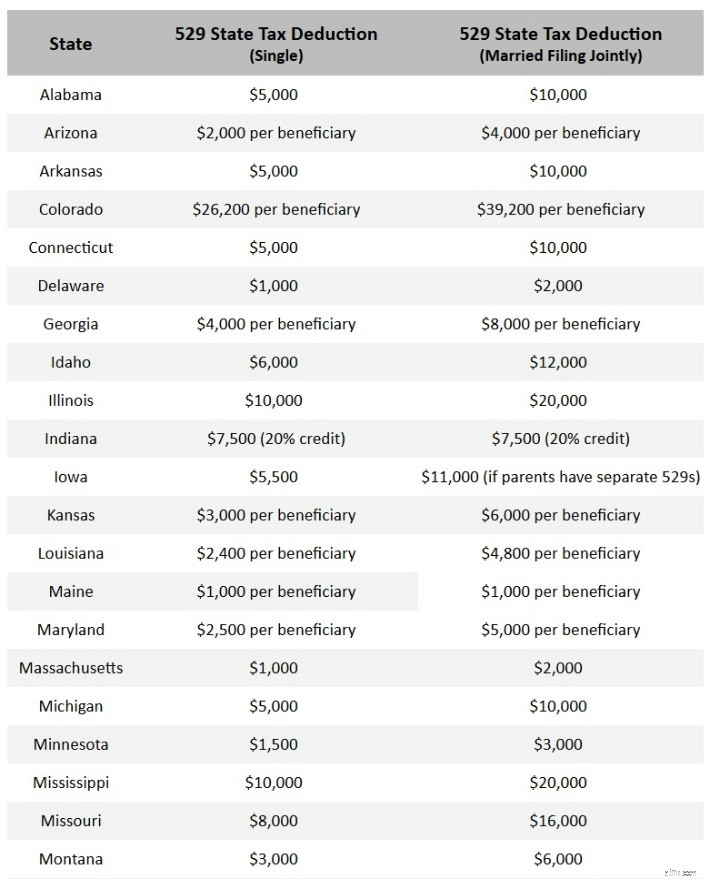

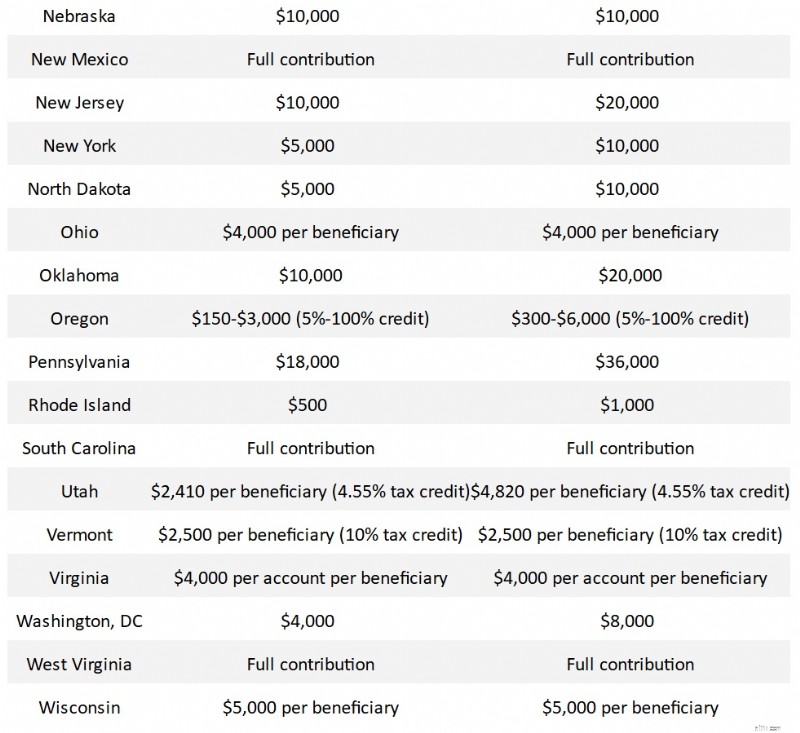

En investor kan for det meste bruge en hvilken som helst 529, de har lyst til. Imidlertid tilbyder mange stater enten et statsskattefradrag eller et statsskattefradrag på bidrag op til et vist beløb. Hvis din stat 529 (og husk, at det hele handler om ejerens stat, ikke modtagerens stat) tilbyder dette, bør du bruge det først, i det mindste op til beløbet for skattefradraget eller kreditten. Følgende stater tilbyder et statsligt skattefradrag eller kredit for bidrag til deres 529-plan.

Bemærk, at oplysningerne i dette diagram [Aktuel 2026] er næsten konstant i forandring. Jeg var nødt til at opdatere et halvt dusin af disse på selve udgivelsesdagen, og lovene i de forskellige stater vil fortsætte med at ændre sig fremover, så hvis du ser en fejl, bedes du sende os en e-mail på [email protected], og vi ordner det.

Lad os bruge et minut på dette diagram. Hvis du er placeret i en af disse stater, er den bedste plan for dig din statsplan, i det mindste op til det maksimale beløb i skemaet ovenfor. Medmindre det er angivet "pr. modtager", er beløbene pr. skatteyder. Virginia er en undtagelse, hvor fradraget er pr. konto. Det er rigtigt, kyndige Virginians åbner flere konti for yderligere statslige skattefradrag. Medmindre det er angivet som et skattefradrag, er det et fradrag, nogle gange "over stregen" og nogle gange "under stregen." Bemærk, at på det tidspunkt, jeg lavede dette diagram, havde nogle stater endnu ikke offentliggjort det inflationsjusterede beløb for deres fradrag eller kredit for 2021. For eksempel tilbød min delstat Utah en kredit på 4,85 % på de første $2.135, der blev bidraget i 2022. Det beløb skulle stige lidt hvert år. Jeg vil forsøge at opdatere dem, efterhånden som jeg får oplysningerne.

Bedømt udelukkende på størrelsen af fradragene eller kreditterne, ser de mest generøse stater ud til at være Colorado, Illinois, Mississippi, Nebraska, New Mexico, Oklahoma, Pennsylvania, South Carolina, Virginia og West Virginia.

Din stat er muligvis ikke på listen ovenfor. Det er tilfældet af en af tre grunde:

Flere oplysninger her:

Hvornår er det for sent at bidrage til en 529?

Hvis du er i en af de syv skattefrie stater, i en af de ni stater, der ikke tilbyder en skattefradrag, eller i en af de to stater, der er ligeglade med, hvilken plan du bruger, vil dette afsnit være det vigtigste i dette indlæg. Hvis du er i en af de andre stater, bør du bruge din statsplan i det mindste op til størrelsen af skattelettelsen. Medmindre din statsplan er forfærdelig, bør du nok holde dig til den selv for beløb over skattelettelsen, bare for enkelhedens skyld. Den vigtigste forskel mellem 529 planer er klart tilstedeværelsen og størrelsen af en statslig skattefradrag eller fradrag. Der er færre og færre "dårlige 529'ere" hvert år, og i mange tilfælde tilbyder staterne med en dårlige 529 (normalt fyldt med mægler-solgte, høje omkostningsforhold belastede gensidige fonde) en anden direkte til investorerne.

Men for dem i de andre 18 stater, lad os liste de allerbedste af statens 529 planer. For det meste bør det at finde den bedste 529-plan for dig være baseret på gebyrer og investeringsmuligheder. Hvis en plan tilbyder relativt lave plangebyrer og et pænt udvalg af billige indeks/passive fonde fra steder som Vanguard og DFA, vil den rangere højere. Webstedets brugervenlighed, kommunikation og kundeservice vil også variere, men det er meget sværere faktorer at afveje. Jeg vil lejlighedsvis komme med en kommentar til dem og overlade det til læserne at kommentere dem yderligere i kommentarfeltet under indlægget. Jeg vil også ignorere "forudbetalte college"-planer. Disse varierer fra stat til stat, men er primært designet til at blive brugt af dem, der går på statsinstitutioner i deres stat. De er et emne for et andet indlæg.

Den øverste halvdel af planerne i tabellen ovenfor [klik på tabellen for at se en større version] er alle meget gode planer. Den nederste halvdel er gode planer, men ikke helt i top. Jeg vil gennemgå de 12 bedste af de bedste 529 planer og diskutere dem individuelt.

Michigans program var en af de største overraskelser i min anmeldelse. Denne plan har foretaget betydelige forbedringer (primært lavere omkostninger) i løbet af de sidste par år og betragtes nu som en plan af de fleste. Omkostningerne er lave, investeringerne er gode, hjemmesiden er ligetil, og investeringsovervågningen er i top. Og Morningstar belønnede planen med sin guldstjernepris i 2020 og 2021.

Utah 529 er den plan, jeg bruger, og det samme gør mange mennesker uden for staten. De er blevet bedømt som "guld" af Morningstar i et årti. Udgiftsprocenterne er lave og ser ud til at blive lavere hvert år. Investeringsoverblik er fantastisk. Jeg fik endda Chief Compliance Officer til at tage et opkald fra mig på hans mobiltelefon om aftenen. De lavede en opgradering til deres hjemmeside for nylig, som jeg anså for mest at være en nedgradering (således telefonopkaldet), men de har planer om at gendanne de oplysninger, jeg manglede der (pris pr. aktie info). Der er både Vanguard- og DFA-fonde, men det, jeg bedst kan lide ved Utah-planen (bortset fra skattelettelsen for os Utahns) er evnen til virkelig at tilpasse din aktivallokering.

Illinois har en flerårigt topbedømt plan. Mit store oksekød med dem er, at jeg tror, de faktisk tilbyder så mange muligheder, at det bliver forvirrende. Der er 11 forskellige fondsselskaber repræsenteret i deres line-up. Der er dog masser af gode, og det er nemt at holde udgifterne nede. Jeg skal dog være ærlig. Når jeg tænker på delstatsregeringer, som jeg har tillid til, kommer Illinois ikke til at tænke på at være øverst på listen.

Som mange stater har New York både en direkte og en rådgiver-solgt plan. Sørg for, at du er i den rigtige! New Yorks direkte plan er ofte på top fem lister over kyndige investorer. Jeg elsker, at det er ligetil og billigt. Du har ikke helt den fleksibilitet, du får i Utah-planen, men du sparer generelt et par basispoint i udgifter.

Californien har også været ind og ud af top fem gennem årene. Udgifterne har altid været ret lave. Jeg forkæler dem for ikke at have Vanguard-midler og for at have så mange aktive midler til rådighed.

Her er endnu en stor overraskelse fra min forskning. Minnesotas plan får ikke den kredit, den fortjener for investorer uden for staten. Gode midler, lave udgifter, ligetil hjemmeside. Hvad angår statens indkomstskat, udskydes indtjening i skat, indtil de trækkes tilbage, og udlodninger til højere uddannelsesudgifter er gratis. Jeg ville ikke blive overrasket over at se folk snart betragte denne som en topplan.

Nevada er en anden stat med mere end én 529-plan; sørg for at vælge den rigtige. Denne, drevet af Vanguard, betragtes ofte som en topplan. Den store fordel for udenlandske investorer er, at du kan se på det, mens du er logget ind på din almindelige Vanguard-konto, hvilket forenkler dine økonomiske gøremål.

Jeg har også set Ohios plan på top fem-lister før. Jeg synes ikke, de rigtigt har ændret noget, det er bare, at konkurrencen er blevet hårdere. Omkostningerne er lave, bare vær forsigtig, fordi de bruger nogle få aktivt forvaltede midler derinde.

Missouris MOST 529 er en anden plan, mange mennesker ikke kender til. Denne plan droppede faktisk et par Vanguard-midler til DFA-fonde for nylig, men det er nok en god ting, da de droppede blev aktivt forvaltet. Samlede udgifter har en tendens til at være en tand højere end de fleste af ovenstående planer.

Pennsylvania's er ikke en dårlig lille plan, fyldt med Vanguard-midler og rimelige udgifter. Men kommer nok ikke på nogens top-5-liste.

Vær forsigtig i Virginia, de har også en mægler-solgt 529, som faktisk bruges af mange mæglere. Den vil du ikke have. Du vil måske heller ikke have denne Invest529. Det var Morningstars favorit i et stykke tid, men de nedgraderede det for nylig, da de ændrede deres vurderingsproces. Min største klage er simpelthen det store antal fondsselskaber, der bruges. Jeg kan godt lide fleksibilitet, men for meget kompleksitet hjælper ikke.

Igen, pas på den mægler-solgte mulighed i denne tilstand. Jeg er ikke sikker på, om denne direkte mulighed er ny, eller om Morningstar lige har savnet det de sidste par år. Det ligner en ret anstændig plan, og jeg ville ikke blive overrasket over at se den rykke op på ranglisten i løbet af de næste par år.

Jeg kan ikke se nogen grund for de fleste til at gå langt forbi #12, når de prøver at beslutte, hvilken 529 de skal bruge. Men jeg vil alligevel komme med et par kommentarer om de andre på diagrammet. Hvis du er rigtig forsigtig, kan du gøre rigtig god brug af Massachusetts-planen (eller New Hampshire-planen, som også kunne gå ind på listen ovenfor/ved siden af Massachusetts). De er typiske Fidelity - hvis du ved, hvor du skal lede, kan du få indeksfondene med bundomkostninger, men de vil gøre alt, hvad de kan for at forsøge at få dig ind i de høje omkostninger, aktivt forvaltede fonde. De fleste af de andre er lejlighedsvis højt rangeret af andre, men jeg kan ikke lide manglen på Vanguard-midler. Jeg har aldrig været meget imponeret over T. Rowe Price-planerne. Nogle mennesker synes at kunne lide de ændringer, Oregon har foretaget, men jeg fandt, at deres websted var et af de mest forvirrende derude. De ændrede for nylig fra et fradrag til et skattefradrag, der også vil skade højtlønnede beboere. South Carolina har ikke den mest ligetil hjemmeside, men det kunne være en rigtig god plan for et par af jer. . . .dvs. dem, der bor i South Carolina. Ingen andre er velkomne. Der er kun omkring tre eller fire planer, der ikke ønsker udenlandske investorer, og South Carolina er en af dem. Jeg vil efterlade det på listen, som sydkarolinerne kan inkludere i deres søgning.

Se først din statsplan for at se, om du er berettiget til en skattefradrag der. Ellers skal du vælge en plan ud af top 12 ovenfor og gå med den. De, der tog mit råd for et par år siden og fulgte Utah-planen, har bestemt ikke haft nogen grund til at fortryde det. Men der er ingen grund til at være dogmatisk omkring det. Nok andre 529'ere har sænket udgifterne til, at der nu er masser af gode muligheder derude. Ved omhyggeligt at udvælge investeringsmuligheder på en af de 12 bedste, kan du holde dine udgifter så lave, at de ikke vil hæmme dit afkast væsentligt.

Hvad synes du? Hvilken 529-plan bruger du og hvorfor? Hvad ville du bruge, hvis du ikke fik et statsligt skattefradrag eller kredit?

Modellering af en aktivklasse:Hvorfor Wall Street kan være i enfamilieudlejningsmarkedet for Keeps

Aktiemarked i dag:Nasdaq ridser endnu en rekordafslutning

Hvad er STP og SWP i gensidige fonde? En begyndervejledning!

Crunch lancerer 5,5 mio. GBP softwareplatform

Sådan tjekker du mine Kmart Rewards-kortpoint