Selvom jeg tror, det er fuldt ud muligt at afslutte en bacheloruddannelse gældfri, bliver det mindre og mindre sandsynligt for læger, tandlæger, advokater og andre højindkomstprofessionelle hele tiden. Dette lange indlæg kommer til at dække alt, hvad du har brug for at vide om håndtering af disse irriterende studielån fra programmer for tilgivelse af studielån til de bedste tilbud på refinansiering af studielån. Overvej dette Studielån 101. Jeg har opdelt stillingen efter uddannelsesniveau, hvilket forhåbentlig giver dig mulighed for at springe til de dele, der gælder for dig. Må dette indlæg bringe lidt håb til dem, der kæmper under byrden af medicinsk skolegæld.

Studielån er lån udstedt til studerende for at betale for deres uddannelse og tilhørende leveomkostninger. Som sådan betragtes det som svigagtigt at anskaffe eller bruge dem til andre formål. I modsætning til et realkreditlån eller autolån kan disse lån ikke tvangsauktioneres. Ingen kommer for at lave en kraniotomi, hvis du ikke betaler. Men til gengæld har de to forhold, der gør dem ret besværlige:

Lån ikke flere penge, end du har brug for til skolen. Nogle økonomiske bistandskontorer vil anbefale at optage yderligere lån til dækning af leveomkostninger. Prøv at tage det mindste beløb, der er nødvendigt for at dække dine leveomkostninger. Nogle låner måske endda mere, end de har brug for for at leve en overdådig livsstil på deres lån. Dette er aldrig en god idé. For at lære mere om, hvordan man lever med studielån, så tjek den rigtige måde at bruge gæld på i medicinsk skole.

De beslutninger, du træffer med dine studielån, kan nemt være titusinder eller endda hundredtusindvis af dollars værd. Håndtering af dem bliver dog mere og mere kompliceret hvert år med hurtigt skiftende føderale tilbagebetalingsprogrammer. Jeg anbefaler, at du bruger dette indlæg som et læringsværktøj og guide, men besøger en af vores anbefalede studielånsrådgivere for at lave en plan for din unikke situation. De kender disse programmer ud og ind og er ajour med de seneste oplysninger for at spare dig for flest mulige penge.

Ansøg om et føderalt studielån ved at udfylde den gratis ansøgning om Federal Student Aid (FASFA) formular. Dine resultater vil diktere dit tilbud om økonomisk støtte.

Før du modtager studielån, skal du have modtaget adgangsvejledning for at sikre, at du forstår forpligtelserne ved tilbagebetaling af lån og underskriver et hovedgældsbrev, som er en bindende kontrakt, hvor du accepterer lånevilkårene. Kontakt din skoles kontor for økonomisk støtte for yderligere oplysninger.

Processen for at ansøge om et privat studielån kan variere, men de fleste private låneansøgninger er tilgængelige via deres hjemmesider.

Både føderale og private studielån behandles generelt på samme måde som ethvert andet afdragslån, såsom et realkreditlån eller billån. Hvis du foretager hver betaling til tiden, kan det opbygge din kredithistorik og måske endda øge din kreditscore. Hvis du er skyldig i betalinger eller misligholdelse af dine studielån, kan din kreditscore tage et slag. Før du nogensinde er tæt på kriminalitet eller misligholdelse, skal du sørge for, at du er tilmeldt en passende indkomstdrevet tilbagebetaling (IDR)-plan for at sikre, at betalinger er overkommelige.

Læger med store studielån, der ønsker at købe et hus, kan have svært ved at sikre sig et realkreditlån på grund af deres høje gæld i forhold til indkomst. En mulighed at overveje er at bruge et lægelån (også kendt som et lægelån). Læge-realkreditlån er udlånsprogrammer, der giver en særlig behandling til højindkomstlåntagere med et højt studielånsgæld i forhold til indkomst. Lægelån er også ofte tilgængelige for tandlæger, dyrlæger, CRNA'er, PA'er, advokater osv.

Flere oplysninger her:

Læge Realkreditlån

Studielån er opdelt i to hovedtyper—Federale lån (også kaldet direkte lån) og Private lån .

Når du beslutter dig for, hvordan du skal låne til din uddannelse, skal du tage ud føderal før privat. Føderale lån kan tilbyde lavere renter i starten og har en overflod af føderale beskyttelser, som private studielån ikke tilbyder. Private lån tilbyder ikke indkomstdrevet tilbagebetaling, offentlige servicelånstilgivelse eller IDR-tilgivelse. I modsætning til føderale studielån, som altid udbetales ved død eller total invaliditet, er politikker for udskrivning af private studielån mindre standardiserede og varierer fra långiver.

Føderale lån har generelt lavere satser og har også særlige indkomstbaserede betalingsplaner og tilgivelsesplaner. Den generelle regel er at maksimere, hvad du kan låne i de føderale låneprogrammer, før du optager private lån.

Nogle udenlandske medicinske skoler kvalificerer sig dog til føderale lån, og nogle gør det ikke. Sørg for at konsultere denne liste på denne side, før du ansøger og tilmelder dig en udenlandsk medicinsk skole. Caribiske medicinske skoler er berygtede for ikke at kvalificere sig til føderale lån, selvom dem med de højeste matchrater (St. Georges, Saba, American University of the Caribbean, Ross) har en tendens til at kvalificere sig.

Føderale studielån kan konsolideres. I denne proces lægges adskillige lån alle sammen til ét lån, og rentesatserne beregnes som gennemsnit og rundes derefter op til nærmeste 1/8-del. Dette adskiller sig fra refinansieringsprocessen (kun tilgængelig hos private långivere), hvor renten generelt sænkes.

Berettigelseskrav omfatter:

Tilskudslån er lån, som Uddannelsesafdelingen betaler renten af for dig til grunduddannelse. Låntagere, der kvalificerer sig, vil vise et økonomisk behov og vil ikke skulle betale påløbne renter, mens de er i skole. Kandidatuddannelser og professionelle uddannelser tilbyder ikke længere subsidierede lån. Ikke-støttede lån begynder at løbe renter i det øjeblik, du modtager dem. PLUS lån (grad eller forælder) er usubsidierede lån. Du bør udtømme alle subsidierede muligheder, før du nogensinde optager et usubsidieret lån.

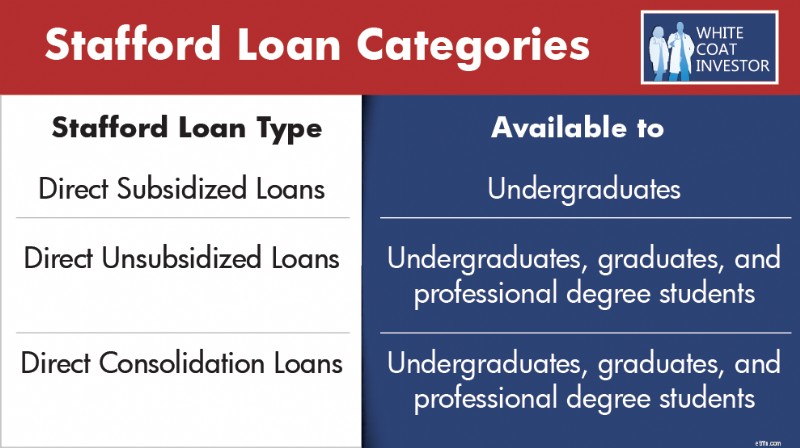

Stafford Loans er også kendt som Direct Stafford Loans og kommer fra William D. Ford Federal Direct Loan (Direct Loan) Program. Direkte Stafford-lån er de mest almindelige studielån og udstedes i øjeblikket for at hjælpe med at dække omkostningerne ved videregående uddannelse.

Der er 3 kategorier af Stafford-lån:

Før konsolidering er Stafford-lån berettiget til:

PLUS-lån, også kendt som Grad PLUS-lån, kommer fra programmerne Direkte og FFEL-lån. Låntagere får udstedt disse lån efter at have opbrugt Stafford-lån til dækning af undervisning. Grad PLUS-lån vil blive afbrudt for dem, der begynder at låne til programmet efter 30. juni 2026.

Før konsolidering er Direct PLUS-lån berettiget til :

Før konsolidering er FFEL PLUS-lån berettiget til :

Efter konsolidering er FFEL PLUS-lån berettiget til:

Forældre PLUS-lån udstedes til forældre for at finansiere deres barns uddannelse. De tilbydes til bachelorer, kandidater og professionelle studerende. Tidligere var der ingen begrænsning på lån til forældre PLUS lån. OBBBA implementerede dog et låneloft på $65.000 pr. barn, med op til $20.000 pr. år.

Før konsolideringen er moder PLUS-lån kun berettiget til:

Efter konsolidering er moder PLUS-lån berettiget til:

Bemærk venligst ifølge OBBBA, at forældre PLUS-lån skal konsolideres før 1. juli 2026 for at forblive berettiget til IDR-programmer. Dette betyder, at du bør konsolidere dine forældre PLUS-lån i år ASAP, hvis du ønsker at være berettiget til nogen IDR-planer. Lån konsolideret eller lånt efter denne dato vil i øjeblikket ikke være berettiget til nogen IDR-planer. ICR-planen (Income-Contingent Payment) har historisk set været den eneste IDR-plan, der er tilgængelig for moderlåntagere. Tidligere måtte låntagere ofte navigere i den komplekse og besværlige dobbeltkonsolideringsproces for at få adgang til mere generøse IDR-planer. Nu, så længe moder-PLUS-lånene er blevet konsolideret før 1. juli 2026, ville de blive berettiget til den mere generøse indkomstbaserede tilbagebetalingsplan, efter at de har foretaget en betaling i ICR-planen. Det dobbelte konsolideringssmuthul er ikke længere en faktor for moderlåntagere.

Før 2010 var Family Federal Education Loans (FFEL) programmet den vigtigste kilde til føderale studielån. Programmet sluttede i 2010 og alle lån er nu udstedt under programmet for direkte lån, der er nævnt ovenfor.

Før konsolidering er FFEL-lån berettiget til:

Efter konsolidering er FFEL-lån berettiget til:

Federal Perkins Student Loan-programmet blev oprettet for at give penge til college til studerende med et særligt økonomisk behov. Programmet sluttede den 30. september 2017 .

Perkins Loans er ikke berettiget til en række føderale programmer som indkomstdrevet tilbagebetaling (IDR) eller public service loan forgiveness (PSLF), før de er konsolideret.

Efter konsolidering er Perkins-lån berettiget til:

De fleste føderale studielån rammer dig med lånegebyrer, når de udbetales. Gebyret trækkes forholdsmæssigt fra hver låneudbetaling, du modtager, mens du er indskrevet i skolen. Hvilket betyder, at de penge, du modtager, vil være mindre end det faktiske beløb, du låner. OG du er ansvarlig for at tilbagebetale hele det lånte beløb, ikke kun det beløb, du har modtaget.

Tidligere blev private studielån generelt kun brugt, efter at en låntager nåede de maksimale føderale lånegrænser, hvor Grad PLUS-lån udfyldte de fleste resterende finansieringsbehov. For studerende, der begynder at låne i efteråret 2026 og derefter, vil Grad PLUS-lån ikke længere være en mulighed, hvilket betyder, at private lån sandsynligvis vil blive brugt meget tidligere i låneprocessen. En undtagelse forbliver for studerende, der går på visse internationale medicinske skoler, der IKKE er berettiget til føderale lån overhovedet, hvor private lån kan være den eneste mulighed.

Cosigners er ikke påkrævet, når de optager private studielån, men kan hjælpe låntagere med at sikre et lån og opnå bedre vilkår. Nogle kriterier for medunderskrivere omfatter:

Lad os starte helt fra begyndelsen. Hvor meget skal du optage i studielån? Sandheden er, at man ikke behøver at låne til grundskolen, og det tror jeg, de færreste skal. Der er et meget bredt spænd i udgifterne til deltagelse på bachelor-institutioner, langt bredere end spændet i den faktiske kvalitet af uddannelsen. Ved at tage et par smarte beslutninger og arbejde hårdt som en bachelor, kan de fleste af dem, der i sidste ende bliver læger, undgå at have nogen bachelorgæld overhovedet. Skridt du kan og bør tage for at afslutte din bachelor gældfri omfatter:

Hvis du ender med at låne til din bachelorgrad, så prøv kun at påtage dig subsidieret gæld. På den måde vil interessen ikke vokse under medicinstudiet og opholdet. Hvis du vil låne til medicinstudiet, så overvej at tage et lån mod slutningen af dit sidste år på bacheloruddannelsen til det formål. Ikke kun vil renten være lavere (6,39 % mod 7,94 % for skoleåret 2025-2026), men de første 5.500 USD vil også blive subsidieret.

Flere oplysninger her:

Kom ud af uddannelsen uden gæld!

Sådan kommer du ind på lægeskolen

Det bedste studielån er det, du aldrig optager. Der er en række teknikker til at sænke mængden af gæld, du optager til skolen.

Føderale studielån til læge- og tandlægestuderende har undergået store ændringer siden One Big Beautiful Bill Act blev underskrevet i loven i juli 2025. Det føderale grad PLUS-program vil blive elimineret for dem, der begynder at låne efter den 30. juni 2026. I næsten to årtier tillod Grad PLUS-lån kandidat- og professionsstuderende at låne op til de fulde omkostninger ved deltagelse og ud over standardgrænserne for direkte ustøtte. Nu vil denne mulighed ikke længere eksistere for de, der starter programmer i efteråret 2026 eller senere. Hvis du begyndte at låne før denne dato til dit program, vil du blive overført til de ældre låneregler.

Føderale lån til kandidat- og professionsuddannelser (medicinsk/tandlægeskole) vil være begrænset til direkte usubsidierede lån. Ikke-subsidieret låntagning er begrænset til op til $50.000 om året med en levetidsgrænse på $200.000 for læge- eller tandlægeskoler. Graduate school vil være begrænset til $20.500 om året med en levetidsgrænse på $100.000. Livstidsgrænsen for alle føderale lån (undergrad/grad/professionel) er $257.500. Mange studerende bliver nødt til at se på at supplere udgifterne til deres uddannelse fra institutionelle og private studielån med de lavere føderale lofter på plads.

Flere oplysninger her:

Skal jeg melde mig ind i militæret for at betale for medicinsk skole?

Økonomiske tips til præ-medicinere og medicinstuderende

At ramme en nettoværdi på $0 som praktikant

Når du har afsluttet medicinstudiet, er det bedst at opdele forvaltningen af studielån i to kategorier—private lån og føderale lån .

Som en generel regel vil læger betale deres private studielån tilbage, så det er vigtigt at minimere de renter, der påløber. Den bedste måde at gøre dette på er at refinansiere disse studielån, så snart du kommer ud af medicinstudiet. Der er nogle få virksomheder, der tilbyder "resident-programmer", hvor du kan sænke din rente OG nyde en lavere betaling, end du ellers skulle betale ($0-$100/måned). Selvom denne betaling ikke dækker renterne på lånet, vil du ende med at betale mindre renter samlet set, fordi du vil have sænket renten fra 6%-10% til 3%-6%. Følgende WCI-partnere tilbyder særlige refinansieringsprogrammer for studielån:

Laurel Road $100/måned betalinger

SoFi $100/måned betalinger

Splash $100/måned betalinger

Private studielån långivere tilbyder typisk fire hovedmåder til at tilbagebetale lån under ophold. Husk, at selvom nogle programmer giver dig mulighed for at udskyde betalinger i varierende grad, mens du stadig er i skole, vil der stadig påløbe renter fra den dag, du eller din skole modtager midlerne fra lånet.

Udbetalingen påbegyndes straks fra udbetalingen af lånet, også når du er indskrevet i skolen. Dette er den laveste pris af de fire betalingsmuligheder, så du kan begynde at nedbetale både hovedstol og renter fra dag ét.

I dette program betaler du kun renter, mens du er tilmeldt skolen. Selvom lånesaldoen ikke bliver betalt ned, vil du følge med rentebetalingerne og vil ikke have en større lånesaldo ved afslutningen af din skolegang.

Denne mulighed kræver, at du betaler en lav fast betaling, mens du er tilmeldt skolen. Du vil have en større lånesaldo ved afslutningen af din bopæl, men vil gøre fremskridt i retning af at reducere det samlede skyldige beløb.

Hvis du vælger at udskyde fuldt ud, vil du ikke blive bedt om at foretage nogen betalinger, der kræves i løbet af skolen – inklusive en 6 måneders henstandsperiode efter eksamen. Dette er den dyreste af de fire betalingsmuligheder.

Mange føderale studielånslåntagere tilmelder sig et standard 10-årigt betalingsprogram for tilbagebetaling af lån - og betaler dit lån af med 120 faste betalinger over 10 år. Disse månedlige betalinger, baseret på lånebeløb og rente, er meget højere, end hvad en typisk lavindkomstbeboer med 6-cifret gæld har råd til. Indkomstdrevne tilbagebetalingsprogrammer (IDR) er imidlertid betalingsplaner, der giver låntagere andre muligheder for at tilbagebetale deres lån baseret på indkomst og familiestørrelse.

IDR-programmer er yderst gavnlige for beboere, som bogstaveligt talt ikke har råd til at betale standardbetalingen på deres studielån. Med betalinger baseret på en procentdel af skønsmæssig indkomst kan det månedlige skyldige beløb være så lavt som $0, men det er mere sandsynligt i intervallet $100-$400. En gang om året skal du attestere indkomst (typisk indsende en selvangivelse eller lønseddel) for at forblive i overensstemmelse med IDR-planer.

Derudover er IDR-programmer berettigede tilbagebetalingsprogrammer for føderale lånetilgivelsesprogrammer såsom Public Service Loan Forgiveness (PSLF) og langsigtet indkomstdrevet tilbagebetalingstilgivelse.

En stor ulempe ved nogle IDR-planer er, at der ikke er mulighed for at dække påløbne renter. I betragtning af at et studielån på 200.000 USD, 6 % påløber 1.000 USD om måneden i rente, kommer IDR-betalinger typisk ikke engang tæt på at dække de påløbne renter, hvilket efterlader et lån, der vil fortsætte med at vokse i størrelse under opholdet. Senere vil vi introducere IDR-planen kaldet Repayment Assistance Plan (RAP), som ikke subsidierer renter.

IDR-programmer tilføjer en enorm mængde kompleksitet til forvaltningen af føderale studielån. Det er afgørende for en låntager at forstå de tilgængelige muligheder for at finde den mest overkommelige betaling med det mindste beløb af påløbne renter og det største niveau af tilgivelse. Den føderale regering ændrer periodisk indkomstdrevne tilbagebetalingsplaner (IDR), senest gennem OBBBA, der blev underskrevet i loven i juli 2025.

Bemærk venligst, at du med ethvert af IDR-programmerne vil indsende en selvangivelse det sidste år på medicinstudiet, selvom du ikke har indkomst. Dette vil tillade dig at have meget lave betalinger (~$0-$10) dit første år i nogen af IDR-planerne.

Indkomstbetinget tilbagebetaling eller ICR er i virkeligheden mere et ældre program. Jeg er sjældent stødt på en læge, der er tilmeldt dette program. I ICR er betalinger 20% af din skønsmæssige indkomst. Den ene fordel ICR har i forhold til andre programmer er, at den kan bruges med Parent Plus-lån, efter at de er blevet konsolideret. Medmindre du har forældrelån, vil du sandsynligvis finde et af de andre indkomstbaserede betalingsprogrammer (diskuteret nedenfor), der tilbyder bedre betalingsmuligheder end ICR.

Bemærk venligst , dette betalingsprogram udløber i sommeren 2028 på grund af OBBBA. På det tidspunkt bliver du nødt til at undersøge en anden IDR-plan. Hvis du er en forældrelåner, der kun er berettiget til ICR-planen, kan du foretage én betaling i ICR-planen og bagefter skifte til det mere gunstige IBR-program.

Kvalificering :Der kræves ingen delvise økonomiske vanskeligheder, og det er ligegyldigt, hvilken dato dine lån først blev udstedt.

Hvem bør overveje :Forældrelåntagere

Indkomstbaseret tilbagebetaling (IBR) var en ny og forbedret ICR. De vigtigste funktioner er:

Kvalificering :Tidligere havde IBR-planen et indkomstkrav kaldet en delvis økonomisk nød. Denne regel blev udfaset med vedtagelsen af OBBBA. Låntagere kan tilmelde sig IBR ved enhver indkomst eller gæld.

Gamle IBR gælder for låntagere, der har mindst ét udestående føderalt studielån inden 1. juli 2014.

Ny IBR gælder for låntagere, der enten begyndte at låne føderale studielån den 1. juli 2014 eller senere, eller som fuldt ud har tilbagebetalt alle tidligere føderale lån, før de optog et nyt lån på eller efter denne dato.

Hvem bør overveje :Låntagere med dobbelt indkomst og dem, der går til eftergivelse af lån. Men hvis du kvalificerer dig til Old IBR, vil du måske overveje PAYE- eller RAP-planerne, der er beskrevet nedenfor, for at have lavere månedlige betalinger.

Pay As You Earn var en ny og forbedret IBR. Hovedtræk ved PAYE inkluderer:

Bemærk venligst , dette betalingsprogram udløber i sommeren 2028 på grund af OBBBA. På det tidspunkt bliver du nødt til at undersøge en anden IDR-plan.

Kvalificering :En delvis økonomisk nød er påkrævet. Så sørg for, at du er tilmeldt PAYE, før du bliver deltager.

To qualify for PAYE, you must have taken out your first federal loan after September 30, 2007, and received a loan disbursement after September 30, 2011.

FFEL loans are not eligible for PAYE unless they are consolidated through a direct federal consolidation loan.

Who Should Consider :Dual-income borrowers and those going for loan forgiveness.

Learn more about partial financial hardship

Learn more about interest capitalization

The Repayment Assistance Plan (RAP) was created by OBBBA in July 2025. The plan is supposed to be available July 1, 2026. Here's the main features:

Eligibility: Any borrower with direct federal student loans.

Who Should Consider :Borrowers with student debt that exceeds their income and/or those considering loan forgiveness.

The Saving on a Valuable Education (SAVE) program was introduced in the summer of 2023 replacing the old Revised Pay As You Earn (REPAYE) Program. The program ultimately ended in December 2025, following the resolution of a long-standing lawsuit brought by the state of Missouri. That litigation, which began in the summer of 2024, placed approximately seven million SAVE borrowers into a processing forbearance. Initially, the forbearance paused both payments and interest accrual through August 2025; once interest resumed, many borrowers began evaluating alternative repayment options for their federal student loans. Eventually all those still in SAVE will be forced to select another IDR plan or be automatically moved.

Partial Financial Hardship (PFH) is an eligibility requirement under the Pay As You Earn Repayment (PAYE) plan. In order to qualify, your monthly payment in PAYE must be lower than the standard 10-year repayment plan. If your payment in PAYE is above the standard 10-year payment, you do not qualify for a PFH,

However, if you’ve enrolled in PAYE while you qualified for a PFH you can continue in the plan even if your income grows and would make you ineligible thereafter. This is very common when income jumps as trainees become attendings.

Resident income = $60K

Student loan debt = $300K

Interest rate = 7%

Household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $60K – $23,940 =$36,060 × 10% =$3,606 / 12 =$301

The payment cap is $3,483 for this borrower. The monthly payment in PAYE is below the standard 10 year payment and eligible for a partial financial hardship.

Attending income = $450K

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $450K – $23,940 =$426,060 × 10% =$42,606 / 12 =$3,551

The monthly payment in PAYE has passed the standard 10 year payment due to the large increase in income as attending. Since the monthly payments are higher than the standard 10 year payment this borrower no longer qualifies for a partial financial hardship. They are no longer able to enroll into PAYE.

However, if the borrower enrolled in PAYE as a resident or before income has jumped, they are able to stay in the program as long as they don’t switch repayment plans.

Attending income = $441,900

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $441,900 – $23,940 =$417,960 × 10% =$41,796 / 12 =$3,483

The breakpoint is reached when your payment in PAYE equals the Standard 10 year payment.

Interest capitalization occurs when unpaid interest is added to the principal amount of your federal student loans. This increases the principal balance on the loan. The interest rate is now charged on that higher principal balance increasing the overall cost of the loan.

Principal balance = $200K

Accrued interest = $50K

Total balance = $250K

Interest rate = 7%

Annual interest charge = $200K × 7% =$14K

Principal Balance = $250K

Accrued Interest = $0

Total Balance = $250K

Interest Rate = 7%

Annual interest charge = $250K × 7% =$17.5K

After the accrued interest of $50K capitalizes the annual interest charge will increase by $3.5K

Interest capitalization can be inevitable, but should be avoided when possible. Here's when this happens:

In addition to the more well-known Public Service Loan Forgiveness (PSLF) program, several of the IDR programs have their own forgiveness programs. Remember none of these federal programs have anything to do with private or refinanced loans.

Flere oplysninger her:

How to Receive Student Loan Forgiveness

The IBR forgiveness program requires 20 to 25 years of payments, but you may make them while working for any employer or not working at all. New IBR is over 20 years and Old IBR is 25 years. There are two issues with this forgiveness program.

First, most physicians will have paid off their loans completely in less than 20/25 years because after they finish training, their payments will be equal to those under the standard 10-year repayment program. Perhaps that would not be the case for a very poorly paid physician with a very high student loan burden (3,4,5x their income), but for most, there just won't be anything left to forgive.

Second, the forgiveness is taxable, and after 20/25 years, the “tax bomb” could grow to as much or more than the original debt, at least on a nominal (non-inflation adjusted) basis.

PAYE offers forgiveness after just 20 years. However, it is still fully taxable at your ordinary income tax rate in the year you receive forgiveness. PAYE is being phased out in summer 2028, so if you are hitting forgiveness after that date you need to look at IBR or RAP as an alternative. And depending on when you started borrowing, you could end up with more years of payment and a higher monthly payment.

RAP has a generous interest subsidy but is the longest IDR forgiveness track at 30 years. RAP would likely have a lower loan balance leftover for the tax bomb versus PAYE and IBR, but is really only going to work out if you have massive loans as compared to your income. And, do you really want to carry your loans around until you reach your 60s?

Staying up to date on IDR forgiveness can be tough, especially since the timeline can span decades. Temporarily, there was a tracker on studentaid.gov, but the Department of Education took it down. Rather than relying on back of the envelope math, here's a hack that can show you an estimated payment count on your IDR plan.

Public Service Loan Forgiveness is the granddaddy of the federal forgiveness programs and the only one most doctors should be looking at. Not only does it offer tax-free forgiveness, but it also offers it after just 10 years of payments. If you make a bunch of tiny IBR, PAYE, or RAP payments during your training, you may only have to make 3-7 years of “full” payments as an attending before having the rest forgiven. There is a catch, however. You have to be directly employed full-time by a non-profit (501(c)(3)) while making all of those payments in an eligible payment program—or they don't count. You also have to make sure you can prove you made all of those payments since the federal student loan servicing companies have a nasty habit of not being able to count payments accurately.

Flere oplysninger her:

Public Service Loan Forgiveness

Dave Ramsey's Bad Advice About PSLF

Many residents are tempted to put their student loans into deferment or forbearance during residency and/or fellowship. This is almost always a mistake. Nothing makes me cry more than to run into a doctor who should only be 2-3 years away from receiving PSLF who had their loans in forbearance during a lengthy training period. I hate breaking the news to them that they've basically thrown away a benefit worth hundreds of thousands of after-tax dollars. It's like working for a year or two as a doctor without being paid at all. Deferment is slightly better than forbearance for some people, but they are both very similar for most high-income professionals with loans—you make no payments but the debt continues to grow, sometimes very quickly.

Deferments are granted in six-month increments by your loan servicer and subsidized loans don't accrue interest. Unsubsidized loans both accrue and capitalize interest. There are several reasons you can get a deferment, but the main one most residents would use is economic hardship, which is limited to just three years. Other reasons include active-duty military, unemployment, and going back to school.

With forbearance, interest accrues on both subsidized and unsubsidized loans. Just think of it as a 12-month pause on payments. For most medical students, it is no less attractive than deferment and it is easier to get. There are two types of forbearance.

I tell you about these two programs and give you these links because people wonder about them, not because I think people should actually use them. If you are seriously considering deferment or forbearance, you would almost surely be better off with an IDR plan. Not only would your payments count toward possible forgiveness down the road, but they may be as low as $0 a month anyway. In RAP, if your payments don't cover all the interest, all of that interest is forgiven by the government and is NOT added back on to the loan amount.

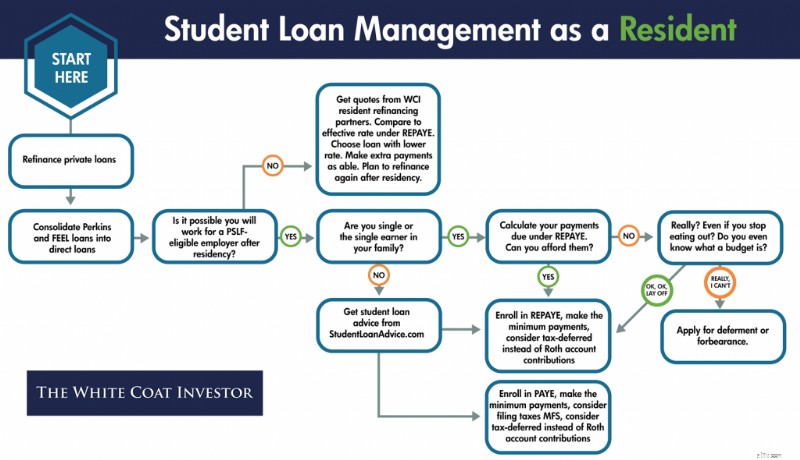

Let's summarize what to do with your student loans if you are a resident. The sooner you know if you are going for PSLF, the easier your decisions become. If you are single, or the sole earner in a married couple, it can also be very easy. But many people would benefit from getting formal advice from a specialist in student loan management. If you are married to another earner and one or both of you is going for PSLF, consider shelling out $400-$700 one-time fee as an intern to get advice. It could save you tens, or even hundreds of thousands of dollars. It is relatively easy for them to identify the red flags that indicate you're doing things wrong and they can help you run the numbers to make the difficult student loan management decisions that involve choosing an IDR program, choosing how to file your taxes, and even choosing whether to use a traditional or Roth IRA or 401(k).

In contrast to residency, where student loan management can be very complicated, involving your taxes and even your retirement account contributions, management as an attending is generally very simple.

Your private loans, which you probably should have refinanced in residency, can be refinanced again and again as long as you can get a lower rate (and you usually can as a new attending). Obviously, refinancing doesn't actually make them go away, but it helps make more of your monthly payments go toward principal instead of interest. The way you make them go away is by living like a resident and dumping a huge sum on them every month. Even half a million in student loans doesn't last long against a five-figure monthly payment assault.

Regarding your direct federal loans, you need to finalize your decision of whether to go for PSLF or not. This is usually relatively easy. If you can answer BOTH of the following questions positively, you should go for PSLF:

If you cannot answer both of those questions positively, refinance your student loans and live like a resident for 2-5 years until they are gone.

Flere oplysninger her:

10 Reasons to Pay Off Your Student Loans Quickly

How Fast Can You Get Out of Debt?

The X Factor

What Does Live Like a Resident Really Mean?

Here are the best deals on student loan refinancing I've managed to negotiate with the top student loan refinancing lenders:

The secret to refinancing your student loans is to do it early and often. If you ask your fellow White Coat Investors for their regrets, many say they wish they had done it earlier because it was much easier than they thought. While it may appear intimidating at first, most of the companies will give you an accurate estimate of the rate you will eventually receive in 2 minutes online. You'll need to gather and submit some paperwork, but it's mostly all the same for all of the companies. So once you gather it and submit it to one, it is very easy to submit it to 2 or 3 more (or even all of them). Then just take the one that offers the lowest rate.

The rates offered to you will depend on your credit score, your debt-to-income ratio, and your desired loan terms. Unlike the federal government, which loaned you money just for getting into school, these private companies actually want to make a profit. They only want to loan money to people they think will be able to pay the money back.

The best way to get the lowest rate is to accept a 5-year term and a variable rate. If you are willing to live like a resident for 2-5 years after residency and pay off your loans quickly, these terms should be acceptable to you. While there is some legitimate fear of rising rates with a variable rate loan, the truth is that rates have to rise dramatically and/or early in the term in order for you to come out behind with a variable rate loan. If you can afford the worst-case scenario, I would at least consider a variable rate loan, and run the math under various interest rate scenarios.

Think of a fixed-rate loan as a variable rate loan plus an interest rate insurance policy. Since you should only buy insurance against financial catastrophes, someone planning to throw $10K a month at their loans every month for 2 years should not pay extra for a fixed rate. Just having a little more of your payment go to interest instead of principal for a few months is not a catastrophe. Even if rates rise early and dramatically, it will likely only delay paying the loan off by a month or two for someone truly committed to getting rid of them.

Some doctors fear refinancing because they are worried about what will happen to them if their income drops, if they die, or if they become disabled. This is a good reason to avoid putting a co-signer on your loans, but if you read the fine print you will see that most private companies have some accommodations for these situations. Often they will give you up to a year without payments in difficult situations (although the interest will continue to build). Loans are also often forgiven at death and sometimes even for disability. Be sure to read the fine print before signing on the bottom line so you know what to expect if any of these unlikely situations happen to you. Even if the company does NOT offer a death or disability plan, realize that purchasing enough term life insurance or disability insurance to cover the loans or its payments is likely cheaper than paying the extra interest in the government programs!

A lot of people get confused about loan consolidation, and in fact, use the term consolidating when they mean refinancing.

Consolidating generally means taking a bunch of loans and making one loan out of them. While that may increase the convenience of management, it does not actually reduce the interest rate. In fact, it may increase it. With federal loans, the weighted average of your loans is taken and rounded UP to the nearest 1/8th of a percentage point. You can consolidate your loans with the federal government, but to refinance them you must go to a private company and lose the benefits of federal loans such as the income-driven repayment programs and the forgiveness programs.

So why would anyone consolidate their loans if it increases your interest paid? Aside from the benefit of only having one loan to manage, the main reason is that you can turn some loans that were NOT eligible for IDR plans and PSLF into loans that are. The classic examples are Federal Family Education Loans (FFEL) and Perkins loans. By themselves, they are not eligible for those programs, but if consolidated into a direct loan, they become eligible. If you fall in this situation and want to use the IDR or PSLF programs, consolidate here.

Another reason to consolidate your loans is when you’re fresh out of med school and enrolling in IDR. Consolidation would allow you to opt-out of your grace period and begin making payments 3-4 months earlier. However, it can be a huge mistake for those who’ve been in training for a couple of years or attendings. Payment history is completely wiped out when you complete a direct federal consolidation—meaning those 3 years you’ve done to PSLF would be gone and you’d be starting over. I can’t tell you how many emails I’ve received from docs who’ve done this and were just a few years out from PSLF. Only to have the rug pulled out from them.

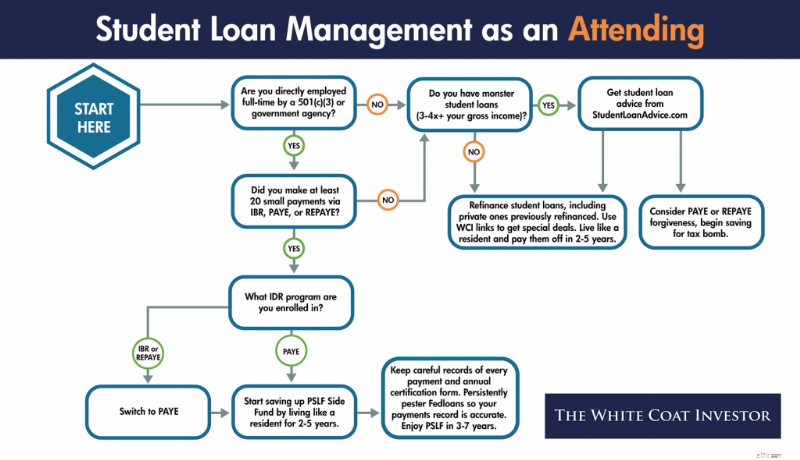

Things are a little more complicated for attendings who wish to go for Public Service Loan Forgiveness. These are generally academicians, or at least people who are willing to be academicians for a few years at the beginning of their careers. However, working for the military or the Veterans Administration or other government agencies can also count. There are also a few non-profits out there who directly employ their docs who should qualify for PSLF. Often these jobs pay less than a private practice job, so you need to take into account that sometimes you would be better off with a better paying job and paying off your loans, then going for forgiveness.

The big downside of going for PSLF is that you cannot refinance your loans. Only direct federal loans can be forgiven. So in the event that legislative or regulatory risk rears its ugly head, changing the program, or that you simply change your career goals such that you no longer qualify for it, you will end up paying more interest than you otherwise would have. But for those who stand to get tens of thousands forgiven, I think it is worth running those risks.

In order to maximize how much is forgiven under PSLF, you want to make as many tiny loan payments as possible. That means getting started as soon as possible, and that may be even earlier than you think. The more time you spend in training, the more you stand to have forgiven. If you spend 5 years in a surgery residency, then do a one-year burn fellowship and a one-year trauma fellowship, you may only make three years of “full” attending-size payments, leaving the vast majority of your debt to be forgiven, tax-free.

When going for PSLF, you must continue to make payments in an eligible program. For up to a year after leaving residency, those might still be relatively small payments, further increasing the amount eligible to be forgiven. But eventually, as an attending, you'll be making “real” four-figure payments toward your loans. At this point, IBR or PAYE might be the best program to be in because of the cap on the payments at the standard 10-year repayment program amount. That means if you were using RAP during residency and/or fellowship, you might want to switch to PAYE/IBR. Mortgage-sized student loan payments will start quickly as you juggle several competing financial priorities:

However, it is probably worth it. Of course, if you were in a situation in residency where you weren't going to qualify for a significant RAP subsidy anyway (usually due to a high-earning spouse), you should just use PAYE (or IBR if ineligible for PAYE) instead of RAP all the way through. But remember, under RAP, you could file under Married Filing Separately to avoid having to use the income of your high-earning spouse.

Another major complaint of those going for PSLF is that the student loan servicing companies such as MOHELA provide terrible service. Make sure you stay on top of everything. Not only do you need to be an expert at the requirements of the PSLF program (which of your loans qualify, which repayment programs have payments that qualify toward the 120 required monthly payments, and working full-time for a 501(c)(3)), but you must keep track of all the paperwork, including evidence of every single payment AND a copy of your annual certification forms. The certification is now done electronically (highly recommend over the paper form) and tracked through the studentaid.gov dashboard. Remember, you could end up going to court with the government in order to receive your promised forgiveness. Make sure you have the evidence you need.

In addition, you cannot just assume you will receive forgiveness. Not only could the program change and you not be grandfathered in, but your employment plans may simply change. Going for PSLF does NOT excuse you from living like a resident for 2-5 years out of residency. However, instead of sending those big 4-5 figure payments to your federal loan servicer, you need to send them to yourself. To your investment accounts, to be specific, creating a “PSLF Side Fund.” This way, even if PSLF doesn't happen for you, you're not behind the eight ball.

Hopefully by living like a resident you've been able to max out your retirement accounts AND save this side fund up in a taxable account, and you can simply liquidate the taxable account and use the proceeds to pay off the loans. But even if most of that savings ends up in retirement accounts and you can't (or don't want) to immediately eliminate the loans at that point, at least your net worth will be where it should be.

Let's summarize what to do with your student loans as an attending. Private loans should be refinanced whenever possible and paid off quickly by living like a resident. Federal loans should also be refinanced and paid off quickly unless you are directly employed by a 501(c)(3) AND made a lot of tiny payments during your training.

Remember that SAVE has been eliminated

If you die or are disabled, what happens with your private loans will be dictated by the terms on their promissory notes. Worst case scenario, if you die they are assessed against your estate. Your parents or siblings etc are never responsible for your loans, but your heirs could be indirectly.

In the event of death, your federal loans are discharged. With Parent Plus loans, the loans are discharged if the student OR the borrower dies.

In the event of permanent disability, federal loans are also forgiven. In a temporary disability, however, you may be limited to use of the IDR programs, deferment, or forbearance.

Student loans generally survive bankruptcy, meaning you cannot wipe them out simply by declaring bankruptcy. However, if you can prove undue hardship, you may be able to have them discharged. Defining undue hardship is going to be up to the judge, but I can assure you that if you qualify for it, you're going to be in a terrible place financially either way.

Depending on what happens to your loans at death and disability, consider carrying a little extra term life and disability insurance coverage to make up for it.

In the event of school closure you may be able to have your loans discharged. This tends to come up more in for-profit institutions, but it’s very rare.

In the event of the school falsely certifying your eligibility to receive a loan, you may be eligible for loan discharge. But this is very complex and unusual.

Some people with low-interest rate student loans wonder if they should really pay their loans off rather than invest. While it is intuitively attractive to borrow at a low rate and earn at a higher rate, this decision often ignores two factors.

The first is that most people simply don't invest the difference. Behaviorally, it is more difficult to maintain focus on building wealth once you have decided to make minimum payments and end up spending the money instead of investing.

The second is that an investment that provides a rate of return higher than the guaranteed return available by paying off your loans usually involves significant risk of loss. However, if you would like to carry your loans a little longer in order to invest inside retirement accounts, I think that's okay. But I would still plan to have them paid off within five years of finishing training. The financial muscles you develop paying off your loans quickly are the same ones you will use to build wealth toward financial independence afterward. I do not recall ever meeting a physician who regretted paying off their student loan quickly. In fact, most express a feeling of massive relief such as this email I received a few days ago from a two doctor couple who paid off over $700,000 in student loans in 16 months:

This student debt problem is so huge and overwhelming. I had many poor nights of sleep during training fretting about, “How do we pay off this 3/4 million dollar debt?” I feel now an immense stress has been lifted. We can now go forward and make some real decisions about how we want to live out the rest of our lives.

You can slay the student loan dragon. Sit down and get started today. Figure out where you stand; list out your loans by amount owed, payment, and interest rate and add up the total. Then start working on a plan to handle them. You can do it, the entire White Coat Investor Community is rooting for you!

Flere oplysninger her:

Pay Off Debt or Invest?

What's Your Investment-to-Debt Ratio?

Student loans and the many programs and options are challenging to navigate. If you need help, look to StudentLoanAdvice.com, a WCI company that helps the average client save $160,000 in loans! Check it out today!

Hvad synes du? What other information belongs in the ultimate guide to managing physician student loans? Have you paid off your loans? What other advice do you have about them for your fellow White Coat Investors?