Public Service Loan Forgiveness (PSLF) programmet er en af de bedst mulige måder at administrere føderale lån på. Hvis du er berettiget til dette regeringsprogram i kraft af din beskæftigelsessituation, bør du næsten helt sikkert drage fordel. PSLF tilbyder skattefri eftergivelse af eventuelle resterende direkte føderale lån efter 10 års betalinger.

At opnå PSLF er ikke særlig kompliceret, men nyhedshistorier viser hele tiden, at mange mennesker, der ansøger om det, ikke opfylder kravene. Hvis din forvaltningsplan for studielån opnår PSLF, bør du have disse krav nedkølet:

Hvert af disse punkttegn repræsenterer en grund til, at folk, der troede, de skulle få PSLF, ikke kvalificerede sig til at modtage det. Dine lån skal kvalificere sig, dit tilbagebetalingsprogram skal kvalificere sig, og din arbejdsgiver skal kvalificere sig. Betalinger behøver ikke at være fortløbende, men de skal være til tiden.

Efter 120 berettigede betalinger kan du kvalificere dig til 100 % eftergivelse af lån. Med PSLF-programmet er det ofte muligt, især hvis du har pårørende, stor gæld, en lang uddannelsesperiode og/eller et lavtlønnet job, at få programmet til at betale flere penge, end du har lånt!

En betydelig procentdel af lægejob er kvalificerende arbejdsgivere til PSLF, herunder næsten alle beboer-, stipendie- og akademiske stillinger.

Det betyder, at du ikke kan gå i privat praksis, være selvstændig eller arbejde for et profitsygehus eller en gruppe. Men der er stadig mange gode lægejob derude, som ville kvalificere sig. Hvis jeg havde en massiv studielånsbyrde og overvejede IDR-tilgivelse, ville jeg først prøve at få et PSLF-kvalificeret job!

Læger, der praktiserer i Texas og Californien, er berettiget til et særligt smuthul. I oktober 2022 opdaterede Uddannelsesministeriet sin definition af et PSLF-kvalificerende job i begge stater til at omfatte læger, der har kontrakt til at arbejde i nonprofitorganisationer. Denne ændring blev foretaget, fordi statens love i Texas og Californien forhindrer nonprofitorganisationer i direkte at ansætte læger, hvilket almindeligvis får læger til at arbejde gennem kontraherende organisationer, der er tilknyttet hospitaler. Denne ordning er udbredt på tværs af både små grupper og store sundhedssystemer, herunder Kaiser, Sutter, Memorial Hermann og Providence, blandt andre.

Programmet gør det muligt at eftergive eventuelle resterende direkte føderale lån, når der er foretaget 120 kvalificerende til tiden månedlige betalinger, mens de er direkte ansat af en kvalificeret arbejdsgiver. Direkte føderale lån omfatter Stafford-lån, PLUS-lån og direkte konsolideringslån. Family Federal Education Loans (FFEL), Parent PLUS og Perkins Loans kræver en direkte føderal konsolidering for at være kvalificeret til PSLF. Lån, der allerede er afbetalt, kvalificerer sig ikke.

Private studielån kvalificerer ikke, herunder føderale studielån, når de er blevet refinansieret med en privat långiver. Derfor er det yderst vigtigt, at du ikke refinansierer dine føderale studielån, før du med sikkerhed ved, at du ikke går efter PSLF.

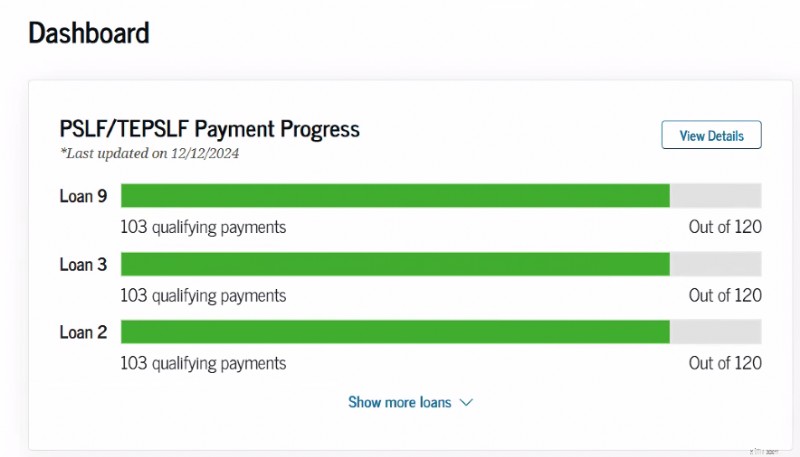

Der er en online tracker på studentaid.gov-databasen til at hjælpe dig med at spore dine fremskridt hen imod PSLF, når du har indsendt en ansættelsescertificeringsformular.

PSLF-formularen skal udfyldes hver gang du skifter arbejdsgiver og mindst én gang årligt. Behold en kopi. Teknisk set kan denne formular udfyldes retrospektivt, men når der er så mange penge på spil, kan det betale sig at være på forkant med alle detaljer. Certificer tidligt og ofte!

Skemaet er meget nemt at udfylde. Ansøgningsprocessen kan gennemføres elektronisk eller manuelt. Når det er muligt, skal du vælge den elektroniske ansøgning, hvis din arbejdsgiver er villig til at håndtere e-signaturer. Det vil spare dig for meget tid og besvær.

Når du indsender PSLF-formularen, skal du bruge

Hvis du har valgt den elektroniske mulighed, sendes din ansættelsesbevis via DocuSign direkte til din arbejdsgiver til underskrift. Send en besked til kontakten hos din arbejdsgiver for at give dem besked om, at de modtager en certificering til dig. Når din arbejdsgiver har udfyldt e-signaturen, er den tilbage til Undervisningsministeriet til gennemgang. Gennemgangen kan tage så lidt som en uge at opdatere. Men nogle gange ser vi, at det tager længere tid.

Hvis du vælger den manuelle mulighed for underskrift, skal du sende PDF-kopien til din arbejdsgiver til underskrift og derefter uploade den på studentaid.gov for at indsende den. Flere berøringspunkter, besvær og ventetid. Men nogle gange er det den eneste metode til at certificere din ansættelse, og den virker også.

Besiddelse af flere års formularer, der bekræfter din deltagelse i programmet, kan også være nyttigt, hvis programmet ændres, og du ønsker at blive overført til de gamle vilkår, eller blot hvis dem, der administrerer programmet, ikke holder styr på dine formularer, så godt de burde. Faktisk ville jeg føre omhyggelige optegnelser over alle kvalificerende betalinger, jeg nogensinde har foretaget, for en sikkerheds skyld.

Hvis din PSLF-berettigede arbejdsgiver har lukket eller ikke er villig til at underskrive din PSLF-formular, kan du indsende alternativ dokumentation. Dette ville kræve en W-2 for hvert kalenderår inkluderet i din ansættelsesperiode eller lønsedler for hver måned, du var ansat der. Dem i det amerikanske militær kan indsende en formular DD-214. Vær opmærksom på, at det vil tage længere tid at bekræfte, end hvis din arbejdsgiver er villig/i stand til at underskrive PSLF-formularen.

Det plejede at være, at når du havde foretaget dine 120 kvalificerende betalinger og indsendt dine arbejdsgivercertificeringsformularer for alle de (10+) år, du foretog betalinger, var det tid til at udfylde en anden formular, en PSLF-ansøgning. Den form findes ikke længere. Du skal blot indsende nok årlige certificeringsformularer (nu blot kaldet PSLF-formularen) for de år, du har foretaget 120 kvalificerende betalinger, og de skal derefter informere dig om, at du har modtaget den. Jeg ville følge op med et telefonopkald (til uddannelsesinstituttet) efter at have sendt min endelige formular, selvfølgelig, bare for at være sikker på, at de fik det og er enige om, at jeg kvalificerer mig til det. Du kan også anmode om en overbærenhed, så du ikke betaler for meget, mens du venter på, at din tilgivelse går igennem.

Nu kan du endda bruge PSLF-formularen til at ansøge om Temporary Expanded PSLF (TEPSLF). Dette er en potentiel løsning for folk, der faktisk ikke var i en godkendt betalingsplan, såsom IDR-programmerne. Hvis den eneste grund til, at dine betalinger ikke tæller, skyldes det betalingsprogram, du var i, skal du virkelig undersøge TEPSLF. Du skal stadig opfylde alle de øvrige krav (fuldtidsansat i en non-profit, 120 rettidig betaling osv.). De betalinger, du foretager, i det mindste i de 12 måneder, før du får TEPSLF, skal være mindst lige så store, som de ville være under et IDR-program. TEPSLF har en begrænset mængde midler og vil tørre ud på et tidspunkt.

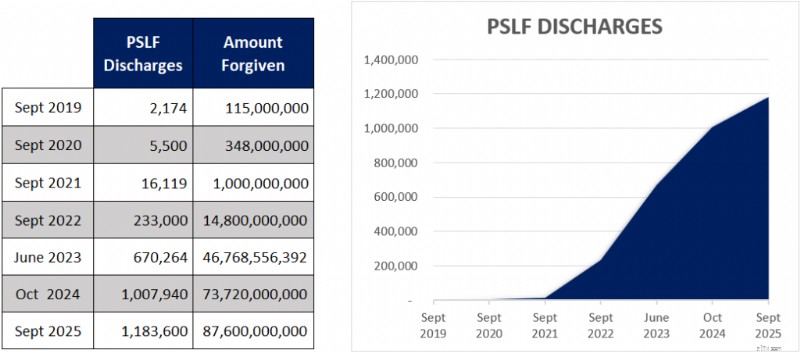

Efter en hård start med PSLF har vi set mange investorer i hvid frakke nu kvalificere sig til PSLF. Her er et diagram, der viser, hvor mange låntagere, der har kvalificeret sig til PSLF.

Jep, næsten 1,2 millioner låntagere har kvalificeret sig til PSLF-programmet. Og der er en håndfuld mere, da tallene kun afspejles til slutningen af september i 2025. Den store stigning i tilgivelsessucces skyldtes det begrænsede fritagelsesprogram, der tilgav mere end 52 milliarder dollars for 758.800 låntagere. Men elektronificeringen af ansøgninger og øget omtale har også bidraget til programmets succes.

Studentloanadvice.com har for nylig rapporteret, at 330 kunder har kvalificeret sig. Og vi vil antage, at tallet er tættere på 1.000, da ikke alle kunder giver dem besked om at nå PSLF-milepælen.

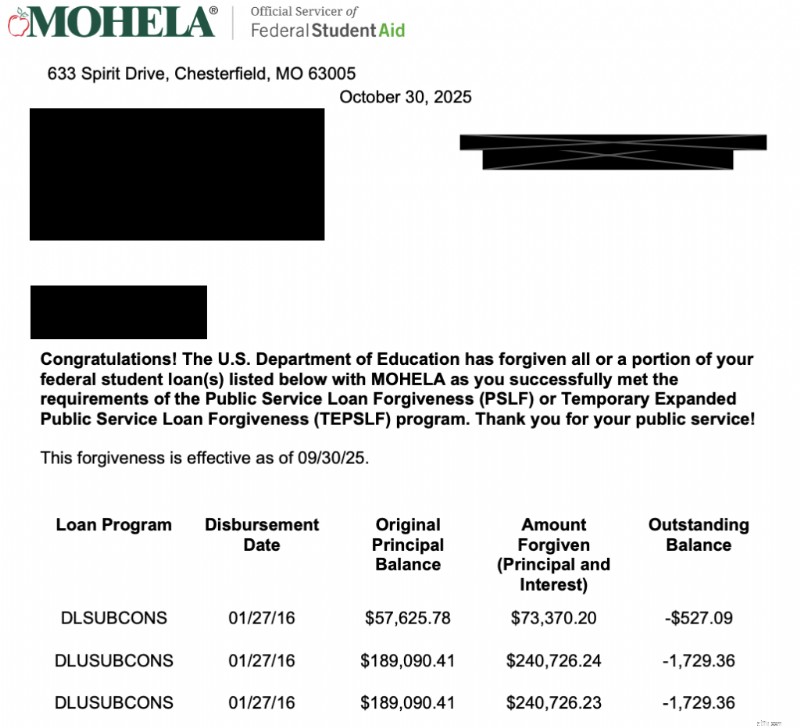

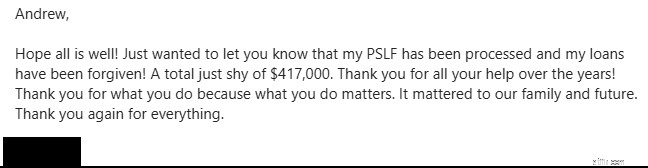

Her er et par nyere eksempler på WCI'ere, der har kvalificeret sig til PSLF.

Denne fra november 2025

Her er en, der delte det officielle brev fra MOHELA

Og endnu en fra februar 2026

Der er intet bedre, end når vi hører en anden hvid frakke-investor er i stand til at lægge deres lån bag sig. Det kan virkelig være livsændrende og bane vejen for, at du kan knuse din næste økonomiske milepæl, når lånene er væk. For at hjælpe med at fejre dine succeser har vi fået nogle til at dele deres historier på vores podcast.

Så kvalificerer folk sig faktisk til PSLF? Eftertrykkeligt ja, dette program er ægte, og rigtige dokumenter modtager PSLF hele tiden. Der er ingen grund til at tro, at du ikke ville modtage det, hvis du kvalificerer dig. Hvis du er usikker på, om PSLF giver mening i din situation, er det bedst at mødes med en ekspert på StudentLoanAdvice.com for at gennemgå dine muligheder og sikre dig, at du er på rette vej.

PSLF-tilbagekøb er et relativt nyt program, der er oprettet for at hjælpe dig med at rette op på tidligere overbærenheds- og udsættelsesmåneder for at få dem til at tælle som kvalificerende betalinger til PSLF. Du kan kun købe måneder tilbage, hvis du har en udestående lånesaldo, du har godkendt kvalificerende beskæftigelse for månederne, og tilbagekøb af månederne vil fuldføre dine i alt 120 kvalificerende PSLF-betalinger.

PSLF-tilbagekøb er tilgængelig i måneder, der falder sammen med kvalificerende ansættelse, når du var i udsættelse eller overbærenhed. Den seneste SAVE-overholdenhed opfylder også berettigelseskriterierne. Der er dog en lang liste over lånestatusser, der ikke kvalificerer til tilbagekøb:

Du kan heller ikke købe måneder tilbage på lån, der ikke er direkte eller forud for en direkte føderal konsolidering.

Ansøgningsprocessen udføres online ved hjælp af PSLF-genovervejelsesapplikationen, men du skal kode den som PSLF-tilbagekøb. Hvis du venter på, at din ansøgning bliver behandlet, afhænger dit tilbagekøbsbeløb af, hvad din betaling ville have været under din udsættelses- eller udsættelsesperiode.

Vi har skrevet en guide her for at guide dig gennem denne proces trin for trin.

Vær opmærksom på, at tilbagekøbsprogrammet i øjeblikket tager længere end tre år at behandle . Så hvis du vil ende med at bruge det, skal du være forberedt på at vente meget længe på, at det går igennem.

Lad os gennemgå kravene og mine anbefalinger en gang til:

Undgå fejl og find nyttige tips til at modtage tilgivelse ved at læse Giv ikke op på PSLF.

En typisk læge med en typisk medicinsk skolegældsbyrde ville ikke have nogen gæld tilbage at eftergive efter at have foretaget 120 månedlige betalinger under standard 10-års tilbagebetalingsplan. Hemmeligheden bag rent faktisk at modtage økonomisk fordel under dette program ligger i at tilmelde sig et af de andre programmer.

Programmerne for indkomstdrevet tilbagebetaling (IDR), såsom indkomstbaseret tilbagebetaling (IBR), Pay As You Earn (PAYE) og Repayment Assistance Plan (RAP), vil alle hjælpe dig med at gøre dette. Hver af disse IDR-planer har deres fordele og ulemper, og vi anbefaler, at du undersøger, hvad der er bedst for dig, eller konsulterer studentloanadvice.com om valg af betalingsprogram.

Under opholdet , RAP er ofte det bedste program at tilmelde sig, fordi det faktisk kan give afkald på op til 100 % af renten på dit lån, hvilket sænker din effektive rente.

PAYE/IBR er ofte et bedre program efter ophold fordi læger normalt ikke længere er berettiget til et RAP-tilskud, og PAYE/IBR begrænser betalingerne til det 10-årige standardbeløb for tilbagebetalingsplanen. Det beløb, der skal eftergives efter 10 års betalinger, er ofte kun forskellen mellem, hvad du ville have betalt under standardafbetalingsplanen, og hvad du betalte under en IDR-plan, plus virkningerne af renters rente i et par år.

Så en typisk medicinstuderende kan dimittere med $250.000 i gæld, hvilket vokser til $300.000 under opholdet (IDR-betalinger dækker ikke engang renterne på gælden). Låntageren betaler det derefter ned til måske $150.000 som en deltagelse, hvorefter resten er tilgivet. Jo flere betalinger du foretager, der er mindre end standardbetalingerne (dvs. betalinger du foretager i ophold og fællesskab), jo mere gæld er der tilbage at eftergive efter 120 samlede betalinger.

Læger bruger nogle få strategier til at forsøge at maksimere PSLF-beløbet, der tilgives.

Private studielån er aldrig berettiget til PSLF, og den bedste strategi til at håndtere disse involverer normalt refinansiering til en lavere rente så hurtigt som muligt (normalt kort efter endt lægeskole eller så snart du kan modtage en rente, der er lavere end den effektive rente efter RAP-tilskud er anvendt) og afbetale dem tidligt i din karriere. Flere långivere tillader meget lave betalinger under træning, ligesom de føderale IDR-programmer.

FORSIGTIG!

Refinansiering af dine føderale direkte lån kan være en stor fejltagelse, hvis du senere ender med at arbejde for en 501(c)(3) efter studieophold.

En anden almindelig fejl er at sætte dine lån i overbærenhed eller udsættelse under træning, hvilket forhindrer akkumulering af lavere IDR-betalinger, som senere ville give mulighed for betydelig tilgivelse under PSLF. Hvis du foretager IDR-betalinger under hele opholdet og arbejder på fuld tid for en 501(c)(3) efter opholdet, vil det at gå efter PSLF i stedet for at refinansiere lånene generelt fungere bedre matematisk end refinansiering, selvom renten er højere. Det er meget svært for mig at tænke på en situation, hvor tålmodighed eller udsættelse er det rigtige skridt for nogen, men det er især forfærdeligt for en, der ender med at kvalificere sig til PSLF. Det er en meget dyr fejl, og jeg er træt af at informere lægerne om, at de har lavet det. Så lad vær med at nå det!

Mange studerende, beboere og deltagere bekymrer sig, at Kongressen vil ændre reglerne og tage PSLF væk. Det er en betydelig risiko – både Obama-budgettet for 2013 og Trump-budgettet for 2018 foreslog at afskaffe programmet, som vi kender det. Prosper Act (aldrig vedtaget) ville også have forårsaget betydelige ændringer i de føderale låneprogrammer, hvis den var blevet lov. One Big Beautiful Bill (OBBBA), der blev underskrevet i loven i juli 2025, påvirker PSLF-programmet for nye låntagere. Men i fortiden, da føderale studielånsprogrammer blev ændret, blev dem, der i øjeblikket var i programmet, normalt overført til det gamle program. Bare det at have et studielån bringer dig sandsynligvis ind i programmet, men at have udfyldt mindst én PSLF-formular ville sikkert sætte dig ind.

Nogle bekymrer sig om moralen i ikke at betale lånte penge tilbage, når man har midlerne til det. mit svar? Hader spillet, ikke spilleren. Jeg ser ikke eftergivelse af lån anderledes end ved at bruge en skattebegunstiget pensionsopsparing eller tage børnefradraget. Vi har ingen pligt til at efterlade penge på bordet, som vi lovligt er kvalificerede til, selvom vi er uenige i den føderale politik for studielån.

Siden PSLF blev oprettet i 2007, er der nu mere end 1,1 millioner låntagere, der har kvalificeret sig til det. Som årene går, vil du se flere og flere læger modtage denne føderale fordel. At administrere dine studielån godt vil øge din økonomiske sikkerhed og give dig mulighed for at tage bedre vare på din familie og patienter.

En god måde at afdække lovgivningsmæssige risici (eller endda karriererisiko – såsom du ønsker at forlade dit 501(c)(3)-job eller arbejde på deltid af en eller anden grund) er at foretage store studielånsbetalinger som en deltagelse, der vil give dig mulighed for at betale dine lån af inden for to til fem år efter afslutningen af opholdet, men foretage disse betalinger til din egen investeringskonto. Så, hvis der sker noget med PSLF, kan du blot tage disse midler og betale lånene tilbage. Hvis du får tilgivelse, kan du bruge disse penge til at styrke dit pensionsredeæg eller andre sparemål. Ideen bag en PSLF-sidefond er, at hvis Kongressen af en eller anden skør grund ændrer loven OG ikke giver bedstefar dig ind, kan bureaukraterne ikke finde registrering af alle de betalinger, du har foretaget, du tager et ikke-kvalificerende job, eller du skærer ned til deltid, har du nu en pot penge, som du øjeblikkeligt kan bruge til at betale dine studielån af. Hvis PSLF virkelig bliver til virkelighed, kan du bruge disse penge til en husudbetaling eller føje dem til din pensionering.

Kort svar:Ja. Langt svar:At komme hurtigt af med dine studielån er kun et af formålene med den 2-5 år lange Live Like a Resident-periode. De andre formål omfatter:

Så ja, du bør stadig leve i det mindste lidt som en beboer i et stykke tid efter du er færdig med din uddannelse, selvom du går efter PSLF.

Mange spekulerer på, om de skal gå efter PSLF eller refinansiere deres studielån. Det er virkelig et ret simpelt forslag.

Det er virkelig ikke mere kompliceret end det.

For at lære mere om, om refinansiering eller PSLF er det rigtige for dig, tjek Refinance Student Loans and Pay off or go for PSLF?

Hvis du er sikker på, at du skal refinansiere, er der intet bedre sted at gøre det end gennem en af vores partnere.

Mange medicinstuderende med en høj lånebyrde vil bruge IDR-programmer til at reducere betalinger under ophold. Du kan muligvis reducere dine betalinger med hundredvis eller endda tusindvis om måneden. Men selv disse reducerede betalinger tæller med i 20-årsmærket for PAYE/New IBR-tilgivelse, 25-årsmærket for Old IBR-tilgivelse, 30-årsmærket for RAP-tilgivelse og 10-årsmærket for PSLF-tilgivelse.

Hvis du skal træne i lang tid, såsom et kirurgisk opholdssted med eller uden stipendium, eller næsten enhver specialitet med et ekstra stipendium, bør du overveje seriøst at forsøge at reducere dine betalinger så meget som muligt ved at bruge IDR-planer og derefter arbejde for en PSLF-kvalificeret arbejdsgiver. Tre til fem år med let reduceret løn er værd at få eftergivet lån for et par hundrede tusinde dollars. Mange nonprofit-stillinger betaler lige så godt som privat praksis i mange specialer.

Hvis du vil være i et relativt lavtlønnet speciale, såsom primær pleje eller et pædiatrisk subspeciale, og har en høj lånebyrde, er der en god chance for, at du vil være i stand til at få eftergivet betydelige lån, og du ville gøre klogt i at arbejde for en PSLF-kvalificeret arbejdsgiver, hvis du muligvis kan få et job der. Det kan være det værd, hvad der svarer til et, to eller endda fem års ekstra løn efter skat!

Når du vælger ophold, stipendier og dit første job, er en vigtig overvejelse, om din arbejdsgiver kvalificerer sig under PSLF-programmet. Dette kan være den vigtigste fordel på bordet og er sandsynligvis værd at tage en lavere løn.

Den moralske fare (et økonomisk udtryk, ikke et dømmende udtryk) bag ethvert tilgivelsesprogram er, at dets tilstedeværelse vil få folk til at gøre ting, de ellers ikke ville. Mange mennesker spørger nu, om de skal optage den maksimalt mulige gæld i løbet af skolen, da den alligevel vil blive eftergivet. Jeg kan se, hvorfor de ville blive fristet til at gøre det, men jeg tror, det er en fejltagelse af en række årsager:

Tænk på alle de dårlige ting, der kunne ske i løbet af det næste årti plus, som ville forhindre dig i at modtage PSLF. Jeg taler ikke kun om død og permanent invaliditet (i hvilket tilfælde føderale lån annulleres, selvom den annullering ville være skattepligtig). Hvad hvis du ikke matcher? Hvad hvis du mister dit job på grund af fejlbehandling, svindel, diskrimination eller på grund af en anklage om chikane?

Hvad hvis du bliver gift, og din ægtefælle skal bo i en by, hvor der ikke er noget PSLF-kvalificerende job til rådighed for dig? Hvad hvis du vil gå på deltid for at opdrage børn? Hvad hvis du bare hader at være akademiker?

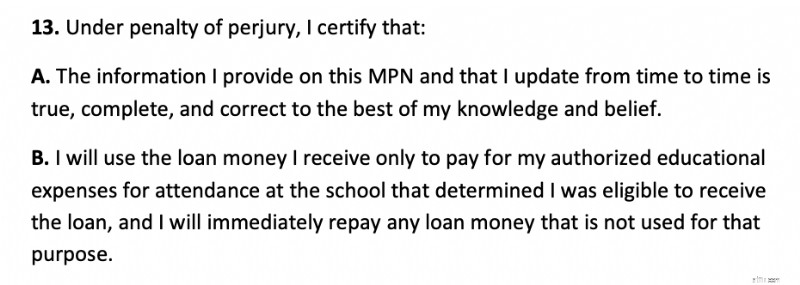

Da du underskrev dit studielånsveksel, oplyste du, at du kun ville bruge pengene til skole. Så hvorfor låner du mere, end du har brug for til skolen? Ærlighed virker som en vigtig egenskab for en fremtidig læge. Det er ikke kun ulovligt, men uetisk at svigagtigt pålægge skatteyderen ekstra omkostninger; at pengene kunne have været brugt til at hjælpe en anden. Etik virker også som en vigtig egenskab for en kommende læge. Her er den relevante sektion af hovedgældsbrevet for føderale lån:

Husk princippet om easy come, easy go. Regeringen kan til enhver tid ændre dette program. Hvor ville det være en skam, hvis du med vilje betalte så lidt som muligt i håb om at få eftergivet lånene, så ændrede regeringen programmet, eller du mistede dit job eller blev invalid. Selvom jeg mener, at dette er et meget usandsynligt scenarie, sker der usandsynlige ting fra tid til anden.

Det nye føderale låneloft på 200.000 USD for klassen fra 2030 og senere burde reducere denne moralske risiko, men du bør stadig nøje overveje, om det er det rigtige valg at maksimere dine føderale lån, hvis du faktisk ikke har brug for det fulde beløb.

Forestil dig en medicinstuderende, der deltog i ikke kun en dyr medicinsk skole, men også en dyr bachelor-institution. Lad os forestille os, at denne læge samlede en sej halv million i lån og er gift med en hjemmegående ægtefælle og har 4 børn. Vores læge har besluttet at blive pædiatrisk nefrolog. Uden IDR-programmerne ville denne læge foretage betalinger på måske $3.800 om måneden. I stedet betaler de $0 om måneden.

I mellemtiden stiger deres gældsbyrde med over 40.000 USD om året. Så efter ophold er studielånet i alt $625K. Gå ind i fællesskab. Som stipendiat er lønnen nu 70.000 USD om året, og lægen betaler nu 310 USD om måneden, eller i alt omkring 11.000 USD om året. I mellemtiden fortsætter gældsbyrden med at stige. Lægen skylder nu noget i retning af $750K. Efter stipendiet får vores læge et job hos en PSLF-kvalificeret arbejdsgiver, som betaler 180.000 USD om året.

Betalingerne er nu $1.055 om måneden. Efter fire år med at have foretaget disse betalinger og betalt i alt omkring $50.000, skylder lægen stadig omkring $685.000, som nu alle vil blive eftergivet, skattefrit.

Ret sød vindfald. Retfærdig? Sandsynligvis ikke, men hvornår har ydelserne fra regeringen nogensinde været retfærdige? Ikke underligt, at satserne på studielån er blevet så høje, når der er fordele som disse knyttet til dem.

Den nederste linje er, at lægerne skal køre denne beregning for sig selv. Der er mange variabler, så der vil altid være mindst en lille smule gætværk. Der er også risiko for, at programmerne (IDR'er og PSLF) vil blive ændret, behovstestet eller elimineret uden grandfather-bestemmelser. Men her er de generelle regler:

Hvis du stadig ikke er sikker på, om du skal refinansiere eller gå efter PSLF, anbefaler vi, at du planlægger en konsultation med en studielånsproff på StudentLoanAdvice.com for at hjælpe dig med at køre tallene og træffe en beslutning.

Hvad synes du? Går du efter PSLF? Hvorfor eller hvorfor ikke? Har du allerede fået det? Fortæl os, hvordan det gik! Hvis du endnu ikke har fået det, hvor mange betalinger har du så tilbage, indtil du får det?