Hvis din lille virksomhed kvalificerer sig til Section 199A-fradraget, blev dit økonomiske liv bare meget, meget mere kompliceret. Jeg er så ked af det. Hvis det får dig til at føle dig bedre, er jeg i samme båd.

Der var en større virksomhedsskattelettelse, der trådte i kraft i januar 2018. Selvfølgelig udstedte IRS ikke rigtig alle deres regler om det før januar 2019, så vi har alle gættet på, hvordan det virkelig ville påvirke os i over et år. Nu ved vi, og det er tid til at kæmpe for at foretage ændringer, der kan reducere dine nuværende og fremtidige skatteregninger væsentligt.

Selskabsskatteklassen blev dramatisk sænket. For at holde andre forretningsstrukturer (S Corp, partnerskab, enkeltmandsvirksomheder) på et konkurrencedygtigt grundlag blev der tilføjet et nyt fradrag for disse typer "pass-thru-virksomheder". Dette er Section 199A eller Qualified Business Income (QBI) fradrag. Fradraget er som udgangspunkt 20 % af kvalificeret erhvervsindkomst plus REIT og Publicly Traded Partnership-indkomst. Så hvis virksomheden har 500.000 USD i kvalificeret forretningsindkomst, er det et fradrag på 100.000 USD. I mit tilfælde har jeg en marginalskattesats på 42 %, så et fradrag på $100.000 er $42.000 tilbage i min lomme. Det er åbenbart en KÆMPE skattelettelse. Det er større end, hvad jeg får ved at udnytte mit partnerskabs 401(k) og ydelsesdefinerede plan (en blot 31.000 $ skattefradrag). Fordi det er så stort et skattefradrag, bør man være villig til at bøje sig baglæns i et forsøg på at kvalificere sig til det og gøre det så stort som muligt.

Hvis du ikke er klar over det, synes Kongressen og IRS at hade økonomisk succesrige læger og lignende højindkomstprofessionelle som målgruppen for denne blog. Det er den eneste forklaring, jeg har på, hvorfor de blev udelukket fra dette fradrag sammenlignet med andre små virksomheder. Således vil mange professionelle, der ejer virksomheder, opleve, at deres virksomhed slet ikke er berettiget til dette fradrag. Hvis det er tilfældet, skal du trøste dig med, at dit økonomiske liv ikke blev mere kompliceret. Hvis du ved, at du er i denne kategori (kun forretningsindkomst er fra specificerede servicevirksomheder, og din skattepligtige indkomst er over $207.500 ($415.000 gift), kan du ignorere resten af dette indlæg. Dem uden erhvervsindkomst kan også ignorere resten af dette indlæg.

For resten af jer, tag den foretrukne drik, sæt dig ned og forbered dig på at omslutte alle de måder, hvorpå dit økonomiske liv er ved at ændre sig.

Lad os starte med det grundlæggende i denne fradrag:

Hvis du er over grænsen, ikke i fast ejendom og ikke har ansatte (inklusive dig selv som S Corp-medarbejder/ejer), har du sandsynligvis ikke noget reelt QBI-fradrag. Det tog lang tid, men IRS-reglerne, anvisningerne og publikationerne om, hvordan dette skal beregnes, er endelig kommet ud og er blevet indarbejdet i skattesoftware. Den vigtigste publikation om dette emne er IRS Publication 535, kapitel 12. For dem af jer, der bruger Turbotax, er den måde, du opfanger dette på, at indtaste en korrekt konfigureret K-1 i programmet. Hvis K-1 ikke noterer "199A indkomst" og "199A løn" korrekt, efterlader du penge på bordet.

Se side 51 i Pub 535 for IRS fortolkning af Qualified Business Income (QBI). Jeg gengiver de vigtigste dele her:

Beslutning af din kvalificerede forretningsindkomst.

Din QBI inkluderer indkomstposter, gevinst, fradrag og tab fra enhver handel eller forretning...inden for USA. Dette inkluderer indtægter fra

Det omfatter også andre fradrag, der kan henføres til handelen eller virksomheden, herunder, men ikke begrænset til,

QBI inkluderer ikke nogen af følgende:

Der er nogle vigtige ting at forstå her.

For det første tæller kun overskud. Du skal trække alle forretningsfradrag fra, inklusive lønninger, sygeforsikringspræmier og pensionskontobidrag.

For det andet tæller renter ikke. Så indtægt fra penge tilbage i virksomheden og investeret tæller ikke med.

For det tredje tæller garanterede betalinger ikke med. Det gælder for MANGE lægepartnerskaber inklusive mit. I det væsentlige er al løn til partnerne i vores partnerskab garanterede betalinger. Det kan mange gange ændres ved at ændre strukturen i partnerskabet og dets aftale. I vores tilfælde viser det sig, at det ikke kan.

IRS Publication 535 præciserer også dette.

Specificeret servicehandel eller virksomhed udelukket fra dine kvalificerede handler eller forretninger

Specificerede serviceerhverv eller virksomheder er generelt undtaget fra definitionen af kvalificeret handels- eller erhvervsindkomst, hvis skatteyderens skattepligtige indkomst overstiger tærsklen. Derfor tages der ingen QBI, W-2-løn eller UBIA for den kvalificerede ejendom fra den angivne branche eller virksomhed i betragtning ved beregningen af dit QBI-fradrag.

Undtagelse 1:Hvis din skattepligtige indkomst før QBI-fradraget ikke er mere end 157.500 USD (315.000 USD, hvis du er gift i fællesskab), er din specificerede serviceerhverv eller virksomhed en kvalificeret handel eller virksomhed og kan derfor generere indkomst, der er berettiget til QBI-fradraget.

Undtagelse 2:Hvis din skattepligtige indkomst før QBI-fradraget er mere end 157.500 USD, men ikke 207.500 USD (315.000 USD og 415.000 USD, hvis du er gift i fællesskab), behandles en gældende procentdel af din specificerede servicehandel eller virksomhed som en kvalificeret handel eller virksomhed.

Det navngiver derefter nogle specificerede servicevirksomheder:

Så selvfølgelig er læger, tandlæger, advokater og i bund og grund hovedforretningen for hele min målgruppe specifikt udelukket. Den eneste undtagelse er, hvis du har en skattepligtig indkomst under grænsen. Dette handler dog alt sammen om din personlige skattepligtige indkomst, ikke selve virksomheden, hvilket er noget skørt. Så hvis der er to læger i et partnerskab, der tjener $200.000 hver, og den ene af dem er gift med en radiolog, og den anden er gift med en ægtefælle, der er hjemmegående, får den ene, der er gift med den hjemmegående ægtefælle, dette fradrag, og den anden ikke! Det virker ikke retfærdigt, men det er sådan loven er skrevet. Som jeg sagde, hader Kongressen og IRS økonomisk succesfulde læger.

Den gode nyhed er, at mange dokumenter har en sideoptræden, der kvalificerer sig. White Coat Investor, LLC kvalificerer sig bestemt til dette fradrag. Du tror måske, at det ikke er tilfældet, fordi "hovedaktivet er en af dens ansattes omdømme eller dygtighed", men hvis du ser på de minimis-reglen 1, kan du se, at da mindre end 10 % af WCI-indkomsten stammer fra optræden ved arrangementer (de fleste er annonce- og produktsalg), er det stadig kvalificeret.

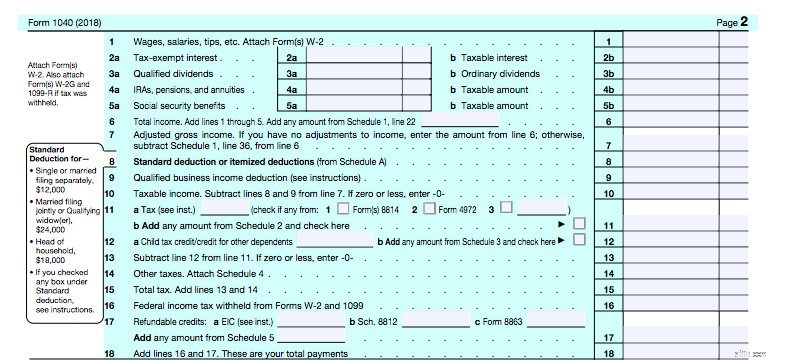

Fradraget er et fradrag under linjen (linjen er nu linje 7-AGI) på din 1040, der beregnes samtidig med det specificerede kontra standardiserede fradrag. Som du kan se, tilsluttes den på linje 9 på den anden side af din 1040.

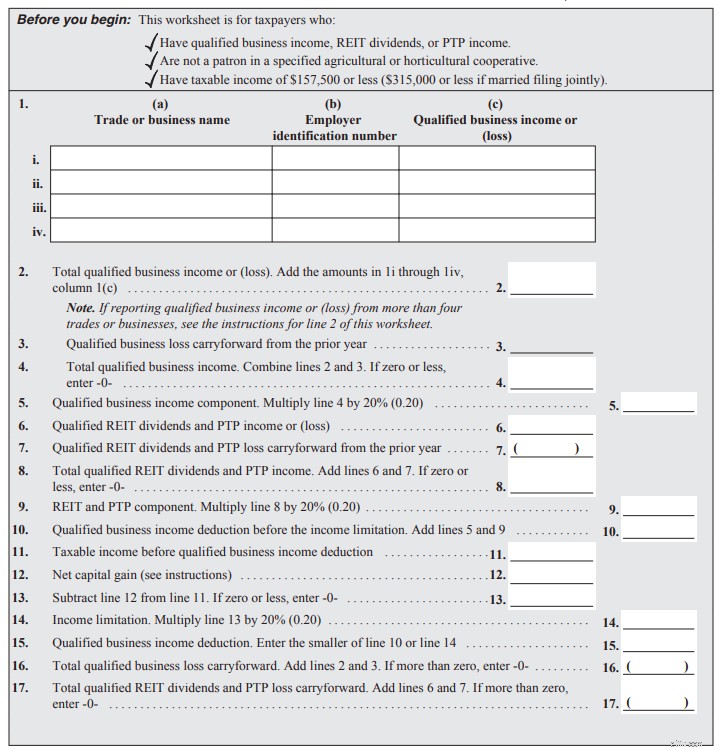

Så hvor kommer linje 9 fra? Tag et kig på 1040-vejledningen til linje 9. Det hele starter på side 34 i vejledningen. Det forenklede arbejdsark findes på side 37 (vejledning til det på side 35). Dette er for dem, hvis indkomst er under udfasningsgrænserne. Det ser sådan ud:

QBI går på 2 og ganges med 20 % på linje 5. Dit REIT-udbytte går på 6 og ganges med 20 % på linje 9. Læg dem sammen på 10. Sørg for, at fradraget er mere end 20 % af din skattepligtige indkomst minus kapitalgevinster og udbytte på linje 11-14, og dit fradrag er på linje 149. Tag det til linje 149. Jeg får selvfølgelig ikke brugt det supernemme regneark til at beregne mit. Jeg er nødt til at bruge denne i publikation 535, på side 55. Bare for at holde tingene interessante, har denne formular på to sider også fire skemaer, der følger med, som du muligvis også skal udfylde.

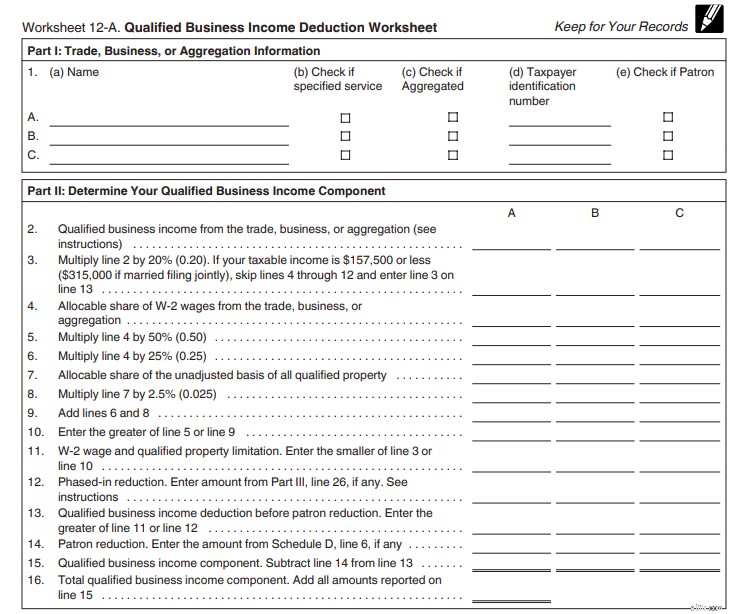

Her er del I og II.

Angiv virksomhederne i del 1. Din QBI går på linje 2. Du multiplicerer den med 20% på linje 3. Linje 4-11 er, hvor du anvender 50% af løn (eller 25% af løn plus 2,5% af basis) reglen. Skema A tilsluttes linje 12. Linje 14 er, hvor skema D tilsluttes. Linje 16 er QBI-komponentens total. Lad os nu se på del III.

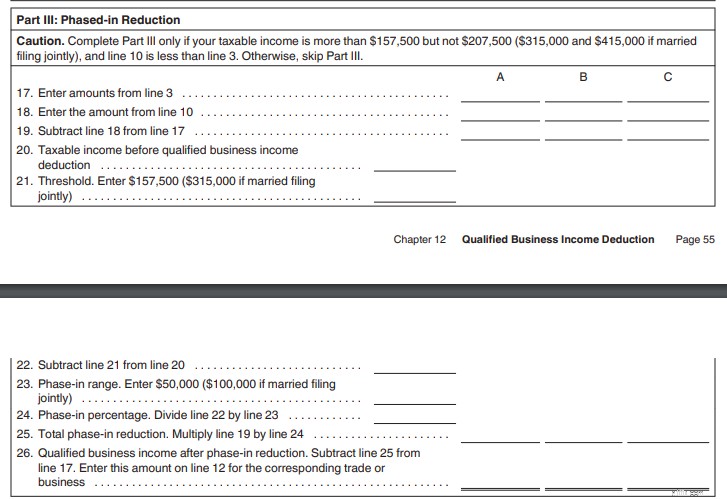

Du skal kun udfylde dette afsnit, hvis din skattepligtige indkomst er i udfasningsintervallet ($157.500-205.000 single, $315.000-$415.000 gift for 2018). Det er her udfasningen beregnes. Derefter går vi videre til afsnit fire, hvor du tilføjer enhver REIT- eller offentligt handlet partnerskabsindkomst.

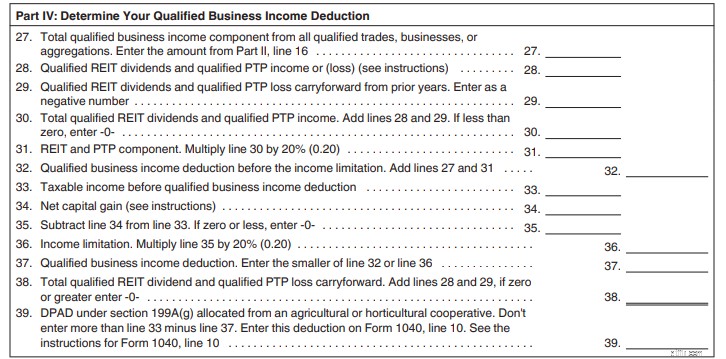

Linje 27 er din QBI-komponent. Linje 28-31 er din REIT- og PTP-indkomst. Saml dem på 32. Sørg for, at det er mere end 20 % af den skattepligtige indkomst minus LTCG'er/udbytte på linje 33-36. Fradraget er på linje 37, som går til linje 9 i 1040. Ikke det værste regneark, jeg nogensinde har set. Meget nemmere end at lave din egen direkte ejendomsskat. Og hvis dine K-1'er er korrekte, håndterer Turbotax dette med lethed.

Okay, vi er allerede over 2000 ord i dette indlæg, og jeg er endnu ikke nået til punktet med indlægget – hvad de, der er kvalificeret til fradraget, skal gøre med deres pensionskonti. Det faktum, at arbejdsgiverbidrag til pensionskonti specifikt er udelukket fra QBI (de er en udgift, ikke en indtægt) betyder, at skatteudskudte pensionskontobidrag nu er meget mindre værd, end de plejede at være, medmindre de sænker din skattepligtige indkomst til et sted, hvor du nu er berettiget til dette fradrag. Læs den sætning igen. Det er hele pointen med dette indlæg:

Lad os nu tale om alle de måder, hvorpå denne kendsgerning kan påvirke dig.

Den første måde at bruge pensionskontobidrag på er at sænke din skattepligtige indkomst. For eksempel, hvis to gifte selvstændige læger har en skattepligtig indkomst på $430K, men har mulighed for at bidrage med $130K til skatteudskudte pensionskonti som individuelle 401(k)s og ydelsesbaserede/kontante balanceordninger, bør de gøre det. Ved at gøre det sænker de deres skattepligtige indkomst fra $430K, hvor de slet ikke kvalificerer sig til noget 199A fradrag til $300K, hvor de vil kvalificere sig til et fradrag. Det er klart, at størrelsen af arbejdsgiverbidragene til disse pensionskonti trækkes fra QBI, før fradraget tages, men ethvert fradrag slår intet fradrag.

En enkeltmandsvirksomhed eller partnerskab (eller et LLC, der indgiver en af disse) kan muligvis øge deres QBI-fradrag ved at give deres "medarbejderbidrag" til virksomheden 401(k) et Roth-bidrag i stedet for et skatteudskudt bidrag. Dette skyldes, at dette fradrag er taget på formular 1040 skema 1, linje 28, hvor medarbejder- og arbejdsgiverbidrag er slået sammen. Da denne linje trækkes fra QBI, giver et mindre tal på den linje mere QBI og et større fradrag.

Bemærk, at dette ikke betyder noget for en S Corporation (eller en LLC, der indgiver ansøgning som en S Corporation), da medarbejderbidrag til pensionskonti vises på W-2, og arbejdsgiverbidrag vises på 1120S (Corporate return). Husk også, at selvom medarbejderbidrag kan være Roth (skattefri), skatteudskudt eller efter skat (ikke det samme som Roth, fordi indtjening er fuldt skattepligtig ved hævning), er arbejdsgiverbidrag altid skatteudskudt.

Så i virkeligheden, hvis din virksomhed er kvalificeret til et QBI-fradrag, er skatteudskudte bidrag til pensionskonti (undtagen skatteudskudte medarbejderbidrag til S Corps) ikke så værdifulde, som de plejede at være, fordi de reducerer dit QBI-fradrag. De er i det væsentlige 80% så gode, som de plejede at være. De er stadig gode, men ikke SÅ gode. Fordi de ikke er så gode, er det muligt, at du ikke skal lave dem.

For de fleste højindkomstprofessionelle i deres højeste indtjeningsår er skatteudskudte pensionsbidrag en no brainer. De er MEGET mere tilbøjelige til at kunne tage deres pensionsopsparing ud til en lavere marginalskattesats, end de sparede ved at lægge pengene i. Det kræver usædvanlige omstændigheder (som at være superopsparer, have pensioner og have mange lejeindtægter), for at det ikke er tilfældet. Du skal bare have et væld af sideindkomst i pension eller en helt uhyrlig IRA, for at dette kan fungere dårligt for dig. Og selvom det virker dårligt, vinder du stadig, fordi du har tonsvis af penge på pension. Det er det gamle "økonomiske nytte"-argument. Hvis du ender med en meget lille indkomst på pension, var bidrag til skatteudskudte konti det rigtige skridt. Hvis du ender med tonsvis af indkomst på pension, så påvirkede de ekstra skatter, du ender med at betale i løbet af dit liv, ikke, hvordan du levede dit liv.

Lad os se på min sag for at illustrere, hvorfor du måske ikke ønsker at betale skatteudskudte pensionsbidrag længere. Katie og jeg er i den føderale skatteramme på 37 % og plejede at være i 39,6 %. Da vi i 2017 bidrog til WCI-individet 401(k), sparede vi 39,6 % af bidraget i skat. De samme bidrag i 2018 vil dog kun være et fradrag på 37 % * 80 % =29,6 % værd. Selvom det ikke er nogen big deal, hvis vi bidrager med 37 % og trækker pengene ud med 37 %, ville det virkelig være kedeligt at bidrage med 29,6 % og så trække pengene ud med 37 % eller 40 % eller 45 %, hvis den øverste marginalskattesats stiger. Faktisk ville det stinke lidt at sætte penge ind på 29,6 % og trække dem ud på 32 %. I 2019 starter intervallet på 32% ved en skattepligtig indkomst på $321.450. Selvom vi ikke ville have nær så meget skattepligtig pensionsindkomst, hvis vi gik på pension i dag, planlægger vi ikke at gå på pension i dag. Hvis vi holder fast i denne WCI-ting i endnu et årti, og det fortsætter med at være meget succesfuldt, og vi fortsætter med at spare et væld af penge hvert år, er det fuldt ud muligt for os at have så meget skattepligtig indkomst ved pensionering. Det er klart, at der er mange variable i ligningen:

Så hvis man beslutter sig for, at det ikke længere er en god idé at give skatteudskudte bidrag (og jeg er ikke sikker på, om det er for os eller ej), hvad skal man så gøre? Man kunne bare lade være med at bruge pensionskontoen og investere i skattepligtig i stedet. Men der er en bedre mulighed - Mega Backdoor Roth IRA. For dem, der ikke er bekendt med Mega Backdoor Roth IRA, er der flere variationer, men den grundlæggende idé bag det er, at i stedet for at betale skatteudskudte arbejdsgiverbidrag, betaler du efter skat (men ikke Roth) medarbejderbidrag til 401(k). Derefter konverterer du dem til enten en Roth 401(k) eller en Roth IRA. Da du ikke fik noget fradrag, er der ingen skatteomkostninger ved konverteringen.

For at dette kan ske, skal 401(k) tillade to ting:

De fleste planer, inklusive de fleste hyldevare individuelle 401(k)s fra steder som Vanguard, Fidelity eller eTrade, tillader ikke begge disse at forekomme. Så hvis du vil gøre dette, har du brug for en tilpasset 401(k). Den billigste individuelle 401(k), der tillader en Mega Backdoor Roth-mulighed, som jeg kender, kan findes på My Solo 401k. Jeg har dog fået to meget kloge mennesker til at påpege, at du ikke får nær så meget støtte der, som du ville få, hvis du betalte tusindvis til en separat tredjepartsadministrator og en rådgiver. Jeg kan godt lide det faktum, at de faktisk ved, hvad en Mega Backdoor Roth IRA er og blot inkorporerer det rutinemæssigt. Jeg kan også godt lide, at de kun opkræver $795 det første år og $125 hvert år derefter (og de vil endda gøre dine 5500EZ for det). Jeg har ikke noget økonomisk forhold til dem, men jeg er overvejet ved at bruge dem, hvis vi ender med at gå denne vej.

I hvert fald, pointen med alt dette er, at hvis du har denne mulighed, gør du bare $37K som et medarbejderbidrag efter skat i stedet for et skatteudskudt bidrag og derefter konverterer det til en Roth IRA. Da dette bidrag er et medarbejderbidrag, ikke et arbejdsgiverbidrag, er det ikke en arbejdsgiverudgift og reducerer derfor ikke QBI, hvilket øger QBI-fradraget.

Af lignende årsager giver det måske ikke længere mening at bruge en DBP (Defined Benefit/Cash Balance Plan). Disse bidrag reducerer din QBI ligesom arbejdsgiverskatteudskudte bidrag til en 401(k). Plus, DBP'er er generelt mindre attraktive end en 401(k) alligevel på grund af deres højere omkostninger og andre tilknyttede besvær. Katie og jeg havde overvejet at starte en personlig DBP i år for WCI, LLC, men dette har bestemt givet os en pause af de årsager, der er diskuteret ovenfor.

Dette er alt sammen endnu mere en balancegang for en S Corp. S Corp har brug for nok løn udbetalt, så fradraget er ikke begrænset af 50% af lønreglen. Men hver krone i løn er underlagt lønskat. Du har også brug for en vis mængde indkomst for at maksimere en 401(k), og det beløb er meget højere for at yde arbejdsgiverbidrag frem for medarbejderbidrag. Jeg mener, du kan maksimalt udbetale et bidrag på $56K 401(k), der er $19K udskudt i skat og $37K efter skat på en løn på, ja, $56K.

Jeg sagde til Katie, hvis vi går ned ad denne Mega Backdoor Roth-rute, at vi skulle skære hendes løn ned til $56.000. Vi ville være nødt til at øge min for at holde os fri af 50% af løn-reglen, men det ville spare os $132.900 – $56.000 * 12,4% =$9.536 i socialsikringsskatter (hvoraf halvdelen selvfølgelig ville være fradragsberettiget). Naturligvis skal du også sørge for, at du betaler en løn, som du kan begrunde over for IRS som rimelig. Sæt den for lavt, og de vil sømme dig. Masser af bevægelige dele her. Da vi lavede regnestykket sidste år, fandt vi ud af, at det gav mening, at vores løn skulle være 28,6 % af den samlede løn plus QBI. Det gjorde det muligt for os at maksimere vores 401(k)s (faktisk langt mere, end vi havde brug for til det), minimeret vores Medicare-skatter og maksimeret vores 199A-fradrag. Husk, at antallet kan være meget anderledes for dig, især hvis du har andre ansatte eller har mindre indkomst end os.

REIT-indkomst er også berettiget til dette fradrag. En af mine private ejendomsfondinvesteringer ændrede faktisk sin struktur til en REIT i 2018 netop af denne grund. Selv REIT-indkomst fra en REIT-gensidig fond er berettiget til dette fradrag. Det er nok ikke nok til at retfærdiggøre at flytte de klassisk meget skatte-ineffektive REITS ud af en skattebeskyttet konto til en skattepligtig konto, men hvis du alligevel holdt dem der, vil dette booste dine efter-skat-afkast en smule.

Jeg er sikker på, at dette indlæg netop gav mange mennesker et væld af angst for deres pensionsordninger. Her er en liste over personer, der ikke burde føle sig ængstelige og bare skulle blive ved med at betale de skatteudskudte bidrag, de har ydet:

Alle andre bliver nødt til at køre tallene, sandsynligvis med bistand fra en skatteprofessionel. Stadig forvirret? Prøv Jeff Levines indlæg om dette emne på Kitces.com. Han lavede en masse flot grafik, der kan hjælpe med at forklare begreberne bedre, end mine ord gjorde.

Har du brug for en skatteekspert til din virksomhed? Kontakt en af vores anbefalede skatteeksperter og få en strategi på plads til at sænke din skatteregning!

Hvad synes du? Får du 199A-fradraget? Planlægger du at foretage ændringer på dine pensionskonti som følge heraf? Hvad planlægger du at gøre?