På nogle måder kan dekumulationsfasen være meget mere kompliceret end akkumuleringsfasen, når du går på pension. Mange pensionister bliver forvirrede, når de begynder at tænke på, hvordan de skal bruge på pension. Til tider kan det være kompliceret, selvom det for de fleste mennesker ikke ender med at blive så vanskeligt, som du måske tror. Selvom der er undtagelser fra enhver tommelfingerregel, vil disse retningslinjer fungere for de fleste mennesker det meste af tiden.

Der er virkelig tre problemer, som pensionister står over for, når de beslutter sig for, hvordan de skal bruge på pension:

Den første af disse er den mest komplicerede og den, vi vil bruge mest tid på i dag. Men før vi går ind i det, ville jeg komme med et par korte kommentarer om de to andre.

For det første om, hvilke aktiver du skal bruge:Som en generel regel bruger du fra alle dine aktiver, mens du rebalancerer, mens du går, ligesom du gjorde i akkumuleringsfasen. Hvis aktier havde et bannerår, vil du for det meste bruge aktier i år. Bjørnemarked endnu? Du bruger muligvis kontanter eller obligationer for at bringe porteføljen tilbage i balance.

For det andet om, hvor meget du skal bruge:svaret er omkring 4 % af din oprindelige pensionsportefølje, justeret opad med inflationen hvert år. Du kan bruge lidt mere, hvis du er villig til at være fleksibel og tage en lille risiko i dit liv. Hvis du ikke kan være fleksibel eller ikke er tryg ved risiko, så brug lidt mindre. Juster undervejs.

Lad os nu komme ind på nogle retningslinjer for, hvilke konti der skal bruges fra først.

De fleste pensionister vil have en form for skattepligtig indkomst hvert år. Da du allerede skal betale skat af denne indkomst, kan du lige så godt bruge den. Faktisk vil de fleste pensionister aldrig komme forbi dette trin. De får nok indtægt her til at dække alle deres forbrugsønsker og -behov. Disse indtægtskilder omfatter:

Bemærk, at Roth 401(k)'er kan rulles over i en Roth IRA og undgå disse RMD'er, men hvis du vil efterlade den i en Roth 401(k) og dermed skal lave RMD'er fra den fra en alder af 73, kan du lige så godt bruge den, før du hæver fra en anden konto.

Flere oplysninger her:

Sådan får du adgang til dine pensionspenge, når du går på tidlig pension

7 Principper for at hæve penge ved pensionering

Før du går videre til næste trin, skal du virkelig overveje dine mål for ejendomsplanlægning. De vil have en effekt på enhver beslutning ud over denne. Planlægger du at "Die with Zero?" Har du planer om at overlade alt, hvad der er overladt til dine børn? Hvilken skatteklasse vil de være i sammenlignet med din? Har du planer om at overlade alt til velgørenhed? Vil du dele det, du efterlader, mellem arvinger og velgørenhed? Hvor længe vil din ægtefælle sandsynligvis leve i forhold til dig? Er du gift i en fælles ejendomsstat? Hvad er grundlaget for dine skattepligtige aktiver (dvs. hvor meget har du betalt for dem)? Du skal overveje hvert af disse spørgsmål, før vi virkelig kan lave nogle tommelfingerregler.

Det forenkler faktisk virkelig din ejendomsplanlægning og pensionsudgifter, hvis du bare vil maksimere dit eget forbrug. Det eneste du skal undgå er at løbe tør for penge. Den bedste måde at gøre det på er at konvertere de fleste eller alle dine aktiver til en indkomststrøm og derefter bruge indkomststrømmen. Du skal dog være opmærksom på virkningerne af inflation på din indkomststrøm. Det er vanskeligere nu, end det plejede at være, da du ikke længere kan købe inflationsindekserede livrenter. Men her er retningslinjerne.

Hvis du er gift/partner, skal disse livrenter udbetales, indtil den anden person dør.

Flere oplysninger her:

En ny måde at drive forretning på (og spare tonsvis af penge) i min pension

Funktionel levetid:Hvad nytter pensionering, hvis du ikke kan bevæge dig og tænke?

I dette almindelige scenarie ønsker du at bruge frit fra dine aktiver, men hvad end du ikke har brug for eller ønsker vil gå til dine børn. Du vil gerne forlade dem så meget som muligt, men ønsker ikke at krampe din egen stil for at gøre det. Da livrenter og omvendte realkreditlån gør potentielle arv til indkomststrømme, vil du generelt undgå dem med de fleste af dine aktiver. Permanente livsforsikringer vil blive efterladt for at give dødsfaldsydelsen videre til arvingerne. Sådan tænker du om udgifter.

Nu er det her, det bliver kompliceret. Den gode nyhed er, at når svaret ikke er entydigt, betyder det nok ikke så meget, hvad du gør.

Hvis dine arvinger sandsynligvis vil være i et lignende eller højere skatteniveau, end du er, så vil du fortrinsvis efterlade dem Roth-aktiver. Hvis de sandsynligvis vil være i en lavere skatteklasse, end du er, bør du selv bruge Roth-aktiverne og lade dem være skatteudskudte aktiver. Som hovedregel bør du, når du er tæt på døden, undgå at sælge skattepligtige aktiver med lavt grundlag, så kapitalgevinstskatterne undgås helt på grund af stigningen i grundlaget ved dødsfald. Over lange perioder vil den skattebeskyttede vækst inde på pensionskonti have en større effekt end skattebesparelser, men over korte perioder betyder skattebesparelsen mere.

Hvor lang er lang og hvor lang er kort? Det afhænger af. Men en forventet levetid under 5-7 år virker passende. Det betyder, at selvom du er ved godt helbred i midten til slutningen af 80'erne, er det sandsynligvis tid til at bruge skatteudskudte penge i stedet for de skattepligtige aktiver på lav basis. Og hvis du nogensinde får en alvorlig diagnose med mindre end fem års forventet levetid, burde det også udløse et skift. Denne regel gælder, selvom du er den første til at dø i en fælles ejendomsstat, men kun hvis du er næstbedst i ikke-fællesskabsformuestater (efterlevende ægtefæller får et trin op i grundlaget). Desuden, hvis den ene ægtefælle sandsynligvis vil leve i lang tid efter den første død, er det rart at efterlade dem flere Roth-aktiver, da de vil være i de højere enkeltstående skatteklasser.

Se, jeg fortalte dig, at det var kompliceret. Enhver, der fortæller dig at "forbruge skattepligtigt, derefter skatteudskudt, så skattefrit", har gjort tingene for enkle.

Hvis du brænder igennem alle dine andre aktiver, kan du overveje at foretage delvise overgivelser og låne mod kontantværdi livsforsikringer og omvendte realkreditlån. Jo flere af dine aktiver du bruger, jo mindre får dine arvinger, så det kan være lidt af en balancegang.

I lighed med 3(b), vil du bruge hvad du vil bruge, men så vil du overlade resten til velgørenhed. I denne situation, hvis du er villig til at overveje at annuitisere noget af dit redeæg, skal du sørge for at tage et kig på en Charitable Remainder Annuity Trust (CRAT) – som giver dig en indkomst og nogle ret gode skattelettelser, før du overlader resten til velgørenhed ved din død eller efter et vist antal år. Du skulle tro, at du sandsynligvis ville overlade mere til velgørenhed ved ikke at betale livrente, ligesom du sandsynligvis ville efterlade mere til dine arvinger. Forskellen er dog, at hvis du overlader alt til velgørenhed ved døden, får du sandsynligvis ikke den fulde skattefordel ved den donation. En CRAT giver dig mulighed for at få disse fordele – det er faktisk muligt at overlade mere til velgørenhed ved at bruge en CRAT, simpelthen fordi du har betalt mindre i skat.

Du kan også gøre velgørenheden til modtageren af enhver livsforsikring med kontantværdi, du måtte have, og overlade dit hus til velgørenhed i dit testamente. Sådan bruger du.

Husk, at uanset om du overlader en $100.000 IRA eller en $100.000 Roth IRA til en velgørende organisation, får velgørenheden $100.000. Men hvis du bruger en $100.000 IRA, kan du muligvis kun bruge $70.000-$85.000. Brug Roth-pengene først.

Flere oplysninger her:

Du kan ikke gøre dine oldebørn rige

Naturligvis bliver dette det mest komplicerede scenarie (og desværre det, Katie og jeg vil befinde os i). Når du træffer beslutninger, skal du have dette kontinuum krystalklart i dit sind.

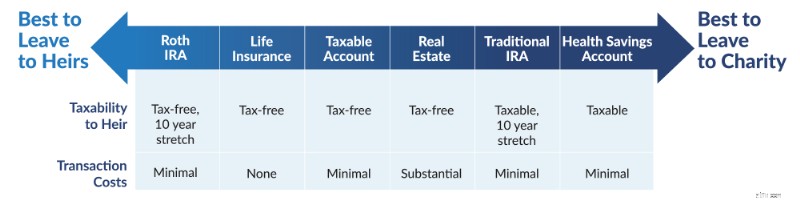

Det generelle princip her er, at dine arvinger foretrækker en skattefri arv, og dine foretrukne velgørende organisationer er ligeglade, da det hele er skattefrit for dem. De værste ting at arve bør gå til velgørenheden, og de bedste ting at arve bør gå til dine arvinger. I betragtning af at skatteudskudte konti kun kan strækkes i 10 år nu, vil dine arvinger næsten altid have det bedre med at arve en skattepligtig konto frem for en skatteudskudt pensionskonto.

Når du deler det, du efterlader, mellem arvinger og velgørende organisationer, afhænger hvordan du bruger dine aktiver ikke kun af de skattemæssige konsekvenser for dig i løbet af dit liv, men også de relative størrelser af hver konto og de relative beløb, du ønsker at efterlade til arvinger og velgørende organisationer. På grund af dette er der ingen rimelig præcise tommelfingerregler, der kan anvendes. Jeg anbefaler, at du bruger dine aktiver ned på en måde, der maksimerer det samlede beløb, der kan bruges af dig, dine arvinger og velgørende organisationer. Det betyder primært at bruge penge på en måde, der minimerer din skattebyrde, vel vidende at alt med virkelig grimme skattemæssige konsekvenser bare kan overlades til velgørenhed. Her er den bedste liste, jeg kunne finde på.

Den gode nyhed? Du er sandsynligvis ikke i denne situation. Hvis du har så meget rigdom, at du er bange for at overlade det hele til dine børn, så du ikke ødelægger dem, bruger du sandsynligvis aldrig mere end din indkomst alligevel.

Dekumuleringsårene kan være komplicerede. De skabes mere af modstridende ønsker om at bruge mere, at overlade mere til arvinger og at overlade mere til velgørenhed. Det hjælper heller ikke, at vores mentale skarphed har en tendens til at forværres over tid. Hvis du opdager, at du har brug for hjælp til at ordne det hele, så overvej at mødes med en af vores anbefalede finansielle rådgivere. De kan hjælpe med at sende dig på rette vej.

Vil du lære endnu mere om, hvordan du bruger dine penge på pension? Se præsentationen, som Dr. Dahle holdt på WCICON23 i det netop udgivne kursus Continuing Financial Education 2023!

Hvad synes du? Hvad er din pensionsudgiftsplan? Har det været svært at komme med en deakkumulationsstrategi?