Hvert år står næsten 200 millioner mennesker over for en af de mest udfordrende matematiske algoritmer inden for hele privatøkonomi, da vi er tvunget til at deltage i den terminologirige og konceptfyldte forhindringsbane, som vi kalder åben tilmelding. Under dette enestående bizarre årlige ritual beder vores personaleafdelinger os (tvinge os?) om at navigere i Bermuda-trekanten i det amerikanske sundhedssystem, den amerikanske skattelovgivning og vores personlige økonomiske planlægningsmål.

Intet sted i den åbne tilmeldingsproces står vi over for en mere kompleks beslutning end om vi skal tilmelde os en High Deductible Health Plan (HDHP) og bidrage til den ledsagende Health Savings Account (HSA) eller at vælge den mere velkendte ikke-HDHP og bidrage til dens ledsager den Flexible Spending Account (FSA).

En velkendt og højt respekteret finansiel rådgiver blev for nylig spurgt, hvor meget han ville opkræve for at udføre denne analyse som en selvstændig tjeneste hvert år, og han sagde:"10.000 USD, og ingen af os ville sandsynligvis få noget for pengene."

Det lyder måske latterligt, men efter at have vadet dette igennem for mig selv og med kunder, forstår jeg følelsen. Jeg har hørt kompleksiteten af dette valg beskrevet som tredimensionelt skak, hvilket stemmer overens med min personlige erfaring for min familie, der har et barn med særlige behov, og for mine klienter som helhed, der kæmper for at forstå de utallige variabler, der indgår i denne beslutning.

Mit mål i dag er at dele min tilgang til denne årlige calculus-eksamen i håb om at gøre beslutningen lidt mindre kompliceret for nogle få af jer.

Inden jeg går i gang med en nørdet matematikbaseret analyse, så lad mig først komme med et par ikke-numeriske overvejelser og observationer.

Jeg nærmer mig spørgsmålet:"Er en HSA det rigtige for mig næste år?" med en seksdelt matematisk analyse.

Hvis ikke-HDHP er $10.000 om året, og HDHP er $6.000, er det en forskel på $4.000 før skat. Med en marginalskattesats på 40 % er forskellen efter skat 2.400 USD i sparede præmier. Dette fremhæver det punkt, at det er afgørende at kende dine præmier. En HDHP bør have lavere præmier, fordi du betaler flere omkostninger på forhånd (derfor sparer forsikringsselskabet penge). Det er dog ikke altid tilfældet, og nogle gange er HDHP-præmierne uforklarligt store – hvilket betyder, at det er mindre sandsynligt, at regnestykket vil komme ud til din fordel.

Forudsat at præmierne på HDHP er lavere, er arbejdsgiveren tilskyndet til at få medarbejderne til at vælge HDHP, fordi de sparer penge på den del af præmierne, de betaler for dig. Det er således almindeligt at se arbejdsgivere give bidrag til HSA for at lokke medarbejderne til at bruge det. Dette er "gratis penge", ligesom et 401(k) match, der funktionelt hæver ens kompensation. Jeg ser ofte $500-$2.500 indsat årligt af en arbejdsgiver. For vores eksempel, lad os sige, at arbejdsgiveren indsætter $1.500.

2025-grænsen for en familie er $8.550, som inkluderer arbejdsgiverbidrag. [2025 — besøg vores side med årlige tal for at få de mest opdaterede tal.] I vores eksempel efterlader det 7.050 USD til familien at bidrage med og trække fra med deres marginalskattesats på 40 %. Dette sparer familien $2.820 i skat.

HSA- og FSA-bidrag er ikke kun fritaget for indkomstskat, men også fra lønsumsafgifter, hvis bidragene sker via lønindeholdelse og ikke "manuelt."

Da HSA-bidragsgrænsen ($8.550) er større end FSA-bidragsgrænsen ($3.300), er det ($8.550 – $3.300 =$5.250) $5.250 x 7,65% =$402 yderligere besparelser til fordel for HDHP*.

[FORFATERENS NOTE:*S-Corp-aktionærer med 2% eller mere ejerskab er ikke fritaget for FICA-skatter for HSA-bidrag. Der ser dog ud til at være en løsning diskuteret af WCI Forum-brugerguru spiritrider.]

Tilføj nu dele A, B, C og D for at få et ($2.400 + $1.500 +$ 2.820 + 402) =$7.122 "forspring" for HDHP/HSA. Det er et pokkers forspring, og det er vigtigt at huske dette, når du bliver frustreret over, at børnelægens kontor betaler hele regningen på 400 USD for at tage barnet ind med halsbetændelse under din HDHP i stedet for 30 USD i egenbetaling på ikke-HDHP.

Men analysen er ikke færdig endnu. Hvad er vores omkostninger med potentielt højere selvrisiko på HDHP eller de forpassede muligheder uden FSA-bidrag?

Du skal finde ud af forskellen mellem ikke-HDHP-familiens fradragsberettigede (eller maks. maks. ud af lommen, alt efter hvad du foretrækker at sammenligne baseret på forventet sundhedsforbrug) og HDHP-familiens selvrisiko. Hvis ikke-HDHP har en selvrisiko på 1.000 USD sammenlignet med 3.000 USD på HDHP, er det 2.000 USD til fordel for ikke-HDHP.

I vores eksempel for 2025 med en FSA-grænse på 3.300 USD og en marginalskattesats på 40 %, er svaret 1.320 USD.

Det betyder, at vores nettoforskel er $7.122 – $2.000 – $1.320 =$3.802 til fordel for HDHP/HSA i dette eksempel.

Det er ofte, hvad jeg ser, når jeg laver disse evalueringer, og hvorfor jeg er uenig i det udsagn, jeg hører, bliver kastet rundt om, at "hvis du er kronisk syg og konstant overskrider egenbetalingen for en HDHP, er valget indlysende. Du tilmelder dig ikke HDHP." Det er absolut ikke sandt for mange af mine folk. Jeg har flere klienter med en kronisk sygdom (dvs. MS), som har rigtig dyr medicin, der får dem til at ramme deres selvrisiko og maks. maks. i første kvartal hvert år. Men de bruger stadig en HDHP/HSA, fordi denne netmatematik viser, at det er det rigtige valg.

Flere oplysninger her:

Til CFP eller ikke til CFP?

Social sikring forsvinder ikke (men du skal muligvis justere dine planer)

Ovenstående analyse er nyttig til at forstå den generelle værdi af en HSA vs. en ikke-HSA i et givet år, men den specifikke værdi kan først virkelig forstås i bakspejlet, når vi ved, hvor meget vores sundhedsudgifter var for året.

Afhængigt af detaljerne i din sundhedsplan, din indkomst, dine skattesatser og dit forbrug, kan du opleve, at en HDHP kun er "det værd" på visse niveauer af sundhedsudgifter.

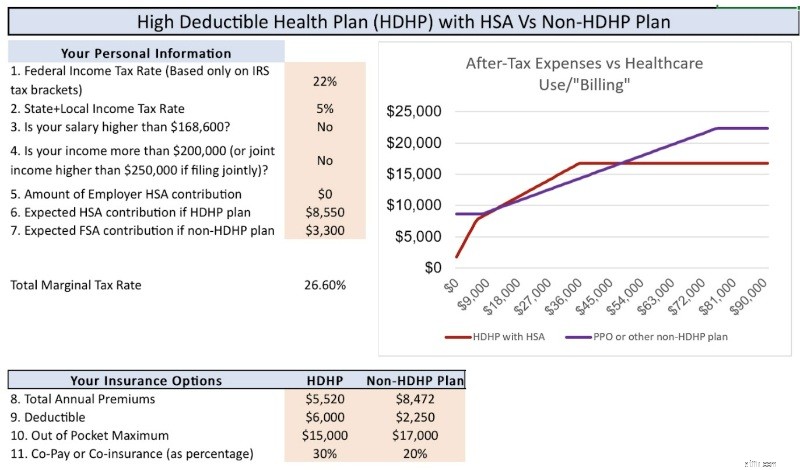

Se for eksempel på skemaet nedenfor, der repræsenterer vores families specifikke situation for 2025. X-aksen repræsenterer, hvor meget sundhedsydelser vi bliver faktureret, og Y-aksen repræsenterer vores samlede efterskat-ud-af-pocket-omkostninger. Du kan se, at ved lavere sundhedsudgifter (op til ~$8.000) og ved høje sundhedsudgifter (over ~$50.000), "vinder HDHP". Også for moderate udgiftsniveauer (~$8.000-$18.000), er planerne bundet. Som diskuteret i det næste afsnit af indlægget, går uafgjort til HDHP/HSA på grund af kraften i skattefri vækst og skattefrie tilbagetrækninger.

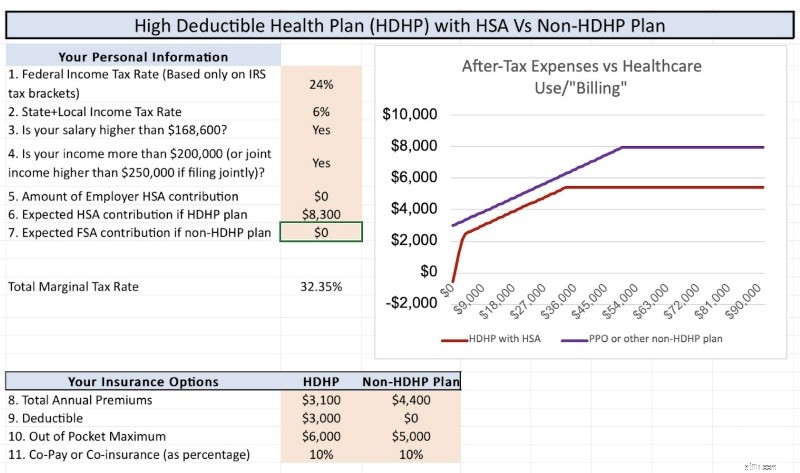

Denne næste graf bruger et andet sæt detaljer og omstændigheder, hvor HDHP altid vinder, uanset sundhedsudgifter. Dette fremhæver blot det punkt, at du skal køre tallene for dig selv for at forstå nuancerne og detaljerne i din særlige situation.

Men vent. . . der er mere!

FSA er use-it-or-lose-it (du kan bære over $660 af ubrugte FSA-penge ind i det nye år), og HSA kan investeres i 20-30 år med skattefri vækst og skattefrie hævninger. Hvor meget er det værd?

Selvfølgelig er der ingen, der ved det, fordi vi ikke ved, hvad markedsafkastet vil være, men svaret er "mere end $0, sandsynligvis meget mere end $0."

Lad os sige, at der investeres 8.550 USD hvert år, hvilket øges hvert år for inflationsjusteringer, og igen for indhentningsbidrag ved 55 år, hvorved skattefrit sammensættes over en 30-årig periode med ~7 %. Det er lige omkring 1 million dollars i HSA, som kan trækkes skattefrit tilbage, hvis du gemmer dine kvitteringer. Sammenlign det med den ikke-skattefri vækst på en skattepligtig konto ved at bruge de samme forudsætninger bortset fra en 5% efter skat afkast. Du får ~$700.000, som vil blive trukket tilbage til langsigtede kapitalgevinster (ja, jeg ved, at der er mange måder at undgå kapitalgevinstskat på, men igen, jeg prøver at holde dette kort). At ~$300.000 af yderligere vækst i HSA, der kan udtages skattefrit, er en stærk tie-breaker, hvis matematikken skitseret ovenfor er tæt på i en given situation.

Når først dine voksne børn opnår skattemæssig uafhængighed, kan de yde deres eget bidrag på 8.550 dollars, indtil de fylder 26, og så kan de være i gang med en million dollars i deres HSA, når de når pensionsalderen. Det er en kæmpe fordel til fordel for HDHP.

Flere oplysninger her:

Pas på! En HSA er fantastisk, men . . .

Skal jeg få en HDHP bare for at bruge en HSA?

Hvad synes du? Har du debatten om HDHP/HSA vs. ikke-HDHP hvert år? Hvad har din beslutning været?