Sundhedsopsparingskonti (HSA'er) blev etableret med Medicare Prescription Drug, Improvement and Modernization Act, der blev underskrevet i loven i slutningen af 2003. Disse konti er en dramatisk forbedring i forhold til de ældre medicinske opsparingskonti (som var begrænset til selvstændige og små virksomheder), Sundhedsrefusionsordninger (hvor arbejdsgiveren ejer kontoen, og som fleksibel bruger kontoen), ikke rulle over år til år). Mange investorer er ikke klar over, at en HSA på mange måder er deres bedste investeringskonto. Det er især nyttigt for højindkomstprofessionelle.

Hvis ingen af medlemmerne af din familie lider af en dyr, kronisk medicinsk tilstand, er chancerne gode for, at en High-Deductible Health Insurance Plan (HDHP) er den rigtige plan for dig på grund af dens lavere præmier. For at få en HSA skal du kun være omfattet af en HDHP. Du kan ikke være dækket af en anden sygeforsikringsplan eller en sundhedsdelingsplan.

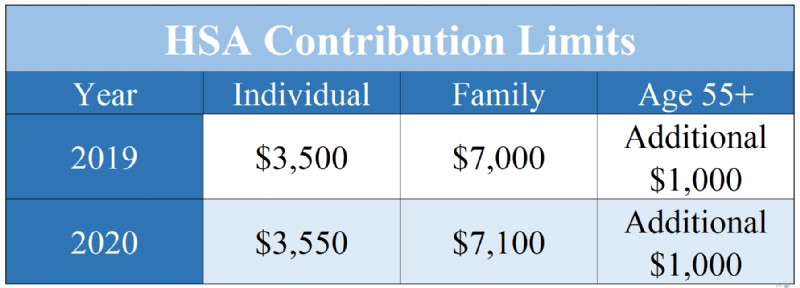

I 2019 kan en person, der kun er dækket af en HDHP, bidrage med $3.500 [2019 — besøg vores side med årlige tal for at få de mest opdaterede tal] til en HSA. En familie (defineret som to medlemmer, ikke nødvendigvis begge ægtefæller) kan bidrage med 7.000 USD [2019] . Hvis et medlem af familien er 55 år eller ældre, er der et ekstra $1.000 "indhentningsbidrag tilladt". Bemærk, at bidrag for 2019 stadig kan ydes indtil den 15. april 2020.

2019 og 2020 HSA-bidragsgrænser

HSA'er er særligt nyttige for højindkomstprofessionelle af flere grunde:

Når en familie bidrager med $7.000 til en HSA, er disse penge ikke længere underlagt føderale eller statslige indkomstskatter. Hvis din kombinerede marginalskattesats er 45 %, svarer det fradrag til at modtage en gave på 3.150 USD til din fødselsdag, som du kan bruge på, hvad du vil. Derudover, hvis bidragene tages ud af din lønseddel af din arbejdsgiver, er de heller ikke underlagt lønsumsafgifter som Social Security og Medicare.

Mange mennesker er ikke klar over, at de kan investere deres HSA'er. Måske skyldes det, at standardindstillingen normalt er en opsparingskonto med lavt afkast. Men ligesom en 401(k) eller Roth IRA kan penge i en HSA investeres i investeringsforeninger såsom bredt diversificerede, billige indeksfonde. Hvis den HSA, som din arbejdsgiver har valgt, ikke tillader investeringsforeninger, kan du overføre dine HSA-dollars til en, der tillader det en gang om året. Faktisk behøver du aldrig bruge den HSA, som din arbejdsgiver har valgt, selvom du vil give afkald på et eventuelt fradrag i lønsum, hvis du ikke gør det. Dette giver HSA mulighed for at tjene et højere afkast, og det faktum, at HSA-dollars ruller over år til år, giver dig mulighed for at investere på lang sigt. Ligesom en 401(k) eller en Roth IRA, beskytter en HSA også dit investeringsafkast fra skattebelastningen fra langsigtede kapitalgevinster og udbytterelaterede skatter.

Udbetalinger fra en HSA er skattefrie, så længe de bruges til at betale for sundhedsudgifter (inklusive Medicare-præmier). Hvis de bruges på denne måde, er HSA-dollars "tredobbelt skattefrie", da du modtog et fradrag, da du indbetalte dem, var de beskyttet mod beskatning, mens de voksede på kontoen, og de blev trukket skattefrit. En HSA er den eneste tredobbelte skattefrie investeringskonto, der er tilgængelig for dig, så i denne henseende er det din bedste investeringskonto. Mens HSA-dollars kan bruges til løbende sundhedsudgifter, skinner kontoen virkelig, når den bruges til at betale for sundhedsudgifter årtier fra nu, efter at pengene har haft tid til renters rente til at virke magisk på det.

Nogle mennesker bekymrer sig om at bidrage for meget til en HSA, fordi de bekymrer sig om, at de ikke vil være i stand til at bruge det hele på sundhedspleje. Denne frygt kommer dog fra en misforståelse af HSA-reglerne. Når du fylder 65, kan du foretage udbetalinger fra din HSA og bruge pengene på alt, hvad du kan lide, uden at skulle betale den normale bøde på 20 %. Du skal selvfølgelig betale skat til din almindelige marginale indkomstskat. Men i denne henseende er en HSA ikke forskellig fra din 401(k). Den er stadig "dobbelt-skattefri" og fungerer således som en "stealth IRA." Selvom det altid er bedre at bruge HSA-dollars på sundhedspleje, bør du ikke være bange for at overfinansiere kontoen.

Mens HSA-dollars skal bruges på sundhedsydelser for at blive hævet skattefrit, er der i henhold til gældende lovgivning ikke krav om, at hævningerne skal tages samme år, som sundhedsplejen købes. Nogle investorer har således valgt at gemme deres kvitteringer for at muliggøre fremtidige skattefrie hævninger fra kontoen. Dette medfører et stort besvær med at skulle holde styr på indtægterne i tilfælde af en revision, og kvitteringerne opjusteres ikke for inflation. Der er også en vis lovgivningsmæssig/regulativ risiko for, at reglerne kan blive ændret i fremtiden. Det besvær og risiko skal afvejes mod fordelene ved løbende beskyttelse mod skattebelastning for at træffe den rigtige beslutning for dig.

HSA-dollars bruges bedst af bidragyderen og ægtefællen i løbet af livet, da HSA-reglerne ikke giver væsentlige ejendomsplanlægningsfordele. Hvis den arves af din ægtefælle, forbliver kontoen en HSA. Hvis den arves af nogen anden, bliver hver dollar i HSA fuldt skattepligtig indkomst til din arving i det år, du dør.

I modsætning til de fleste pensionskonti nyder HSA'er ikke særlig robuste aktivbeskyttelsesfordele. Selvom retspraksis langt fra er afgjort, indgår HSA-dollars generelt i dit konkursbo. Nogle få stater giver dog en undtagelse for HSA'er. Forhåbentlig vil listen fortsætte med at vokse.

Da ejendomsplanlægnings- og aktivbeskyttelsesfordelene ved HSA'er er svage, er disse konti bedst brugt i dit liv. I betragtning af den hurtige stigning i sundhedsudgifterne burde det ikke være for svært for de fleste.

I mange henseender er sundhedsopsparingskonti den bedste investeringskonto til rådighed for en investor og måske det første sted at investere hvert år. HSA'er har overlegne skattebeskyttelsesfunktioner sammenlignet med enhver anden investeringskonto, herunder deres "triple-skattefri" karakter, muligheden for at hæve pengene efter 65 til ethvert formål uden straf, og evnen til at forsinke udbetalinger, mens du gemmer kvitteringer. Hvis du bruger en HDHP, skal du sørge for at drage fordel af at investere i en HSA.

Hvis du har brug for ekstra hjælp med HSA'er eller andre skattebeskyttede konti, skal du hyre en WCI-godkendt professionel til at hjælpe dig med at finde ud af det.

Bruger du en sundhedsopsparingskonto til at betale for sundhedsudgifter? Bruger du også HSA som investeringskonto? Gemmer du kvitteringer til fremtidige hævninger? Hvorfor eller hvorfor ikke?

Hvad kvalificerer som indkomst, når man ansøger om MassHealth?

Sparsommelighedens kraft - Du bør ikke bare fokusere på at tjene mere

Cathie Wood Stocks at se

Ether Coin vs Litecoin:Hvilken krypto skal du investere i?

68 % af millennials foretrækker kreditkort, der tilbyder belønninger - her er grunden til, at det faktisk kunne koste dem