Jeg er måske ikke verdens førende ekspert i Backdoor Roth IRA'er, men jeg ville blive meget overrasket, hvis jeg ikke var i Top 10. Jeg har hjulpet folk med en Backdoor Roth IRA næsten siden begyndelsen (dvs. 2010). Jeg tror på dette tidspunkt, at jeg har set alle fejl, bestemt 99% af dem. De fleste af dem er demonstreret et eller andet sted i sektionen med 1.300 postkommentarer på min Backdoor Roth IRA-tutorial. Jeg bliver hele tiden overrasket over, hvor kompliceret folk kan lave noget, der kan være så enkelt. Jeg mener, den eneste mulige måde, det kunne gøres enklere på, er, hvis kongressen bare ville tillade højtlønnede at bidrage direkte til en Roth IRA. I dag skal vi gennemgå de mest almindelige måder at skrue op for Backdoor Roth IRA. Men først en kort instruktion i, hvordan man gør det "rigtigt" i 2021.

En Roth IRA bagdør er virkelig så enkel. Hvilket faktisk gør resten af dette indlæg ret fantastisk. Men trist oplevelse har overbevist mig om, at dette indlæg skal skrives. Den største fejl er måske ikke at lave din Roth IRA gennem bagdøren, når din indkomst var så høj, at du var nødt til det. Det plejede at være nemmere at ordne før 2018. Nu kan du ikke lave rekarakteriseringer (ikke flere Roth-konverteringshestevæddeløb) længere, så det er endnu vigtigere, at du gør det gennem bagdøren, hvis der overhovedet er tvivl om, hvorvidt din indkomst bliver for høj til et direkte Roth IRA-bidrag. Hvis du har lavet en af disse Backdoor Roth IRA-fejl, skal du sørge for at rette dem hurtigst muligt!

Flere oplysninger her:

Sådan laver du en Backdoor Roth hos Vanguard

Sådan laver du en Backdoor Roth hos Fidelity

For at være retfærdig er dette ikke teknisk set en fejl. Jeg mener, du kan gøre bagdøren Roth IRA på denne måde, hvis du virkelig ønsker at gøre dit økonomiske liv mere kompliceret. Jeg tror, denne fejl opstår fra folk, der forsøger at automatisere deres økonomiske liv a la The Automatic Millionaire. De deler deres bidrag på $6.000 op i 26 perioder hver anden uge, og hver gang de bliver betalt, sætter de lidt penge i IRA. Hvis de er gift, gør de det også for deres ægtefælle. Måske gør det deres budgettering nemmere, jeg ved det ikke. Måske lærte de om fordelene ved periodisk investering/gennemsnit af dollaromkostninger og ønsker at prøve at gøre det. Nogle af disse mennesker udfører endda konverteringstrinnet, hver gang de yder et bidrag. Men ved årets udgang har de foretaget over 100 transaktioner, når de kunne have foretaget fire (halver disse tal, hvis du er single).

Jeg ved ikke med dig, men jeg har bedre ting at gøre med min tid end at lave 100 ekstra transaktioner, som jeg ikke behøvede at gøre. Selvom du sætter bidragene på autopilot og først foretager konverteringen i slutningen af året, overkomplicerer du stadig tingene (for ikke at tale om at skabe et skattetræk). Spar dig selv lidt tid og lad være med at gøre dette. Hvis du tjener nok penge til, at du er nødt til at bidrage til en Roth IRA gennem bagdøren, tjener du nok til at yde bidraget i ét engangsbeløb. Lav din Roth IRA i januar, din ægtefælles i februar, og gå derefter videre til 401(k) eller 529s eller hvad som helst i de senere måneder.

Her er en anden, der er super almindelig, så almindelig, at der er et helt indlæg om, hvordan man løser det. Teknisk set er det ikke en fejl, fordi du har lov til at bidrage til en bagdør Roth IRA indtil skattedagen i april det næste år. Men gør det ikke, hvis du kan undgå det. Problemet er, at folk lærer om Backdoor Roth IRA og indser, at det allerede er forbi det nye år, og de ønsker at yde et bidrag for det foregående år. Eller de udsætter. Eller de gør det første trin og glemmer så at afslutte. Så den allerførste gang, de laver Backdoor Roth, er de nødt til at lave en mere kompliceret version. Det er meget nemmere at lave 8606, når den ser ens ud hvert år!

Her er en tredje, der teknisk set ikke er en fejl. Jeg mener, det er ikke ulovligt eller noget, fordi der ikke er nogen deadline for en konvertering. Du kan udføre konverteringstrinnet nu, senere på året, næste år eller om 30 år uden at bryde nogen regler. Men det gør din 8606 mere kompliceret. Og jo længere du venter på konverteringstrinnet, jo mindre skattefri vækst vil du se.

Nu begynder vi at komme ind på, hvor du rent faktisk bryder reglerne. Linje 6 i IRS Form 8606 (formularen, hvorpå Backdoor Roth IRA er indberettet) kræver, at du angiver det samlede beløb, du har i traditionelle IRA'er, rollover IRA'er, SIMPLE IRA'er og SEP-IRA'er (men ikke Roth IRA'er, 401(k)s eller nogen anden form for pensionskonto) pr. 31. december det pågældende skatteår.

Du vil have dette tal til at være nul. Gør det til nul.

Så hvordan gør du det nul? Du har to valg. Hvis kontoen er lille, er det bedst bare at konvertere den og betale skatterne. Det kræver ikke kun lidt besvær, men det gør også din Roth IRA større. Hvis den skatteudskudte IRA er stor, ønsker du sandsynligvis ikke at betale skatteregningen på det. Så du bør rulle det over i din arbejdsgivers 401(k) eller 403(b) eller din egen individuelle 401(k). Har du ikke en 401(k)? Tag nogle undersøgelser online, få dig et Employer Identification Number (gratis og tager 2 minutter online), åbn en Individual 401(k), rul den skatteudskudte IRA derind, og kom videre med din Backdoor Roth IRA.

Der kræves ingen minimumsindkomst for selvstændig erhvervsdrivende for at åbne en Individual 401(k). Jeg tror faktisk ikke, du behøver at have nogen indkomst, men jeg ville prøve at skaffe dig mindst 10 $ i overskud til din "forretning". Teknisk set behøver du ikke at gøre dette trin, før du udfører bidraget og konverteringen, du har indtil slutningen af året, så længe du ikke lægger dit bidrag ind i den samme IRA. Men udskyd det ikke. Deadline er den 31. december, og der bliver rigtig travlt hos investeringsselskaber den sidste uge af året.

Jeg plejede at have en individuel 401(k) hos Vanguard. Den havde to problemer dengang. De tillod ikke IRA rollovers, og de brugte de lidt dyrere Investor Class-aktier. De har siden ændret dem begge. De tager nu IRA rollovers, og de bruger de billigere Admiral Class Shares. Uanset hvor du åbner en i401(k), skal du sørge for, at den har de funktioner, du har brug for, især hvis du skal rulle en traditionel eller SEP-IRA ind i den for at lette Backdoor Roth IRA-processen.

Under Roth IRA-processen inkluderer nogle mennesker, herunder både dem, der forbereder deres egne skatter, og dem, der får hjælp, simpelthen ikke Form 8606 på deres skat. Ikke alene er dette ulovligt, men det vil sandsynligvis ende med, at du betaler for meget i skat. Den gode nyhed? Du kan gå tilbage og arkivere 1040Xs for de sidste 3 år. Medtag 8606 denne gang, og ret det.

Der er masser af ressourcer derude, der taler om fordelene ved at bruge en SEP-IRA eller SIMPLE IRA til din sidekoncert eller endda din praksis. Det råd var sikkert fint før 2010. Det er også fint for ikke-højtlønnede. Men det er ikke godt for dig på grund af pro-rata-reglen.

En individuel 401(k) er lidt mere papirarbejde, men det er ikke dårligt. Det skal åbnes inden udgangen af kalenderåret, i modsætning til en SEP-IRA, men er det for meget at forlange? Jeg mener, du behøver ikke engang at give bidragene inden udgangen af kalenderåret, du skal bare åbne den. Det har højere bidragsgrænser end den SIMPLE IRA, og du kan maksimalt bruge den på mindre indkomst end en SEP-IRA. Hvad skal man ikke lide? Intet.

Mange mennesker og deres rådgivere er bekymrede over Trindoktrinen. Dette er en IRS-doktrin, der siger, at hvis summen af alle dele er ulovlig, er transaktionen ulovlig, selvom alle de individuelle trin er lovlige. Folk har bekymret sig for, at IRS kunne anvende denne doktrin på Backdoor Roth IRA, selvom de aldrig har gjort det til nogen enkelt person i de sidste otte år, titusinder eller hundredetusinder har lavet en Backdoor Roth IRA hvert år, du rapporterer ikke datoerne for bidragene eller konverteringerne til IRS, og de mest fremtrædende finansielle publikationer i landet har skrevet om det. "For risikabelt," sagde de vildledte rådgivere. De anbefalede, at du ventede måneder eller endda år mellem bidraget og konverteringstrinene, så du kunne argumentere over for IRS, at du virkelig ikke bidrog til en ikke-fradragsberettiget traditionel IRA bare for at konvertere den til en Roth. Og så på en eller anden måde gjorde det samme det næste år. Giv mig en pause. Jeg vovede praktisk talt IRS at revidere mig på dette punkt. Ingen terninger. I hvert fald præciserede kongressen i 2018, at jeg havde ret, så overvej dette som min sejrsrunde.

For at være klar, behøver du IKKE at vente nogen tid mellem bidraget og konverteringen. Næste dag er fint.

Jeg ved, jeg ved det. De har begge ordet Roth i sig. De må være det samme. Backdoor Roth IRA inkluderer endda et konverteringstrin, så jeg formoder, at det ikke burde være overraskende, at folk bliver forvirrede. Men der er en væsentlig forskel. Når du laver konverteringen i Backdoor Roth IRA-processen, er der ingen skatteomkostninger. Med en Roth-konvertering er der næsten altid en skatteomkostning af en eller anden art. En Backdoor Roth IRA er en no-brainer. At beslutte, om der skal foretages en Roth-konvertering, kræver, at man afvejer en række konkurrerende faktorer og ofte foretager antagelser om en ukendt fremtid. Forveksle ikke de to.

Mens vi er på emnet for forvirrende ting, er her en anden. En Backdoor Roth IRA er ikke det samme som et Roth 401(k) bidrag. Med et Roth 401(k)-bidrag forsøger du at beslutte, hvad der er bedre - skatteudskudt eller skattefrit. Det kan være en svær beslutning. Med en Backdoor Roth IRA vælger du mellem skattepligtig og skattefri. Det er ikke tricky. Det er en no-brainer. Bare gør det.

INDIVIDUEL pensionsordning. Det betyder én til dig og én til din ægtefælle. 6.000 USD hver (7.000 USD hvis 50+) [2021] . Det betyder, at I udfylder hver deres 8606 hvert år. Det betyder, at hvis en af jer ikke kan lave en Backdoor Roth IRA på grund af, at din arbejdsgiver bruger en SIMPEL IRA, eller hvis du har en kæmpe SEP-IRA, du ikke kan slippe af med (online undersøgelser er bare for svære), kan din ægtefælle stadig lave en. Din ægtefælle behøver ikke engang at have nogen indkomst, så længe du har nok indkomst til at "dække" ham.

Linje 2 i formular 8606 spørger, hvad dit grundlag er.

Grundlag er penge, der allerede er beskattet, så hvis du omregner dem, er der ingen skatteomkostning. Instruktionerne for den linje siger:

Generelt, hvis dette er det første år, du skal indsende formular 8606, skal du indtaste -0-. Ellers skal du bruge totalbasisdiagrammet til at finde det beløb, der skal indtastes på linje 2. Du skal dog muligvis indtaste et beløb, der er mere end -0- (selvom det er det første år, du skal indsende formular 8606) eller øge eller reducere beløbet fra diagrammet, hvis dit grundlag ændrede sig på grund af et af følgende:

Denne linje forvirrer folk mere end nogen anden på Form 8606. Her er et tip. Indtast $0. Det er nok rigtigt det meste af tiden og helt sikkert rigtigt, hvis du laver din Backdoor Roth IRA, som jeg anbefaler, at du gør det (dvs. bidrag og konverteringstrin både i løbet af kalenderåret).

Kan du se den lille boks der ved linje 3? Den, der siger spring det meste af formularen over (og som ikke plejede at være på 8606'eren)? Det gælder kun for personer, der ikke foretog en Roth-konvertering i løbet af kalenderåret. Hvis du lavede din Backdoor Roth IRA som jeg siger til dig (bidrag og konvertering i løbet af kalenderåret), kommer du ikke til at springe disse linjer over. Det er fordi du foretog en Roth IRA-konvertering i løbet af det skatteår. De linjer er ikke så dårlige. Bare følg instruktionerne.

Matematik tid. Se linje 10 på formular 8606? Det får dig til at lave matematik. Ser du?

Normalt vil linje 9 være $6.000. Det samme er linje 5, i hvert fald hvis du laver din Backdoor Roth IRA som jeg fortæller dig (bidrag og konvertering i løbet af kalenderåret). $6.000/$6.000 =1. Af en eller anden grund tror mange mennesker, at $6.000/$6.000 =0. Vil du betale for meget i skat? Sæt 0 på linje 10.

Her er en anden ting, der afviser så mange mennesker, at jeg skrev et helt indlæg om det. Disse folk yder deres bidrag, og derefter et stykke tid senere udfører konverteringstrinnet. Selvom de holdt tingene meget enkle ved at foretage konverteringen kort efter bidraget og efterlade pengene i en pengemarkedsfond, mens det var i den traditionelle IRA, er der sandsynligvis lidt mere end $6.000 [2021] i den traditionelle IRA, når det er tid til at foretage konverteringen.

Så en af to ting sker.

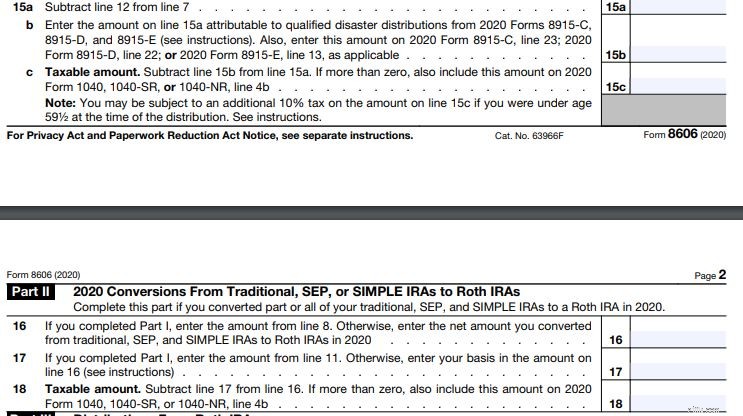

Uanset om du selv forbereder din skat, eller du betaler en anden for at gøre det, skal du tjekke formular 8606, før den indsendes. Det er faktisk mere kompliceret at udfylde 8606 ved hjælp af Turbotax end at gøre det i hånden (så hvis du bruger Turbotax, se Harry Sits fremragende tutorial). Uanset hvad, skal du tjekke dit arbejde. Så hvad tjekker du? Du tjekker linje 15c og 18. Disse linjer skal have $0 på dem (ikke $6.000). Hvis du ikke laver din Backdoor Roth IRA som jeg anbefaler (bidrag efterfulgt hurtigt af konverteringen både inden for kalenderåret), kan der være noget andet på en af disse linjer, men det burde være meget tættere på $0 end $6.000.

Hvis du har 6.000 USD [2021] på en af disse linjer, kommer du til at betale skat to gange af de samme penge, og du smider et par tusinde dollars væk. Sørg også for at tjekke din ægtefælles.

Det indlæg endte med at blive længere, end jeg havde forventet, men jeg håber, det er nyttigt for dem af jer, der stadig er ved at blive fortrolige med Backdoor Roth IRA-processen. Bare rolig, hvis du gør det rigtigt, skal du blot kopiere det foregående års formular næste år. Hvis du har lavet en af disse fejl, kan du se, hvordan du løser fejlen.

Har du brug for at få din egen økonomiske plan på plads? Tjek kurset Fire Your Financial Advisor ud! Det er en trin-for-trin guide til at skabe din egen vej til økonomisk frihed. Endnu bedre, vi har separate spor for deltagere, beboere og medicinstuderende. Prøv det uden risiko i dag!

Hvad synes du? Hvilke andre måder kan folk ødelægge deres Backdoor Roth IRA?

[Dette opdaterede indlæg blev oprindeligt offentliggjort i 2018.]

Indgiver skattefritaget nonprofits selvangivelser?

Alle de spørgsmål, du skal stille og faktorer, du skal overveje, når du søger efter en ny bilforsikring ... Og hvorfor du vil skifte forsikringsselskab hvert år.

4 livsbegivenheder, du ikke bør udbetale dine 401(k) til at finansiere

A Home Buying Framework:Min proces til at finde det perfekte sted

Sådan bevarer og vokser du potentielt din portefølje på et volatilt marked