Budgettet for 2021 ændrede måden, hvorpå Unit Linked Insurance Plans (ULIP'er) vil blive beskattet. Dette reducerer forskellen mellem beskatningen af investeringsforeninger og ULIP'er.

Lad os finde ud af, hvordan ULIP-beskatningen har ændret sig.

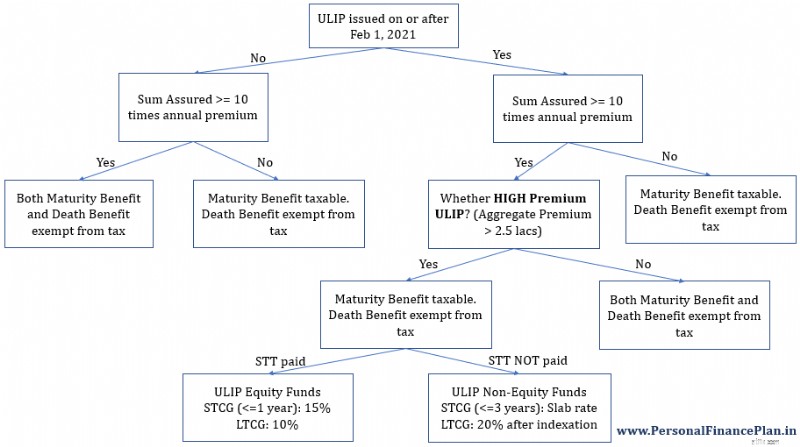

Hvis du køber en ULIP den 1. februar 2021 eller senere, og den samlede årlige præmie for sådanne ULIP (ULIP'er) overstiger Rs 2,5 lacs i et regnskabsår, vil forfaldsprovenuet (eller enhver form for udbetaling undtagen dødsfald) fra sådanne ULIP'er være skattepligtigt.

Ændringen er IKKE gælder for traditionelle livsforsikringsordninger eller tidsbegrænsede livsforsikringsordninger.

Almindelige forespørgsler :

Lad os i dette indlæg prøve at finde svar på ovenstående spørgsmål.

Dine gamle politikker påvirkes ikke af ændringen i reglen. Den nye regel gælder kun for policer, der er udstedt den 1. februar 2021 eller senere. Lad os overveje et par eksempler.

Case 1 :Du betaler Rs 10 lacs til den årlige ULIP-præmie. Alle dine policer blev købt før 1. februar 2021.

Eventuelle udbetalinger fra policerne vil fortsat være fritaget for skat (forudsat forsikringssum>=10 gange årlig præmie).

Du kan også fremover betale en årlig præmie på Rs 10 lacs. Forfaldsprovenuet skal fortsat være fritaget for skat.

Case 2 :Du betaler Rs 10 lacs til den årlige præmie for ULIP'er udstedt den 31. januar 2021 eller før. Du køber en ny ULIP med en årlig præmie på Rs 1,5 lacs. Den nye police er købt efter 1. februar 2021.

Alle ULIP'er (gamle og nye købt efter 1. februar 2021) forbliver skattefritaget.

Den nye ULIP er skattefri, fordi den samlede årlige præmie er mindre end Rs 1,5 lacs.

Case 3 :Du betaler Rs 10 lacs til den årlige præmie for ULIP'er udstedt den 31. januar 2021 eller før. Du køber 2 nye ULIP'er med en årlig præmie på Rs 1,5 lacs hver (Rs 3 lacs i alt). De nye policer er købt efter 1. februar 2021.

Udbetalingen fra gamle ULIP'er skal være fritaget for skat.

Udbetalingen fra de nye ULIP'er skal være skattepligtig (da den samlede præmie overstiger Rs 2,5 lacs).

Case 4 :Du køber den første ULIP-police med en årlig præmie på Rs 1,5 lacs i FY2022. Du køber den anden police med en årlig præmie på Rs 1,7 lacs i FY2023.

I FY2022 er den første police ikke skattepligtig. Men så snart du køber den anden police, overskrider den samlede præmie grænsen på Rs 2,5 lacs om året.

Derfor er enhver udbetaling fra begge disse policer skattepligtig fra FY2023.

Du kan stoppe med at betale præmien i en af policerne senere. Det vil dog ikke vende politikkernes skattepligtige karakter tilbage til skattefritagelse. En gang skattepligtig, altid skattepligtig.

Den måde, bestemmelser er formuleret på, hvis den samlede præmie for alle ULIP'er (udstedt den 1. februar 2021 eller senere) overstiger Rs 2,5 lacs i et af de foregående år i løbet af policens løbetid, bliver sådanne ULIP'er (eller ULIP'er) skattepligtige.

Bemærk :I alle tilfælde, for både nye ULIP'er og gamle ULIP'er, skal dødsfaldsydelsen være fritaget for skat.

ULIP-beskatning efter budget 2021

ULIP-beskatning efter budget 2021 Bemærk :Der kan være forskel på måden, hvorpå Overskydende præmieforsikringer (forsikret beløb <10 gange årlig præmie) og ULIP'er for HØJ præmie (udstedt den 1. februar 2021 eller senere OG Samlet årlig præmie> 2,5 lacs) beskattes.

I dette indlæg fokuserer vi kun på HIGH Premium-politikkerne, fordi Budget 2021 kun har ændret beskatningen af sådanne policer. Overskydende præmiepolicer var altid skattepligtige.

For øvrigt specificerer reglerne ikke en sådan nomenklatur. Jeg har simpelthen lånt nomenklaturen (Excess Premium ULIPs og HIGH Premium ULIPs) fra denne Taxmann-artikel.

Højpræmie-ULIP'er er de ULIP'er, der er udstedt den 1. februar 2021 eller senere, hvor den samlede præmie overstiger Rs 2,5 lacs i et regnskabsår. Skattefritagelse i henhold til § 10(10D) gælder ikke for ULIP'er med høj præmie. Udbetaling fra HIGH Premium ULIP'er (undtagen Dødsfald) er skattepligtig.

Lad os i næste afsnit se på hvorfor i ovenstående diagram.

Dette er vigtigt for at forstå, hvorfor ULIP'er skal beskattes på en bestemt måde.

Afsnit 10 (10D) specificerer den skattemæssige behandling af ethvert modtaget beløb under en livsforsikring. Den taler således kun om de beløb, som en forsikringstager eller den forvaltede modtager under en livsforsikringsordning. "Modtaget beløb" kunne være i form af modenhedsydelse (eller overlevelsesydelse) eller dødsfaldsydelse.

Gamle regel :Det eneste tidspunkt, hvor udbetalingen fra en livsforsikring ikke er fritaget for skat, er, når forsikringssummen (minimumsydelse ved dødsfald) er mindre end 10 gange forsikringssummen. Denne regel gælder for alle slags livsforsikringer, ikke kun ULIP'er.

Ny regel :Ud over ovenstående regel er ULIP'er med HØJ Premium også skattepligtige. Eller skattefritagelse i henhold til Section 10(10D) gælder ikke for ULIP'er med HØJ Premium.

Afsnit 2 giver blandt andet definitionen af et kapitalaktiv.

Enhver ULIP, for hvilken skattefritagelsen i henhold til paragraf 10(D) i afsnit 10 ikke gælder, skal betragtes som et kapitalaktiv. (Udføres ved at indsætte underklausul (c) i § 14 i § 2 i indkomstskatteloven).

HØJ Premium ULIP'er bliver således et kapitalaktiv.

Afsnit 45 taler om kursgevinster.

Underafsnit (1B) er blevet tilføjet til afsnit 45:For enhver modtagne betaling fra High Premium ULIP'er (hvor fritagelse i henhold til Section 10(10D) ikke gælder), skal de resulterende gevinster/indtægter betragtes som kapitalgevinster.

Afsnit 111A og Afsnit 112A specificere fortrinsbehandling af kapitalgevinster hidrørende fra salg af aktieinvesteringer (forudsat at STT er betalt). Afsnit 111A handler om kortsigtet kursgevinstbeskatning af aktiefonde. Afsnit 112A handler om langsigtet kapitalgevinstbeskatning af aktiefonde.

Afsnit 112A er blevet ændret således, at højpræmie-ULIP'er (samlet årlig præmie> 2,5 lacs) skal betragtes som "aktieorienterede fonde". Bemærk, at der er en yderligere betingelse, der skal opfyldes (for at blive betragtet som en aktieorienteret fond). ULIP-fonden skal investere mindst 65 % i aktier i indenlandske virksomheder. Derfor kapitalgevinster som følge af salget af ULIP aktiefonde beskattes med 10 % uden indeksregulering. LTCG ved salg af aktiefonde/aktier op til Rs 1 lacs er fritaget for skat. Sådan lettelse vil være tilgængelig for ULIP-aktiefonde også. For at sige det anderledes er lettelsen på Rs 1 lac om året den samlede grænse, der er tilgængelig for ULIP-aktiefonde/aktiefonde/aktier.

Afsnit 111A henviser til afsnit 112A for definitionen af "aktieorienteret fond". Selvom der ikke er foretaget nogen ændring af Section 111A, betyder ændringen i definitionen af aktieorienteret fond (til at inkludere High Premium ULIP'er) i Section 112A automatisk, at kortsigtede gevinster ved salg af High Premium ULIP'er (salg af High Premium ULIP aktiefonde) skal beskattes med 15 %.

Finanslovens § 98 (og ikke indkomstskatteloven) er blevet ændret for at specificere, at STT på 0,001 % skal gælde ved salg af ULIP-aktiefonde. Dette er også nødvendigt for gavnlig behandling i henhold til § 111A og 112A i indkomstskatteloven. Bemærk, at dette kun gælder for ULIP egenkapital midler.

STT vil kun være gældende ved salg/overgivelse/indløsning af aktieorienterede fonde af High Premium ULIP'er. STT vil IKKE være gældende på ikke-aktieorienterede fonde af High Premium ULIP'er.

Højpræmie-ULIP'er er de ULIP'er, der er udstedt den 1. februar 2021 eller senere, hvor den samlede præmie overstiger Rs 2,5 lacs i et regnskabsår. Skattefritagelsen i henhold til § 10(10D) gælder ikke for ULIP'er med høje præmier.

Når du investerer i en ULIP, bliver dine penge ikke kun investeret i aktiefonde.

Ligesom gensidige fonde kan ULIP-fonde være af flere typer.

ULIP-fonde kan være aktieorienterede eller ikke-aktieorienterede (f.eks. gældsfonde).

Hvis du har investeret i en ULIP-fond (med mindst 65 % i de indenlandske aktier), skal den betragtes som en aktieorienteret fond i henhold til Section 112A (forudsat at det er en HIGH Premium ULIP).

Ellers er det en ikke-aktieorienteret ULIP-fond.

Ikke-aktieorienterede ULIP-fonde skal også være underlagt kapitalgevinstskat. Bemærk, at afsnit 2 er blevet ændret for at betragte ULIP'er med HØJ præmie som kapitalaktiver. Og gevinster/indtægter hidrørende fra salg/indløsning af sådanne aktiver skal betragtes som kapitalgevinst.

Nu, da præferenceskattebehandling kun er tilgængelig for aktieorienterede fonde, skal ULIP-gældsfonde (af ULIP'er med HØJ præmie) beskattes som ethvert andet kapitalaktiv. Sådanne midler skal beskattes som investeringsforeninger. Kortsigtede gevinster (beholdningstid <=3 år) beskattes med marginalskattesatsen. Langsigtede kursgevinster (beholdningsperiode> 3 år) skal beskattes med 20 % efter indeksering.

Igen, dette gælder kun for HIGH Premium ULIP'er. Højpræmie-ULIP'er er de ULIP'er, der er udstedt den 1. februar 2021 eller senere, hvor den samlede præmie overstiger Rs 2,5 lacs i et regnskabsår. For andre ULIP'er forbliver salg/indløsning fra ULIP-gældsfonde skattefritaget.

Dine gamle politikker (købt før 1. februar 2021) er upåvirkede.

Desuden er du ikke generet, hvis den samlede præmie for ULIP'er købt efter 1. februar 2021 ikke overstiger Rs 2,5 lacs på et år.

En af de største fordele ved ULIP'er frem for gensidige fonde var, at du nemt ville rebalancere din portefølje ved at skifte på tværs af ULIP-ordninger uden at pådrage dig nogen skattepligt.

Hvorfor?

Fordi ULIP'er ikke blev betragtet som kapitalaktiver.

Gensidige fonde er kapitalaktiver. Rebalancering af porteføljen ved at skifte mellem MF-ordninger medfører således kapitalgevinstskattepligt.

Stor fordel ved ULIP'er.

Nu er denne tilsyneladende unødvendige fordel blevet trukket tilbage, i det mindste for HØJ Premium ULIP'er (udstedt den 1. februar 2021 eller senere; OG Samlet præmie> 2,5 lacs).

Da ULIP'er med HØJ præmie er kapitalaktiver (efter ændring i afsnit 2 af indkomstskatteloven), vil ethvert salg i enhver ULIP-fond (af ULIP med HØJ præmie) resultere i kapitalgevinster (eller tab) alt efter hvad der er relevant.

Og et fondsskifte er:Salg i én fond efterfulgt af køb i en anden.

Når du skifter fond i en HIGH Premium ULIP, skal du sælge en fond (kapitalaktiv) og købe en anden. Og salget vil give anledning til kursgevinster.

Således ingen skattefri rebalancering for HIGH Premium ULIP'er.

Ansvarsfraskrivelse :Der er mange løse ender i finansloven 2021 med hensyn til beskatning af ULIP-politikker. Yderligere afklaring afventes i sagen fra Centralbureauet for Direkte Skatter (CBDT). Jeg har delt min mening. Min forståelse kan være forkert. Kontakt venligst din statsautoriserede revisor, før du foretager dig noget. Jeg vil opdatere dette indlæg, efterhånden som der kommer bedre klarhed.

Taxmann (Ofte stillede spørgsmål om beskatning af ULIP'er)

Finanslov, 2021

Budgetmemorandum