ABSLI Fixed Maturity Plan giver dig look-and-feel af et fast bankindskud, men skuffer på afkastfronten. Lavt garanteret afkast. Club dette med for tidlig exit straf, og dette produkt bliver en nem undgåelse.

Vi elsker faste bankindskud. Næsten 2/3 af de indiske husholdningers formue er i faste bankindskud. Det er således logisk, at et forsikringsselskab lancerer produkter, der giver dig look-and-feel af et bankfast indskud. Aditya Birla Sun Life Insurance har lanceret ABSLI Fixed Maturity-plan.

ABSLI Fixed Maturity-plan er en ikke-deltagende plan. Med ikke-deltagende planer ved du på forhånd, hvor meget du får og hvornår. Garanteret afkast. Derfor kan du bruge enhver regnearkssoftware til at beregne IRR (afkast). Under enhver ikke-deltagende plan er det forsikringsselskabets ansvar at betale dig de lovede beløb.

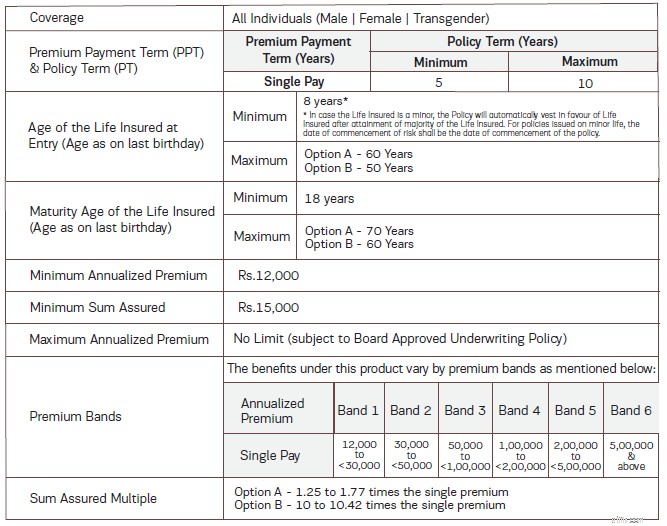

Single Premium.

2 varianter. Mulighed A og Mulighed B.

Forfaldsprovenuet fra mulighed A vil være skattepligtigt da forsikringssummen er mindre end 10 gange engangspræmie.

Forfaldsprovenuet fra Mulighed B vil være fritaget for skat.

Politikperiode på 5 til 10 år. Derfor er det ikke et produkt med særlig lang løbetid. ABSLI har forsøgt at placere dette produkt som et alternativ til en langsigtet FD.

Jeg gengiver tabellen fra produktbrochuren.

Da det er en ikke-deltagende plan, ved du på forhånd, hvad du får.

Du får garanteret modenhedsydelse (GMB). Vi vil først se på afkast fra Mulighed A og derefter se på Mulighed B.

Med disse oplysninger kan du nemt beregne dit afkast.

Lad os sige, at du er 45 år gammel.

Investering: Rs 10 lacs. Inklusive moms, betaler du 10,18 lacs.

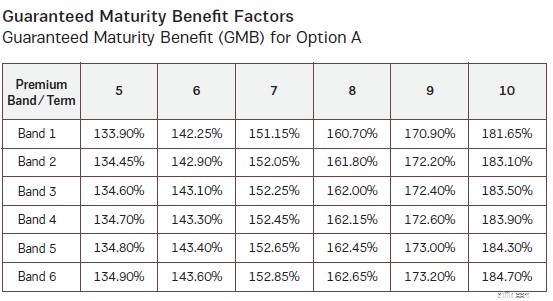

Valgmulighed A.

Løbetid:5 år.

Da præmien er mere end Rs 5 lacs, falder du i Band 6 .

Efter 5 år vil du få 134,9% af dit investeringsbeløb, dvs. 13,49 lacs. Det er en IRR på 6,17 % p.a.

Havde du valgt en forsikringsperiode på 10 år, ville du have fået 184,7 %, dvs. 18,47 lacs tilbage. 6,33 % p.a.

Dette er dog mulighed A. Dine afkast er skattepligtige.

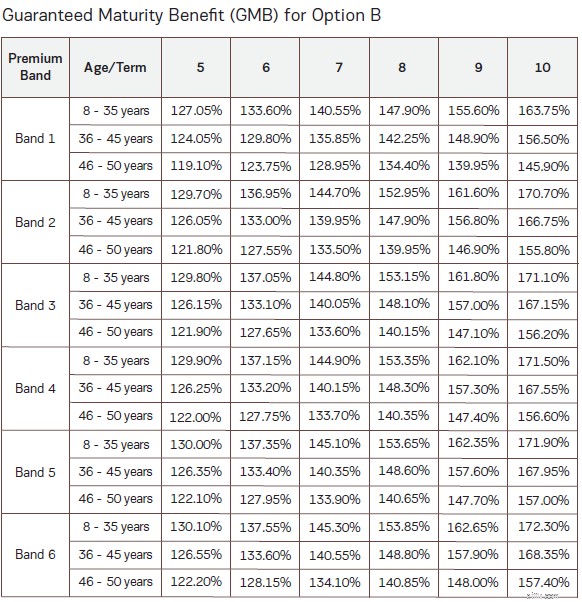

Lad os prøve de samme kombinationer med mulighed B.

Investering: Rs 10 lacs. Inklusive moms, betaler du 10,18 lacs.

Mulighed B.

Løbetid:5 år.

Du vil få 126,55% tilbage, dvs. 12,65 lacs tilbage efter 5 år. Det er en IRR på 4,82 % p.a.

Ændr policens løbetid til 10 år.

Du vil få 168,35% tilbage eller 16,83 lacs ved afslutning af 10 år. IRR på 5,35 % p.a.

Med mulighed B er dine returneringer skattefrie.

I ikke-deltagende planer (eller endda deltagende planer og ULIP'er), afkastet afhænger af din adgangsalder. Alt andet lige vil en 35-årig (på tidspunktet for indrejsen) opnå bedre afkast end en 45-årig.

Hvorfor sker det?

Tjek bare GMB-numrene for mulighed B. GMB falder med alderen.

For mulighed A, da forsikringssummen kun er 1,25 til 1,77 gange enkeltpræmien, påvirker din alder ikke afkastet (det er sådan planen er struktureret).

For Mulighed B er forsikringssummen dog 10 gange enkeltpræmien. En større del af præmien går til at yde livsforsikring. Og livsforsikringsomkostningerne er højere for ældre investorer. Således kan du se GMB-værdier falde med indgangsalderen for mulighed B. Og det sikrer, at lavere afkast for højere indgangsalder.

For de betragtede eksempler (45-årig).

Mulighed A tilbød IRR på 6,17 % p.a. og 6,33 % for forsikringsperioder på henholdsvis 5 og 10 år. Skattepligtig. Afkastet ændres ikke med adgangsalderen.

Mulighed B tilbød IRR på 4,82 % p.a. og 5,35 % for forsikringsperioder på henholdsvis 5 og 10 år. Skattefri. For en 35-årig forbedres IRR til 5,40 % (5-årig policeperiode) og 5,59 % p.a.

En FD (eller ethvert rent investeringsprodukt) giver det samme afkast uanset alder.

Selvom dette fremgår af illustrationerne, hvorfor sker det så?

Igen, omkostningerne ved livsforsikring.

Da mulighed A dækker dig for 1,25XSingle Premium, medfører din investering lavere omkostninger til livsforsikring.

Mulighed B er mindst 10X Single Premium. Højere forsikringsomkostninger. Lavere afkast.

Alt andet er det samme, vil mulighed A derfor give bedre afkast end mulighed B.

Hvorfor?

Fordi forsikringssummen i mulighed A kun er 1,25 til 1,77 gange enkeltpræmie.

I henhold til indkomstskatteloven er forfaldsprovenuet fra forsikringsordninger kun fritaget for skat, hvis forsikringssummen (livsdækning) er mindst 10 gange den årlige præmie.

For skattefri indberetninger, forsikringssum>=10 gange årlig (eller enkeltpræmie).

Mulighed A opfylder ikke betingelsen. Kun mulighed B gør.

Mulighed A:Højere, men skattepligtige afkast. Du betaler kun skat af afkastet (ikke af hovedstolen). At blive beskattet efter din marginale sats.

Mulighed B:Lavere, men skattefri afkast.

Hvis du planlægger at investere, så tjek selvangivelserne efter skat.

Vi forbinder normalt livsforsikringsprodukter med skattefri afkast. Hvis du overvejer ABSL Fixed Maturity-plan som et alternativ til et fast bankindskud på grund af skattefrie afkast, vil du blive skuffet over mulighed A.

Traditionelle planer (og ikke-deltagende planer er ikke anderledes) har stive exitkrav. Selvom denne plan giver dig mulighed for at afgive planen efter din investering, vil du få et meget lille beløb tilbage.

For eksempel, i tilfælde af overgivelse, vil du få den højeste af de følgende to tilbage.

For en 45-årig gav Mulighed B 16,83 lacs tilbage efter 10 år på en investering på 10,18 lacs (inklusive 18K GST).

Hvis du overgiver dig et par dage senere, får du 16,83 lacs/ (1+9,77%) ^10 =Rs. 6,62 lacs tilbage. Du havde investeret 10,18 lacs.

Med et fast bankindskud vil du ikke have et sådant problem. Kun en mindre rentebod.

ABSLI Fast løbetid giver look-and-feel af et bankprodukt med fast indlån.

Garanteret afkast (medmindre du tror, at ABSLI kan være standard).

Ikke særlig lang løbetid.

Og jeg må sige, at planen har en meget enkel struktur. Jeg har tidligere gennemgået mange ikke-deltagende planer. Selvom du også kan finde ud af, hvad du får med disse planer, har disse planer en tendens til at have meget komplicerede beregninger. Se bare på LIC Dhan Sanchay (Plan 865), som jeg anmeldte for nylig. ABSLI Fixed Maturity-plan er ret sprød. Løbetidsværdien er en simpel procentdel af din enkeltpræmie. Ligesom en bank FD.

Produktet imponerer dog ikke på returfronten. Mulighed A har højere, men skattepligtige afkast. Mulighed B har skattefrit, men lavere afkast. Ingen af varianterne er gode nok.

Desuden afhænger afkastet af din indtrædensalder, hvilket resulterer i lavere afkast for ældre investorer. For tidlig udgang er dyrt.

Foreslår, at du giver dette produkt en godkendelse.

Hvis du finder fordele ved dette produkt, skal du overveje de skattemæssige konsekvenser af mulighed A og mulighed B, før du vælger mellem de to. Det er let at ignorere, at afkast fra Mulighed A vil være skattepligtige.