Du bliver jævnligt tilbudt et forsikringsprodukt af din relationsansvarlige eller en salgsagent.

Og intet forvirrer dig mere. Du ved ikke, hvordan du vurderer produktet.

Der er flotte tabeller og illustrationer. Der er følelsesmæssige "hvad hvis". Nøgleordene som "bonusser" og "loyalitetstillæg" giver indtryk af, at forsikringsselskabet gør dig en tjeneste. Der er ingen grund til at sige NEJ.

I øvrigt er der ingen grund til at sige NEJ.

Samtidig er der heller ingen grund til at sige JA, før du forstår, hvad du køber.

Og det er det emne, jeg vil forsøge at behandle i dette indlæg.

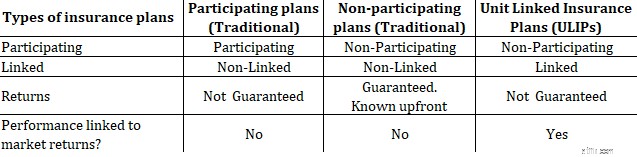

Traditionelle planer og enhedsforbundne forsikringsordninger (ULIP'er).

Traditionelle planer har to varianter:Deltagende og Ikke-deltagende.

Inden vi går videre, lad os se på nogle få udtryk.

Linkede/ikke-linkede produkter

Dine penge er investeret i kapitalmarkederne, og dit afkast er knyttet til resultaterne af sådanne investeringer. Ligesom investeringsforeninger. ULIP'er er sammenkædede produkter.

Ikke-linket betyder, at dit afkast ikke er knyttet til markedets ydeevne. Traditionelle planer (både deltagende og ikke-deltagende) er ikke-linkede.

Deltagende og ikke-deltagende planer

Deltagende planer deltager i virksomhedens overskud. Som navnet antyder, tilhører de deltagende planer denne kategori.

Ikke-deltagende traditionelle planer og ULIP'er er ikke-deltagende af natur.

Hvordan finder du ud af, hvilken type abonnement der sælges?

Fokuser på disse søgeord.

Ved at søge på disse udtryk i brochuren kan du finde ud af, hvilken slags plan du bliver solgt. Disse vilkår er på første eller anden side i produktbrochuren.

Ikke-deltagende traditionelle planer er både ikke-deltagende og ikke-forbundne. Derfor er der INGEN usikkerhed om deres afkast. Du kan beregne afkastet (XIRR) fra produktet på forhånd.

Hvis forsikringsselskabet overlever, får du det lovede afkast.

Så du ved på forhånd, hvad du får.

Du skal blot finde ud af, om afkastet er højt nok til en langsigtet investering. Til det kan du bruge IRR- eller XIRR-funktionen i Microsoft Excel

Der er dog kun ét aspekt, du skal være forsigtig med.

I investerings- og forsikringskombinationsprodukter (traditionelle planer og ULIP'er) afhænger afkastet af din alder (alt andet er konstant).

Når alt andet er det samme (police, årlig præmie, forsikringssum, policeperiode, præmiebetalingsperiode, variant), vil en yngre person (på tidspunktet for indrejsen) tjene højere afkast end en ældre investor. Derfor skal gamle investorer undgå ULIP'er og traditionelle planer.

Så en 35-årig investor vil opnå bedre afkast end en 55-årig investor. Begge er indgangsaldre.

Hvis du er 55 år gammel, og du får vist illustrationen til en 35-årig, bliver du vildledt.

Nogle gange viser brochurerne illustrationen for en bestemt alder (f.eks. en 30-årig). Intet galt med det. En brochure kan umuligt vise dig pengestrømmene for alle indgangsaldre. Husk dette. Du kan generere en illustration til din alder (fra forsikringsselskabets hjemmeside).

Derfor er det misvisende at give indtryk af garanteret afkast i ULIP'er og deltagende planer.

I deltagende planer , vil dit endelige afkast afhænge af forskellige slags bonusser (simpel tilbagebetalingsbonus, sidste ekstra bonus, loyalitetstillæg, terminalbonusser osv.). Bemærk, at nomenklaturen kan variere på tværs af flere planer. Nu er disse bonusser IKKE garanterede. Dine bonusser vil afhænge af virksomhedens præstation, da du deltager i virksomhedens overskud. Og en virksomheds præstation er ikke garanteret.

I ULIP'er , bliver dine penge investeret i kapitalmarkederne (ligesom investeringsforeninger), og dit afkast vil afhænge af resultaterne af disse investeringer. Udførelsen af investeringerne er ikke garanteret

Derfor kan ingen give dig en garanti for afkast i deltagende planer og ULIP'er.

Da ULIP'er er sammenkædede produkter, kan returneringen fra ULIP'er være meget ustabile.

Forskellen ligger i dødsfaldsydelsen.

Under Typ I ULIP , får den nominerede Højere af (Assured Sum, Fund Value) i tilfælde af forsikringstagers død.

Under Type 2 ULIP , får den nominerede Assured Sum + Fund Value om forsikringstagers død.

Du skal blot se på dødsfaldsydelsen i policen. Du vil vide, om du køber en Type-I eller Type-II ULIP.

Nu, da dødsfaldsydelsen er højere i Type 2 ULIP, er forsikringsomkostningerne højere, hvilket påvirker afkastet.

Derfor, hvis du køber en ULIP til investering, skal du vælge Type-1 ULIP.

Hvis du køber for at bygge bro over en alvorlig livsforsikringskløft, er en Type 2 ULIP et bedre valg.

Læs:Hvordan vælger du den bedste ULIP til din portefølje?

Hvis du er fast læser, ved du allerede, at jeg ikke bryder mig om at blande investeringer og forsikringer. Derfor råder jeg investorer til at holde sig fra traditionelle planer og ULIPS. Jeg holder fast i mit råd. Og der er grunde til sådanne råd.

Hvorfor køber investorer så sådanne produkter?

Igen, mange grunde. Mangel på økonomisk viden. Manglende evne til at beregne sandt afkast fra produktet. Godt salg.

Alligevel tror jeg ikke, at det forklarer populariteten af sådanne produkter.

Trøst med, at hvis jeg investerer 2 lacs Rs om året i de næste 10 år, vil jeg få 2 lacs Rs om året i de næste 30 år. En 50-årig investerer Rs 2 lacs om året i de næste 10 år (indtil 60 års alderen), han vil få Rs 2 lacs om året fra han er 60 til 90 år.

Han er ikke generet af, at afkastet fra denne 40-årige investering kun er 6,3 % p.a. Eller han ved måske ikke engang, at produktet vil give 6,3 % p.a.

Bare komforten ved en garanteret indkomst efter pensionering er tilstrækkelig. Han er ligeglad med afkastet. Han behøver ikke at spore markederne eller bekymre sig om markedsstøjen. Han skal bare betale præmien. Komfort .

For denne ro i sindet er han villig til at nøjes med suboptimale afkast. Og jeg går ud fra, at han kender afkastet (de fleste ved det ikke). Du finder ikke disse oplysninger i produktbrochurer.

Under alle omstændigheder er lavt eller højt afkast subjektivt. 6 % p.a. efter skat er høj eller lav for et langsigtet produkt? Hvad er garantien for, at investoren vil opnå bedre afkast end dette produkt?

Lad os overveje et andet eksempel.

Du vil investere Rs 1 lac om året for din 6-måneder gamle datter. Du vil have et produkt, der sikrer, at denne investering fortsætter, selvom du ikke var i nærheden. Rs 1 lac bliver investeret i de næste 18 år, uanset om du er i live eller ej.

Folk som mig vil sige, køb en periodeplan. Hvis du dør, kan overskuddet fra semesterplanen bruges til at finansiere din datters uddannelse. Fine råd. Dette råd giver dig dog ikke trøst. Du tænker, hvad er garantien for, at din familie vil klare en sådan livsforsikring går godt? Ellers vil indtægterne blive brugt til din datters uddannelse. Er der ingen produkter, der opfylder sådanne krav?

Nå, der er ULIP'er og traditionelle livsforsikringsordninger, der kan give dig en sådan produktstruktur. Ja, disse produkter vil være dyre, men hvordan prissætter du komfort og ro i sindet?

Selvom jeg ikke er ok med denne "komfortable" tilgang til investeringer, ved jeg, at ikke alle har råd til en kompetent rådgiver. Derfor skal jeg respektere sådanne investorers dømmekraft. Mange mennesker/rådgivere håner sådanne investorers finansielle intelligens, men jeg synes, det er småligt og uretfærdigt. De bør også overveje investorperspektivet.

Dog er det stadig vigtigt, at du forstår, hvad du køber .

Bland ikke investering og forsikring.

Men hvis du skal for komforten og roen i sindet, skal du forstå produktet ordentligt, før du køber. Og køb det, du tror, du køber.

Hvis du køber en deltagende plan (hvor afkast IKKE er garanteret), og tænker at du køber en ikke-deltagende plan (hvor afkastet er garanteret), så har vi et problem. Og det er hensigten med dette indlæg.

Tilsvarende, mens både deltagende planer og ULIP'er ikke garanterer afkast, betyder det ikke, at deres risikoprofiler er ens. En ULIP vil være meget mere flygtig.

Må IKKE købe en ULIP, når du leder efter en traditionel plan eller omvendt

Køb IKKE en deltagende plan eller en ULIP, når du leder efter en returgaranti. Køb en ikke-deltagende plan.

Køb IKKE en traditionel plan, når du har høje afkastforventninger. En ULIP er et bedre valg.

Køb IKKE en ULIP, når du ønsker et stabilt (omend lavt) afkast og et produkt med lav volatilitet. En deltagende plan kan være et bedre valg.

Her er, hvad du kan gøre, når du får tilbudt et forsikringsprodukt.

Jeg har diskuteret dette emne i den følgende videopræsentation. Dækker nuancer, som jeg måske har sprunget over i indlægget. Tjek ud.

Kredit :Udvalgt billede (Timo Volz, Unsplash)

Ansvarsfraskrivelse: Registrering givet af SEBI, medlemskab af BASL og certificering fra NISM garanterer på ingen måde formidlerens præstation eller giver nogen garanti for afkast til investorer. Investering på værdipapirmarkedet er underlagt markedsrisici. Læs alle de relaterede dokumenter omhyggeligt, før du investerer.

Dette indlæg er udelukkende til uddannelsesformål og er IKKE investeringsrådgivning. Dette er ikke en anbefaling om at investere eller IKKE investere i noget produkt. De angivne værdipapirer, instrumenter eller indekser er kun til illustration og er ikke anbefalelsesværdige. Mine synspunkter kan være partiske, og jeg kan vælge ikke at fokusere på aspekter, som du anser for vigtige. Dine økonomiske mål kan være anderledes. Du har muligvis en anden risikoprofil. Du er muligvis i en anden livsfase, end jeg er i. Derfor må du IKKE basere dine investeringsbeslutninger på mine skrifter. Der er ingen ensartet løsning i investeringer. Hvad der kan være en god investering for visse investorer, er måske IKKE godt for andre. Og omvendt. Læs og forstå produktets vilkår og betingelser og overvej din risikoprofil, krav og egnethed, før du investerer i ethvert investeringsprodukt eller ved at følge en investeringstilgang.

Virginia leje til egne love

Gennemsnitlige omkostninger til Medicare Supplerende forsikring

Hvad er en optjent kontosaldo?

På denne uges HerMoney-podcast dykker vi ned i et af dine yndlingsemner – investering. Lyt med, mens vi diskuterer, hvordan man investerer for kortsigtede og langsigtede mål.

Sådan køber og sælger man aktier på Etrade