Balaji og jeg har arbejdet sammen i mange år. Da jeg for nylig delte min anmeldelse af LIC Jeevan Labh (Plan 936), skrev han til mig:"Når du aldrig anbefaler traditionelle planer, hvad er meningen med at gennemgå sådanne planer? ”

Jeg svarede:"Det er vigtigt at udelukke dårlige investeringer, før du foretager gode investeringer med overbevisning. Ellers vil du blive ved med at vende tilbage til dårlige investeringer. Derfor er selv en dårlig anmeldelse nyttig for mange investorer. I det mindste ved du, hvad du skal undgå."

Desuden sælges disse planer så aggressivt, at mine kunder regelmæssigt søger min feedback om sådanne planer. Og det hjælper altid, hvis du understøtter analysen med tal og data. I modsætning til mig har tal ingen skævheder. Og derfor sådanne indlæg.

Lad os i dette indlæg gennemgå endnu en traditionel livsforsikringsplan. SBI Life Smart Platina Plus .

Dødsydelse =Højeste af de følgende 3 tal

For (2) angiver politikformuleringen dataene i Dødsydelsesfaktoren. Ud fra hvad jeg observerede, vil (1) være større end (2) i de første år. Derefter vil (2) være større.

Beregningen er den samme under begge varianter (valgmuligheder).

Livsindkomstmulighed

I tilfælde af forsikringstagers død når som helst i forsikringsperioden , vil dødsfaldsydelsen blive udbetalt til den nominerede, og forsikringen ophører.

Mulighed for garanteret indkomst

Afbrydelse FØR udbetalingsperiodens begyndelse :Dødsydelsen udbetales til den nominerede, og forsikringen ophører.

Afbrydelse EFTER påbegyndelse af udbetalingsperioden :Dødsydelsen udbetales til den nominerede. Derudover får den nominerede fortsat den garanterede indkomstydelse (overlevelsesydelse).

Og det er den eneste forskel mellem de to muligheder.

I Livsindkomstmulighed , hvis forsikringstageren dør i udbetalingsperioden , modtager den nominerede kun Dødsydelsen .

I indstillingen Garanteret indkomst, hvis forsikringstageren dør i udbetalingsperioden , modtager den nominerede Death Benefit + Survival Benefit.

Da forsikringsselskabet skal betale mere i indstillingen Garanteret indkomst, vil afkastet være lavere i denne variant (alt andet er det samme).

I udbetalingsperioden modtager forsikringstageren en "garanteret indkomst". Og du får denne garanterede indkomst under både "Livsindkomst" og "Garanteret indkomst" variant. Forvirrende, ikke?

Produktdesignerne kunne have kaldt denne fordel "fast indkomst" eller "forudbestemt indkomst". Eller ændret navnet på varianten fra "Garanteret indkomst" til noget andet. Jeg er ikke sikker på, om dette er bevidst eller ren forglemmelse. Uanset hvad er dette ret forvirrende.

For at undgå forvirring vil jeg kalde dette "Garanteret indkomstydelse “.

Garanteret indkomstydelse er udtrykt som en procentdel af den årlige præmie.

Og procentdelen afhænger af

Hvis din variant er Livsindkomst , vil den garanterede indkomstydelse (overlevelsesydelsen) ophøre fra datoen for den forsikrede livs død. Din nominerede vil få dødsfaldsydelsen, og forsikringen ophører. Det så vi også ovenfor i beskrivelsen af dødsfaldsydelse.

Hvis din variant er garanteret indkomst , vil den garanterede indkomstydelse blive udbetalt over udbetalingsperioden

Udløbsydelse udbetales, hvis forsikringstageren overlever forsikringsperioden.

Forfaldsydelse =110 % af de samlede indbetalte præmier.

Derfor, hvis din årlige præmie er Rs 1 lac (før skat) og præmiebetalingsperioden er 7 år, ville du have betalt en samlet præmie på Rs 7 lacs.

Modenhedsfordel =110 % * 7 lacs =Rs 7,7 lacs

Modenhedsydelsesberegningen er den samme for begge varianter.

Politikens ordlyd angiver ikke værdierne for Garanteret Indkomst Ydelsesprocent. Den gode del er dog, at du kan indtaste dine oplysninger (alder, køn, præmiebetaling og udbetalingsbetingelser) på SBI Life-webstedet, og forsikringsselskabet sender dig en e-mail med fordelsillustrationen.

Først henter jeg illustrationen, der findes i politikbrochuren. Derefter vil jeg overveje en illustration, jeg har genereret fra hjemmesiden.

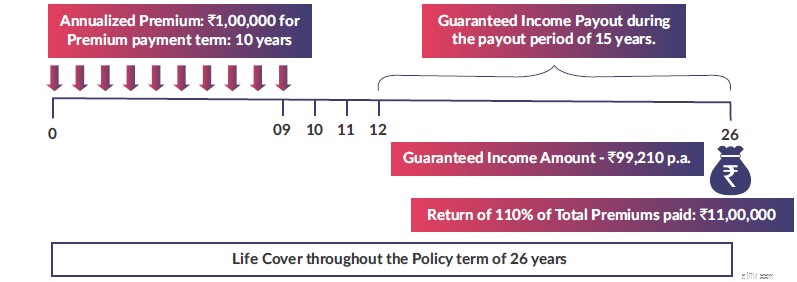

Illustration 1

Billedkilde :SBI Life Smart Platina Plus produktbrochure

Billedkilde :SBI Life Smart Platina Plus produktbrochure Så du betaler præmie for de første 10 år. Rs 1,04 lacs i det første år og Rs 1,02 lacs i de efterfølgende år. Du betaler din sidste præmie i begyndelsen af det 10. policeår.

Fra udgangen af det 12. policeår begynder du at få den garanterede indkomstydelse. Som på illustrationen får du 99.210 Rs om året i de næste 15 år.

Ved udgangen af 26. år får du forfaldsydelsen. 110 % af de samlede betalte præmier =110 % af 10 lacs =11 lacs.

Hvad er nettoafkastet (IRR)?

5,58 % p.a.

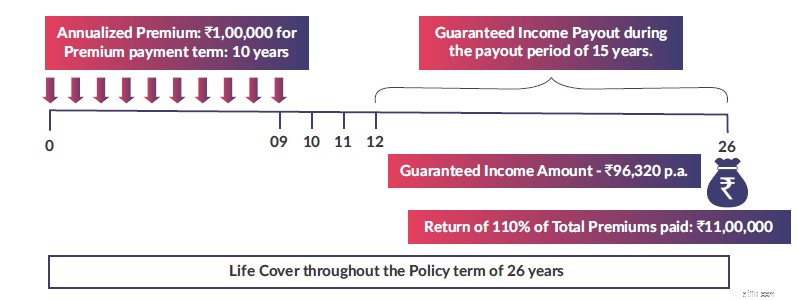

Alt det samme som Illustration 1 (undtagen varianten er nu garanteret indkomst)

Billedkilde :SBI Life Smart Platina Plus produktbrochure

Billedkilde :SBI Life Smart Platina Plus produktbrochure Fra udgangen af det 12. policeår begynder du at få den garanterede indkomstydelse. I henhold til illustrationen får du Rs 96.320 om året i de næste 15 år. Du kan se, at den er lavere end værdien i den forrige illustration (99.210 Rs ).

Modenhedsydelse skal være den samme som Rs 11 lacs.

Nettoafkast =5,46 % p.a.

Det ved vi i traditionelle planer falder afkastet med tiltrædelsesalderen .

Lad os øge alderen og se, hvad der sker.

Alt det samme som Illustration 2 (adgangsalderen er 50 år)

Fra udgangen af det 12. policeår begynder du at få den garanterede indkomstydelse. I henhold til illustrationen får du Rs 95.320 om året i de næste 15 år. Du kan se fordelen faldet fra 96.320 Rs til 95.320 Rs om året.

Modenhedsydelse skal være den samme som Rs 11 lacs.

Nettoafkast =5,41 % p.a.

Hvis du er interesseret i dette produkt, kan du indtaste detaljer på SBI Life hjemmeside og få illustrationen via e-mail. Du kan indtaste pengestrømmene i excel og beregne IRR.

I øvrigt har illustrationen en lille fejl og en bevidst en. For at rette fejlen skal du blot flytte udbetalingsperioden med 1 år.

Peg på note: Der er ikke meget forskel på IRR for Life Income option og Guaranteed Income option. Men i indstillingen Livsindkomst mister din nominerede overlevelsesydelsen (garanteret indkomstydelse) i tilfælde af dødsfald i udbetalingsperioden. Derfor,hvis du skal investere i dette produkt, foreslår du, at du vælger muligheden Garanteret indkomst (variant).

Du skal afveje fordele og ulemper.

Lad os starte med de professionelle.

Hvad er ulemperne?

Bortset fra de sædvanlige fleksibilitetsproblemer med traditionelle planer, er afkastet for lavt til et produkt med så lang løbetid. Vi overvejede en 26-årig policeperiode. Og afkastet svævede omkring 5,5 % p.a. Selvom disse afkast er skattefrie, er det ikke godt nok.

Jeg vil anbefale IKKE at investere i dette produkt.

Men hvis du skal investere i SBI Life Smart Platina Plus, skal du vælge muligheden Garanteret indkomst.

SBI Life Smart Platina Plus:Politikbrochure

SBI Life Smart Platina Plus:Politikformuleringer