LIC har for nylig lanceret en plan, der skal finansiere børns videregående uddannelse. LIC Amritbaal (Plan 874). Derfor kommer her endnu en anmeldelse.

Selvom jeg normalt er forudindtaget over for kombinationsprodukter for forsikring og investering, så lad os starte denne anmeldelse med en positiv bemærkning.

Jeg må indrømme, at der er et par ting, som kun forsikringsprodukter kan. Og det kan investeringsforeninger ikke.

Lad os overveje en problemformulering.

Du kan bare ikke gøre dette gennem gensidige fonde. Kan kun gøre dette gennem forsikringsprodukter.

Investeringsforeninger kan ikke give skattefrit eller garanteret afkast. Ja, gensidige fonde er et godt middel til at akkumulere midler, men der er ingen måde at sikre, at din årlige investering fortsætter, selvom du ikke er i nærheden. Og du skal selv planlægge udbetalinger.

Interessant nok havde forsikringsprodukter altid denne fordel i forhold til investeringsforeninger. Alligevel har jeg ikke en positiv holdning til mange sådanne produkter. Hvorfor?

For der er stadig mange problemer, der fortsætter. Lavt afkast og mangel på fleksibilitet er de fremtrædende.

Hvordan klarer LIC Amritbaal det? Lad os finde ud af det.

Hvis du ser på indrejsealderen og udgangsalderens grænser, er det let at se, at dette produkt er designet til at hjælpe dig med at spare op til børns uddannelse eller ægteskab.

Jeg er en vigtig advarsel her.

Livsforsikring er på barnets liv. Og ikke forælderen.

Derfor får familien intet i tilfælde af forælderens død. Dette er et problem, ikke? Og det forstår LIC også. Og der er en løsning på dette, omend en dyr. Mere om dette senere.

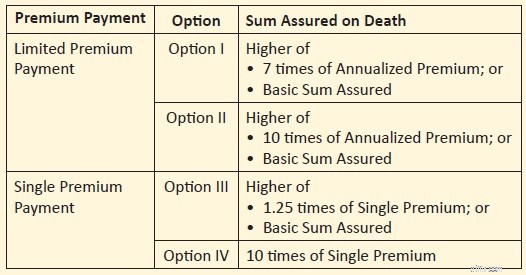

Dødsfaldsydelse =forsikringssum ved død + påløbne garanterede tillæg

Du har 4 muligheder for Sum Assured on Death.

Single Premium

Begrænset præmiebetaling

Som vi har set i mange af de tidligere indlæg, højere livsdækning indebærer lavere afkast . Dette sker, fordi en større del af din præmie går til livsforsikring.

Derfor vil du, alt andet det samme, tjene bedre afkast i mulighed 1 end i mulighed 2 . For enkeltpræmieplaner.

Tilsvarende vil du tjene bedre afkast i valgmulighed 3 end i valgmulighed 4 (for enkeltpræmieplaner) .

Bemærk: Mulighed 1 og Mulighed 3 vil give bedre afkast, men provenuet vil være skattepligtigt. Mulighed 2 og Mulighed 4 vil give ringere afkast, men provenuet vil være skattefrit. Mere om dette i det kommende afsnit.

"Basic Sum Assured" (BSA) bruges mest til at beregne løbetidsydelse. Og da forfaldsydelsen afhænger af "Basisforsikringssummen", afhænger din årlige præmie også af dit valg af BSA. Når du øger BSA, vil din årlige præmie også stige.

Du kan få skattefordel i henhold til afsnit 80C til investering i denne plan, forudsat at du stadig er under det gamle regime.

Dødsfaldsydelsen er fritaget for skat.

For at forfaldsprovenuet er fritaget for skat i henhold til § 10(10D), skal forsikringssummen være mindst 10 gange den årlige præmie.

Som vi kan se, er denne betingelse kun opfyldt i mulighed 2 og mulighed 4. Derfor vil forfaldsprovenuet fra valgmulighed 2 og 4 være skattefrit .

For Option 1 og 3 vil forfaldsprovenuet (med fradrag af de indbetalte præmier) blive beskattet med pladens sats.

En interessant pointe :Minimumsalder ved udløb er 18 år. Modensprovenuet går til barnet, efter at han/hun er blevet major. Derfor gælder klubbestemmelserne ikke, og forfaldsbeløbet beskattes i barnets hænder .

Nu, på modenhedstidspunktet, har barnet (dengang en major) måske ikke meget indkomst. Derfor kan det reducere den effektive skattepligt for familien.

Bemærk :For at forfaldsprovenuet skal være skattefrit, er der en yderligere betingelse, der skal være opfyldt. Den samlede årlige præmie for alle traditionelle planer (ikke-tilknyttede planer) købt efter 31. marts 2023 må ikke overstige 5 lacs. Lad os nu ikke overveje dette aspekt.

Det er her den meget "Basic Sum Assured" kommer ind i billedet.

Forfaldsydelse =forsikringsgrundlag + påløbne garanterede tillæg

Beregningen for garanterede tillæg er ret enkel.

Du får tildelt garanterede tilføjelser til en kurs på 80 Rs pr. Rs 1000 af forsikringssummen.

Derfor, hvis din BSA for din police er Rs 5 lacs, vil din police akkumulere garanterede tilføjelser med en sats på Rs 5 lacs/1000 * 80 =40.000 om året.

Derfor, hvis policens løbetid er 20 år med en BSA på 5 lacs Rs, vil den samlede udløbsydelse være =5 lacs Rs + 20 X 40.000 =Rs 13 lacs.

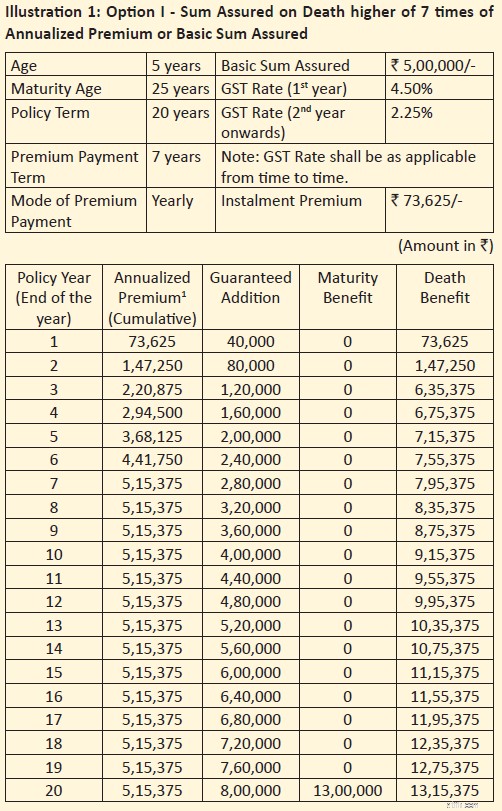

Jeg vil bruge de 2 illustrationer, der er delt i salgsbrochuren. Bemærk venligst, at alle beregninger, som jeg deler, kun er for disse specifikke tilfælde. Dine returneringer kan afhænge af adgangsalder, valg af variant og policeperiode.

Adgangsalder:5 år

Forsikringsperiode:20 år (Alder ved udløb:25 år)

Premiumbetalingsperiode:Begrænset præmie (7 år)

Basic Sum Assured (BSA):Rs 5 lacs

Dødsydelse:Mulighed 1 => Forsikringssum ved dødsfald =Højere af (7 X årlig præmie, BSA) =Rs 5,15 lacs

Årlig præmie:73.625 Rs. Dette er før GST. GST på 4,5 % det første år. 2,25 % i de efterfølgende år

Hvert år vil garanterede tilføjelser til en værdi af Rs 5 lacs/1000 * 80 =Rs 40.000 tilføjes til din police. Bemærk, at garanterede tillæg er knyttet til den forsikrede basissum. 80 Rs pr. Rs 1000 af BSA om året.

I løbet af 20 år summer dette op til 40.000 X 20 =Rs 8 lacs

Modenhedsfordel =BSA + akkumulerede garanterede tilføjelser =5 lacs Rs + 8 lacs =13 lacs.

XIRR (nettoafkast) =5,40 % p.a.

Bemærk, at livsforsikringen er mindre end 10X den årlige præmie. Forfaldsprovenuet (med fradrag af betalt engangspræmie) vil derfor være skattepligtigt. Dette kan reducere selvangivelsen efter skat.

Du kan også gå efter livsdækning på 10X årlig præmie (mulighed 2). I så fald vil forfaldsprovenuet ikke være skattepligtigt. Modenhedsydelsen vil stadig være Rs 13 lacs (hvis BSA er Rs 5 lacs). Den årlige præmie vil dog stige. Og det vil reducere dit nettoafkast. Der er ingen illustration i brochuren for 10X omslag. Ellers ville det have været nemt at sammenligne og demonstrere.

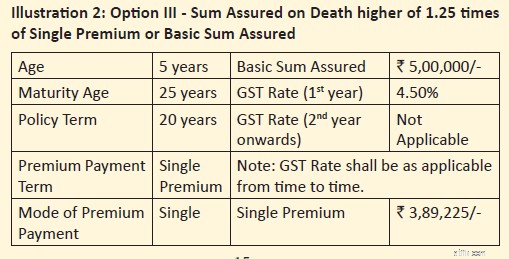

Adgangsalder:5 år

Forsikringsperiode:20 år (Alder ved udløb:25 år)

Premiumbetalingsperiode:Enkeltpræmie

Basic Sum Assured (BSA):Rs 5 lacs

Dødsydelse:Mulighed 3 => Assured Sum ved Dødsfald =Højere af (1,25 X Single Premium, BSA) =Rs 5 lacs

Enkeltpræmie:3.89.225 Rs (præmie betales kun én gang). Dette er før GST. Inklusive GST på 4,5 % skal præmien være 4.06.740 Rs.

Hvert år vil garanterede tilføjelser til en værdi af Rs 5 lacs/1000 * 80 =Rs 40.000 tilføjes til din police.

I løbet af 20 år summer dette op til 40.000 X 20 =Rs 8 lacs

Modenhedsfordel =BSA + akkumulerede garanterede tilføjelser =5 lacs Rs + 8 lacs =13 lacs.

XIRR (nettoafkast) =5,98 % p.a.

Bemærk, at livsforsikringen er mindre end 10X Single Premium. Forfaldsprovenuet (med fradrag af betalt engangspræmie) vil derfor være skattepligtigt. Dette kan reducere selvangivelsen efter skat.

Du kan også gå efter en livsdækning på 10X Single premium. I så fald vil forfaldsprovenuet ikke være skattepligtigt. Modenhedsydelsen vil stadig være Rs 13 lacs (hvis BSA er Rs 5 lacs). Engangspræmien vil dog stige. Og det vil reducere dit nettoafkast. Der er ingen illustration i brochuren for enkeltpræmie (10X dækning). Kan derfor ikke dele det nøjagtige afkast.

Det er fra LIC, et af de mest betroede indiske mærker.

Det er et simpelt produkt. Let at forstå og relatere til. Garanteret returnering.

Du vil investere for dine børns uddannelse. Du ved på forhånd, at hvis du investerer Rs X hvert år i et fast antal år, vil du (dit barn) få Rs Y på produktmodenhed.

Hvis der sker dig noget, frafaldes alle præmier (hvis du køber en rytter), og dit barn får stadig Rs Y ved modenhed.

Kunne der være noget enklere?

I tilfælde af at forælderen (det optjenende medlem) dør, får familien intet. Slår hele formålet med at købe livsforsikring.

Ja, du kan købe Premium Waiver Benefit-rytter. Hvis du køber rytteren, i tilfælde af at forslagsstilleren (forælderen) bortfalder, vil enhver efterfølgende præmie blive frafaldet (anses for at være modtaget), og planen fortsætter.

Der er dog 2 problemer med denne tilgang.

For det første , hvis du kalder et produkt for et børneabonnement, bør en sådan funktion være en del af standardtilbuddet. Må ikke købes som rytter.

Hvad hvis forælderen ikke kender til rytteren eller vælger ikke at købe (på trods af viden)? Hvis familien ikke kan betale præmien efter forældrenes død, hvad sker der så med barnets uddannelsesfond?

Bemærk :LIC Amritbaal er en fuldstændig ubrugelig plan, hvis du ikke køber Premium-fritagelsesfordelen som en tilføjelse. Den eneste undskyldning for ikke at købe "Premium Waiver Benefit Rider" er, at du allerede har en passende livsdækning. I så fald vil du måske gerne gense, hvorfor du køber dette produkt i første omgang.

For det andet , vil rytteren af præmiefritagelsesydelsen komme mod et ekstra gebyr. Præmien vil stige, hvilket vil påvirke dit nettoafkast negativt.

Peg på note: I produktbrochuren har forsikringsselskabet valgt at dele illustrationer for lav levetid (mulighed 1 og mulighed 3). Alt andet lige vil Option 1 og 3 give bedre afkast end hhv. Desuden betragter illustrationerne ikke købet af Premium waiver benefit rider, hvilket jeg synes er ret vigtigt for planer som disse.

Nogle gange ser jeg med traditionelle planer et bevidst forsøg på at forvirre (eller endda bedrage) potentielle investorer. For eksempel, i illustrationen i brochuren, nævner den sidste række "Garanterede tilføjelser" ved 8 lacs. Og modenhedsfordel på 13 lacs.

Hvis du kaster et hurtigt blik, ville du forvente at modtage Rs 13 lacs + Rs 8 lacs =Rs 21 lacs ved modenhed.

Nej, du får kun Rs 13 lacs.

Rs 8 lacs er kun til kosmetik. Du får det ikke.

Nu er dette ikke teknisk forkert. Men dette er uansvarligt. Det er svært at tro, at brochureskribenter ikke vidste, hvad de insinuerede.

Jeg overlader det til din vurdering, om 5-6 % p.a. afkast er godt nok for dig til et langsigtet investeringsprodukt.

For mig er det ikke godt nok.

Ydermere viste illustrationen de varianter, hvor afkastet var højere. Og uden "Premium Waiver Benefit"-rytter. Hvis du vælger andre varianter og inkluderer præmiefritagelsesfordelen, vil din præmie stige, men forfaldsbeløbet forbliver det samme. Dette vil reducere nettoafkastet.

Du behøver dog ikke at tænke som mig eller dele mine præferencer i et investeringsprodukt. Du værdsætter måske kapitalsikkerheden, garanteret afkast og pengestrømme, der er nemme at se.

Derfor kan du finde fordele ved dette produkt, hvis:

Hvis du skal investere i LIC Amritbaal , vælg varianten med omhu. Mulighed 1 og 3 vil IKKE tilbyde skattefrit udløbsprovenu. Kun mulighed 2 og 4 vil tilbyde skattefrit, men lavere afkast.

Overvej at tilføje Premium Waiver Benefit-rytter i planen (medmindre du har en stærk grund til at gøre det). Uden denne rytter er det en uklog beslutning at købe dette produkt.

LIC Amritbaal:Produktbrochure og politikformuleringer

Udvalgt billedkredit:Unsplash

Ansvarsfraskrivelse: Registrering givet af SEBI, medlemskab af BASL og certificering fra NISM garanterer på ingen måde formidlerens præstation eller giver nogen garanti for afkast til investorer. Investering på værdipapirmarkedet er underlagt markedsrisici. Læs alle de relaterede dokumenter omhyggeligt, før du investerer.

Dette indlæg er udelukkende til uddannelsesformål og er IKKE investeringsrådgivning. Dette er ikke en anbefaling om at investere eller IKKE investere i noget produkt. De angivne værdipapirer, instrumenter eller indekser er kun til illustration og er ikke anbefalelsesværdige. Mine synspunkter kan være partiske, og jeg kan vælge ikke at fokusere på aspekter, som du anser for vigtige. Dine økonomiske mål kan være anderledes. Du har muligvis en anden risikoprofil. Du er muligvis i en anden livsfase, end jeg er i. Derfor må du IKKE basere dine investeringsbeslutninger på mine skrifter. Der er ingen ensartet løsning i investeringer. Hvad der kan være en god investering for visse investorer, er måske IKKE godt for andre. Og omvendt. Læs og forstå produktets vilkår og betingelser og overvej din risikoprofil, krav og egnethed, før du investerer i ethvert investeringsprodukt eller ved at følge en investeringstilgang.