Under tidspres for at spare skatter købte du en traditionel livsforsikringsplan i den sidste uge af marts med en årlig præmie på Rs 1 lac. Efter et par måneder, da du fik tid til at anmelde produktet, kunne du ikke lide det.

Du ville gerne af med planen, men frit-look-perioden var allerede forbi.

Og da du tjekkede med forsikringsselskabet om afståelsesomkostningerne, fik du høfligt at vide, at du ikke ville få noget tilbage, da du kun har betalt én præmie. Dine lidelser sluttede ikke der. Selvom du havde tålmodighed og penge til at betale et par ekstra rater, får du ikke meget lettelse. I de første år, hvis du overgiver dig, vil du ikke få mere end 30-40 % af de samlede præmier betalt tilbage.

Ved ikke om jeg skal kalde det godt eller dårligt. Mange investorer holder fast i sådanne planer (på trods af ikke at kunne lide dem) simpelthen på grund af overgivelsesomkostningerne. Den gode del er, at så store tilbagekøbsgebyrer hjælper investorer med at holde fast i investeringsdisciplinen og øge deres opsparing.

Den dårlige del er, at sådanne ublu exit-straffe tager friheden fra investorerne.

Hvad hvis du senere indser, at produktet ikke er godt til at nå dine mål? Eller at produktet giver ekstremt lavt afkast?

Hvad hvis du senere indser, at du har tilmeldt dig en for høj præmie?

Du sidder bare fast. kan ikke gøre noget. Og det er aldrig godt fra kundernes perspektiv.

Den primære årsag er den forhåndsindlæste karakter af provisioner ved salg af traditionelle forsikringsprodukter. "Frontindlæst" betyder, at hovedparten af kompensationen for salget betales i de første år. For eksempel ved salg af traditionelle livsforsikringsprodukter kan førsteårskommissionen være så høj som 40 % af den årlige præmie.

Hvis du nu skulle opgive planen inden for et par år, og provisionerne ikke kan tilbagebetales, hvem skal så bære omkostningerne ved at refundere dig præmierne? Derfor bliver du straffet hårdt, hvis du overgiver planen.

Provisionernes forhåndsindlæste karakter tilskynder også til fejlsalg fra forsikringsagenters og mellemmænds side. Jeg har overvejet så mange tilfælde af åbenlyst fejlsalg fra forsikringsformidlere, især bankerne, på denne blog.

Jeg siger IKKE, at alle forsikringsagenter og formidlere er dårlige. Er sikker på, at der er mange, der gør et fantastisk stykke arbejde. Men jeg må sige, at salgsincitamenterne og investorernes interesser er forkert afstemt.

IRDA indser, at alt ikke er rigtigt med traditionelle livsforsikringssalg. Afståelsesomkostninger er en af dem. Udgangsomkostningerne er bare for høje og kan ikke retfærdiggøres.

Hvorfor skal investoren miste alle eller sige 3/4 af pengene, hvis han/hun ikke kan lide produktet?

Derfor har IRDA foreslået en ændring. Bare et forslag. Har inviteret til kommentarer. Intet er endeligt.

Lad os forstå det ved hjælp af en illustration. Og jeg tager eksemplet fra selve IRDA-forslaget.

Lad os sige, at den årlige præmie er Rs 1 lac.

Og tærsklen er 25.000 Rs.

Du har betalt præmier i 3 år. Rs 1 lac X 3 =Rs 3 lacs samlet præmie betalt.

Afståelsesgebyrer vil derfor kun gælde for 25.000 X 3 =75.000 Rs.

Lad os sige, at du kun kan få 35 % af en sådan præmie tilbage, hvis du overgiver dig efter 3 år.

Så af disse 75.000 Rs vil kun 35% blive returneret. Du får 26.250 Rs tilbage.

De resterende (1 lac – Rs 25.000) X 3 =Rs 2,25 lacs vil ikke være genstand for tilbagegivelsesgebyrer.

Derfor er nettobeløbet returneret til dig =Rs 2,25 lacs + 26.250 =Rs 2.51.250. Denne værdi kaldes Adjusted Guaranteed Surrender Value og skal være den mindste tilbagekøbsværdi.

Afståelsesværdien skal være højere af (Justeret garanteret tilbagekøbsværdi, særlig afståelsesværdi).

Ikke sikker på, hvordan den særlige overgivelsesværdi beregnes. Så lad os bare fokusere på den justerede garanterede tilbagekøbsværdi.

Dette er en enorm forbedring i forhold til, hvad du ville få, hvis du skulle opgive en eksisterende politik nu.

Selvom jeg tidligere har været ret kritisk over for IRDA, må jeg sige, at dette er et yderst kundevenligt forslag fra IRDA.

Det er endnu ikke klart, hvordan denne "Tærskel" ville blive beregnet eller nået frem til.

Det kan være et absolut beløb eller en procentdel af den årlige præmie. Eller en blandet tilgang.

Jo lavere tærsklen er, jo bedre for investorerne.

Som jeg har forstået, vil forsikringsselskaberne kunne bestemme tærskelbeløbet.

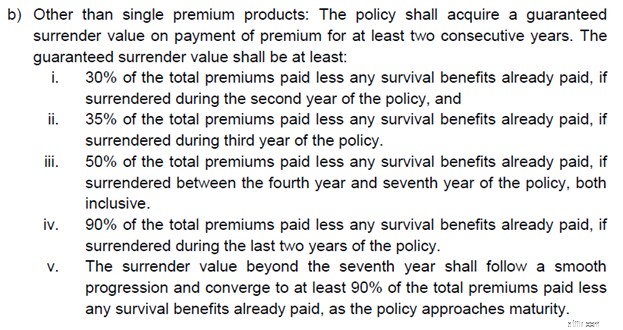

IRDAI har fastsat brede regler for minimum afståelsesværdi. Kopiering af et uddrag fra forslaget.

Siger ærlig talt intet om, hvordan tærsklen ville blive nået.

Jeg er heller ikke sikker på, om IRDA refererer til "Samlede præmier betalt" eller "Total Applicable Threshold Premium", når det nævner "Samlede præmier". Hvis det er "Samlet betalte præmier", så står dette forslag måske ikke for meget. Forsikringsselskaber kan ganske enkelt holde "Tærskelpræmien" ret høj.

Vi må vente og se.

Som nævnt har IRDA netop fremsendt et forslag og inviteret til kommentarer.

Det vil forsikringsselskaberne ikke lide. Det vil forsikringsagenterne/formidlerne heller ikke kunne lide.

Forvent derfor et tilbageslag fra forsikringsbranchen.

Men hvorfor?

Hvis overgivelsesgebyrerne faktisk reduceres (som foreslået), kan det være vanskeligt at opretholde den forhåndsindlæste karakter af provisioner i traditionelle planer. Eller forsikringsselskabet bliver nødt til at indføre claw back-bestemmelser i de traditionelle planer. Uanset hvad vil deres distributionspartnere (forsikringsagenter) ikke lide dette. Og incitamenter ændrer alt. Vil forsikringsagenterne være lige så tilbøjelige til at sælge traditionelle planer, hvis de indledende provisioner ikke er så høje?

Vi bliver nødt til at se, om dette forslag ser dagens lys. Der vil komme tilbageslag fra branchen. Vi bliver nødt til at se, om IRDA kan holde imod alt presset uden at udvande bestemmelserne i forslaget. Som jeg nævnte i det foregående afsnit, kan et lille spil med definitionen/fortolkningen af "Tærskelpræmie" gøre ændringen ineffektiv.

Husk LIC er også påvirket, og det sælger en masse traditionelle livsforsikringsordninger.

Det finder vi snart ud af.

Vil denne ændring (hvis den accepteres) i øvrigt gøre traditionelle planer mere attraktive at investere?

Nej, det gør det ikke.

Denne specifikke ændring vedrører kun afgivelse af policer. Intet ændrer sig, hvis du planlægger at holde indtil modenhed. Derfor, hvis du skal investere i et sådant produkt, skal du investere på fortjeneste.

Exposure Draft-Product Regulations 2023 dateret 12. december 2023

Ansvarsfraskrivelse: Registrering givet af SEBI, medlemskab af BASL og certificering fra NISM garanterer på ingen måde formidlerens præstation eller giver nogen garanti for afkast til investorer. Investering på værdipapirmarkedet er underlagt markedsrisici. Læs alle de relaterede dokumenter omhyggeligt, før du investerer.

Dette indlæg er udelukkende til uddannelsesformål og er IKKE investeringsrådgivning. Dette er ikke en anbefaling om at investere eller IKKE investere i noget produkt. De angivne værdipapirer, instrumenter eller indekser er kun til illustration og er ikke anbefalelsesværdige. Mine synspunkter kan være partiske, og jeg kan vælge ikke at fokusere på aspekter, som du anser for vigtige. Dine økonomiske mål kan være anderledes. Du har muligvis en anden risikoprofil. Du er muligvis i en anden livsfase, end jeg er i. Derfor må du IKKE basere dine investeringsbeslutninger på mine skrifter. Der er ingen ensartet løsning i investeringer. Hvad der kan være en god investering for visse investorer, er måske IKKE godt for andre. Og omvendt. Læs og forstå produktets vilkår og betingelser og overvej din risikoprofil, krav og egnethed, før du investerer i ethvert investeringsprodukt eller ved at følge en investeringstilgang.