LIC har lanceret et nyt livsforsikringsprodukt. LIC Jeevan Utsav (Plan nr. 871).

Lad os i dette indlæg nedbryde LIC Jeevan Utsav og se, hvordan det virker.

De gode og de dårlige punkter, og det afkast, du kan forvente. Og endelig, bør du investere?

Ikke-forbundet betyder, at LIC Jeevan Utsav IKKE er en ULIP. Det er en traditionel plan.

Ikke-deltagende plan betyder, at afkastet fra LIC Jeevan Utsav er garanteret. Med andre ord vil du på forhånd vide, hvor meget du får (og hvornår) fra planen. Ingen forvirring omkring bonusser osv.

Dette betyder også, at du kan beregne XIRR (eller nettoafkast) fra denne plan, før du køber planen.

Bemærk "Garanteret afkast" betyder ikke gode afkast. Kan også være dårligt afkast. Det er noget, vi vil finde ud af senere i dette indlæg.

For mere om forskellige typer livsforsikringsprodukter, og hvordan du inden for 2 minutter kan bestemme, hvilken plan du køber, se dette indlæg.

I tilfælde af dødsfald i forsikringsperioden får den nominerede:

Dødsydelse =Forsikret beløb ved dødsfald + Påløbne garanterede tilføjelser

Sikrede beløb ved dødsfald =højere af (Basisforsikringssum + påløbne garanterede tillæg, 7 X årlig præmie)

Dødsfaldsydelsen kan ikke være mindre end 105 % af de samlede indbetalte præmier.

Nu er der skruetrækker i gang.

Givet formlen for Sum Assured on Death (SAD), er det muligt, at SAD ikke må overstige 10 X Annualiseret præmie.

Hvis forsikringssummen ved dødsfald ikke overstiger (eller lig med) 10X den årlige præmie, vil modenheds-/overlevelsesydelsen ikke være fritaget for skat.

Bemærk, at dødsfaldsydelsen stadig vil være fritaget for skat.

Da dette er en hel livsplan, vil forsikringen løbe indtil du er i live.

Derfor er der ikke noget begreb om modenhedsydelse her. Meget gerne en livsforsikringsplan.

Men politikken har overlevelsesfordele, som vi diskuterer i næste afsnit.

Dette handler om overlevelsesfordele.

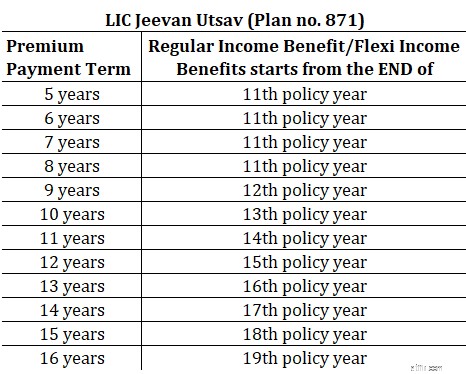

Under Almindelig indkomstvariant , får forsikringstageren en indkomst svarende til 10 % af forsikringsgrundlaget hvert år. Indtil forsikringstageren dør.

Hvornår starter indkomsten?

Som i følgende tabel.

Flexi-indkomstvarianten er ikke for anderledes. Det giver bare mulighed for at akkumulere disse årlige udbetalinger. Så du kan vælge ikke at modtage udbetalingen og lade pengene være hos LIC.

De penge, der ikke hæves, vil akkumulere afkast (renter) med en kurs på 5,5 % p.a. indtil du trækker dig.

Du kan hæve op til 75 % af den akkumulerede fleksydelse (sammen med renter) én gang i et forsikringsår.

Da der ikke er den store forskel på de to varianter, kan du ændre/specificere muligheden (almindelig eller flexi) indtil 6 måneder før indkomstydelsens start.

Garanteret tillæg har ingen rolle at spille i beregningen af overlevelsesydelse.

Kommer kun i spil ved beregning af dødsfaldsydelse.

Husk dødsydelse =forsikringssum ved død + påløbne garanterede tillæg

Regnestykket er ret simpelt.

Hvert år, indtil slutningen af præmiebetalingsperioden, vil policen akkumulere garanterede tillæg med en sats på 40 promille af forsikringsgrundlaget.

Så hvis den grundlæggende forsikringssum er Rs 5 lacs, og præmiebetalingsperioden er 10 år, vil policen påløbe 40 X (5 lacs/1.000) =Rs 20.000 værd i garanterede tillæg.

Bemærk, at disse garanterede tillæg kun påløber i løbet af præmiebetalingsperioden. Når præmiebetalingsperioden udløber, vil der ikke påløbe yderligere garanterede tillæg.

Og dette påløbne beløb vil blive udbetalt sammen med den forsikringsmæssige grundsum vil blive udbetalt til den nominerede, når forsikringstageren udløber.

En god del ved LIC Jeevan Utsav er, at du kan beregne XIRR (nettoafkast) fra denne plan, før du investerer.

Den eneste antagelse, du skal gøre, er lang levetid. Hvor længe vil du leve?

Hvorfor? Fordi planen kun slutter ved forsikringstagerens bortgang.

For at beregne afkast, lad os antage, at dødsalderen er 90 år.

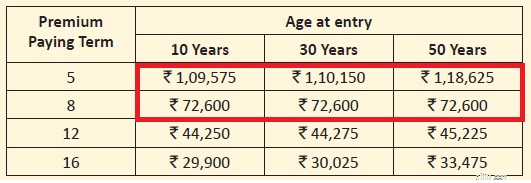

Jeg kopierer de vejledende præmier for forsikringsgrundlaget på Rs 5 lacs for forskellige aldre og præmiebetalingsbetingelser.

Du vil straks se et problem.

Forsikret sum ved dødsfald =Højere af (Basal Assured Sum, 7X Annualiseret præmie).

Da den forsikrede grundsum er 5 lacs Rs, er minimumsydelsen ved dødsfald (forsikret sum) mindre end 10X den årlige præmie for sektionsfremhævninger i RØDT.

I disse tilfælde vil overlevelsesydelsen være skattepligtig.

Derfor kan du med kortere præmiebetalingsbetingelser stå over for dette skatteproblem.

Hvis du er interesseret i denne plan, skal du overveje dette aspekt og vælge præmiebetalingsperiode i overensstemmelse hermed. Derudover gjorde EU-budgettet for 2023 modenheds-/overlevelsesfordele fra traditionelle planer med en kumulativ årlig præmie på over 5 lacs Rs. Overvej også dette aspekt.

En 30-årig person køber en 12-årig præmiebetalingsperiode med en basissum på 5 lacs.

Præmien før skat skal være 44.275 Rs.

Førsteårspræmien inkl. på 4,5 % GST skal være 46.267 Rs.

Præmien i de efterfølgende år inkl. på 2,25 % GST skal være 45.271 Rs.

Fordel ved overlevelse

Fra slutningen af slutningen af det 15. forsikringsår vil han få 10 % X 5 lacs =Rs 50.000 om året.

Da vi har antaget, at dødsalderen er 90 år, vil denne betaling fortsætte i 90 – (30 + 15) +1 =46 år.

Dødsfaldsdagpenge

Garanterede tilføjelser vil akkumulere med en hastighed på 40 * 5 lacs/1000 =Rs 20.000 om året i 12 år.

Det gør den til Rs 2,4 lacs.

Dødsydelse =Forsikret grundsum + påløbne garanterede tillæg =Rs 5 lacs + 2,4 lacs =Rs 7,4 lacs

XIRR for en sådan investering skal være 5,60 % p.a. For død i en alder af 90 år.

Hvis dødsfaldet sker i en alder af 80 år, skal XIRR være 5,55 %.

Du skal beslutte, om dette er et godt nok afkast for dig.

Bemærk :For dette meget specifikke tilfælde, da forsikringssummen ved døden (5 lacs) er mere end 10 gange årlig præmie, skal overlevelsesydelsen være fritaget for skat.

Jeg må ikke give sort-hvide svar.

Derudover er jeg gået fra at optimere investeringer for meget. Nu er jeg blevet ok med gennemsnitlige investeringer, der giver mig mulighed for at sove roligt. Og du ville også have observeret dette i mine skrifter.

Som investorer kan vi have andre forventninger til et investeringsprodukt. For eksempel foretrækker jeg måske en investering med potentielt højere afkast (og højere risiko), men du kan være komfortabel med gennemsnitlige, men stabile afkast.

Personlig økonomi er trods alt mere personlig end økonomi.

Lad os se på de gode punkter.

Et simpelt produkt.

Fra en investors synspunkt er dette produkt let at forstå og forholde sig til. Jeg betaler X Rs om året for de næste 5-16 år. Derefter får jeg Rs Y om året for livet. Så, efter døden, får familien et beløb.

Garanteret. Ingen mulighed for forvirring. Meget let at forstå.

Uanset om jeg kan lide dette produkt eller ej, ELLER om afkastet er godt eller dårligt, finder disse produkter som regel appel blandt mange investorer.

Jeg kan sige dette med tillid, fordi mine klienter stiller mig dette spørgsmål ret ofte.

Jeg har denne vane med at forsøge at optimere tingene og foreslå komplekse løsninger (ikke nødvendigvis gode). Nå, du har fri vilje.

De ikke så gode pointer

Normal mangel på fleksibilitet. Du kan ikke vågne op en dag og beslutte dig for at forlade denne investering. Du får ikke meget af din investering tilbage, hvis du afslutter for tidligt.

Afkastet, selvom det er garanteret, ser ud til at være under niveau for en langsigtet investering. Men det er bare mig. Dine prioriteter/forventninger kan være anderledes.

Hvis du er interesseret i dette produkt, skal du ikke ignorere skattevinklen.

Som diskuteret tidligere i dette indlæg, opfylder ikke alle præmie- og præmiebetalingsbetingelser muligvis kriteriet for skattefritagelse (minimumsydelse ved dødsfald>=10 X årlig præmie). Husk dette aspekt.

I det eksempel, jeg har overvejet, er overlevelsesydelsen fritaget for skat, fordi den opfylder kriteriet. For dit tilfælde og foretrukne kombination er det muligvis ikke tilfældet.

Skattebehandlingen kan i alvorlig grad påvirke dine selvangivelser efter skat.

Afkastet fra traditionelle planer afhænger også af din alder. Når alt andet er det samme, falder afkast med tiltrædelsesalderen. Jeg viste afkastet for en 30-årig. Din alder kan være anderledes.

Det gode er, at du kan beregne din XIRR på forhånd (før du overhovedet køber produktet). Og afgør, om afkastet er godt nok for dig.

Derudover skal du ikke glemme den skatteændring, der skete tidligere i år om skattebehandling af traditionelle planer. For de traditionelle planer købt efter 31. marts 2023, hvis den kumulative årlige præmie overstiger Rs 5 lacs, vil udløbs-/overlevelsesydelsen fra sådanne planer være skattepligtig.

LIC Jeevan Utsav-brochure og politikformuleringer på LIC-webstedet

Ansvarsfraskrivelse: Registrering givet af SEBI, medlemskab af BASL og certificering fra NISM garanterer på ingen måde formidlerens præstation eller giver nogen garanti for afkast til investorer. Investering på værdipapirmarkedet er underlagt markedsrisici. Læs alle de relaterede dokumenter omhyggeligt, før du investerer.

Dette indlæg er udelukkende til uddannelsesformål og er IKKE investeringsrådgivning. Dette er ikke en anbefaling om at investere eller IKKE investere i noget produkt. De angivne værdipapirer, instrumenter eller indekser er kun til illustration og er ikke anbefalelsesværdige. Mine synspunkter kan være partiske, og jeg kan vælge ikke at fokusere på aspekter, som du anser for vigtige. Dine økonomiske mål kan være anderledes. Du har muligvis en anden risikoprofil. Du er muligvis i en anden livsfase, end jeg er i. Derfor må du IKKE basere dine investeringsbeslutninger på mine skrifter. Der er ingen ensartet løsning i investeringer. Hvad der kan være en god investering for visse investorer, er måske IKKE godt for andre. Og omvendt. Læs og forstå produktets vilkår og betingelser og overvej din risikoprofil, krav og egnethed, før du investerer i ethvert investeringsprodukt eller ved at følge en investeringstilgang.