LIC har lanceret en ny traditionel livsforsikring med enkeltpræmie. LIC Dhan Vriddhi (Plan nr. 869).

Lad os finde ud af om planen i detaljer.

Ved du, at der er en hurtig og enkel måde at forstå, hvilken slags forsikringsprodukt du køber? Deltagende, ikke-deltagende eller en ULIP. Og hvordan disse produkter adskiller sig. Læs dette indlæg for at finde ud af det.

Forfaldsprovenuet fra en livsforsikringsplan er kun fritaget for indkomstskat, hvis livsdækningen er mindst 10 gange den årlige præmie eller enkeltpræmien.

Fair nok. Hvad er problemet?

Lad os sige, at du betaler en enkelt præmie på Rs 5 lacs under LIC Dhan Vriddhi. Jeg valgte Rs 5 lacs, fordi fra dette regnskabsår, hvis den samlede præmie for traditionelle policer købt efter 31. marts 2023 overstiger Rs 5 lacs, vil forfaldsprovenuet ikke være fritaget for skat. Dette er ud over 10X premium-reglen.

I øvrigt er alle disse begrænsninger kun til overlevelses-/modenhedsfordele. Dødsfaldsydelse er altid fritaget for indkomstskat.

Når du kommer tilbage, har du 2 muligheder.

Hvorfor skulle nogen vælge en lavere forsikringssum og lade udløbsprovenu blive skattepligtig?

Nå, ikke så simpelt.

Mens den højere livsdækning (mulighed 2) sikrer, at modenhedsydelsen er skattefri, tager det også hårdt på afkastet.

Hvorfor?

Fordi en større del af din præmie/investering skal gå til at give dig livsdækning. Traditionelle produkter er uigennemsigtige, og du kan ikke finde ud af, hvordan dine penge bliver brugt til at give dig livsdækning. Disse dødelighedsomkostninger er dog indbygget i dine produktreturneringer. I tilfældet med LIC Dhan Vriddhi sker dette gennem lavere garanterede tilføjelser for mulighed 2. Vi vil se på dette aspekt senere i indlægget.

Alt andet er det samme,

Mulighed 1 vil tilbyde bedre før skat , men forfaldsprovenuet vil være skattepligtigt . Low Life-dæksel (Rs 6,25 lacs)

Mulighed 2 vil tilbyde inferior før skat , men forfaldsprovenuet vil være fritaget for skat . Høj levetid (Rs 50 lacs)

Hvis du nu skal investere i LIC Dhan Vriddhi, skal du overveje ovenstående aspekter og beslutte i overensstemmelse hermed.

For eksempel, hvis du tror, at du vil være i 0 % eller meget lav indkomstskat, når du modtager udbetaling (og ikke har behov for en stor livsdækning), så er du muligvis OK med mulighed 1 (1,25 X Single Premium). Fordi du tjener bedre afkast før skat (end mulighed 2), og du skal alligevel ikke betale meget skat.

Det gode er, at du på forhånd ved, hvor meget du får og hvornår. Den eneste usikkerhed er om din skatteklasse, når du modtager disse betalinger. Hvis du har en fast idé, kan du nemt beslutte dig.

Dødsydelse =forsikringssum ved død + påløbne garanterede tillæg

Forsikringssum ved død =1,25 X enkeltpræmie (mulighed 1) ELLER 10 X Single Premium (mulighed 2)

Vi skal se, hvordan garanterede tilføjelser beregnes i næste afsnit.

Udløbsydelse udbetales, hvis du overlever policeperioden.

Forfaldsydelse =forsikringsgrundlag + påløbne garanterede tillæg

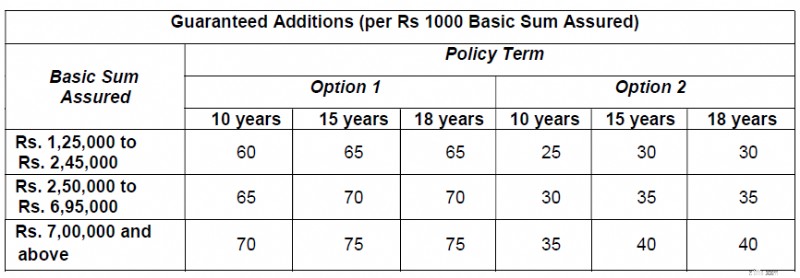

Kopierer tabuleringen fra LIC Dhan Vriddhis politikformuleringer.

Som du kan se, er Garanterede tilføjelser lavere for mulighed 2 . Langs forventede linier. Dette er for at inkorporere virkningen af højere dødelighedsomkostninger i tilfælde af mulighed 2.

Lad os forstå dette ved hjælp af en illustration.

Jeg tjekkede præmieberegneren på LIC-webstedet og valgte "Online"-købet som medium. Det er meningen, at du skal indtaste "Basic Sum Assured ” og ikke enkeltpræmien (som du ønsker at investere) som en del af beregningsflowet.

Bemærk, at "Basic Sum Assured" er forskellig fra Sum Assured on Death.

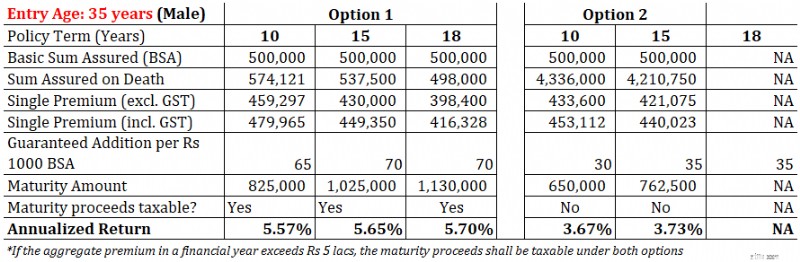

Jeg valgte Basic Sum Assured på Rs 5 lacs.

Adgangsalder:35 år (mand)

Politikperiode:15 år (Jeg valgte den længere periode)

Følgende tal blev automatisk beregnet.

Enkeltpræmie =430.000 Rs (ekskl. moms) (ved ikke, hvordan dette blev beregnet)

Forsikret sum ved dødsfald =5.37.500 Rs (dette er 1,25X Single Premium)

Single Premium =4.49.350 Rs (inkl. 4,5 % GST)

Hvad bliver løbetidsbeløbet?

Garanteret tilføjelse pr. år = (Basal Assured Sum of Rs 5 lacs/1.000) X 70 =Rs 35.000

Garanterede tilføjelser, der er påløbet i 18 års policeperiode = Rs 35.000 X 15 =Rs 5,25 lacs

Fordel ved modenhed = Grundlæggende forsikringssum + påløbne garanterede tillæg

=Rs 5 lacs + Rs 5,25 lacs =Rs 10,25 lacs

Du investerer Rs 4,49 lacs og får Rs 10,25 lacs efter 15 år.

Det er et årligt afkast på 5,65 % p.a.

Bemærk dette er før skat. Disse forfaldsprovenuet vil være skattepligtige (efter justering for din investering).

Forsikringsperiode:15 år

Grundlæggende forsikringssum =kr. 5 lacs

Enkeltpræmie =4.21.075 Rs (ekskl. moms) (ved ikke, hvordan dette blev beregnet)

Forsikret sum ved døden =Rs 42,1 lacs (dette er 10 X Single Premium)

Single Premium =4.40.023 Rs (inkl. 4,5 % GST)

Garanteret tilføjelse pr. år = (Basal Assured Sum of Rs 5 lacs/1.000) X 35 =Rs 17.500

Garanterede tilføjelser, der er påløbet i 18 års policeperiode = Rs 17.500 X 15 =Rs 2,62 lacs

Fordel ved modenhed = Grundlæggende forsikringssum + påløbne garanterede tillæg

=Rs 5 lacs + Rs 2,62 lacs =Rs 7,62 lacs

Du investerer Rs 4,40 lacs og får Rs 7,62 lacs efter 15 år.

Det er et årligt afkast på 3,73 % p.a.

Selvom afkastene er fritaget for afgift, er 3,73 % p.a. er et meget lavt afkast for et 15-årigt løbetidsprodukt.

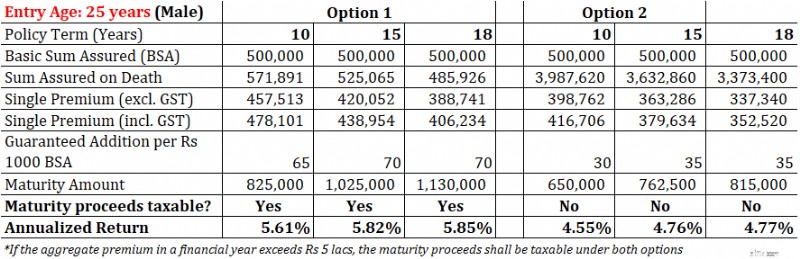

Bemærk, at afkastet også afhænger af din alder. Jeg beregner afkast for 2 indgangsaldre (25 og 35) for forsikringsgrundlaget på Rs. 5 lacs.

Som du kan se, er afkastet højere for lavere alder.

Jeg stoler på din dømmekraft.

Forskellige investorer har forskellige forventninger til et investeringsprodukt. Nogle ønsker sikkerhed og returgaranti. Nogle ønsker likviditet, mens andre er opsatte på gode afkast.

Med LIC ville jeg ikke bekymre mig om, at mine penge ikke kommer tilbage. Desuden, da LIC Dhan Vriddhi er en ikke-deltagende plan, ved du også på forhånd, hvad du køber. Hvad får du og hvornår. Du kan beregne CAGR/IRR. Ingen forvirring.

Samtidig skal du overveje afkastet og beskatningen af forfaldsprovenuet.

Er afkast på 3,5%-6% p.a. attraktivt nok til et produkt med en lang løbetid på 10 til 18 år? Ikke efter min mening.

Derudover er der sædvanlige fleksibilitetsproblemer ved traditionelle planer. Hvis du af en eller anden grund skal afslutte før politikkens udløb, er der også store udtrædelsesomkostninger.

Planlægger du at investere i LIC Dhan Vriddhi? Fortæl mig det i kommentarfeltet.

Ansvarsfraskrivelse :Registrering givet af SEBI, medlemskab af BASL og certificering fra NISM garanterer på ingen måde formidlerens præstation eller giver nogen garanti for afkast til investorer. Investering på værdipapirmarkedet er underlagt markedsrisici. Læs alle de relaterede dokumenter omhyggeligt, før du investerer.

Bemærk: Dette indlæg er udelukkende til uddannelsesformål og er IKKE investeringsrådgivning. Dette er ikke en anbefaling om at investere eller IKKE investere i noget produkt. De angivne produkter er kun til illustration og er ikke anbefalelsesværdige. I en produktanmeldelse er mit forsøg blot at forklare produktstrukturen og fremhæve fordele og ulemper. Mine synspunkter kan være partiske, og jeg kan vælge ikke at fokusere på aspekter, som du anser for vigtige. Derfor må du ikke basere dine investeringsbeslutninger baseret på mine skrifter. Der er ingen ensartet løsning i investeringer. Hvad der kan være en god investering for visse investorer, er måske IKKE godt for andre. Og omvendt. Læs og forstå produktets vilkår og betingelser og overvej din risikoprofil, krav og egnethed, før du investerer i ethvert investeringsprodukt .

Aktiemarked i dag:'Reflation Trade' sparkes tilbage i høj gear

TikTok Storytelling Leaders:Skabere omdefinerer indhold af høj kvalitet

De bedste stater for små virksomheder i 2022

Med renter på rekordlave, hvad er alternativet for opsparere?

Sådan bevarer og vokser du potentielt din portefølje på et volatilt marked