Fra den 1. april 2023 vil forfaldsprovenuet fra traditionelle planer (almindeligvis kendt som begavelsesordninger) med en årlig præmie på over 5 lacs Rs være skattepligtig.

Dette er en stor forandring. Vi er alle vokset op med at vide, at forfaldsprovenuet fra livsforsikringsplaner var fritaget for skat. Der var en mindre undtagelse, når livsdækningen var mindre end 10 gange den årlige præmie. Bortset fra det var udløbsprovenuet fra alle livsforsikringspolitikker fritaget for skat.

Det ændrede sig et par år, da regeringen. begyndte at beskatte højpræmie ULIP'er. Nu har regeringen. har udvidet omfanget og også bragt de traditionelle livsforsikringsordninger ind under skatteområdet.

Vil du hurtigt finde ud af de forskellige slags livsforsikringsordninger, så tjek dette indlæg.

Forfaldsprovenuet fra de traditionelle ordninger (bevillingsordninger) skal være skattepligtige forudsat:

Indkomsten fra sådanne ordninger skal behandles som "Indkomst fra andre kilder". Og ikke som kapitalgevinster.

Du kan reducere indkomsten med det betalte præmiebeløb, forudsat at du ikke har krævet fradrag for den betalte præmie i henhold til § 80 C (eller anden indkomstskat).

Derfor, hvis du tog skattefordel til investering i ordningen i henhold til § 80C, vil du ikke være i stand til at reducere den betalte præmie fra forfaldsbeløbet. Men som jeg forstår, hvis du investerer Rs 8 lacs om året og maksimalt udnytter Rs 1,5 lacs i henhold til Section 80C, kan du stadig trække Rs 6,5 lacs fra det endelige forfaldsbeløb og spare på skatten.

Denne tærskel på Rs 5 lacs for traditionelle planer er forskellig fra tærsklen på Rs 2,5 lacs for ULIP'er.

Så du kan investere Rs 4 lacs om året i en traditionel plan og Rs 2 lacs om året i en ULIP. Da ingen af tærskelværdierne (5 Rs lacs for traditionelle planer og Rs 2,5 lacs for ULIP'er) er overtrådt, skal du ikke betale skat af nogen af disse planer.

Du kan ikke investere i 2 traditionelle planer med en årlig præmie på Rs 3 lacs for at få skattefrit udløbsprovenu.

Eksempel 1 :Lad os sige, at du investerer i 2 planer (Plan X og Plan Y) med en årlig præmie på Rs 3 lacs hver. Nu er årlige præmier for begge planer under tærsklen på Rs 5 lacs. Men på samlet basis overskrider de tærsklen på Rs 5 lacs.

I dette tilfælde kan du vælge den police, hvis løbetid du vil acceptere som skattefri. Min vurdering er baseret på den afklaring, indkomstskatteafdelingen gav i sagen om beskatning af ULIP'er.

Hvis du vælger X, bliver forfaldsprovenuet fra Plan X skattefrit, men forfaldsprovenuet fra Plan Y bliver skattepligtigt. Begge kan ikke være skattefrie (da deres præmiebetalinger faldt sammen i mindst et af årene, og tærsklen på Rs 5 lacs blev overskredet).

For at provenuet skal være skattefrit, skal denne betingelse være opfyldt hvert år.

Eksempel 2 :Du køber en ny plan (Plan A) i april 2023 med en årlig præmie på Rs 3 lacs for de næste 10 år. Politikken i FY2034.

I april 2032 køber du en anden plan med en årlig præmie på Rs 4 lacs. Forsikringsperiode på 10 år.

I FY2033 betaler du en præmie på Rs 7 lacs (Rs 3 lacs + 4 lacs) til traditionelle planer. Der er overlapning på kun 1 år i disse planer.

Da denne tærskel på Rs 5 lacs blev overtrådt i FY2033 på samlet basis (men ikke individuelt), forfaldsprovenuet fra kun én af planerne vil være fritaget for skat. Og du kan vælge hvilken. Enten Plan A eller Plan B. Ikke begge dele. Du kan vælge en, hvor du sandsynligvis vil tjene bedre afkast.

Skatteincitamenterne blev tilbudt skatteyderne for at tilskynde til besparelser og for at subsidiere omkostningerne ved livsforsikring. Men ikke ubegrænsede besparelser. Derfor, hvis du ser på de skattemæssige fordele ved investering, blev disse begrænset til Rs 1,5 lacs pr. regnskabsår i henhold til afsnit 80C.

Ikke nok med det, indtægterne fra nogle af disse investeringer blev gjort skattefrie. Regeringen mener dog, at disse incitamenter er blevet misbrugt til at opnå skattefri afkast. Det er klart, at små investorer ikke kan misbruge systemet mere end et punkt. Det er de større investorer (HNI'er), som regeringen synes på vagt over for.

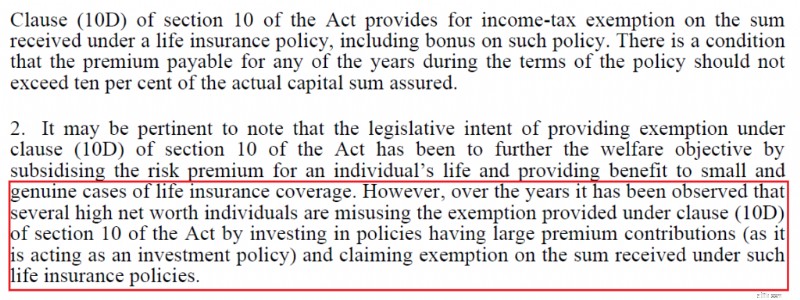

Her er et uddrag fra Budgetnotat.

Det er i øvrigt ikke alle Section 80C-investeringer, der nyder skattefrit afkast. Tænk på ELSS, SCSS, NSC og nu endda EPF og ULIP'er. Beskatning af traditionelle planer er således et logisk skridt fremad.

PPF er den sidste bastion, men det er for politisk følsomt. Derudover var der altid et loft over investeringerne i PPF. Det kunne således aldrig misbruges i samme omfang som andre produkter.

Lad os se på, hvordan regeringen har bragt forskellige investeringsprodukter ind i skattenettet.

Aktiefonde og aktier :Hentet under skattenettet i Budget 2018

Unit Linked Insurance Plans (ULIP'er) :Højpræmie-ULIP'er bragt ind under skattenettet i Budget 2021.

EPF-bidrag :Arbejdsgiverbidrag bragt under skattenettet i Budget 2020. Medarbejderbidrag (over Rs 2,5 lacs) i Budget 2021.

Det er kun logisk, at traditionelle højpræmieplaner også begyndte at blive beskattet.

Tærsklen på Rs 5 lacs sikrer også, at mindre investorer ikke bliver berørt. Og det stemmer også overens med, hvordan andre produkter er blevet bragt ind under afgiftsnettet.

Med aktiefonde og aktier er LTCG op til Rs 1 lac fritaget for skat. Nyttigt for små investorer. Meningsløst for store porteføljer.

Kapitalgevinster fra ULIP'er med årlige præmier op til Rs 2,5 lacs er stadig fritaget for skat.

EPF-bidrag op til Rs 2,5 lacs er stadig fritaget for skat.

Dødsfaldsydelsen fra enhver livsforsikringsplan (periode, ULIP eller traditionel) forbliver fritaget for skat, uanset den årlige betalte præmie. Kun forfaldsprovenuet fra traditionelle planer (med årlige præmier over Rs 5 lacs og købt efter den 31. marts 2023) er skattepligtige.

Forfaldsprovenuet fra traditionelle planer købt frem til 31. marts 2023 forbliver fritaget for skat, uanset den betalte præmie. Hvis du har betalt den første præmie den 31. marts 2023 eller før, er din police derfor sikret mod skat. Bemærk, at du muligvis betaler præmie for sådanne planer (købt den 31. marts 2023 eller før) i de kommende år, men en sådan præmie tæller ikke med i tærsklen på Rs 5 lacs.

Således kan du undtage massivt skub fra forsikringsbranchen til at sælge traditionelle højpræmieplaner inden den 31. marts 2023. En smule overrasket over, at regeringen gav puden på 2 måneder. ULIP'er og aktieinvesteringer fik ikke sådan en polstring. Reglen trådte i kraft den 1. februar.

Annuitetsordninger eller pensionsordninger (LIC Jeevan Akshay og LIC New Jeevan Shanti) påvirkes ikke. Indtægten fra sådanne planer var alligevel skattepligtig.

Det er et genialt træk.

Der er ingen grund til, at traditionelle livsforsikringsordninger fortsat skal nyde særlig skattemæssig behandling, når alle andre investeringsprodukter bliver beskattet.

Selvom beskatning af investeringsprodukt er en vigtig variabel i beslutningsprocessen, kan den ikke være den eneste. Du skal vælge investeringsprodukter, der hjælper dig med at nå dine økonomiske mål. Baseret på din risikovillighed og økonomiske mål.

Hvad er problemerne med traditionelle planer?

Høje omkostninger og udgangsbøder. Lav fleksibilitet. Dårligt afkast.

Du kan være ok med alt det. De fleste investorer forstår dog ikke produktet og konsekvenserne af høje exit-straffe. De stoler på, at sælgeren varetager deres interesser. Forudindlæste provisioner knyttet til salget af sådanne planer kan dog sætte investorernes interesse på bagsædet. Frontloadingen af incitamenter gør også disse produkter modne til fejlsalg. Forresten, front-loaded provisioner er også årsagen til høje exit sanktioner.

Da IRDA, forsikringstilsynsmyndigheden, er ligeglad med at undersøge dette åbenlyse spørgsmål, er det godt, at regeringen har angrebet disse planer, omend med et meget andet motiv.

Dette tweet fra Ms. Monika Halan, en forfatter og formand for IPEF SEBI, fanger på passende vis problemet.

Hvorfor skal der gives indrømmelser til en industri, der ødelægger detailbesparelser? Hvordan ødelægger de besparelser? Bed dem om at dele udholdenhedsraten for 10, 15, 20 års forsikringer. Tidlige tilbagekøb medfører enorme omkostninger for forsikringstagerne. De får ikke engang deres kapital tilbage. pic.twitter.com/OEmXbauncq

— Monika Halan 🇮🇳 (@monikahalan) 7. februar 2023Min eneste klage er, at regeringen kunne have holdt denne tærskel lavere. ULIP'er har en tærskel på Rs 2,5 lacs. En lavere tærskel ville have tvunget endnu mindre investorer til at tænke dybere, før de investerede i sådanne planer. Det er trods alt den lille investor, der er mest berørt af så dårlige investeringsbeslutninger.

Udvalgt billedkredit :Unsplash