Hvis du planlægger at købe en livsforsikringspolice, hvad er den største bekymring, du har?

Din største bekymring er højst sandsynligt:Om forsikringsselskabet vil afgøre kravet ved min død?

Og dette spørgsmål er meget vigtigt, for hvis forsikringsselskabet ikke betaler kravet, går alle de betalte præmier til spilde. Endnu vigtigere, hvis forsikringsselskabet afviser kravet, kan din familie stå over for alvorlige økonomiske problemer. Tænk på dit udestående boliglån. Eller børns uddannelse. Eller forældres velbefindende.

Derfor vil du som en potentiel køber gerne dæmpe sådanne bekymringer, ikke?

Nå, der er to måder.

Vi kommer til (2) i den senere del af dette indlæg. Lad os fokusere på (1).

For (1) kan vi se på de tidligere skadesafviklingsdata fra livsforsikringsselskaber. Hvis en virksomhed har en god erstatningsudbetaling, kan du forvente, at den fortsætter den gode rekord. Ja, der er ingen garanti. Det er dog stadig et bedre valg end en virksomhed med en dårlig sagsbehandling. Enig?

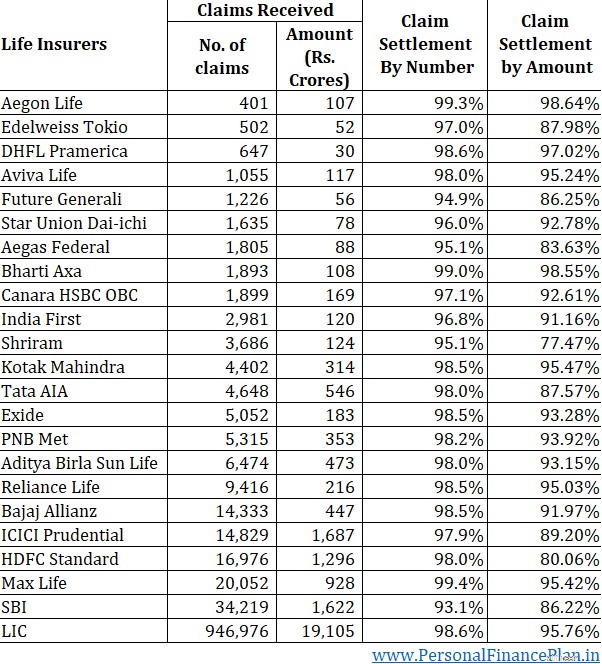

I januar 2022 offentliggjorde IRDA, forsikringstilsynsmyndigheden, skadesafviklingsdataene for livsforsikringsselskaber for FY2020-2021. Lad os se på dataene og se, hvad de fortæller os.

Et kravafviklingsforhold på 95 % betyder, at virksomheden afviklede 95 ud af hver 100 modtagne krav.

Det er klart, højere jo bedre.

Alle undtagen 2 virksomheder rapporterer skadeafviklingsforhold på 95 % eller mere.

14 ud af 23 virksomheder kan prale af en afregningsgrad på mere end 98%.

3 virksomheder rapporterer mere end 99%.

Det er godt.

Men der er et problem. Nogle gange kan tallene skjule mere, end de afslører.

Disse data gælder for alle typer livsforsikringer tilsammen.

Hvad hvis forsikringsselskabet afgør skader med lav værdi (i ULIP'er eller traditionelle planer), men afviser højværdikrav (i periodeforsikringsordninger)?

Og det er muligt. Når alt kommer til alt, er erstatningsbeløbet et meget større multiplum af den årlige præmie i tilfælde af tidsbegrænsede forsikringsordninger. For eksempel kan en præmie på 12.000-15.000 om året give dig en livstidsdækning på Rs 1 crore. Forsikringssum er 600-700X årlig præmie. Derfor skal forsikringsselskabet (eller genforsikringsselskabet) betale et meget større beløb fra lommen i tilfælde af løbetidsplaner.

Sammenlign dette med traditionelle livsforsikringsordninger og ULIP'er, hvor forsikringssummen på grund af skattereglerne og produktstrukturen normalt er 10 gange årlig præmie.

Med en sådan økonomi ville du forvente, at livsforsikringsselskaberne IKKE betaler erstatningskrav med glæde i tilfælde af tidsforsikringsordninger. De ville undersøge mere og være mere ivrige efter at finde måder at afvise krav på.

Nu, da du ønsker at købe en tidsbegrænset livsforsikringsplan, vil du gerne kende skadesafviklingsregistret for tidsbegrænsede forsikringsordninger. Desværre leverer hverken IRDA eller livsforsikringsselskaberne sådanne data.

Heldigvis har vi en proxy. IRDA-årsrapporten giver også data om skadeafvikling efter ydelsesbeløb.

Lad os sige, at et livsforsikringsselskab modtager 1000 skader på et år. Den godkender 990 krav og afviser 10 krav.

Kravafviklingsforhold efter antal=990/1000 =99 % (det er godt)

Lad os nu sige, at ud af disse 1000 krav var 950 krav fra traditionelle planer og ULIP'er. Og de resterende 50 krav var fra periodeplaner.

Lad os yderligere antage, at 950 krav var Rs 5 lacs hver. Og fristplankravene var Rs 1 crore hver. Forsikringsselskabet afgør 100 % af 950 krav fra traditionelle planer og ULIP'er, men afregner kun 80 % af kravene (40 ud af 50) i løbetidsplaner.

Ser vi på skadeafviklingsprocenten efter antal, er skadeafviklingsprocenten stadig 99%.

Men hvis vi ser på skadeafviklingen efter ydelse, er tallet meget lavere.

Forsikringsselskabet modtog erstatningskrav til en værdi af 97,5 crores (950 x 5 lacs + 50 X 1 crore).

Forsikringsselskabets afregningsforhold til en værdi af 87,5 crores (950 X 5 lacs + 40 X 1 crore).

Skadsafviklingsforhold efter ydelsesbeløb =89,75 % (dette tal ser ikke godt ud).

HDFC Life har et skadeafviklingsforhold på 98 % efter antal og kun 80 % efter ydelsesbeløb. Ikke godt.

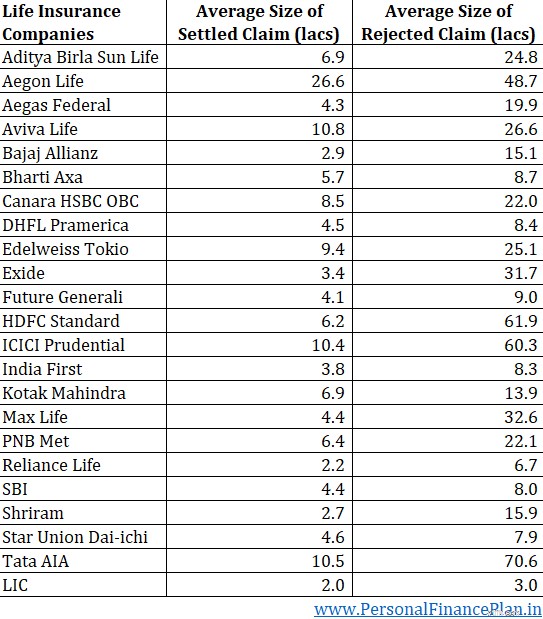

Jeg gengiver også under den gennemsnitlige størrelse af afgjorte og afviste livsforsikringskrav (for individuelle policer) i FY2021.

Du kan se, at størrelsen af gennemsnitlige afviste krav er meget højere end afgjorte krav.

Ja, du må forvente større kontrol, fordi flere penge er på spil. Desuden, hvis man har til hensigt at bedrage et forsikringsselskab, er det sandsynligt, at han gør dette ved at købe en højværdipolitik som en livsforsikringsplan. Det er dog ikke klogt at antage, at ægte sager ikke afvises (hvor der ikke var nogen hensigt om svindel).

Hvorfor skulle ægte sager blive afvist?

På grund af væsentlige tavshedspligter.

Hvis du ikke afslører dine helbredsforhold på tidspunktet for køb af policen, kan forsikringsteamet ikke prissætte policen korrekt, og forsikringsselskabet er berettiget til at afvise kravet (efter at det har opdaget om ikke-oplyste forhold).

Tavshedspligt kan være et tilfælde af udeladelse. Du glemmer at dele en helbredstilstand med virksomheden. Gør det venligst ikke.

Eller en kommissionshandling. Du skjuler bevidst detaljer for forsikringsselskabet. Ingen nåde for sådanne købere.

Jeg kender dog tilfælde, hvor salgschefer fra forsikringsselskaber vildleder og opfordrer købere til ikke at oplyse om visse betingelser, da det ville mindske chancerne for udstedelse af policer. Dette er dårlig dømmekraft fra en del af køberen, og forsikringsselskaberne deler skylden. Som køber skal du forstå, at sælgeres incitamenter er knyttet til antallet af policer, de sælger. Ikke knyttet til om kravet på den solgte police blev afgjort eller afvist.

Hvis en virksomhed siger, at de har fået for mange svigagtige krav (eller hemmeligholdelseskrav), skal du ikke købe argumentet.

Hvordan er det muligt, at en bestemt virksomhed får mere end sin andel af svindel og hemmeligholdelsessager? Hvorfor skulle købere skjule forsøge at bedrage eller skjule deres helbredsforhold kun for det forsikringsselskab? Giver ingen mening, vel?

Hvis et bestemt forsikringsselskab har en historie med lave skadeafviklingsforhold efter ydelsesbeløb, det er en anklage mod deres salgspraksis og deres kravafviklingskultur.

Du kan gennemgå mine indlæg om erstatningsforhold for livsforsikringsselskaber i de foregående år. FY2016 FY2018

Køb den tidsbegrænsede forsikringsordning fra et forsikringsselskab med mere end 98 % skadeafviklingsforhold efter antal og mere end 95 % (eller mindst 90 %) skadeafviklingsforhold efter ydelsesbeløb. Derudover skal du fokusere på trenden. Hvis der er en skarp divergens mellem de 2 erstatningsforhold for en virksomhed i mange år, du har en grund til at være skeptisk over for et sådant livsforsikringsselskab.

I henhold til § 45 kan et livsforsikringskrav ikke afvises, hvis din forsikring er over 3 år gammel. Selvom du ved købet skjulte en medicinsk tilstand for forsikringsselskabet, har forsikringsselskabet således 3 år til at orientere sig om tavshedspligt. Efter tre år kan policen ikke afvises på grund af hemmeligholdelse.

Selvom dette er trøstende, skal du ikke blive selvtilfreds. To grunde til dette.

Husk altid, at selv en virksomhed med 99,5 % skadeafviklingsgrad efter antal har afvist 0,5 % af kravene. Hvis du IKKE er flittig, kan du falde i de uheldige 0,5 % af de afviste ansøgninger. Og en virksomhed med 95 % afregningsgrad afregner 95 % af skaderne. Din sag kan være i disse 95 % afgjorte krav.

Livsforsikringsplaner har kun én forsikret begivenhed . Forsikringstagers bortgang. I modsætning til en sygeforsikringsplan, hvor der kan være afbrydelse mellem, om en bestemt behandling er dækket eller ej, er den forsikrede begivenhed i en periodeforsikring ret objektiv . Det er svært at have en meningsforskel om, hvorvidt en person er død eller levende. Derfor kan den eneste årsag til afvisning være, at du ikke har givet korrekte oplysninger (medicinske eller økonomiske) på tidspunktet for køb af policen.

Foretag derfor fuldstændige sundhedsmæssige (og økonomiske) oplysninger, mens du køber en livsforsikringsplan. Du bestemmer ikke, hvilke oplysninger der er væsentlige eller ej. Lad forsikringsselskabet bestemme det.

Husk, at du ikke kommer til at bestride nogen fejl i din ansøgning. Din familie bliver nødt til at kæmpe ud af det. Kun forsikringsselskaberne har adgang til de "optagede linjer", ikke din familie. Hvordan vil de bestride forsikringsselskabets krav?

Derfor, hvis du køber forsikringen over telefon og afslører dine helbredsforhold til salgschefen, skal du også gøre det til et punkt at dele de samme oplysninger med forsikringsselskabet via en e-mail. Kopier også sådanne e-mails til et familiemedlem. Og sørg for, at disse sundhedstilstande er fanget i forslagsformularen, der er vedhæftet din politik.

Forsikringsselskaberne udsteder forsikringerne i god tro, da der er meget informationsasymmetri. Du ved meget mere om dit helbred, end forsikringsselskabet gør. Hold din ende af købet.

Opslaget blev første gang offentliggjort i februar 2022.