Jeg ved godt, at det lyder som click-bait. Og det er det.

Lyder det dog ikke som en god investering?

Du betaler 100.000 Rs hvert år i 15 år. Og så får du Rs 2 lacs årligt i de næste 15 år, hvilket reelt fordobler din samlede investering.

Hvis du er funktionær i begyndelsen til midten af fyrrerne, kan det slå an. En af dine største bekymringer (bortset fra at beholde dit job) er, hvordan du vil styre dine udgifter, når du går på pension. Når du går på pension, stopper indkomsten, men udgifterne gør det ikke. Det er derfor, sådanne pensionsfokuserede produkter (som diskuteret ovenfor) virker så attraktive.

Men bør du investere i sådanne produkter? Der er fordele og ulemper. Lad os i dette indlæg udforske begge sider. Lad os starte med det positive.

Enkel og let at forstå. Ingen jargon.

Du ved, hvad du får.

Ingen risiko. Garanteret afkast. Og tilsyneladende tilstrækkelig.

Du ved ikke, hvad bankindskud vil tilbyde, når du går på pension. Derfor er det en god idé at fastlåse rentesatsen.

En lille smule livsforsikring også.

Hvad vil du ellers have?

En fremragende del af disse produkter er, at du ved præcis, hvad du går ind til. Du ved alt om planen.

Nogle gange, også i sådanne planer, kan produktstrukturen virke kompliceret på grund af yderligere fordele med fancy nomenklatur såsom garanterede tilføjelser. Men trods alt kan du beregne, hvad du får og hvornår. Og disse oplysninger er tilstrækkelige til din analyse.

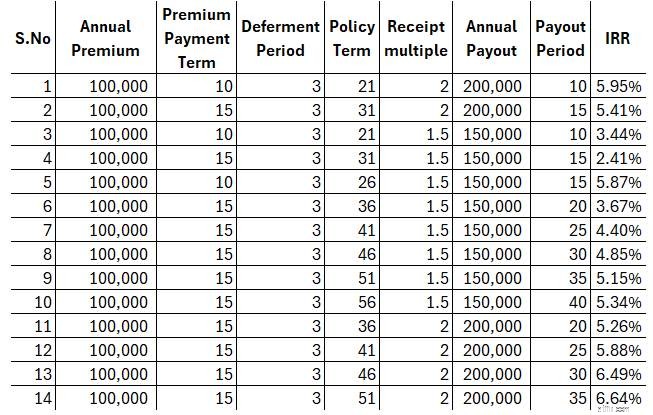

Bemærk :Jeg har overvejet et hypotetisk eksempel. Det kan være en hvilken som helst anden kombination af præmiebeløb, betalingshyppighed (månedlig/kvartalsvis/halvårlig/årlig), henstandsperiode, udbetalingsbeløb, udbetalingshyppighed og udbetalingsperioden. Uanset kombinationen kan du beregne dit endelige afkast, hvis du overlever policens løbetid. Jeg forstår, at 2 lacs Rs om året under pensionering muligvis ikke er tilstrækkeligt. Men efterhånden som inputtet ændres, kan outputtet også ændre sig.

Troen på, at disse produkter er bedre, end de i virkeligheden er.

Nogle gange, når vi kun fokuserer på tallene på øverste niveau (betal Rs 1 lac og få Rs 2 lac), prøver vi måske ikke at finde ud af, om vi får tilstrækkeligt afkast.

For en mere objektiv vurdering skal du også beregne nettoafkastet fra sådanne produkter. Bevæbnet med sådanne oplysninger vil du være i stand til at træffe en informeret beslutning. Dette kan nemt gøres på Microsoft Excel eller enhver anden regnearkssoftware.

Som du kan se fra ovenstående tabel, har jeg beregnet IRR for forskellige kombinationer.

Alt andet lige, falder nettoafkastet fra produktet, hvis betalingen til mig starter for sent. Derfor falder dit nettoafkast fra produktet, jo længere din præmiebetalingsperiode og udsættelsesperioden er. Og det er skuespillet. Og du kan også se, at forøgelse af udbetalingsperioden ikke ændrer IRR meget.

Du skal beslutte, om disse er dårlige eller tilstrækkelige afkast fra en langsigtet investering.

Du kan stadig gå efter et sådant produkt (på trods af at du føler, at afkastet er lavt). Fordi det løser en use-case for dig. Eller at du vil kunne sove bedre, hvis du ved, at du har dækket en del af dine pensionsudgifter i nogle år. Men hvis du laver denne øvelse, ved du, hvad du går ind til. Og det er vigtigt. Dette reducerer muligheden for skuffelse eller desillusion med produktet senere.

Et andet problem med alle traditionelle planer er, at sådanne planer er svære at forlade. Disse planer er langsigtede planer. Du kan efter nogle år vurdere, at du ikke længere har brug for en sådan plan. Eller denne plan passer ikke til dine behov. Du kan ikke gøre meget. Hvis du afslutter for tidligt, skal du tage et hårdt straffeslag.

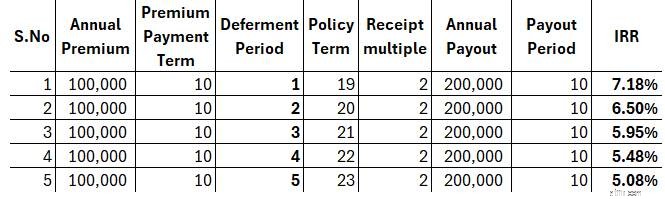

Henstandsperioden er afstanden mellem din sidste præmiebetaling og den første betaling fra forsikringsselskabet.

Du ville ofte læse noget som dette i brochurer/illustrationer af sådanne planer.

Du betaler Rs. X om året i 10 år. Du vil få Rs Y om året i de næste 10 år fra det 12. år.

Der er også en fangst her. Og dette er bevidst af forsikringsselskaberne.

Du betaler præmie i starten af året.

Forsikringsselskabet, mens det skriver 12. år, betyder slutningen af året. Du får effektivt din første betaling ved udgangen af det 12. år. Med andre ord starten på det 13. år.

Derfor er afstanden mellem din sidste betaling og den første kvittering 3 år (og ikke 2 år som brochuren eller illustrationen synes at antyde). Igen, ganske bevidst af forsikringsselskaberne. Denne forvirring kan nemt undgås.

Denne udsættelsesperiode gør livet nemt for forsikringsselskaberne. Det er simpelt spil på tidsværdien af penge.

Lad os se, hvordan udsættelsesperioden påvirker afkastet i en sådan investeringsplan.

Årlig præmie =Rs 1 lac, præmiebetalingsperiode:10 år

Årlig udbetaling:Rs 2 lacs, udbetalingsperiode:10 år.

Den eneste ændring vil være i udsættelsesperioden, som også vil ændre policeperioden.

Som du kan se, reducerer en stigning i udsættelsesperioden hurtigt dit nettoafkast fra produktet.

I øjeblikket ejer jeg ikke sådanne produkter i min portefølje. Og planlægger ikke at tilføje i det mindste snart.

Men det er bare mig.

Desuden har jeg gennem årene lært at acceptere, at beslutningerne om økonomisk planlægning ikke behøver at være perfekte. Det er også OK at gå med lidt suboptimale løsninger, hvis det giver dig ro i sindet. Produkter som disse kan gøre præcis det for dig. Derfor kan du overveje sådanne produkter til din portefølje, hvis sådanne produkter ikke er hele din pensionsordning. Du ønsker måske komfort i disse planer kun for dine grundlæggende og væsentlige udgifter under pensionering. Tag højde for inflation i udgifter. For andre udgifter vil du måske se ud over sådanne garanterede returprodukter.

Hvad synes du om sådanne produkter?

Og ja, hvis du skal investere, skal du først forstå, hvad du køber. Hvis du ikke forstår, hvordan det tilføjer værdi til din overordnede økonomiske plan, så har vi et problem.

Derfor, hvis du er opsat på sådanne produkter blot for fred i sindet, så brug lidt tid på at regne disse tal ud, før du investerer, og hvordan et sådant produkt passer ind i det overordnede system.

Begge er ikke-deltagende livsforsikringsordninger.

Under en livrenteordning betaler du et vist beløb (som engangsbeløb eller over mange år) til forsikringsselskabet. Og forsikringsselskabet garanterer dig indkomst for livet, uanset hvor længe du lever. Derfor påtager forsikringsselskabet sig risikoen for lang levetid (risikoen for, at du lever for længe).

Under planer, som jeg diskuterede ovenfor, tager forsikringsselskabet ikke risikoen for lang levetid. Forsikringsselskabet betaler dig kun i et vist antal år . Som defineret i kontrakten. I den forstand er disse planer ringere end livrenteordninger.

Men disse planer giver en enorm fordel i forhold til livrenteordninger.

Indkomst fra livrenteordninger er skattepligtig. Beskattes efter din marginale indkomstskattesats.

Indkomst fra sådanne planer er fritaget for skat under forudsætning af opfyldelse af visse betingelser. Den samlede akkumulerede årlige præmie for alle traditionelle (ikke-tilknyttede) planer må ikke overstige Rs 5 lacs. Og livsdækningen skal være mindst 10 gange den årlige præmie.

Hvorfor får disse planer sådanne fordele?

Fordi disse er livsforsikringsordninger, og provenuet fra livsforsikringsordninger er fritaget for skat, hvis forsikringssummen (dødsfald) er mindst 10 gange den årlige præmie

Livrenteordninger opfylder ikke betingelsen om Dødsydelse 10X årlig/engangspræmie. Faktisk er der i visse annuitetsvarianter (uden retur af købesummen) ingen dødsfaldsydelse. Derfor er indkomsten fra livrenteordninger skattepligtig.

Almindelige læsere vil vide, at jeg godt kan lide livrenteordninger og mange gange har fremhævet, hvordan livrenteordninger kan tilføje værdi til pensionsporteføljer, hvis den rigtige livrentevariant købes i den rigtige alder.

Ansvarsfraskrivelse: Registrering givet af SEBI, medlemskab af BASL og certificering fra NISM garanterer på ingen måde formidlerens præstation eller giver nogen garanti for afkast til investorer. Investering på værdipapirmarkedet er underlagt markedsrisici. Læs alle de relaterede dokumenter omhyggeligt, før du investerer.

Dette indlæg er udelukkende til uddannelsesformål og er IKKE investeringsrådgivning. Dette er ikke en anbefaling om at investere eller IKKE investere i noget produkt. De angivne værdipapirer, instrumenter eller indekser er kun til illustration og er ikke anbefalelsesværdige. Mine synspunkter kan være partiske, og jeg kan vælge ikke at fokusere på aspekter, som du anser for vigtige. Dine økonomiske mål kan være anderledes. Du har muligvis en anden risikoprofil. Du er muligvis i en anden livsfase, end jeg er i. Derfor må du IKKE basere dine investeringsbeslutninger på mine skrifter. Der er ingen ensartet løsning i investeringer. Hvad der kan være en god investering for visse investorer, er måske IKKE godt for andre. Og omvendt. Læs og forstå produktets vilkår og betingelser og overvej din risikoprofil, krav og egnethed, før du investerer i ethvert investeringsprodukt eller ved at følge en investeringstilgang.

Refinansiering af dit realkreditlån:Fordele, omkostninger og hvornår du skal overveje

Hvordan højere renter kan ramme forbrugerne

2020 ændrede så meget på, hvordan vi bruger og sparer. Det er tid til at stramme disse fem områder af dit budget, mens vi sejler videre ind i et nytår.

Hvordan dette EveryDollar-par betalte kontant for en lastbil

Investering for en bæredygtig fremtid – ESG Investing