Ikke direkte. IRDA tillader ikke krav-baseret indlæsning.

Men på en stille, skjult og lusket måde.

Hvordan?

Lad os finde ud af det i dette indlæg.

Kravsbaseret indlæsning betyder at hæve præmien, fordi du har fremsat et krav i policen.

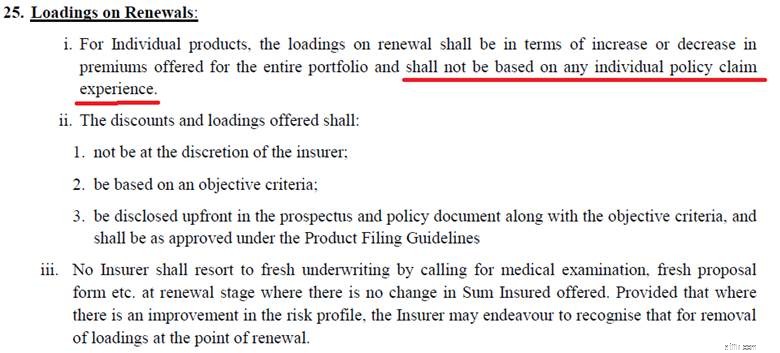

IRDA Sygesikringsbestemmelser tillader ikke skadesbaseret indlæsning.

Det betyder, at forsikringsselskabet ikke kan forhøje din præmie simpelthen fordi du har fremsat et krav i det foregående år.

Dette er eksplicit skrevet i IRDA Health Insurance Regulations, 2016. Sort på hvidt.

Bemærk, at forsikringsselskaber stadig kan forhøje præmien, når du bliver ældre eller på grund af generelle ændringer i forsikringspolitikken, men sådanne stigninger skal gælde ligeligt for alle forsikringstagere i samme plan. De kan ikke selektivt hæve præmierne kun for dem, der har gjort krav i det foregående forsikringsår.

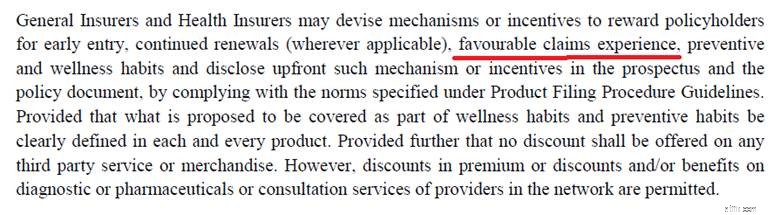

Men mens IRDA ikke tillod krav-baseret indlæsning, udelod IRDA et smuthul. Kopiering af et uddrag fra Sygesikringsreglementet, 2016.

Forsikringsselskaber kan ikke PANALISERE dig for at gøre krav.

Men de kan BELØNNE dig for IKKE at gøre krav.

Og det er dette smuthul, forsikringsselskaber bruger til at omgå restriktioner omkring skadesbaseret indlæsning.

Jeg siger ikke, at alle forsikringsselskaber gør dette. Desværre gør mit forsikringsselskab dette.

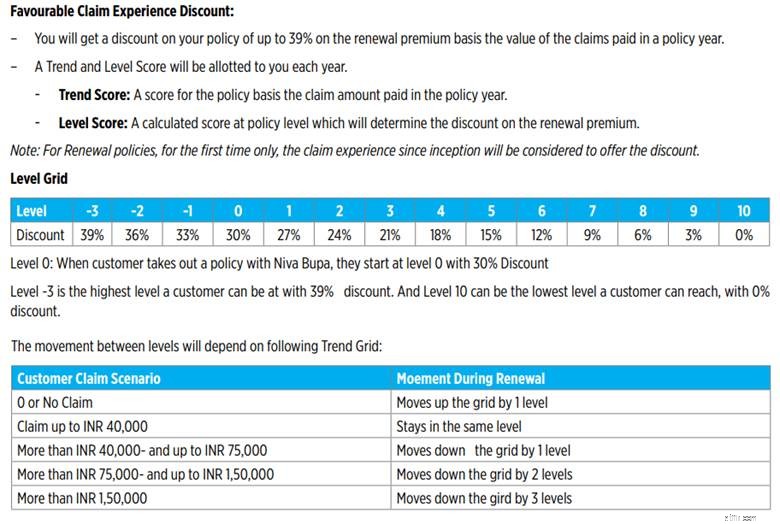

Da jeg fornyede min sygeforsikringspræmie, bemærkede jeg en mærkelig linjepost i præmiekvitteringen.

Rabat på gunstige kravoplevelser =~16.000

Denne rabat er næsten 50 % af den endelige præmie. I mangel af en sådan rabat ville præmien faktisk have været næsten 50 % højere. Kæmpe, ikke?

Der var ikke noget sådant hoved i det foregående års kvittering. Det er klart, at dette er nyindført og ikke uden grund. Samlet set er ændringen i den endelige præmie (i forhold til sidste år) marginal. En del af årsagen er også GST-nedsættelsen. Det er dog klart, at rabatbeløbet (eller %) er blevet justeret for at holde præmien stabil.

Der var ingen beskrivelse af "Rabat ved gunstig skadeoplevelse" i politikdokumentet. Men da jeg søgte på forsikringsselskabets hjemmeside, fandt jeg følgende uddrag til en anden plan. Fair at antage, at dette også gælder for min plan.

Hvis du tænker på denne tilgang, og hvordan den kan fifles til short-change forsikringstagere, er potentialet enormt. For forsikringsselskabet. Ikke for dig.

Intet er nogensinde så sort og hvidt. Derfor er det vigtigt også at overveje forsikringsselskabernes perspektiv.

Husk forsikringsselskaber er for-profit-virksomheder og skal have tilstrækkeligt overskud.

Lad os sige, at forsikringsselskabet ikke tjener nok penge på en sygeforsikringsplan. Og hvorfor skulle det ske?

Fordi forsikringsselskabet modtager flere krav i henhold til policen. Langt mere, end det ville ønske.

Hvad kan forsikringsselskabet gøre?

Yderligere bemærk, at stigningen i præmien ikke rigtig er forbundet med sværhedsgraden af din tilstand . Strukturen for reduktion/genoprettelse af rabat fremgår af policens ordlyd. Det er ikke vilkårligt, selvom forsikringsselskabet altid kan ændre strukturen. Derudover er belastningen (reduktion i rabat) ikke permanent. Du har muligvis fremsat et krav, som reducerer rabatten næste år. Men hvis du ikke gør noget krav i de kommende år, stiger rabatprocenten igen.

Lad os sige, at din basispræmie (før skadeerfaringsrabat) er Rs 50.000, og det forbliver sådan i de næste 5 år. Ønsketænkning, men lad os lege med. Forsikringsselskabet giver en rabat på 30 % på præmien. Så du betaler Rs 35.000 netto. Du fremsatte et krav på Rs 10 lacs. Hvis dit forsikringsselskab også har en lignende rabatmatrix som min, falder din rabatprocent til 21%.

Forudsat at præ-rabatpræmien forbliver den samme Rs 50.000. Du får 21 % reklamationsrabat. 10.500 Rs. Den endelige præmie er 39.500 Rs.

År Premium KravsbeløbBemærk :"Tilstrækkeligt" er subjektivt. Det er ikke svært at se, hvordan forsikringsselskaber kan forsvare enhver bevægelse under dække af at tjene tilstrækkelige penge.

Hvis den går som en and og kvaksalver som en and, er den en and.

Ingen mængde af forklædning kan skjule den sande hensigt.

Kravsbaseret indlæsning er tilbage.

Og som forsikringstagere skal vi være forsigtige. Forsikringsselskaberne tester måske bare vandet. Når først denne praksis er blevet accepteret (selv om den er tilbageholdende) i branchen, kan forsikringsselskaberne hæve basispræmierne (dette sker i hvert fald) og foretage ugunstige ændringer i skadesrabatmatricen med jævne mellemrum. Dobbelt overfald til forsikringstagerne.

IRDA skal præcisere, hvad det betød med incitamenter til forsikringstagere baseret på "Faglig skadeerfaring". Det er klart, at dette incitament bliver brugt til at omgå restriktioner for krav baseret på indlæsning . Gennem sådanne tiltag holder forsikringsselskaberne sig til bogstaven i sygesikringsreglerne, ikke til ånden i reglerne.

Hensigten bag omtalen af "Favourable Claims experience" må have været at belønne et godt helbred og lavere præmie for dem, der ikke gør krav. Forsikringsselskaber bruger dette til at straffe disse krav.

Vil anmode IRDA om at gøre en af følgende 2 ting.

Jeg præsenterede også denne udvikling fra et forsikringsselskabs perspektiv. Men i betragtning af hvordan forsikringsselskaber har opført sig gennem de sidste mange år, stoler jeg bare ikke på forsikringsselskaber. Og jeg er sikker på, at de fleste forsikringstagere vil dele denne følelse.

Derfor bør IRDA undersøge disse subtile forsøg på at bringe krav-baseret indlæsning tilbage. IRDA kan ikke tillade forsikringsselskaberne frit løb i denne sag.

Tråd på X af Beshak Insurance