Du ved, at udgifterne til medicinsk behandling stiger meget kraftigt. Du er klar over, at en længere hospitalsindlæggelse eller en dyr operation kan give alvorlige skader på din økonomi.

Selvom du ved dette, skal du have nogle ret solide grunde, hvis du ikke har købt en sygesikringsplan.

Lad mig gætte. Din grund er:

#1 Jeg er sund og har ikke brug for en. Det er ønsketænkning.

#2 . Jeg har fra min arbejdsgiver. OK. Tænk over, hvad der sker, når du siger dit nuværende job op eller går på pension.

#3 Præmien er for høj. Jeg har ikke råd. Hvordan har du råd til dyr behandling?

#4 Jeg er ikke sikker på, om forsikringsselskabet vil betale erstatningen, når den tid kommer.

#5 Jeg får ikke kontantløs afregning. Hvis jeg ikke får kontantløs behandling, besejrer det formålet.

#6 Når jeg bliver ældre, vil forsikringsselskabet ikke forny min police.

Nå, ingen undtagen dig kan gøre meget ved (1), (2) og (3). Men af de sidste 3 grunde har IRDA lavet nogle positive meddelelser, der kan udløse en genovervejelse fra din side. IRDA udgav for nylig et Master Circular for Health Insurance business. I cirkulæret har det nedfældet et par ting, som forsikringsselskaber kan eller ikke kan gøre sort på hvidt.

Lad os i dette indlæg tage nogle af disse ændringer op og prøve at forstå, hvordan disse ændringer påvirker forsikringstagerne.

Gengivelse af et uddrag fra hovedcirkulæret.

For en behandlingsudgift, der er dækket under din forsikringsordning, kan forsikringsselskabet ikke afvise dit krav på grund af hemmeligholdelse/vildledende oplysninger, hvis du har gennemført 5 år i forsikringsordningen.

Så hvis du har gennemført 5 år i planen, kan forsikringsselskabet ikke sige, at det ikke vil betale kravet, fordi du ikke (eller det føler, at du ikke gjorde det) afslørede din helbredstilstand korrekt på købstidspunktet.

Nu lyder den lovgivningsmæssige opfattelse:Forsikringsselskabet havde tid nok til at finde ud af hemmeligholdelse. Hvis forsikringsselskabet svigtede, skal det betale sig stille og roligt. Det er et ekstremt kundevenligt træk.

En grund til, at mange mennesker ikke køber forsikring, er, at de ikke stoler på, at forsikringsselskaberne betaler, når de rent faktisk fremsætter et krav. Forsikringsselskaberne har heller ikke dækket sig i herlighed på denne front. Der er utallige eksempler på, at krav bliver afvist på useriøse grunde. Du kan altid bestride forsikringsselskabets beslutning, men dette er en kamp, hvor terningerne bliver sat imod dig. Optrapninger til ombudsmanden/IRDA hjælper ikke rigtigt, og at slås i domstolene er både tidskrævende og økonomisk udmattende.

Her er en interessant anden ordens effekt af denne regel. At købe en sygesikringsplan i en tidlig alder har altid været mere givende . Endnu mere nu. Når du har gennemført 5 år i planen, falder oddsene for afvisning drastisk.

Det betyder dog ikke, at forsikringsselskabet skal betale hele dine hospitalsregninger, hvis du har gennemført 5 år i planen.

Dit forsikringskrav kan stadig afvises (på trods af at du har gennemført 5 år i planen) hvis dit forsikringskrav vedrører en behandling/indlæggelse, som din sygesikring ikke dækker. For eksempel, hvis din forsikringsplan ikke dækker tandkirurgi/kosmetisk kirurgi/fertilitetsbehandling, vil den ikke betale erstatningskravet, selvom du har været i ordningen i 20 år.

Derudover er der, selv for et accepteret/godkendt krav, visse ikke-antagelige udgifter. Almindelige eksempler er forbrugsvarer, mad, bleer osv. Forsikringsselskabet betaler heller ikke for sådanne udgifter.

Kravet kan ikke afvises undtagen for "etableret bedrageri". Udgør manglende offentliggørelse af medicinske oplysninger for at købe en sundhedsplan til en lavere pris en "svig"? Jeg kender ikke definitionen af svindel. Giver dette en åbning for forsikringsselskaberne? Det gør IRDA altid. Jeg ved, at IRDA specifikt har nøgleordene "misrepræsentation" og "ikke-afsløring", mens det nævnes, at kravet ikke kan afvises efter 5 år. Dog kan forsikringsselskaberne, med deres juridiske styrke, binde dig i knob med deres fortolkning.

Derfor er det vigtigt, at du afgiver alle medicinske oplysninger på tidspunktet for køb af forsikring. Lad forsikringsselskabet afgøre, om offentliggørelsen er væsentlig eller ej. Brug ikke dette "5-år" som en undskyldning af 2 grunde.

Bemærk :Hvis du forbedrer din sygeforsikringsdækning, vil moratoriet for den forbedrede del blive overvejet fra datoen for forbedringen. Så du købte en dækning på Rs 5 lacs i 2021 og øget dækningen til 15 lacs i 2024. Moratorieperioden på 5 år vil blive overstået for de oprindelige Rs 5 lacs i 2026 og for forbedring af Rs 10 lacs i 2029.

Formålet med at købe sygeforsikring bliver besejret (til en vis grad), hvis du ikke modtager kontantløs behandling på hospitalet.

Du skal jo sørge for midlerne til behandlingen. Du købte en sygeforsikring i første omgang, så du ikke behøver at kramme om penge til nogen hospitalsindlæggelse, især en medicinsk nødsituation.

Nægtelse af kontantløs behandling besejrer selve formålet. Ja, du kan ansøge om refusion og håbe, at du får pengene tilbage, men det er tydeligvis ikke det, du har tilmeldt dig. Tilbagebetalingsprocessen er også meget mere besværlig.

Nogle positive udviklinger på denne front.

Kopierer et uddrag.

Forsikringsselskaberne skal "bestræbe sig på" at yde kontantløs skadeafvikling. Tilsynsmyndigheden har yderligere anbefalet at holde afregninger gennem refusioner på et minimum og kun i undtagelsestilfælde. Dette er en vejledning, og forsikringsselskaberne skal gøre dette efter bedste evne. Håber, at dette skub virker, og at forsikringstagere står over for mindre problemer i kontantløse forlig.

Forsikringsselskaber skal tage stilling til kontantfri godkendelse inden for 1 time. Dette er obligatorisk. Sig "Ja" eller "Nej", men gør dette inden for 1 time.

Efter min begrænsede erfaring kan den kontantløse facilitet afvises i 2 tilfælde.

Nudget fra IRDA virker for (1), men IRDA har ikke kontrol over hospitaler. Her skal de respektive forsikringsselskaber og forsikringsbranchens organer samarbejde med hospitaler (eller deres repræsentative organer) for at løse eventuelle problemer.

IRDA, forsikringstilsynsmyndigheden, er opmærksom på (2) og har yderligere krævet, at forsikringsselskaberne tager følgende trin.

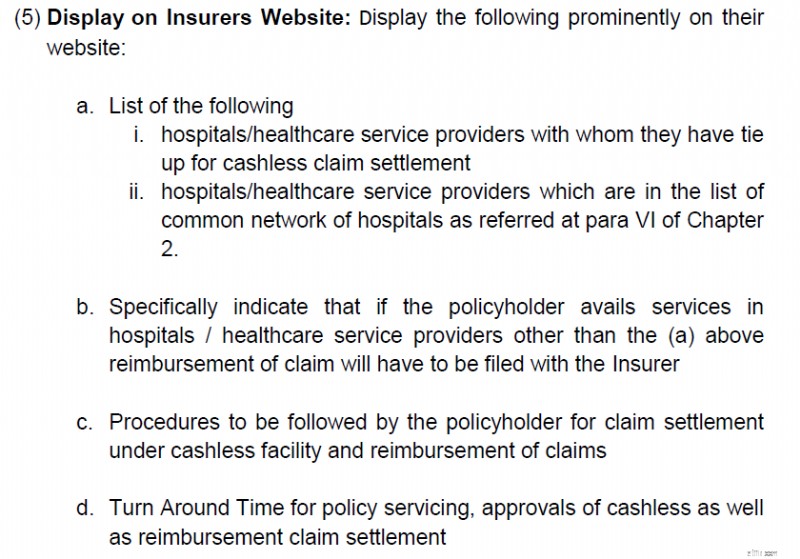

Nyttig information, der skal vises på hjemmesiden, så forsikringstagerne kan træffe mere informerede beslutninger.

Og paragraf (IV) i kapitel 2, der henvises til, er i billedet ovenfor.

Det er klart, at IRDA beder industrien om at have omfattende bindinger, således at forsikringstagerne kan kræve kontantfri facilitet på så mange hospitaler som muligt.

Dette er et skridt i den rigtige retning.

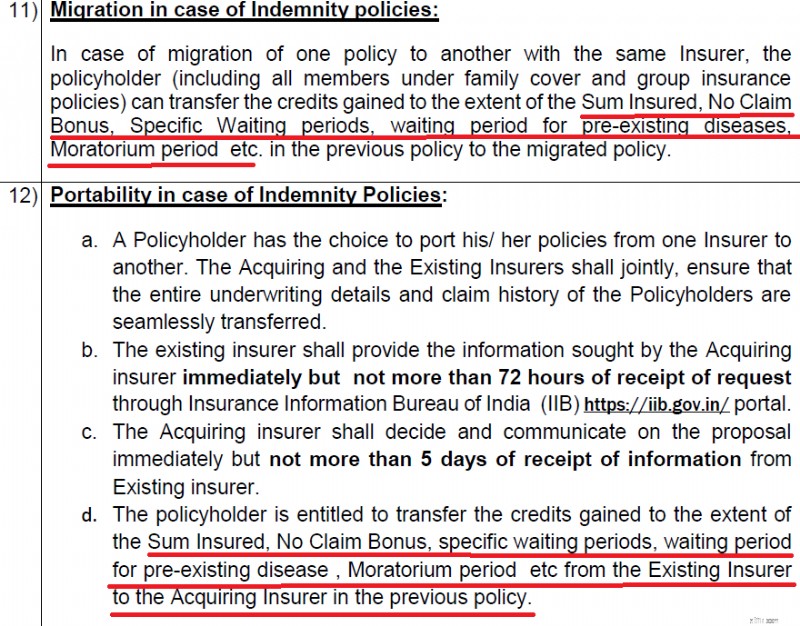

Migration er, når du flytter fra Policy X til Policy Y med det samme forsikringsselskab.

Portering er, når du flytter fra Policy X fra det nuværende forsikringsselskab til Policy Y fra det nye forsikringsselskab.

Jeg kan ikke se meget forandring i forhold til de eksisterende regler.

Tidligere har jeg haft problemer med at overføre (migrere) bonusbeløbet uden krav til den nye police. Har måttet kæmpe for det (selvom reglementet klart tillod det). Det er godt, at kredit for No-claim bonus er blevet tydeligt nævnt i hovedcirkulæret.

Yderligere nævner den også kredit for moratorieperioden. For både at skifte inden for samme forsikringsselskab eller flytte til et nyt forsikringsselskab. Som jeg forstår, blev denne del ikke specificeret eksplicit tidligere. Giver en masse klarhed. Fjerner en masse bekymringer, mens du migrerer/porterer din sygeforsikring.

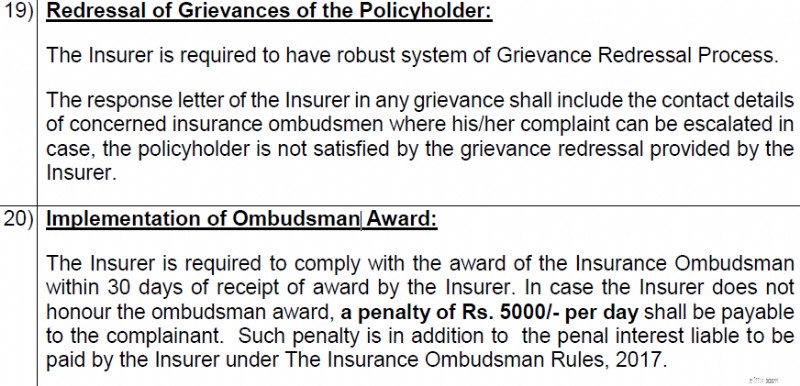

Hvis dit krav er blevet afvist af forsikringsselskabet (eller ikke fuldt ud betalt), så kan du indgive en klage til forsikringsselskabet. Forsikringsselskaber har en defineret klagebehandlingsproces om, hvordan du kan eskalere dine bekymringer.

Men hvis du mener, at forsikringsselskabet har undladt at løse dine bekymringer, kan du henvende dig til Forsikringsombudsmanden.

Selv når Forsikringsombudsmanden udtaler sig til fordel for forsikringstageren, har forsikringsselskaberne en tendens til at trække fødderne i langdrag med at betale op.

Nu har IRDA tilføjet et par tænder til forordningen. Når Forsikringsombudsmanden har truffet afgørelse til fordel for skadelidte, skal forsikringsselskabet på tidspunktet give forsikringstageren kompensation på 5.000 Rs pr. dag for hver dag med forsinkelse ud over 30 dage.

Bemærk, at forsikringsselskaberne stadig kan gå til domstolene (for at anfægte ombudsmandens afgørelse), men denne straf er bestemt et pro-kunde-træk. Vil i det mindste afholde forsikringsselskaber fra unødvendige forsinkelser i åbne og lukkede sager.

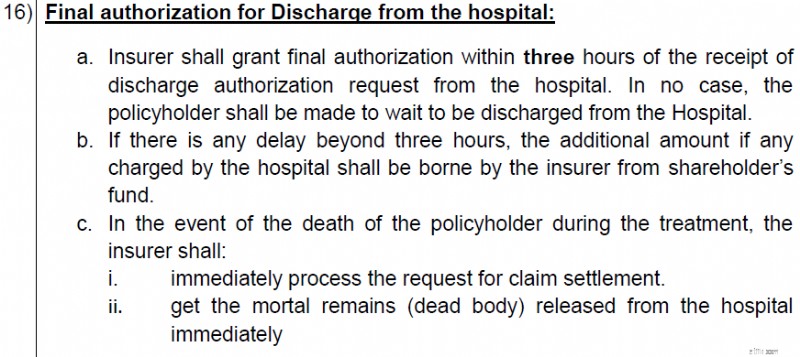

Et taxameter bliver ved med at køre, mens du venter på det grønne lys ved trafiksignalet og stopper først, når du når din destination.

På samme måde bliver hospitalets måler ved med at køre, indtil du får den endelige udskrivning. Problemet:Du skal betale hele regningen inden udskrivelsen. Men da forsikringsselskabet betaler for dig, kan forsinkelsen i forsikringsselskabets godkendelse forsinke udskrivelsen fra hospitalet. Ikke alene skal du vente uden din skyld, men der kan også være et økonomisk ramt.

Mens sygehusmåleren bliver ved med at køre, kan din forsikringsudnyttelse stige. Hvis du skal dele omkostninger med forsikringsselskabet, stiger dine egne udgifter også.

Lettelse også på denne front.

Foreløbig skal forsikringsselskaberne give endelig godkendelse inden for 3 timer efter modtagelsen af anmodningen om godkendelse af udledning. For enhver forsinkelse ud over 3 timer skal forsikringsselskabet afholde ekstraudgifterne. Ikke fra din forsikringsdækning, men fra aktionærfonden.

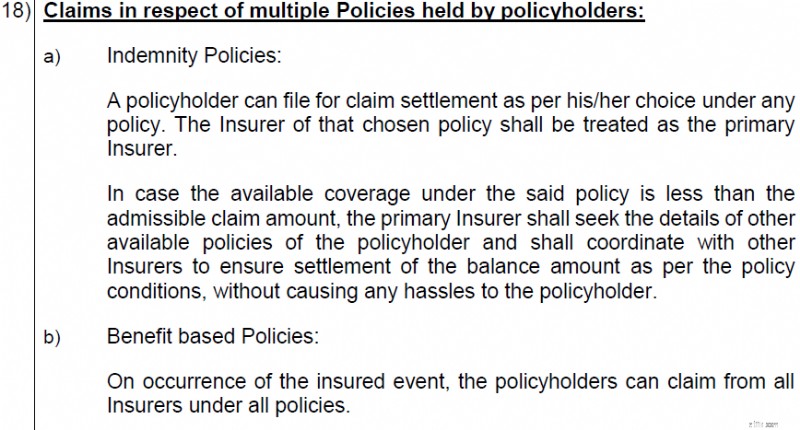

Du har muligvis købt flere sygeforsikringer. Hvordan håndterer man krav på tværs af flere politikker?

Ikke din hovedpine.

Du vælger den forsikring, du vil gøre krav på. Og det forsikringsselskab vil afgøre kravet.

Hvis dækningen er mindre end det tilladte erstatningsbeløb (hospitalsregning) , skal den primære forsikringsgiver søge oplysninger om andre forsikringer og skal koordinere med de andre forsikringsselskaber for at afvikle skaden.

Som jeg forstår, vil denne koordinering blandt forsikringsselskaber kun fungere for refusionssager (og ikke for kontantløse sager).

Erstatnings- og ydelsesbaserede politikker

Erstatningspolitikker er forsikringer, hvor forsikringsselskabet holder dig skadesløs for udgifterne til behandling. Forsikringsselskaberne gør dette i form af kontantfri behandling eller i form af erstatningskrav. Kernen er, at forsikringsselskabet ikke betaler mere end udgifterne til behandlingen. Sygeforsikringer er et klassisk eksempel. Selvom du har flere sygeforsikringer, vil den samlede udbetaling på tværs af forsikringsselskaberne ikke overstige behandlingens omkostninger. Grundlæggende kan du ikke blive betalt mere end de omkostninger, du har haft.

I ydelsesbaserede forsikringer betaler forsikringsselskabet en fast sum ved indtræden af en forsikringsbegivenhed. Hvis du har købt en forsikring for kritisk sygdom, vil forsikringsselskabet betale dig et fast beløb, hvis du får konstateret en kritisk sygdom, f.eks. kræft. Denne udbetaling har ingen relation til omkostningerne ved behandlingen. Du kan endda vælge ikke at tage nogen behandling. Alligevel skal forsikringsselskabet betale. Desuden, hvis du købte en kritisk sygdom plan på Rs 20 lacs fra 3 forsikringsselskaber, skal hvert forsikringsselskab betale dig Rs 20 lacs. I alt Rs 60 lacs.

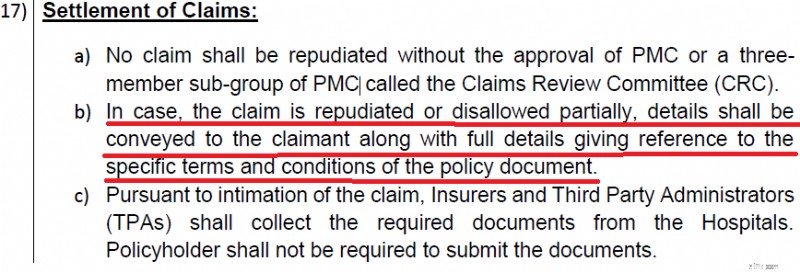

Forsikringsselskaberne kan være ret overdrevne, mens de afviser dine krav.

Fremover skal forsikringsselskabet give en detaljeret begrundelse for at afvise et krav.

Derudover kan et krav kun afvises af en gruppe på 3 medlemmer. Forhåbentlig vil dette bringe noget fornuft og gennemsigtighed.

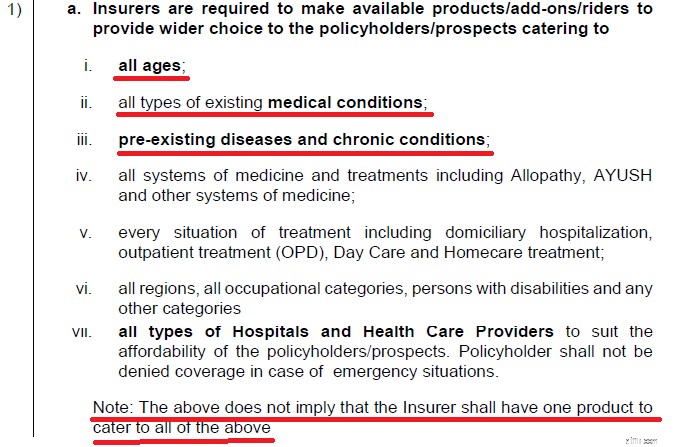

IRDA hovedcirkulære siger, at forsikringsselskaber bør tilbyde dækning til kunder i alle aldre eller enhver form for helbredstilstand.

Indtil nu kunne forsikringsselskaberne simpelthen afvise ansøgninger fra personer med højere risiko for behandling, f.eks. med eksisterende helbredstilstande.

Som jeg forstår, skal forsikringsselskaberne med denne ændring give et tilbud. Ikke sikker på om og hvordan dette vil fungere. Forsikringsselskaberne kan simpelthen omgå dette med ekstremt høje præmier for risikable sager. Dette vil automatisk afskrække folk fra at købe en sygeforsikring.

Der er en interessant pointe her. Selvom forsikringsselskabet ikke kan afvise dit krav på grund af hemmeligholdelse/vildledende oplysninger, kan det stadig afvise fornyelse af din police af disse grunde.

Så du kan være heldig med skadeafvikling (på trods af, at forsikringsselskabet har fundet ud af din tavshedspligt). Forsikringsselskabet vil dog afvise at forny din police, hvis det kan bevise hemmeligholdelse.

Når det først sker, er der ikke mange forsikringsselskaber, der vil være villige til at tage dig om bord. Hvorfor?

Fordi du har fået foretaget en medicinsk procedure for nylig. Gør dig til en højrisikosag. For at afskrække dig kan de blot bede om en meget høj præmie. Bemærk, at portering ikke er din ret, og at det nye forsikringsselskab laver ny forsikring.

Det er det fra mig. Jeg vil foreslå, at du gennemgår sygesikringens mastercirkulære. Der er også andre ændringer, som måske interesserer dig.

Udvalgt billede:Unsplash