Virksomheder

Denila Lobo

11. april 2026

2 minutter læst

Du har leveret projektet. Klienten brugte det. Tre måneder senere indgav de en kreditkorttvist med påstand om "tjenesten ikke modtaget." Betalingsbehandleren tog straks deres side. Du tabte 4,17 lakh INR. Din Stripe-konto blev markeret til gennemgang. Og klienten beholdt alt.

Dette er ikke en sjælden historie. Det sker for indiske freelancere, SaaS-stiftere og eksportvirksomheder hver eneste dag - og de fleste af dem ser det ikke komme.

En tilbageførsel er ikke en refusion. Det er en tvungen betalingstilbageførsel, initieret af en kortholders bank direkte med kortnetværket - Visa, Mastercard eller Amex - og går helt uden om dig.

Her er hvordan det fungerer i praksis. En køber kontakter sin bank og hævder et problem med en transaktion. Banken tilbagefører straks gebyret og udsteder foreløbig kredit til køber. Din betalingsbehandler debiterer derefter din konto for det fulde beløb plus et tvistbehandlingsgebyr. Du har derefter en kort periode - typisk syv til tyve dage - til at indsende beviser, der beviser, at transaktionen var legitim.

Standardpositionen på tværs af alle større kortnetværk er køberbeskyttelse. Du antages at tage fejl, indtil du beviser det modsatte. For indiske handlende, der handler med kortholdere i USA eller EU, er denne bevisbyrde usædvanlig svær at overholde.

Geografisk afstand er det første problem. Tvistbilæggelse sker under kortholderens lands jurisdiktion. USA's og EU's forbrugerbeskyttelseslove er blandt de stærkeste i verden, og kortnetværk har bygget deres tvistrammer, så de matcher. Indiske købmænd har ikke noget juridisk fodfæste i disse rammer.

Indsendelse af beviser er det andet problem. Kortnetværk kræver dokumentation i bestemte formater inden for stramme tidsfrister. Hvis din kontrakt er i PDF, er din leveringsbekræftelse i e-mailtråde på tværs af to platforme, og din afmelding er en WhatsApp-besked – det bevis opfylder muligvis ikke indsendelsesstandarden.

Det tredje problem er strukturelt. Du er en lille købmand i en udenlandsk jurisdiktion. Kortholderen er en indenlandsk forbruger af deres bank. Banker favoriserer statistisk deres egne kunder.

Leverandørbenchmarks fra udbydere af tilbageførselsadministration tyder på, at handlende vinder færre end 20 % af de omstridte transaktioner, et tal, der varierer efter processor og vertikal, men som konsekvent citeres på tværs af branchen. For grænseoverskridende handlende er dette tal stadig lavere.

Betalingstilbageførslen er kun det første hit. Hver tilbageførsel medfører også et tvistbehandlingsgebyr. Stripe angiver et tvistgebyr på $15 i de fleste regioner. PayPal opkræver mellem $20 og $30, afhængigt af kontotype. Nogle processorer opkræver op til $100 for højrisikohandlere. Disse tal er vejledende - nøjagtige beløb varierer efter land, processor og kontovilkår og kan ændres. Dette gebyr kan ikke refunderes, selvom du vinder tvisten.

Den anden omkostning er dit tilbageførselsforhold. Visa og Mastercard beregner dette som omstridte transaktioner divideret med de samlede månedlige transaktioner. Kryds tærsklen på 1 % — Visas tvistovervågningsprogram refererer til tærskler omkring dette niveau, med Mastercard, der opererer lignende områder — og din processor sætter dig på et overvågningsprogram. Gentagne brud risikerer kontoopsigelse, selvom den nøjagtige håndhævelse varierer efter ordning, region og erhverver. Det er svært og dyrt at få en ny købmandskonto efter opsigelse.

Den tredje omkostning er tid. Opbygningen af en tilbageførselsbekræftelse tager timers dokumentationsarbejde. For en tvist på 50.000 INR, beregner mange sælgere, at gendrivelsesindsatsen ikke er sandsynligheden værd.

Benchmarks for svindelhåndtering, herunder estimater fra Kount (nu en del af Equifax), tyder på, at hver 1 INR af direkte svindeltab kan koste mellem 2,5 INR og 3,6 INR, når driftsomkostninger, gebyrer og tid er indregnet - selvom det nøjagtige forhold varierer efter virksomhedsstørrelse og vertikal. Det forhold bliver værre, jo mindre din virksomhed er. Tilbageførselstab forværres hurtigt, når du allerede absorberer skjulte gebyrer og tærer på dine internationale betalinger ved hver transaktion.

Forebyggelse er væsentligt billigere end tvistbilæggelse. Disse trin gælder for enhver indisk virksomhed, der accepterer internationale kortbetalinger.

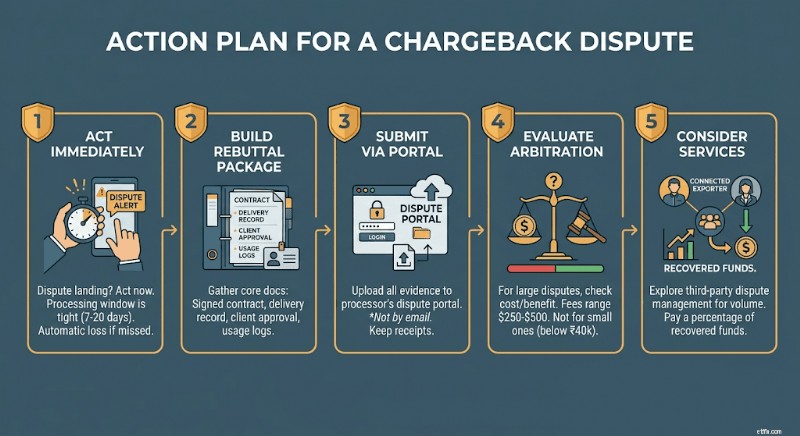

Hvis en tvist lander på din konto, skal du handle med det samme. De fleste processorer giver dig syv til tyve dage til at svare. Manglende vindue betyder et automatisk tab.

Byg din afvisningspakke op omkring fire dokumenter:den underskrevne kontrakt eller aftale, leveringsbekræftelsen, kundens skriftlige godkendelse eller afmelding og eventuelle brugs- eller adgangslogfiler, du har. Hvis tvistkategorien er "uautoriseret transaktion", skal du tilføje identitetsbekræftelsesposter fra onboarding.

Indsend via din behandlers tvistportal, ikke via e-mail. Gem bekræftelseskvitteringer for alt, hvad du indsender, og de nøjagtige tidsstempler.

Hvis din behandler tilbyder voldgiftseskalering, skal du vurdere det beløb, der er på spil, før du forfølger det. Voldgiftsgebyrer varierer typisk fra $250 til $500 pr. sag. For tvister under 40.000 INR fungerer økonomien sjældent til din fordel.

En praktisk mulighed:Tvisthåndteringstjenester som Chargebacks911 eller Midigator håndterer afvisningsprocessen på dine vegne for en procentdel af inddrevne midler. For indiske virksomheder med tilbagevendende internationale kortmængder kan omkostningerne være det værd.

Bankoverførsler og kontobetalinger i flere valutaer er ikke underlagt regler for tilbageførsel af kortnetværk. Når først en SWIFT eller lokal bankoverførsel er klaret, er der ingen tvistmekanisme tilgængelig for køberen gennem banknetværket. Handlen er endelig. At få den rigtige betalingsmetode er en del af billedet – det er lige så vigtigt at forstå den fulde grænseoverskridende betalingsoverholdelsesramme for indiske eksportører.

For indiske eksportører, der fakturerer internationale B2B-kunder - bureauer, softwarefirmaer, producenter og konsulenter - foreslår bankoverførsel som standardbetalingsmetode for fakturaer over 1.000 USD, og det fjerner fuldstændig tilbageførselsrisikoen.

En konto med flere valutaer denomineret i USD, GBP eller EUR giver dig også mulighed for at modtage udenlandske betalinger som en lokal virksomhed på disse markeder, uden at skulle sendes gennem korrespondentbanker. Det betyder færre mellemmandsgebyrer, hurtigere afvikling og ingen eksponering for kreditkortnetværk.

Samtalen med kunder er ligetil:anbring bankoverførsel som din standard B2B betalingsmetode. De fleste internationale virksomheder foretrækker det. Det er hurtigere at afstemme, skaber et rent revisionsspor og undgår kortbehandlingsgebyrer på deres side.

Ansvarsfraskrivelse: Oplysningerne i denne blog er kun til generelle informationsformål og udgør ikke økonomisk eller juridisk rådgivning. Winvesta giver ingen erklæringer eller garantier om indholdets nøjagtighed eller egnethed og anbefaler, at du konsulterer en professionel, før du træffer økonomiske beslutninger.

Ingen FX-opmærkninger. Ingen moms. Midler på 1 dag.

Du har leveret projektet. Klienten brugte det. Tre måneder senere indgav de en kreditkorttvist med påstand om "tjenesten ikke modtaget." Betalingsbehandleren tog straks deres side. Du tabte 4,17 lakh INR. Din Stripe-konto blev markeret til gennemgang. Og klienten beholdt alt.

Dette er ikke en sjælden historie. Det sker for indiske freelancere, SaaS-stiftere og eksportvirksomheder hver eneste dag - og de fleste af dem ser det ikke komme.

En tilbageførsel er ikke en refusion. Det er en tvungen betalingstilbageførsel, initieret af en kortholders bank direkte med kortnetværket - Visa, Mastercard eller Amex - og går helt uden om dig.

Her er hvordan det fungerer i praksis. En køber kontakter sin bank og hævder et problem med en transaktion. Banken tilbagefører straks gebyret og udsteder foreløbig kredit til køber. Din betalingsbehandler debiterer derefter din konto for det fulde beløb plus et tvistbehandlingsgebyr. Du har derefter en kort periode - typisk syv til tyve dage - til at indsende beviser, der beviser, at transaktionen var legitim.

Standardpositionen på tværs af alle større kortnetværk er køberbeskyttelse. Du antages at tage fejl, indtil du beviser det modsatte. For indiske handlende, der handler med kortholdere i USA eller EU, er denne bevisbyrde usædvanlig svær at overholde.

Geografisk afstand er det første problem. Tvistbilæggelse sker under kortholderens lands jurisdiktion. USA's og EU's forbrugerbeskyttelseslove er blandt de stærkeste i verden, og kortnetværk har bygget deres tvistrammer, så de matcher. Indiske købmænd har ikke noget juridisk fodfæste i disse rammer.

Indsendelse af beviser er det andet problem. Kortnetværk kræver dokumentation i bestemte formater inden for stramme tidsfrister. Hvis din kontrakt er i PDF, er din leveringsbekræftelse i e-mailtråde på tværs af to platforme, og din afmelding er en WhatsApp-besked – det bevis opfylder muligvis ikke indsendelsesstandarden.

Det tredje problem er strukturelt. Du er en lille købmand i en udenlandsk jurisdiktion. Kortholderen er en indenlandsk forbruger af deres bank. Banker favoriserer statistisk deres egne kunder.

Leverandørbenchmarks fra udbydere af tilbageførselsadministration tyder på, at handlende vinder færre end 20 % af de omstridte transaktioner, et tal, der varierer efter processor og vertikal, men som konsekvent citeres på tværs af branchen. For grænseoverskridende handlende er dette tal stadig lavere.

Betalingstilbageførslen er kun det første hit. Hver tilbageførsel medfører også et tvistbehandlingsgebyr. Stripe angiver et tvistgebyr på $15 i de fleste regioner. PayPal opkræver mellem $20 og $30, afhængigt af kontotype. Nogle processorer opkræver op til $100 for højrisikohandlere. Disse tal er vejledende - nøjagtige beløb varierer efter land, processor og kontovilkår og kan ændres. Dette gebyr kan ikke refunderes, selvom du vinder tvisten.

Den anden omkostning er dit tilbageførselsforhold. Visa og Mastercard beregner dette som omstridte transaktioner divideret med de samlede månedlige transaktioner. Kryds tærsklen på 1 % — Visas tvistovervågningsprogram refererer til tærskler omkring dette niveau, med Mastercard, der opererer lignende områder — og din processor sætter dig på et overvågningsprogram. Gentagne brud risikerer kontoopsigelse, selvom den nøjagtige håndhævelse varierer efter ordning, region og erhverver. Det er svært og dyrt at få en ny købmandskonto efter opsigelse.

Den tredje omkostning er tid. Opbygningen af en tilbageførselsbekræftelse tager timers dokumentationsarbejde. For en tvist på 50.000 INR, beregner mange sælgere, at gendrivelsesindsatsen ikke er sandsynligheden værd.

Benchmarks for svindelhåndtering, herunder estimater fra Kount (nu en del af Equifax), tyder på, at hver 1 INR af direkte svindeltab kan koste mellem 2,5 INR og 3,6 INR, når driftsomkostninger, gebyrer og tid er indregnet - selvom det nøjagtige forhold varierer efter virksomhedsstørrelse og vertikal. Det forhold bliver værre, jo mindre din virksomhed er. Tilbageførselstab forværres hurtigt, når du allerede absorberer skjulte gebyrer og tærer på dine internationale betalinger ved hver transaktion.

Forebyggelse er væsentligt billigere end tvistbilæggelse. Disse trin gælder for enhver indisk virksomhed, der accepterer internationale kortbetalinger.

Hvis en tvist lander på din konto, skal du handle med det samme. De fleste processorer giver dig syv til tyve dage til at svare. Manglende vindue betyder et automatisk tab.

Byg din afvisningspakke op omkring fire dokumenter:den underskrevne kontrakt eller aftale, leveringsbekræftelsen, kundens skriftlige godkendelse eller afmelding og eventuelle brugs- eller adgangslogfiler, du har. Hvis tvistkategorien er "uautoriseret transaktion", skal du tilføje identitetsbekræftelsesposter fra onboarding.

Indsend via din behandlers tvistportal, ikke via e-mail. Gem bekræftelseskvitteringer for alt, hvad du indsender, og de nøjagtige tidsstempler.

Hvis din behandler tilbyder voldgiftseskalering, skal du vurdere det beløb, der er på spil, før du forfølger det. Voldgiftsgebyrer varierer typisk fra $250 til $500 pr. sag. For tvister under 40.000 INR fungerer økonomien sjældent til din fordel.

En praktisk mulighed:Tvisthåndteringstjenester som Chargebacks911 eller Midigator håndterer afvisningsprocessen på dine vegne for en procentdel af inddrevne midler. For indiske virksomheder med tilbagevendende internationale kortmængder kan omkostningerne være det værd.

Bankoverførsler og kontobetalinger i flere valutaer er ikke underlagt regler for tilbageførsel af kortnetværk. Når først en SWIFT eller lokal bankoverførsel er klaret, er der ingen tvistmekanisme tilgængelig for køberen gennem banknetværket. Handlen er endelig. At få den rigtige betalingsmetode er en del af billedet – det er lige så vigtigt at forstå den fulde grænseoverskridende betalingsoverholdelsesramme for indiske eksportører.

For indiske eksportører, der fakturerer internationale B2B-kunder - bureauer, softwarefirmaer, producenter og konsulenter - foreslår bankoverførsel som standardbetalingsmetode for fakturaer over 1.000 USD, og det fjerner fuldstændig tilbageførselsrisikoen.

En konto med flere valutaer denomineret i USD, GBP eller EUR giver dig også mulighed for at modtage udenlandske betalinger som en lokal virksomhed på disse markeder, uden at skulle sendes gennem korrespondentbanker. Det betyder færre mellemmandsgebyrer, hurtigere afvikling og ingen eksponering for kreditkortnetværk.

Samtalen med kunder er ligetil:anbring bankoverførsel som din standard B2B betalingsmetode. De fleste internationale virksomheder foretrækker det. Det er hurtigere at afstemme, skaber et rent revisionsspor og undgår kortbehandlingsgebyrer på deres side.

Ansvarsfraskrivelse: Oplysningerne i denne blog er kun til generelle informationsformål og udgør ikke økonomisk eller juridisk rådgivning. Winvesta giver ingen erklæringer eller garantier om indholdets nøjagtighed eller egnethed og anbefaler, at du konsulterer en professionel, før du træffer økonomiske beslutninger.

Ingen FX-opmærkninger. Ingen moms. Midler på 1 dag.