Banker tilbyder lån til fast rente og variabel rente. Så ofte er låntagere i dilemmaet, hvilken rente de skal vælge, når de ansøger om et lån.

I løbet af en levetid kan du låne fra banker, et ikke-bankfinansielt selskab (NBFC'er) eller Fintech-virksomheder af forskellige årsager, som inkluderer, mens du køber et hjem eller bil, til videregående studier (uddannelse), for at oprette eller udvide en virksomhed, lån mod ejendom eller guld, personlige lån af forskellige årsager osv.

Disse låneprodukter udbydes til fast rente og variabel rente af både bankerne, dvs. private og offentlige banker. På grund af denne givne rentemulighed fra långivere er låntagere ofte i et dilemma, om de skal ansøge om et lån, der har en fast rente eller en variabel rente. Lad os forstå både renterne og hvilken der passer dig i gennem eksempler og teori.

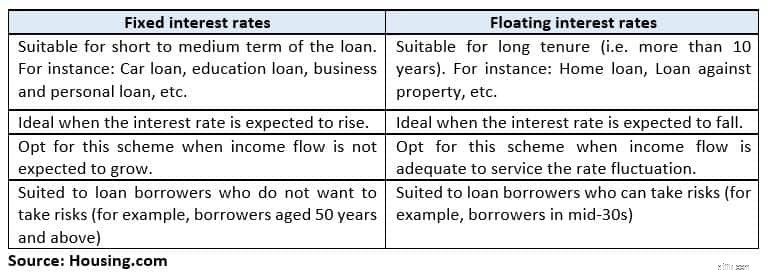

Hvad er en fast rente? I faste renter vil du tilbagebetale lån med en fast procentdel i lige store rater over hele lånets løbetid.

Den Mumbai-baserede skatte- og investeringsekspert Balwant Jain sagde:"Valg af lån med fast rente giver dig et skjold mod renteudsving."

Hvis f.eks. rentecyklussen forventes at stige de næste par år, anbefales det at låse en fast rente på dit lån.

Historien fortsætter under Annonce

Det er dog vigtigt at læse vilkårene og betingelserne, mens du ansøger om et fastforrentet lån, fordi nogle af bankerne har en nulstillingsklausul for at tage stilling til renten efter at have serviceret et lån i nogle år eller konvertere fastforrentet lån til en variabel renteordning.

For eksempel tilbyder en bank et 2-årigt fastforrentet boliglån på 8,5-8,55 % for op til Rs 30 lakh. Du tog et lån i oktober 2018 til Rs 25 lakh. Den har en nulstillingsklausul om rentesats hvert andet år i din aftale.

Så i oktober 2020 vil dit lån, der er knyttet til de marginale omkostninger ved funds-based lending rate (MCLR), blive nulstillet eller muligvis blive konverteret til en variabel rente afhængigt af klausulen.

Fordele Renten forbliver konstant i hele lånets løbetid, så du præcist kan budgettere udstrømning af et lån fra den årlige indkomst.

Ulempe

Den største ulempe er, at hvis rentecyklussen falder i løbet af lånets løbetid, vil du ikke få fordelen af reducerede rentesatser, da bankerne ikke vil ændre den faste rente, du betjener på lån.

Hvad er en variabel rente? I lån med variabel rente varierer renten med markeds-/økonomiske scenarier. Lånet med variabel rente er bundet til en marginalomkostning på fondsbaseret udlånsrente pt. Så hvis MCLR ændres, svinger den flydende rente også.

Fordele

Den største fordel ved lån med variabel rente er, at de er lidt billigere (ca. 1-2 %) end faste renter.

Amit Prakash Singh, Principal Partner-Mortgage af ejendomsrådgivningstjenester, Square Yards sagde:"Selv hvis den variable rente overstiger den faste rente, vil det være i en periode af lånet og ikke for hele løbetiden. Renterne vil helt sikkert falde over en lang periode, og derfor vil flydende renter give en masse besparelser."

Ulempe

Den største ulempe ved en variabel rente er ujævn karakter af månedlige afdrag gennem hele låneperioden, hvilket gør økonomisk planlægning vanskelig.

Varierende rentesatser ændres for alle detaillån Fra april 2019 vil renterne på alle detaillån, inklusive boliglån og autolån, være knyttet til eksterne benchmarks og ikke MCLR.

Den nye ramme fra Reserve Bank of India vil gøre lånepriser mere gennemsigtige, men det kan også betyde mere volatilitet i låntagers sidestillede månedlige afdrag (EMI). De endelige retningslinjer forventes snart fra centralbanken.

Bundlinjen

For at konkludere, at vælge typen af rente er et personligt valg i betragtning af risici og fordele. Det er forskelligt for enkeltpersoner, når de overvejer, hvad der passer dem.

Navin Chandani, Chief Business Development Officer, BankBazaar.com foreslog:"Hvis du foretrækker at planlægge i god tid, når det kommer til din økonomi og ikke overlade noget til eksterne faktorer, ville en fast rente være bedre egnet til dine behov. Dette kommer dog med en højere pris."

Så før du træffer en beslutning, skal du sammenligne låneordninger med fast og variabel rente fra forskellige pengeinstitutter. Forstå vilkårene og betingelserne for ordningen, og vælg derefter den der passer bedst.

Følg @thanawala_hiral