Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

I dag vil jeg afsløre de 21 højest betalende apps med passiv indkomst i 2026.

Faktisk kan disse apps tjene dig mellem $10 og $1.000+ pr. måned!

Den bedste del?

Du kan downloade nedenstående apps gratis og begynde at tjene passiv indkomst med det samme.

Lad os dykke direkte ind.

Bedste overordnede app 👇

Bedste app til at tjene husleje 👇

Bedste app til at tjene udbytte 👇

Der er 2 indkomstkategorier:

Mange rigdomseksperter (inklusive mig selv!) foreslår at bygge passive indkomststrømme som en måde at blive økonomisk uafhængig på.

Hvorfor?

Fordi passiv indkomst kan hjælpe dig med at tjene penge bogstaveligt, mens du sover.

På den anden side tjener aktiv indkomst kun penge, når du direkte bytter din tid for penge.

Selvom disse passive pengeskabende apps sandsynligvis ikke vil gøre dig til millionær over natten, kan de hjælpe dig med at øge din indkomst og tjene penge, mens du sover .

Med det sagt, her er de 21 bedste apps til passiv indkomst:

Pro: Optjen passiv indkomst

Con: Meget illikvid

Potentielt afkast: 7,31 % til 22,99 %+

Tidsforpligtelse: 1 til 6+ år

Minimumsinvestering: 10 USD

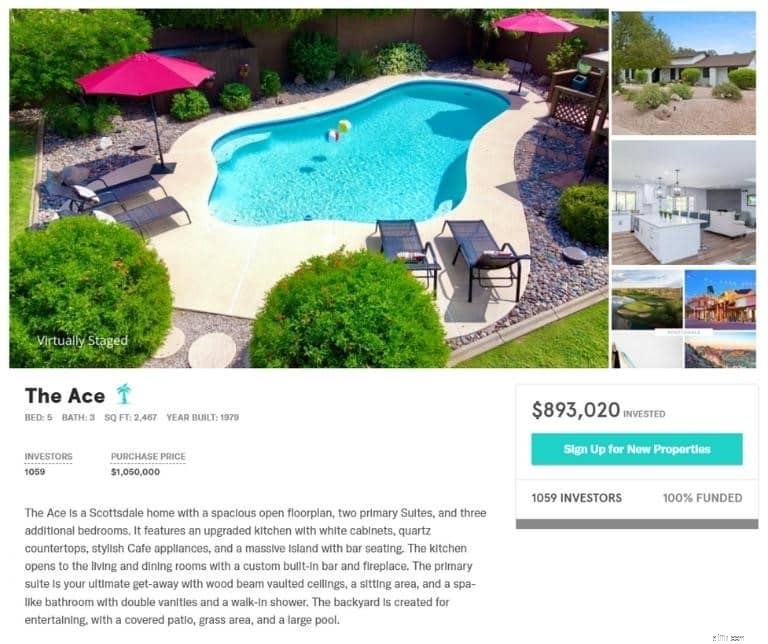

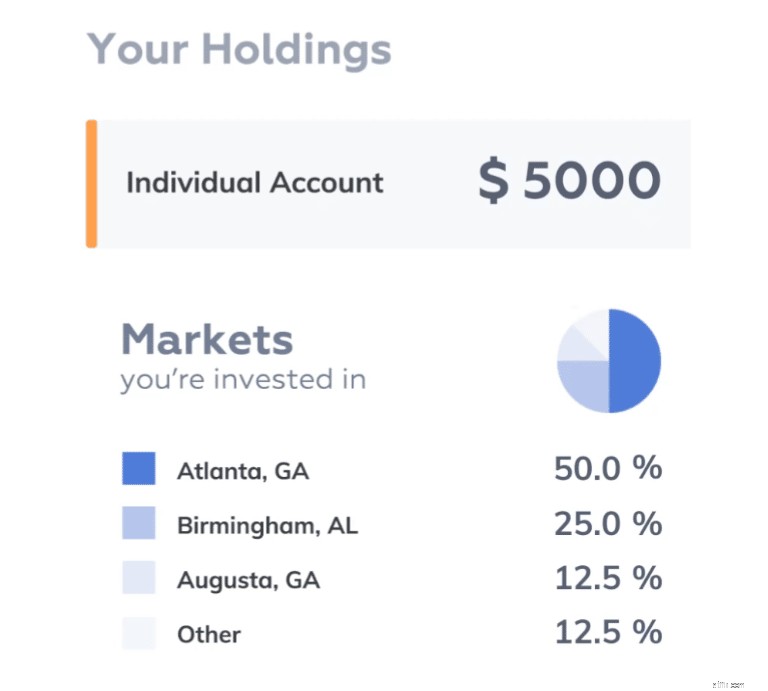

Fundrise er en af de bedste apps til passiv indkomst, fordi du har chancen for at tjene rigtige penge til din forhåndsinvestering.

Hvis du elsker:

…Så er Fundrise den rigtige app for dig.

Denne app giver dig chancen for at investere i indkomstskabende aktiver ligesom fast ejendom.

Her er, hvad du kan investere i:

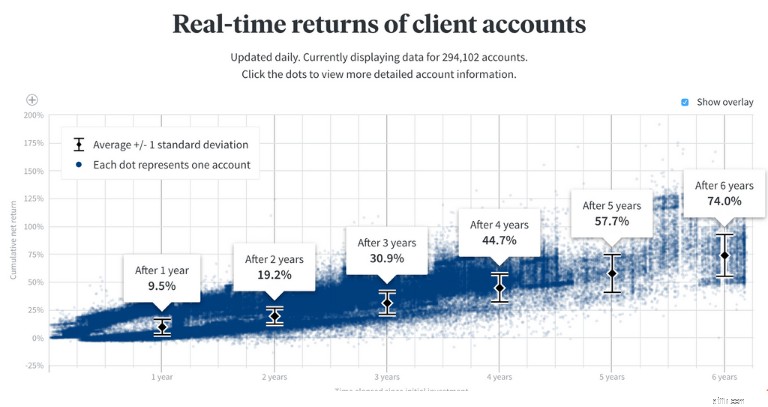

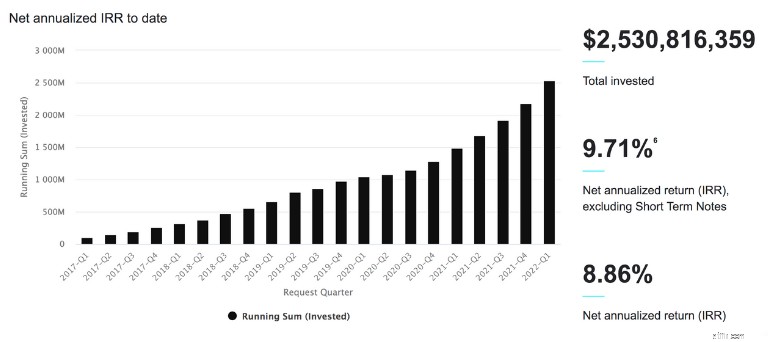

Fundrise har i øjeblikket over 419.000 kunder (og i vækst).

Tag et kig på investeringsafkastet nedenfor:

I modsætning til almindelige ejendomstransaktioner, hvor du skal betale mindst 20 % i udbetaling, er alt, hvad du behøver med Fundrise, 10 USD.

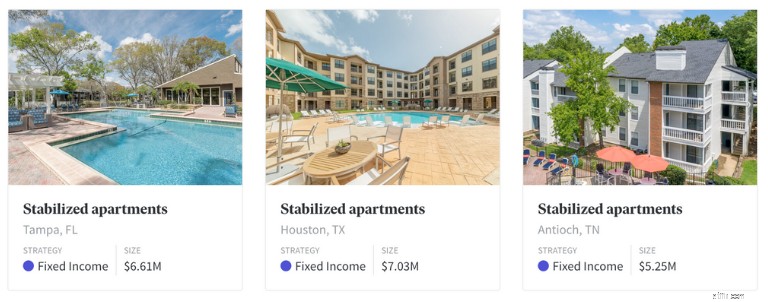

Her er et eksempel på de mange forskellige ejendomsprojekter, du kan investere i:

Når du først har investeret, vil du begynde at se passiv indkomst i form af udbytte.

Der er to måder, du kan behandle dit udbytte på:

Fundrise samt andre alternative investeringsmuligheder kunne være en god måde at diversificere din portefølje, sikre sig mod inflation og tjene passiv indkomst.

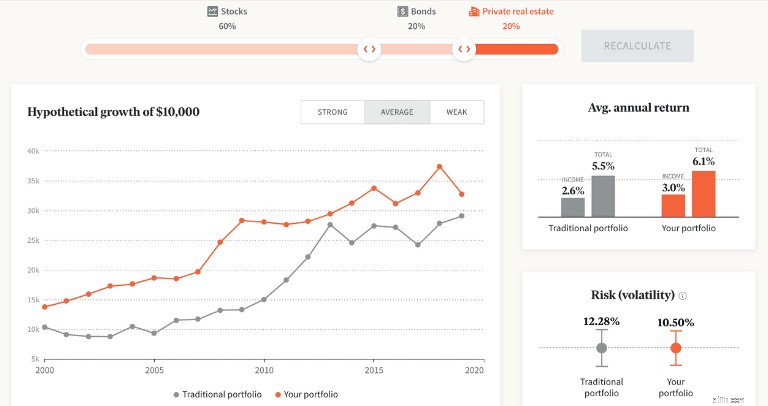

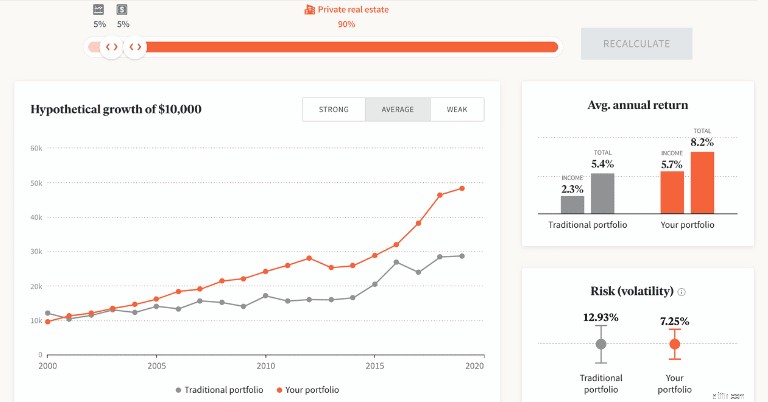

En af de fedeste funktioner, der tilbydes i Fundrise, er ejendomsporteføljeberegneren.

Se, hvordan en investeringsportefølje kan transformeres med følgende allokering:

Ejendomsporteføljen er vist med orange, mens den traditionelle portefølje (kun investeringer) er vist i gråt.

Baseret på denne beregning vil du se den faste ejendom:

Du kan justere skifterne for at se, hvordan en portefølje med 90 % fast ejendom, 5 % aktier og 5 % obligationer også klarer sig (tjek det ud nedenfor):

Fantastisk ikke?!

Og det er derfor, jeg kan lide denne funktion:Du kan måle dit potentielle ejendomsporteføljeafkast.

Anbefalet læsning:Fundrise-gennemgang

Pro: Optjen kvartalsvis passiv indkomst

Con: Illikvide

Potentielt afkast: 5,4 % til 13,1 %+

Tidsforpligtelse: 5 til 7 år

Minimumsinvestering: 100 $

Med Arrived Homes kan stort set alle investere i flere udlejningsejendomme i hele USA for så lidt som $100.

Du, som investor, behøver faktisk ikke at gøre noget (undtagen at investere og indsamle passiv indkomst!).

Det betyder, at du ikke behøver:

Boliginvesteringsprocessen tager faktisk mindre end 4 minutter.

Med base i Seattle, Washington, har Arrived Homes transformeret investeringsprocessen for leje af fast ejendom.

De gør alt arbejdet på forhånd:

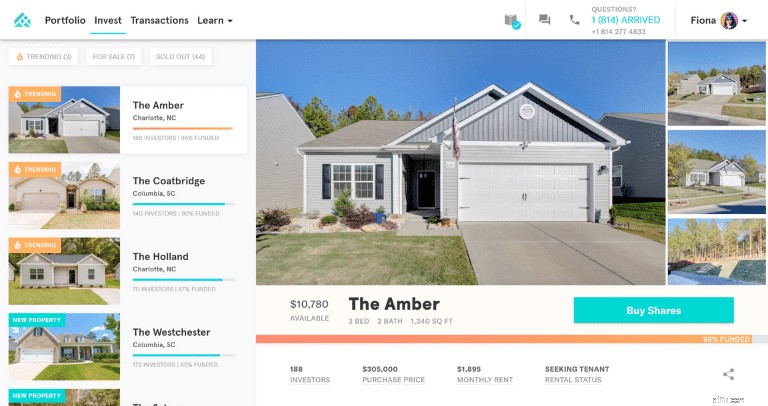

Typisk har du op til 7 boliger at investere i på et givet tidspunkt.

Arrived Homes-webstedet giver dybdegående information om hvert hjem, forventet lejeoverskud, værdistigning på boligen i boligens beliggenhed osv.

Her er et eksempel:

Når du først har investeret i et hjem (du kan investere alt fra $100 til $20.000 pr. hjem), kan du forvente at tjene nogle af følgende fordele:

Bare husk, at du sandsynligvis skal vente 5 til 7 år, før boligen bliver solgt, og du får din primære (også kendt som originale) investering tilbage.

Arrived Homes lancerede for nylig denne seneste funktion:

I stedet for kun at investere i udlejningsejendomme, kan du nu også investere i sommerhusudlejning.

Fordelene ved at investere i ferieboliger omfatter:

Selvfølgelig kan du altid diversificere dine ejendomsinvesteringer og investere lidt i lejeboliger og lidt i ferieboliger.

Nedenfor er nogle af de tilgængelige ferieboliger på det tidspunkt, hvor denne artikel blev skrevet:

Hvis du klikker på en feriebolig, vil du se meget flere detaljer om selve ejendommen.

Og Arrived Homes gør et fantastisk stykke arbejde med at opdele dataene, så du ved, hvornår du kan forvente flest penge.

For netop denne feriebolig ser det ud til, at pengestrømmen er sæsonbestemt, og du kan forvente flest penge i slutningen af februar til april (måske Spring Break?).

Uanset hvilken investering du beslutter dig for at forfølge – ferieudlejning vs. lejebolig – så sørg for at lave din research.

Anbefalet læsning:Anmeldelse af ankomne hjem

Pro: Invester i et værdifuldt aktiv

Con: Høj forhåndsinvestering

Potentielt afkast: 5 % til 11 %+

Tidsforpligtelse: 5 til 10 år

Minimumsinvestering: $5.000+

Kun akkrediteret: Ja

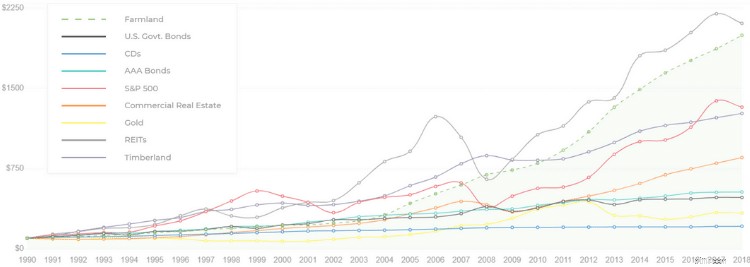

FarmTogether investerer i landbrugsjord og tømmerland, som er to af de bedste værdier som du kan se her:

Landbrugsjord, illustreret med den grønne stiplede linje, er vokset i værdi endnu mere konsekvent end aktier (vist med den røde linje).

Så hvis du havde investeret 10.000 USD i landbrugsjord tilbage i 1991, ville du nu have 215.800 USD i dag.

Det skyldes, at den gennemsnitlige værdi af landbrugsjord stiger med 6 % årligt.

Den eneste ulempe her er, at FarmTogether er strengt tilgængeligt for akkrediterede investorer kun.

Som nybegynder investor i landbrugsjord sætter jeg pris på FarmTogethers dybdegående læringscenter.

Læringscentret giver masser af ressourcer til begyndere og avancerede investorer om investering i landbrugsjord.

Du lærer om markedsundersøgelser af afgrødeudbytte som:

Du vil også lære om de delte amerikanske landbrugsregioner:

Du kan også lære om:

…Og listen fortsætter.

Jeg mener, hvem vidste, at der var 6 forskellige jordtyper?!

Så hvis du er klar til at investere, men ønsker at øge din viden om landbrugsjord og tømmerland - vil læringscentret hjælpe enormt.

Pro: Optjen passiv indkomst

Con: Ingen garanteret afkast

Potentielt afkast: 6 % til 14 %+

Tidsforpligtelse: 6 måneder til 21+ måneder

Minimumsinvestering: 10 USD

Groundfloor er en passiv indkomst-app til peer-to-peer långivere, der ønsker at investere deres penge i kortfristet ejendomsgæld.

Dybest set er du banken.

Ved at investere 10 USD låner du teknisk set 10 USD.

Låntageren lover at tilbagebetale dig $10 plus renter (som er din passive indkomst).

Diagrammet ovenfor viser, hvordan opsparing og investering af dine penge kan generere høje afkast.

Dine penge ville blive brugt til:

Og det bliver bedre:

Groundfloor har over 200.000 brugere og investerer i ejendomme på tværs af 30+ stater.

Husk på, at på peer-to-peer-udlånsplatforme risikerer du ikke at modtage dine penge.

Når du begynder at investere i ejendomme i stueetagen, skal du sørge for at se på lånetypen.

Afhængigt af lånetypen kan du:

Generelt gælder det, at jo mere risikabelt lånet er, jo højere er afkastet.

Derfor bør du se på risiko/belønningsskalaen:

Hvis din investering er udpeget som en "grøn" investering, også kaldet Grade A-investering, vil du have mindre risiko og mindre afkast.

På den anden side, hvis din investering er udpeget som en "rød" investering, også kaldet Grade G-investering, vil du have større risiko og mere afkast.

Du finder disse betegnelser på hvert ejendomstilbud:

Som du kan se, tilbyder hver investeringsgrad ovenfor et afkast, der er proportional med den risiko, du tager.

Pro: Højt profitpotentiale

Con: Illikvide

Potentielt afkast: 29 %+

Tidsforpligtelse: 3 til 10 år

Minimumsinvestering: 500 USD (typisk)

Investering i kunst plejede at være en tradition for de ultra-velhavendes eksklusive high-roller-verden.

Ikke længere.

Det er nu nemmere end nogensinde at investere i kunst takket være online-investeringsplatformen Masterworks .

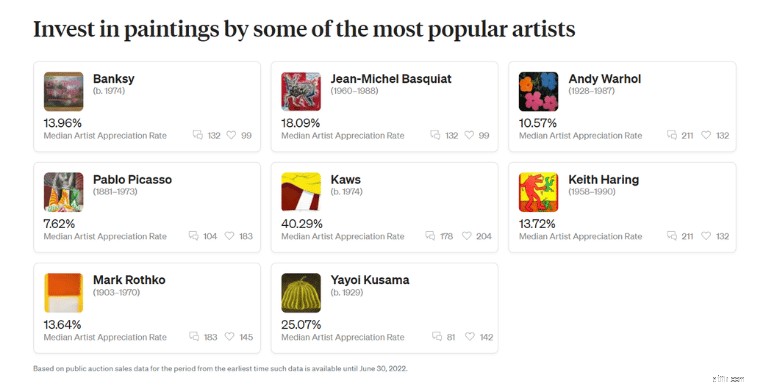

Masterworks tilbyder kunstværker til flere millioner dollar fra kunstnere som:

…Og du kan faktisk investere i disse kunstværker!

Faktisk, siden Masterworks blev lanceret i 2017, har platformen tilbudt over 100 malerier til investorer.

Masterworks går sammen med et team af analytikere fra Citi Private Bank-sektoren for at overveje, hvilke malerier der er de bedste for Masterworks-investorer.

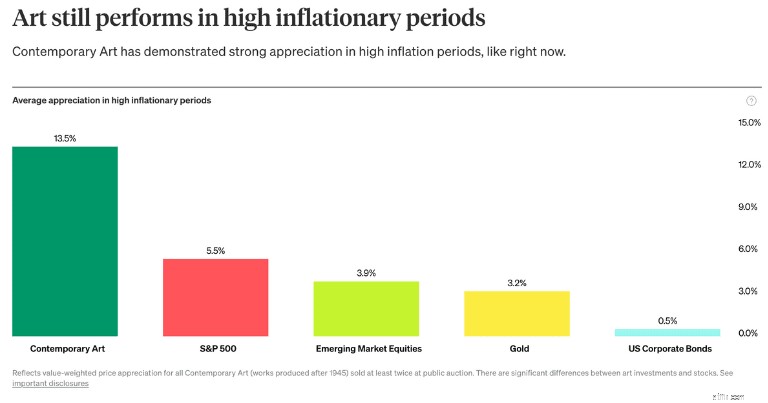

En grund til, at Masterworks er et attraktivt aktiv for investorer, er, at kunst kan bruges som en sikring mod inflation.

Diagrammet ovenfor illustrerer, hvordan aktiver klarer sig under højinflationsmiljøer, som det vi så i 2022.

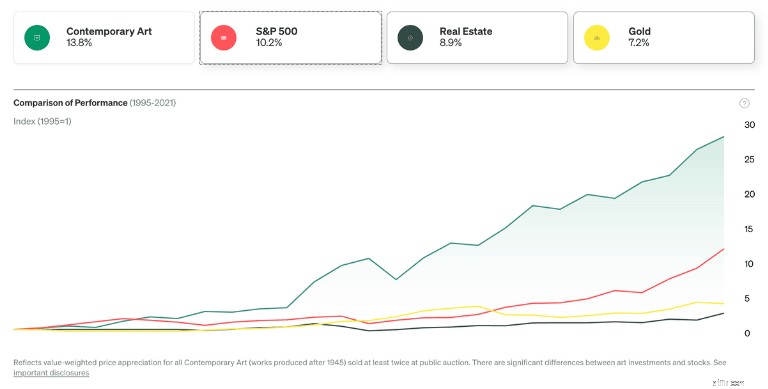

Og i løbet af de sidste 26 år har kunst konsekvent klaret sig bedre end S&P 500 såvel som andre aktivklasser:

Siden 2018 har Masterworks' årligt realiserede nettoafkast i gennemsnit ligget på godt 29 % (hvilket er meget godt).

Så hvordan kan du investere i et $30 millioner+ maleri?

Det er alt sammen takket være fractional investering .

Masterworks giver dig mulighed for at investere i trin på 20 USD med en minimumsinvestering, ofte afhængig af din samlede nettoformue (typisk omkring 500 USD).

Kunst er et illikvidt aktiv, og for at opnå en fortjeneste skal du sandsynligvis holde dine penge indespærret i 5+ år.

Og det er derfor, at Masterworks Secondary Market-funktionen er så cool.

Det sekundære marked er ofte, hvor du køber/sælger kunstaktier til en nedsat pris.

Hvis du er en køber, vil du måske faktisk opdage nogle undervurderede andele af kunstværker, som kunne blive værdsat i din portefølje over tid.

Bundlinjen er det sekundære marked som en flugtluge og ikke en hoveddør til at investere i kunstværker.

Anbefalet læsning:Masterworks Review

Pro: Optjen passiv indkomst fra udbytte

Con: Investeringer er aldrig garanteret

Potentielt afkast: 7% til 9%+

Tidsforpligtelse: Du vælger

Minimumsinvestering: $100 for almindelige konti; $500 for IRA-konti

En af de bedste måder at opbygge rigdom på er ved at investere i aktiemarkedet.

Faktisk bliver mange millionærer rige af aktier – så længe de beholder deres investering over tid.

Og det kan du også med apps som M1 Finance .

M1 Finance har forvandlet robo-rådgiveren og markedet for andelsinvesteringer.

Siden starten i 2015 er M1 eksploderet og har nået 5 milliarder dollars af aktiver under forvaltning.

Den bedste del?

M1 Finance opkræver ikke mæglergebyrer eller kommissioner (og det kan spare dig for mange penge – især da du investerer flere penge).

M1 tilbyder 4 funktioner:

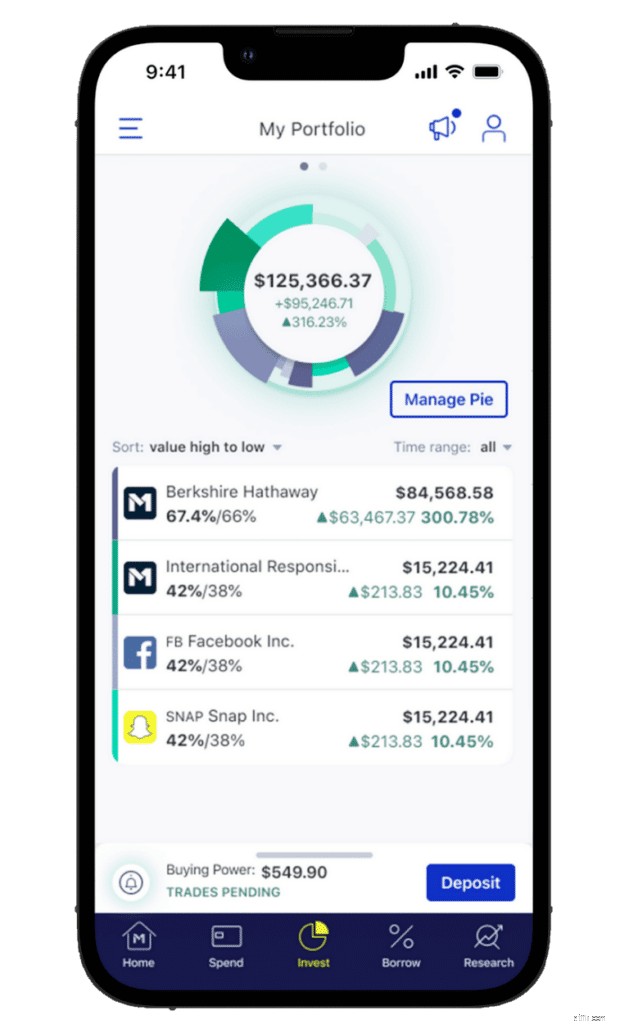

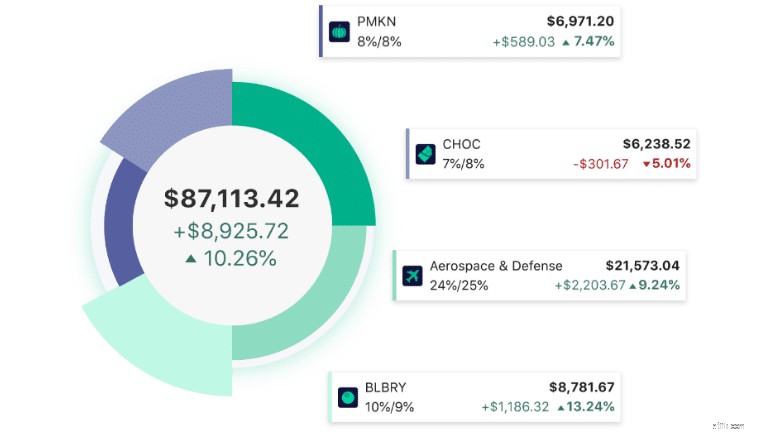

M1 var dog først kendt for sit koncept med at investere "tærter."

Med andre ord er din "M1 Pie" din samlede investeringsportefølje.

Du kan vælge mellem 6.000+ ETF'er og aktier, så der er mange valgmuligheder.

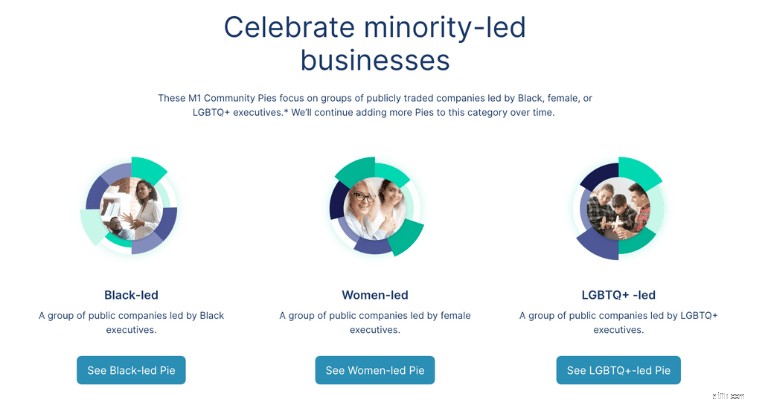

Hvis du føler dig lammet af mængden af valg, tilbyder M1 også nogle færdiglavede og specialiserede "M1-tærter" til dig også:

M1 Finance vil også udrulle mere specialiserede tærter i den nærmeste fremtid.

Er du dedikeret til at investere i aktiemarkedet?

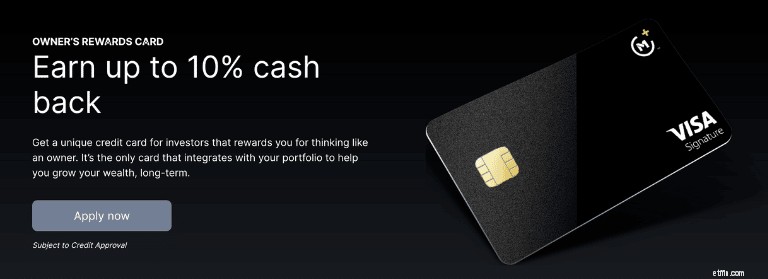

Hvis ja – bør du nok tjekke M1 Finances nyeste tilføjelse:

Ejerens belønningskort .

Med dette Visa-kort kan du tjene op til 10 % i cashback-belønninger på daglige køb, når du bruger hos udvalgte virksomheder.

Når du samler cashback-point, kan du automatisk geninvestere disse i din M1 Finance Pie og opbygge rigdom med hvert kortstryg.

Personligt synes jeg, at cash back og automatisk geninvestering er en fantastisk måde at opbygge rigdom .

Pro: Sikring mod inflation

Con: Ureguleret industri

Potentielt afkast: 12,4 % til 100 %+

Tidsforpligtelse: 5 til 20+ år

Minimumsinvestering: 1.000 USD

Vinovest er verdens første fine vin robo-rådgiver, der sammensætter en tilpasset vinportefølje til dig.

Før Vinovest sammensætter en vinportefølje for dig, skal du først besvare nogle spørgsmål om din risikotolerance.

Jo mere risikabel du er, jo mere sandsynligt er det, at Vinovest-eksperterne placerer dig i en portefølje bestående af fine vine fra nye vingårde.

Hvis du er mere konservativ, vil din portefølje bestå af vine fra etablerede, blue-chip vingårde.

Vil du vide det bedste?

At investere i god vin er faktisk en fantastisk måde at diversificere dine investeringer og beskytte mod markedsvolatilitet.

Fordi god vin har en lav korrelation til markedet (som S&P 500-indekset), kan du forvente at tjene penge, når markedet taber penge.

Husk, at du ikke investerer i brøkdele af god vin, men du vil faktisk investere i fysiske vinflasker.

Og en af fordelene ved at bruge Vinovest er, at dine vinflasker er:

Husk, at investering i god vin er en langsigtet forpligtelse, så for at opnå overskud skal du sandsynligvis forblive investeret i op til 20+ år.

Ud af alle apps med passiv indkomst er Vinovest sandsynligvis en af de mest kundecentrerede.

Da jeg ringede til Vinovest, talte jeg med en kundeservicemedarbejder, som var yderst vidende og veltalende.

Min repræsentant havde en baggrund i både økonomi og god vin, og hun vidste, hvad hun talte om.

Du kan også booke en en-til-en videochat med en Vinovest-rådgiver for at lære mere om:

Endelig tilbyder Vinovest også en atmosfære af eksklusivitet til sine kunder, hvor du inviteres til eksklusive arrangementer rundt om i USA.

Mens disse begivenheder aftog under pandemiens højdepunkt, tilbydes disse begivenheder igen til Vinovest-investorer.

Hvis du kan lide en kundefokuseret passiv indkomst-app, så kan Vinovest helt sikkert være et godt match for dig.

Anbefalet læsning:Vinovest-anmeldelse

Pro: Lave omkostninger investeringsstyring

Con: Ingen skatte-tab høststrategi

Tidsforpligtelse: Lav

Minimumsinvestering: 100 $

Når du tænker på at investere i hedgefonde, vil du sandsynligvis tænke på:

At sige, at investering i hedgefonde er en luksus for den gennemsnitlige person, er en underdrivelse.

Men... ikke så hurtigt...

Tak til et FinTech-firma kaldet Titan , kan du investere i hedgefond-lignende aktiver med et internt investeringsteam for minimum kun 100 USD.

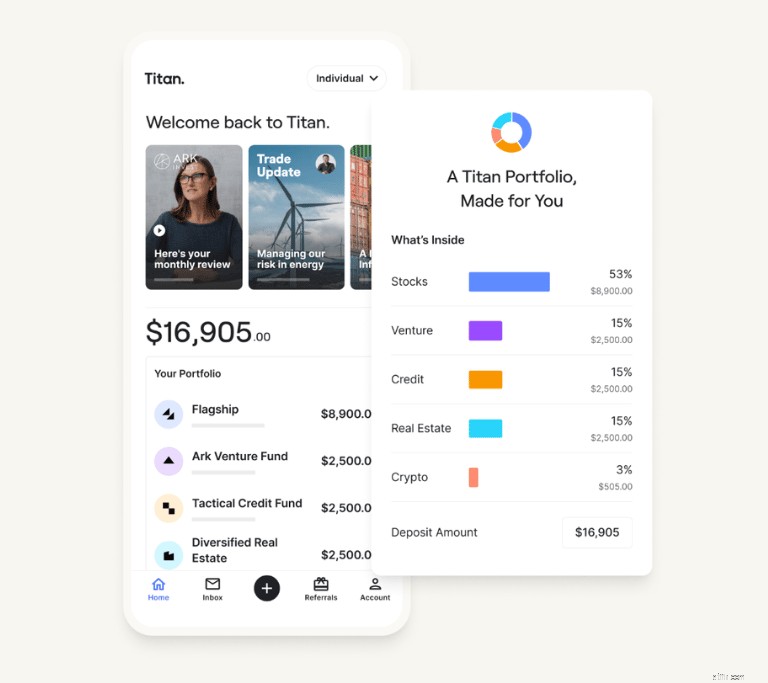

Flagship-fonden sporer vækstvirksomheder med store kapitalandele, mens Opportunities-fonden sporer vækstvirksomheder med små til mellemstore virksomheder.

I gennemsnit rummer porteføljerne mellem 15 og 25 aktier.

Nogle af de aktiver, du kan investere i, omfatter:

Selvom Titan ikke ligefrem er en hedgefond i sig selv, er det en aktiv investeringsrobo-rådgiverplatform, der søger at investere i aggressive investeringsmuligheder med høj vækst.

Og typisk præsterer Titan enten på linje med sine benchmarks eller udkonkurrerer sine benchmarks.

For dem, der er interesseret i krypto og aktiv forvaltning af hedgefonde, tilbyder Titan et kortfattet ugentligt nyhedsbrev kaldet "Three Things."

I dette nyhedsbrev lærer du om de tre vigtigste ting for ugen, når det kommer til verden af:

Selvom du ikke er klar til at tilmelde dig som kunde hos Titan endnu, kan nyhedsbrevet være værd at tjekke ud, hvis du vil lære mere om penge og markeder.

Pro: Modtag en ansvarsforsikring på 1 mio

Con: RV slitage

Potentielt afkast: Op til $60.000

Har du nogensinde drømt om at tjene ekstra $40.000 til $60.000 om året?

Takket være en af de mest lukrative apps til passiv indkomst, RVshare , nu kan du.

RVshare er en app, hvor du kan leje din RV ud for penge.

Du kan markedsføre din autocamper som en af de perfekte måder at køre på roadtrip til nationalparker som:

Og tro det eller ej, du kan faktisk tjene mange penge for hver dag, din autocamper er lejet.

Faktisk kan du tjene så meget som $120 per nat – hvis ikke mere!

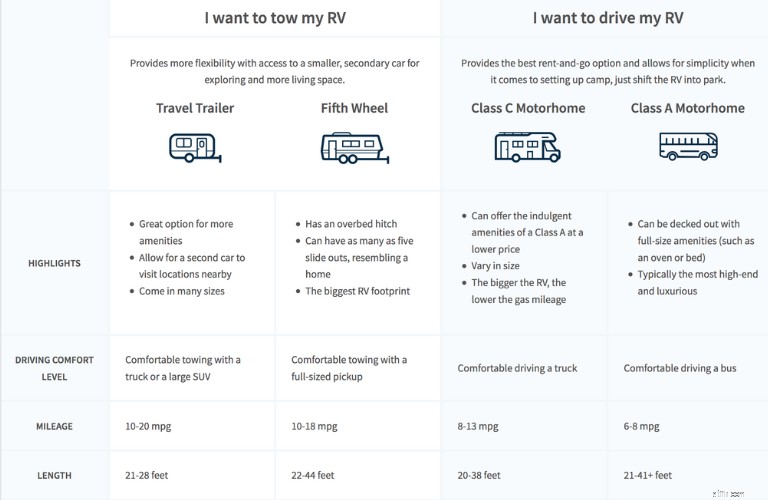

Hvor mange penge du tjener på din autocamper afhænger virkelig af flere faktorer.

Nogle inkluderer:

Når potentielle kunder udforsker RVshare-webstedet, får de vejledning i, hvilken type autocamper der ville være bedst for dem.

Og vejledningen stopper ikke der for RVshare-kunder.

Faktisk, ved at leje din RV gennem RVshare-platformen, modtager kunderne 24/7 akut vejhjælp.

Nogle RVshare-tjenester, der også leveres til kunder, der lejer på platformen, inkluderer:

Appen gør det nemt for dig at leje din ubrugte autocamper ud for at tjene ekstra penge, og den gør også autocamperoplevelsen fantastisk for kunderne.

Som autocamper-ejer vil jeg altid gerne sikre mig, at min autocamper bliver taget hånd om – selv når den er i hænderne på kunder, der betaler mig $40.000+ om året.

Og det er her, RVshare også øger det.

Ejere får adgang til RVshare Protection Plan, som er gratis.

Planen inkluderer:

RVshare-beskyttelsesplanen dækker autocampere, der er 15 år gamle eller nyere, med en angivet værdi på $300.000 eller mindre.

Hvis din autocamper er ældre end 15 år, er der kun ansvarsdækning på din autocamper, hvilket giver lejere kun ansvarsbeskyttelse i længden af deres rejse.

Planen inkluderer ikke omfattende eller kollisionsdækning for din autocamper.

Selvom din autocamper uundgåeligt vil blive udsat for slitage, vil du ikke kun tjene nogle ekstra penge gennem RVshare, men din autocamper (og dig!) vil også være dækket af autocamperbeskyttelsesplanen.

Pro: Sæt din egen tidsplan

Con: Kunder kan være vanskelige

Potentielt afkast: Op til $2.000/måned

Tidsforpligtelse: Få timer om dagen

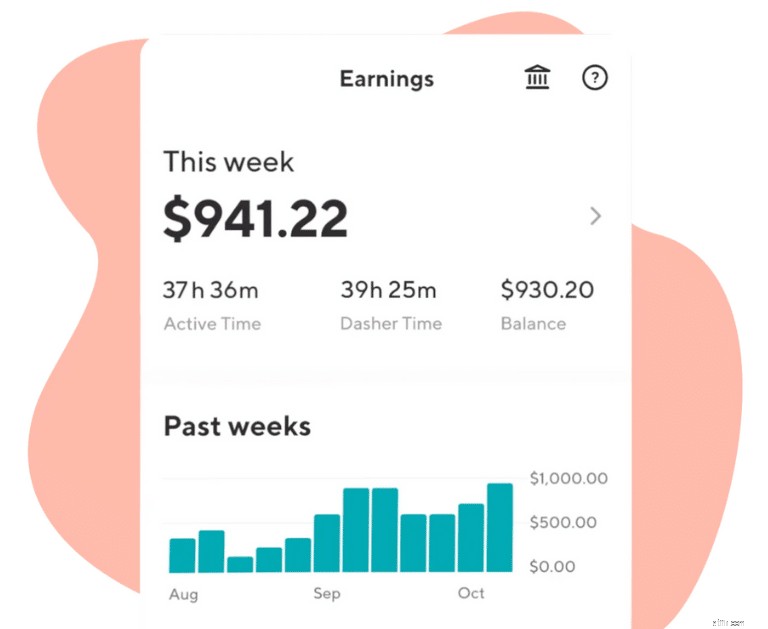

En af de højest betalende apps til passiv indkomst, du kan få fingrene i, er DoorDash.

Nu skal jeg være helt ærlig:

DoorDash er ikke 100 % en app, der betaler passiv indkomst, fordi du skal udføre noget arbejde (som at hente mad og køre det til den person, der har bestilt det).

Men det er en anden fantastisk app, der hjælper dig med at tjene op til $1.000+ pr. uge!

For at komme i gang med DoorDash behøver du blot 3 grundlæggende ting:

Her er en mytebuster:

Du behøver faktisk ikke en bil for at blive det, de kalder en "Dasher."

Du kunne have en scooter eller endda en cykel!

Som Dasher kan du bogstaveligt talt sætte din egen tidsplan og arbejde, når du vil.

DoorDash er dybest set som en Uber til mad:

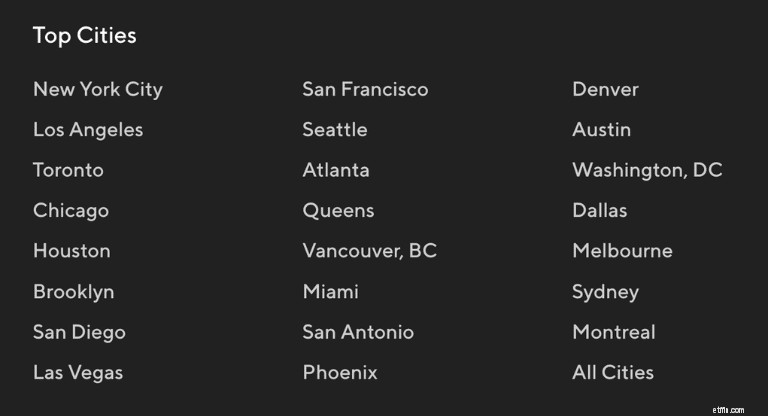

Faktisk fungerer DoorDash i USA, Canada og Australien.

Mens DoorDash er tilgængelig i stort set alle storbyer på tværs af de 3 lande, som jeg lige har nævnt, er her en ret omfattende liste over de bedste byer:

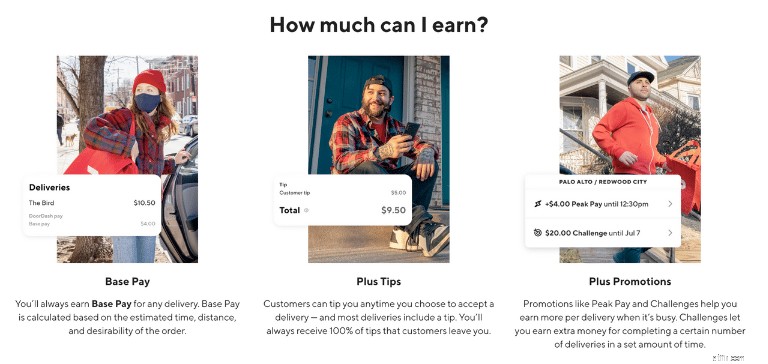

Tricket til at tjene flest penge med DoorDash kommer faktisk ned til et par ting:

Der er Dashers, der har tjent mellem $15 til $25 pr. time (alias $1.000 pr. uge) med DoorDash!

Den anden smarte bonusfunktion med DoorDash?

Som Dasher får du nogle finurlige økonomiske rabatter med tjenester som TurboTax og Seed.

Selvom DoorDash måske ikke ligefrem er en passiv indkomst-app – er det en måde at tjene en masse ekstra penge om måneden.

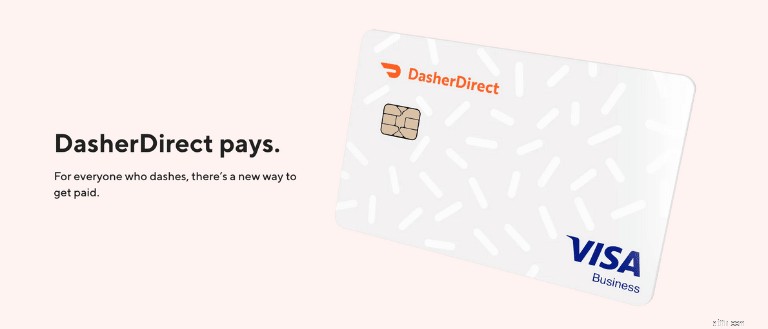

Forestil dig en verden, hvor du arbejder og bliver betalt for det arbejde på den samme, nøjagtige dag.

Nu kan du – med DoorDash .

Faktisk kan du få betalt med det samme med "DasherDirect"-kortet.

Du behøver ikke betale et gebyr for direkte indbetalinger på dit Dasher Direct-kort – plus du får cash back-belønninger på partnermærker, når du bruger dit Dasher Direct-kort.

Denne nye funktion er fantastisk til folk, der ønsker at blive belønnet med det samme for deres indsats (og det er også en fantastisk måde at forblive motiveret på).

Door Dash kalder denne funktion "Kontanter efter hver Dash."

Og selvfølgelig, for dem af jer, der elsker at shoppe (uanset om det er til den seneste modetrend eller til almindelige dagligvarer), får du også cash back-belønningspoint.

Tal om en anden måde at få passiv indkomst på!

Pro: Tjen penge ved at leje ekstra plads ud

Con: Højt ekspeditionsgebyr

Potentielt afkast: Tjen $12 til $100+ månedligt

Hvis du leder efter en app, der ikke kræver startkapital, så tjek Neighbor.

Nabo kalder sig selv "Air BnB of storage", en måde, hvorpå du kan tjene ekstra penge ved at udleje ubrugt plads i dit hjem.

Appens primære mål er simpelthen at forbinde mennesker i et fællesskab for at hjælpe hinanden med at opbevare varer og tjene penge ved siden af .

Det er gratis at tilmelde sig, og alt hvad du behøver er noget gratis lagerplads i dit hjem, garage eller endda udenfor (som en parkeringsplads).

Den bedste del?

Du kan indstille din egen tidsplan og bruge denne passive indkomst-app som en måde at tjene ekstra penge på.

Når du har tilmeldt dig som nabovært, skal du:

Selvfølgelig skal du lave nogle markedsundersøgelser for at sikre dig, at dine priser er rimelige.

Du kan også gennemse Neighbor-appen for at se de tilgængelige lagerpladser i dit nabolag, og hvordan værter promoverer disse ledige pladser.

Se på antallet af tilgængelige lagerpladser!

Naboen vil opkræve dig (som vært) et ekspeditionsgebyr på 4,9 % og 0,30 USD pr. reservation.

Så i virkeligheden vil du modtage månedlig lejeindtægt minus naboafgifterne.

En anden smart funktion ved Neighbor er udbetalingsbeskyttelsen.

Udbetalingsbeskyttelsesplanen garanterer dine betalinger – også selvom lejeren undlader at betale.

Personligt set, Nabo er en af mine foretrukne apps til passiv indkomst, der kræver minimal indsats.

Den bedste funktion på Neighbour-appen er ansvarsbeskyttelsen for værterne.

Især i dagens verden, hvor alle ønsker at sagsøge alle andre, er det så vigtigt at have øje med forsikringsdækning.

Og endnu en gang, Nabo har dig dækket.

Faktisk har Neighbour dig dækket for 1 million USD i personlig ansvarsforsikring.

Så længe et krav er relateret til en opbevaringsreservation, træder den personlige ansvarsdækning i kraft for hver nabovært i alle amerikanske stater.

Denne ekstra $1 million personlige ansvarsdækning vil fungere som en sekundær forsikringsdækning, efter din husejerforsikring er udbetalt.

Den bedste del?

Den ekstra forsikring er gratis for enhver vært.

Pro: 300+ partnermærker

Con: Flere annoncer

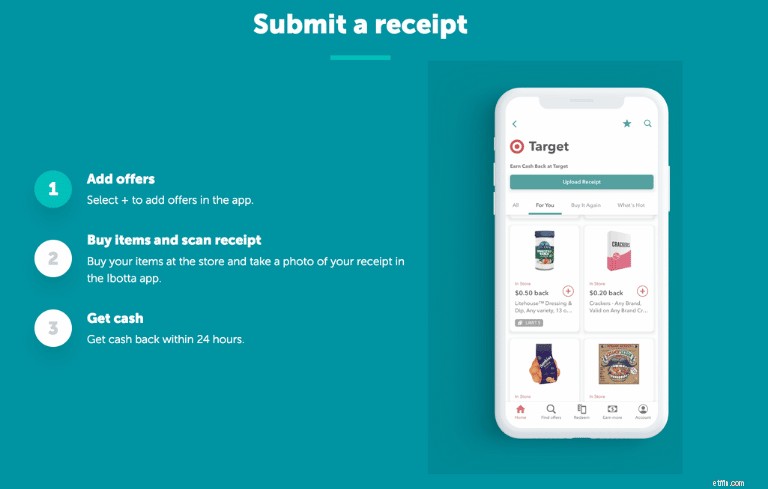

Den bedste passive indkomst-app til cash back-belønninger er uden tvivl Ibotta.

Ibotta is one of my favorite money hacks because you can earn actual cash directly in your bank account after making purchases on everyday items.

In fact, depending on the partner brand, you can earn up to 30% cash back at thousands of top retailers.

You can earn rewards as fast as within 24 hours of purchasing an item.

Den bedste del?

You can earn cash back rewards either through your phone or your desktop.

However, make sure to always ask for a receipt if you’re shopping in-person – because the receipt will be your golden ticket for cash back rewards.

Ibotta does have an extra step involved in the cash back process compared to other cash back apps.

And that step is uploading and submitting an image of a receipt.

Once you have a minimum of $20 in your Ibotta cash back account, you withdraw your earnings or keep building up the cash.

Ibotta is continually developing and getting better.

For example, not only do you get cash back rewards if you shop in grocery stores or online, but now you can also get cash back rewards if you buy gift cards.

In fact, you can earn up to 10% cash back on gift card purchases at 120+ stores and restaurants.

You can either buy the gift cards directly from the online Ibotta website or you can even go in-store and buy the gift cards to receive your cash back rewards.

As long as you are not going out of your way to buy extra items, then Ibotta is such a great way to earn passive income.

Pro: Only pay if Rocket Money is successful

Con: May have to spend extra time canceling

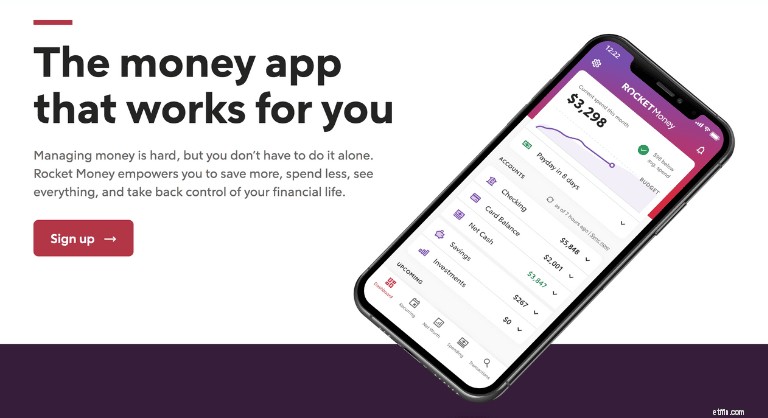

If you’re looking for a passive way to save the maximum amount of money, you have to take a look at your subscription lifestyle.

In fact, forgotten subscriptions can cost you more than $1,100 per year!

That’s where Rocket Money comes into the picture.

Rocket Money can save you thousands each year because it can negotiate and even cancel unwanted subscriptions – all for you.

This means you don’t have to spend hours on the phone dealing with customer service representatives, wasting your precious time.

Instead, Rocket Money takes over to negotiate lower monthly bills for you – or even cut them completely.

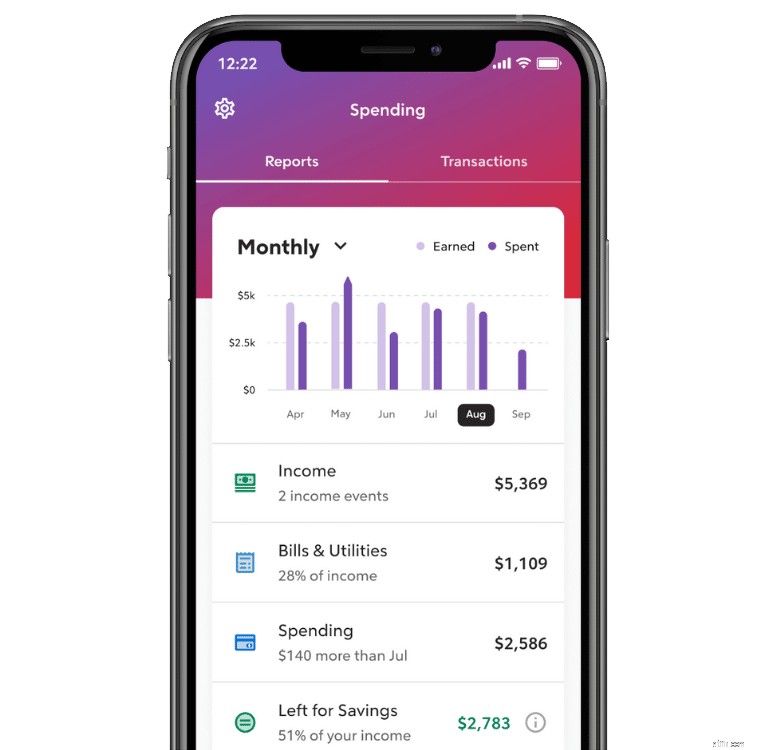

Not only do you save money from lower or even canceled bills, but Rocket Money also tracks your income and expenses.

What I like about this app is how visually appealing the income/expense tracker is:

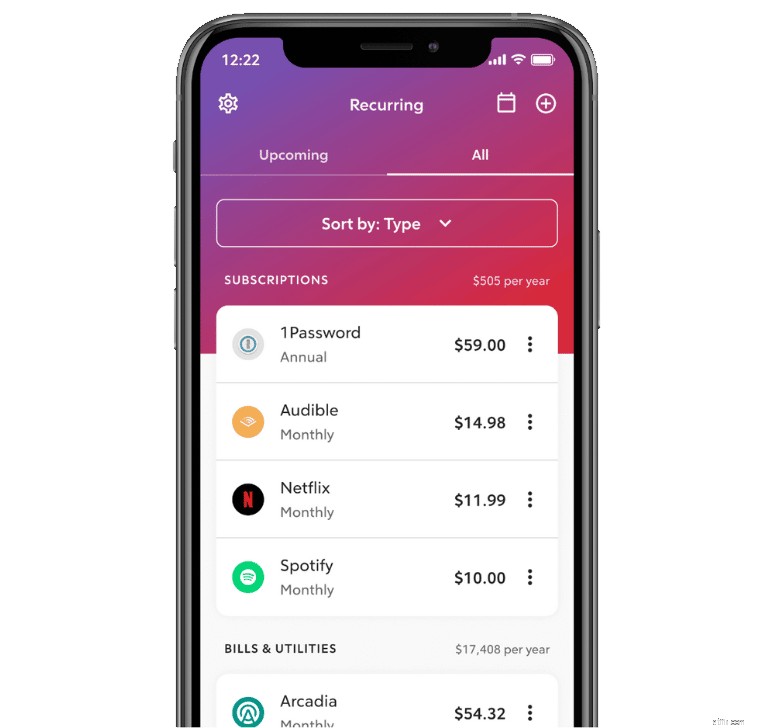

You can also set budget alerts like a low checking balance alert.

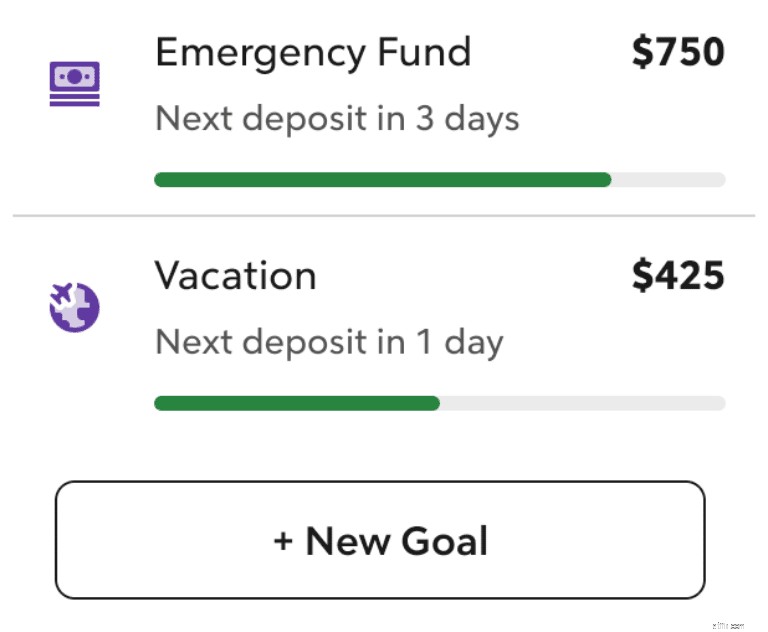

You can also create different savings “buckets” like:

As you deposit money into each savings bucket, your budget tracker can remind you when or even how much you have to deposit in each bucket to reach your goal.

Some additional perks with Rocket Money include:

If you’re new to budgeting and financial goal setting, I think Rocket Money does a great job of breaking down budgeting concepts into simple terms and fantastic visuals.

My favorite Rocket Money feature is that you don’t ever have to negotiate or deal with a service provider again.

Rocket Money does it all for you.

In fact, Rocket Money’s team consists of professional negotiators who will call your service providers (phone, internet, cable, etc.) to either lower or completely cancel your bills.

If Rocket Money isn’t successful – then you don’t pay.

Only if Rocket Money lowers or cancels a bill will you pay a percentage of what you saved.

Pro: Earn cash back rewards by shopping

Con: Only available in the US and Canada

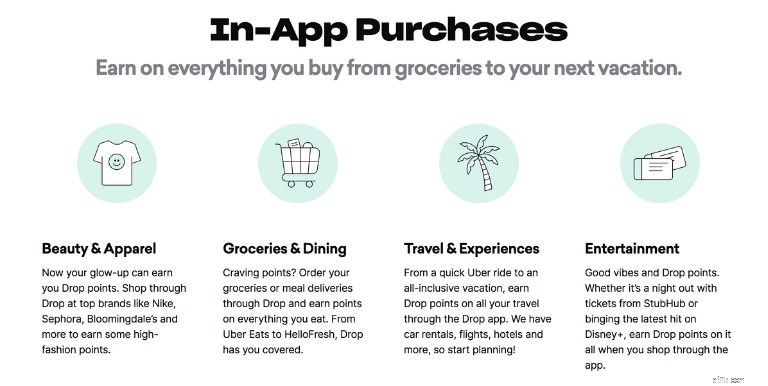

Drop links to your credit or debit card and rewards you on everyday purchases.

In fact, Drop is best for:

From your Uber ride to your favorite Starbucks coffee, you can link your purchases with online offers and you’ll earn rewards points through Drop.

Why would anyone download Drop?

Well the genius behind Drop is that you earn money on items that you would normally have to purchase anyway – with or without Drop.

So basically you get more money in your pocket!

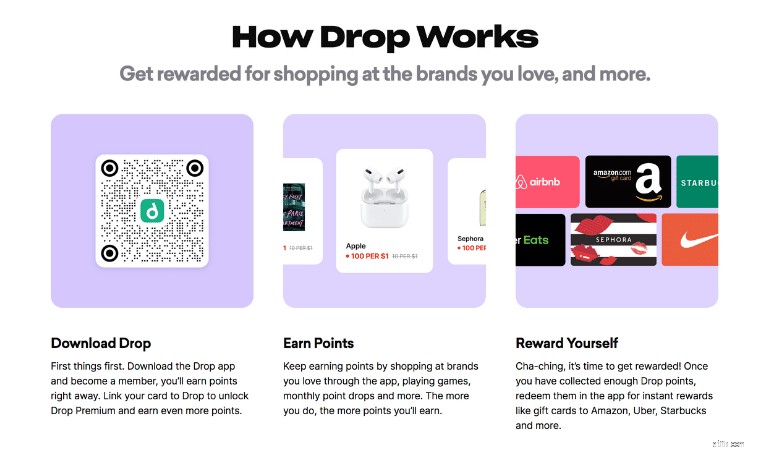

After downloading the Drop app, you’ll want to link your card first.

Once you link your card with Drop, your expenses will be tracked through the App.

When you spend money on qualifying purchases, Drop will send rewards points your way.

You can literally earn points on anything from grocery shopping and eating out to your next tropical vacation.

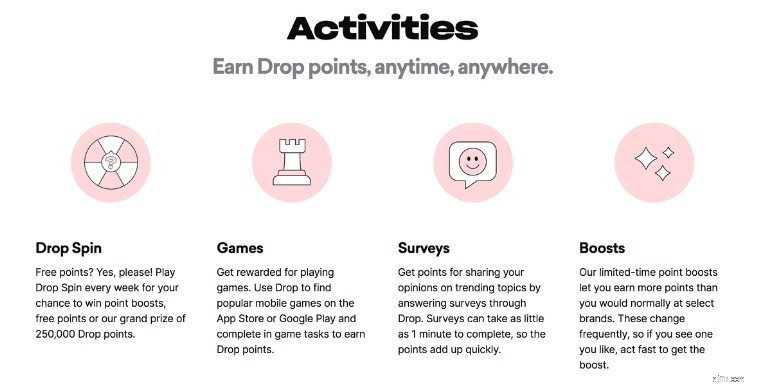

But, you don’t just earn points when you make purchases….

…You can also earn points through other savvy ways like participating in Drop activities (like games and surveys).

So let’s say that you’re waiting in line to board your plane for your tropical vacation getaway and you’re a little bored.

Why not whip out your Drop app, play a game to pass the time – and earn more money?

I’d say that’s a win!

You can also earn points by simply shopping on your desktop and downloading the Drop extension on your browser.

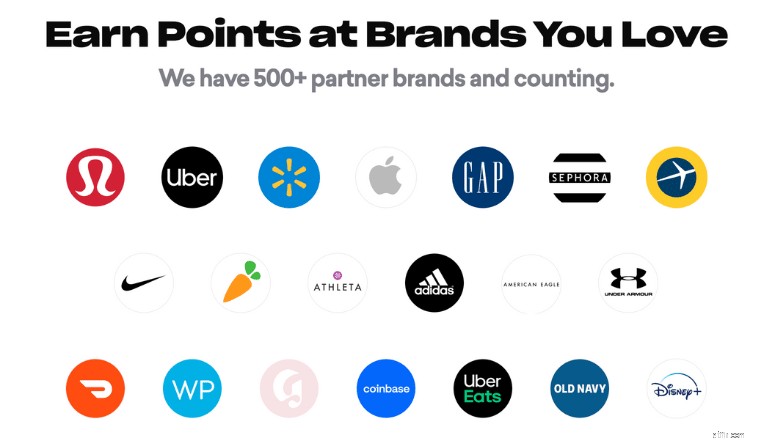

The reason why Drop is one of my favorite apps is because of the many popular brands Drop is partnered with.

When you earn points, you can redeem your points at popular brands like:

You will need a minimum of 5,000 Drop points to cash out and redeem the points (and 1,000 Drop points =$1).

And while points don’t expire, if you’re inactive for 6+ months, you may be charged an account maintenance fee.

Pro: Portfolio diversification

Con: Available only in the US

Potential Return: 9.74%+

Time Commitment: Days to years

Minimum Investment: $5

Have you ever collected sports cards, autographed sports t-shirts, or other types of sports memorabilia?

If you did, then your collectibles might be worth a lot of money.

In fact, sports collectibles are one of the fastest-growing industries today.

Over the past 5 years, sports collectibles have massively outperformed the S&P 500, generating returns almost 200% greater than the S&P 500 in December 2021.

However, it’s not always easy to get started with sports investing.

Enter Collectable .

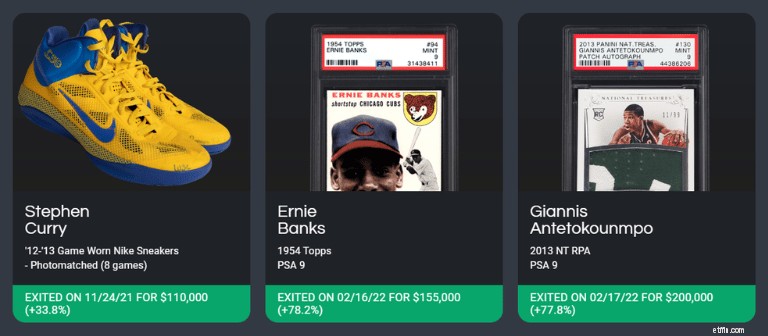

Collectable’s specialty lies in identifying and converting sports memorabilia into fractional share ownership.

That’s why regular investors like you and me can invest as little as $5 in NBA record holder Stephen Curry’s Nike sneakers worth a whopping $110,000.

Collectable actually stores the sports memorabilia while investors are given the chance to buy shares.

Trading sports memorabilia can be very lucrative but the downside is that your money can be locked up for a while (we’re talking a few years).

That’s why my favorite feature on Collectable is the secondary market.

The secondary market is the chance for investors to raise cash if they need liquidity ASAP.

These should only take about 5 minutes to complete, however.

Accounts are typically verified within a few minutes before you can access secondary market trading.

Pro: Can be used worldwide

Con: Won’t make you rich

Potential Return: $5 to $140 per month

Imagine earning passive income by literally renting out your internet.

Now you can, thanks to Pawns App by IPRoyal .

Here’s how to start sharing your internet connection:

Now you may be wondering:Is my data safe?

The answer is yes – Your personal data will not be shared with anyone (and I’ll review this in more detail in the Favorite Feature section).

Want more good news?

Pawns App works in multiple locations – virtually anywhere in the world:

Luckily, you don’t just have to be located in the US to make your first dollar online.

Here are some ways that could boost your earnings:

And quite frankly, depending on these 3 main factors, you could actually earn up to $50+ per month!

Basically, the longer you stay online and run the app, the more you earn.

As soon as you make $5, you can withdraw the money from your account.

Your payouts could either be in:

In addition to sharing your internet and taking surveys, you could also earn money by referring friends – and earn 10% from their earnings!

Your wifi bill will pay for itself!

There may be a common misconception about this automated income site.

Specifically:When you share your wifi connection, you also share your personal data.

Dette er ikke sandt. Pawns App doesn’t gather any personal data.

The only data used is the data necessary for the service to work:

The internet connections are inaccessible to outsiders and are fully encrypted.

That’s why you can make money from home without any security risks.

Pro: Tenants come with your property purchase

Con: High up-front costs

Potential Return: 10.7% to 12.2%+

Time Commitment: 5+ years

Minimum Investment: $5,000+

Roofstock is a passive income app that pre-vets both home tenants and property management companies.

In fact, Roofstock claims it’s the No. 1 platform for remote real estate investing across the United States.

The second you buy a home from Roofstock, you’ll start earning passive income.

Hvorfor?

That’s because Roofstock sells you the home – with the tenants already inside, paying monthly rent!

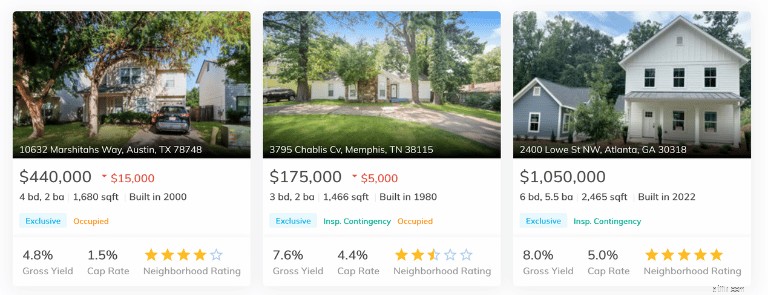

Roofstock calls its properties SFRs (aka Single Family Residences).

There are over 16 million SFRs in the US, with a market capitalization of $4 trillion dollars.

Since it was founded in 2015, Roofstock has raised over $240 million to expand access to the SFR sector.

Roofstock vets the following:

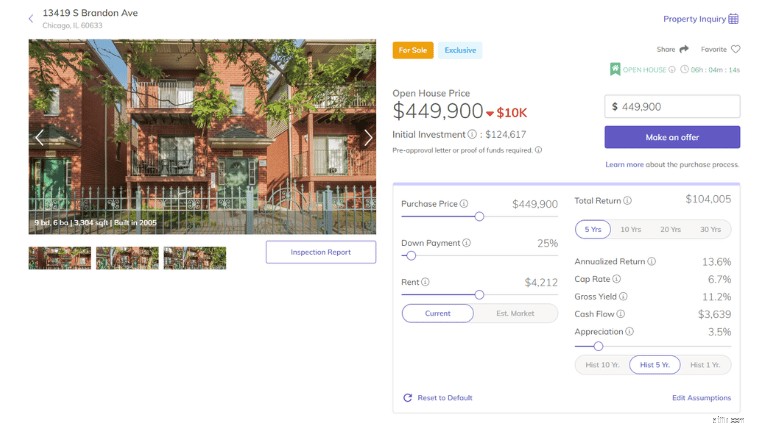

You can check out the SFRs on the Roofstock website:

In fact, you don’t even have to visit the home if you don’t want to, because Roofstock offers:

Even though you don’t have to visit the home, I would probably suggest you try to schedule an appointment to see the property in person if at all possible.

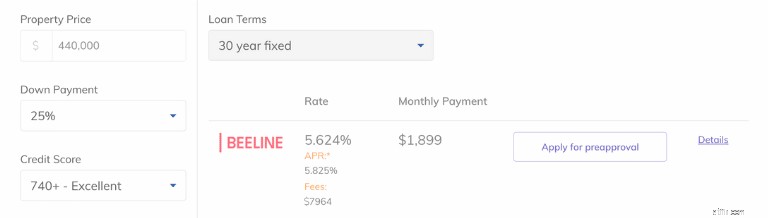

Once you’ve settled on a home, you can either buy a home with a cash wire or if you finance.

Customized financing options are available on the Roofstock website (check out the screenshot below).

The beauty of Roofstock is that the homes are “rent-ready.”

After closing on a home, you can start collecting rent immediately because your home purchase automatically takes ownership over the previous rental agreement contract.

While finding, vetting, and onboarding reliable tenants is the hardest part of becoming a landlord, Roofstock does this for you in advance.

Roofstock is arguably the best passive income app for landlords.

But what if you prefer to take a hands-off approach?

If you don’t want to:

…Then you may want to check out the “Roofstock One ”, instead.

Roofstock One is an offshoot of the original Roofstock platform.

Here are the differences:

If you prefer to diversify your risk exposure when it comes to real estate, then Roofstock One is likely the better platform.

That’s because you’re not invested in 1 particular home.

Instead, you can invest across a number of properties.

Pro: Large product selection

Con: High instant buy fees

Time Commitment: You choose

Minimum Investment: Depends on deposit method ($1 minimum for ACH)

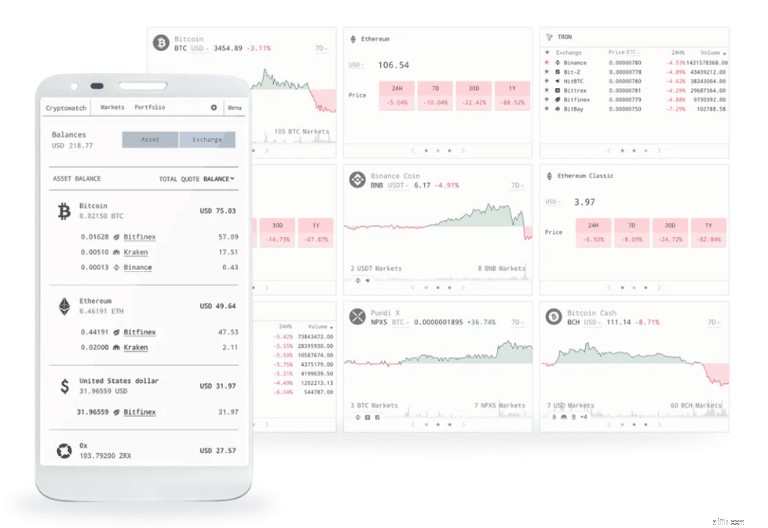

Founded in 2011, Kraken is one of the world’s largest and oldest crypto exchanges with the widest selection of digital assets.

Based in San Francisco, Kraken supports over 190 countries and has over 9 million users subscribed (and counting).

If you’re looking to build your investment portfolio using digital assets like crypto, then Kraken could be the right choice for you.

In fact, with Kraken, you’ll have access to 185+ crypto assets:

The real benefit with Kraken is that you can exchange your fiat currency directly with a crypto asset.

Some of the accepted fiat currencies include:

You could also directly exchange 1 crypto asset into another crypto asset.

Especially if you’re a beginner when it comes to crypto trading, you’ll appreciate the 24/7 Kraken support system.

You’ll also be happy to hear that Kraken takes a comprehensive approach to protecting your investments in crypto assets and NFTs.

In fact, about 95% of all crypto deposits are kept in cold storage that is:

And finally, a word on fees.

Kraken fees are actually pretty low compared to competitors.

Depending on the platform you use (Kraken Pro versus Kraken), trading fees range from 0% to 0.26% (Kraken Pro) and up to 1.50% (Kraken).

If you’re serious about crypto investing then you might like Kraken’s Cryptowatch.

Cryptowatch is a paid service on the Kraken platform.

It is a premium trading terminal providing live crypto market data, charting, and trading services for 25+ crypto exchanges.

The live data is directly provided by the crypto exchanges via their APIs (Application Programming Interface), covering 4,000+ crypto markets.

Especially if you’re a visual learner and want to be involved in the day-to-day crypto trading action, Cryptowatch is probably a good match.

If you’re very serious about crypto, then Kraken also offers other features in addition to Cryptowatch like margin trading (which is very risky) and the Kraken Pro platform.

Pro: Wide array of alternative investments

Con: Most investments are only available to accredited investors

Potential Return: 8% to 25%+

Time Commitment: 3 months to 5+ years

Minimum Investment: $500

Founded in 2015 and based out of New York City, Yieldstreet is an online crowdfunding platform where investors diversify their portfolios in alternative asset classes.

Some of these alternative asset classes include:

The good news is that Yieldstreet is available to both accredited and non-accredited investors.

Den bedste del?

You can also make up to 25% in annual returns with Yieldstreet.

Especially given modern markets, it could be an idea to invest a small portion of your money with platforms like Yieldstreet .

Here’s when this platform could be a good option for you:

One downside that I must point out is the fees.

Yieldstreet does charge fairly hefty fees (we’re talking between 1% to 4% or more, depending on your investments).

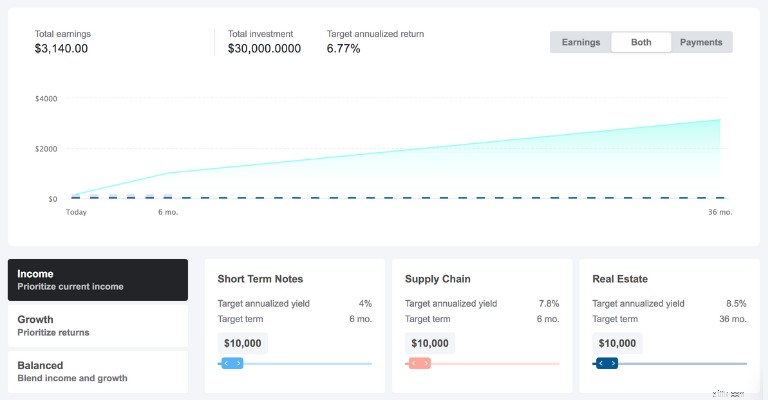

If you’re still on the fence about investing in alternative assets, then one tool that might give you more insight is Yieldstreet’s Portfolio Simulator.

Here, you can see how building a portfolio of alternative investments could improve your earnings and your portfolio value.

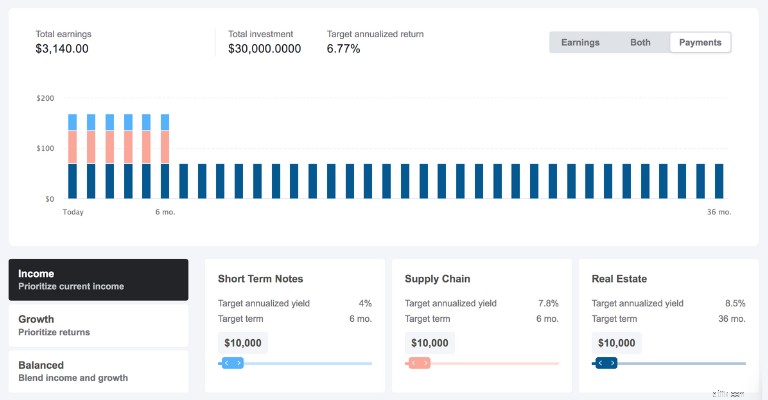

If your focus is to build an income generating portfolio, then you may want to look at the “Payments” tab:

Since both short-term and supply chain notes offer only 6-month target terms, you’ll only see payments last for exactly 6 months.

Recommended Reading:Yieldstreet Review

Pro: Metals are insured

Con: Fees are higher than normal

Potential Return: 10.9% to 13.4%+

Time Commitment: Days to years

Minimum Investment: $1

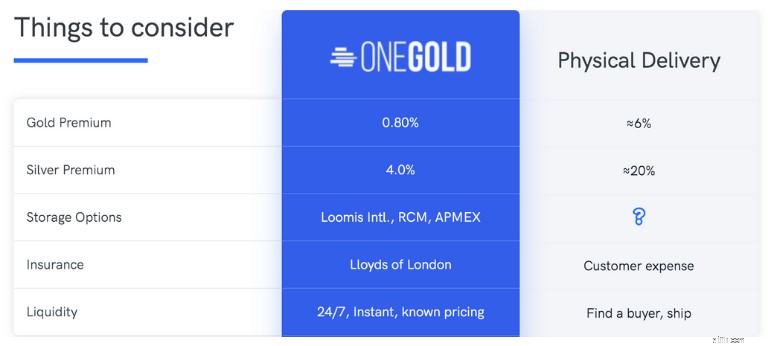

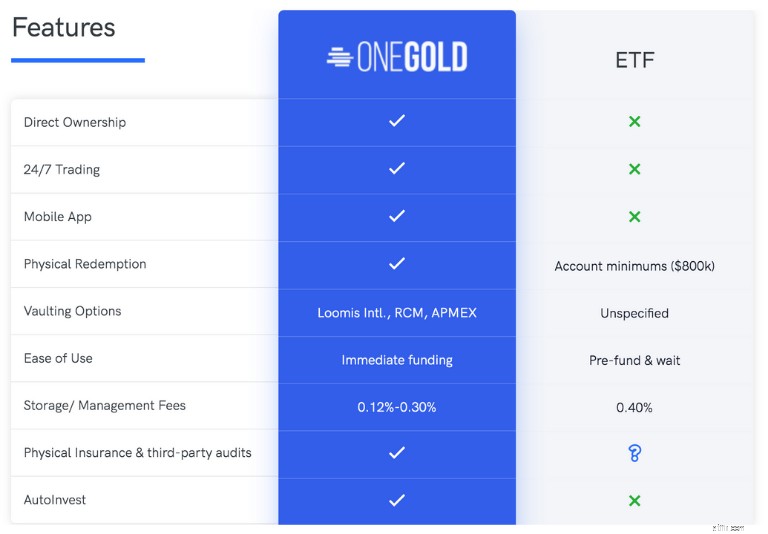

OneGold is a digital precious metals trading app where you can:

OneGold takes care of the insurance as well, using Lloyds of London to cover your precious metals.

You also have the option to take physical delivery of your precious metals if you want to personally store your metals.

If you’re still a little weary of investing in physical bullions, then you may want to consider investing in a gold ETF (which are often great alternatives).

However, one of the biggest downsides to precious metals ETFs is that you won’t have direct ownership of the precious metals.

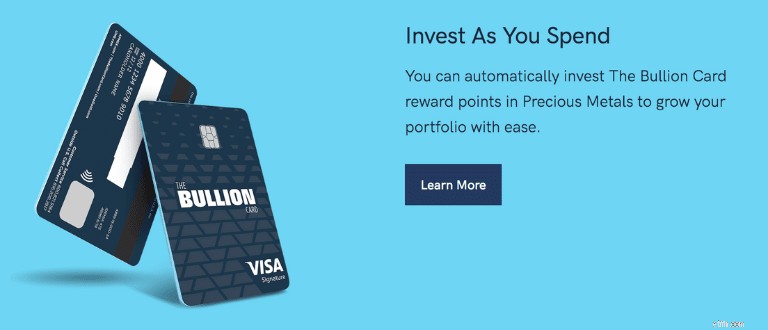

If you’re really excited about investing in precious metals, then you might want to check out OneGold’s Bullion Card .

This is a Visa credit card where you earn points as you spend.

As you earn points, you can either invest these into Gold, Silver, or Platinum.

And, you also won’t have to pay interest on any purchases for the first 12 months.

Here’s how the simple process works:

This is a great feature if you’re truly committed to building your precious metals reserves.

Pro: Low investment minimum

Con: No individual stock/mutual fund options

Potential Return: Depends on your portfolio choice (conservative versus aggressive)

Time Commitment: No lock-up periods

Minimum Investment: $5

Acorns has over 11 million sign-ups and is considered one of the best ways for young adults to build wealth.

It makes investing simple – especially for beginner investors.

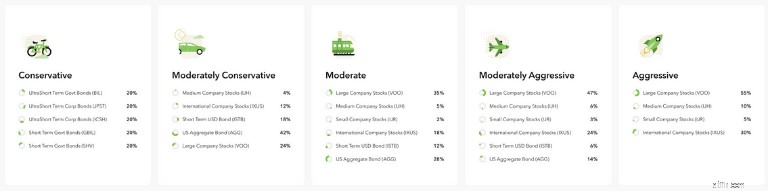

Instead of having the option to invest in 1,000’s of stocks, you are given 5 pre-set “core” portfolios.

These portfolios range from conservative (mostly bonds) to aggressive (mostly stocks or ETFs).

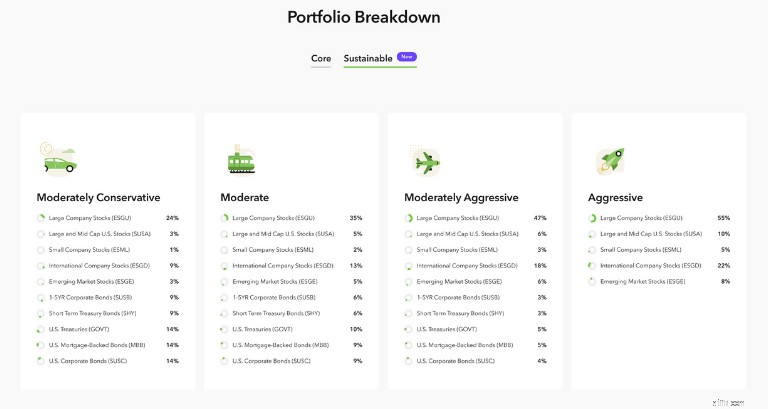

Recently, Acorns also rolled out a sustainable portfolio selection:

Acorns is one of the best apps for passive income generation because it provides a limited number of options.

As you start investing more, you’ll start seeing that your portfolio will grow and generate dividends over time.

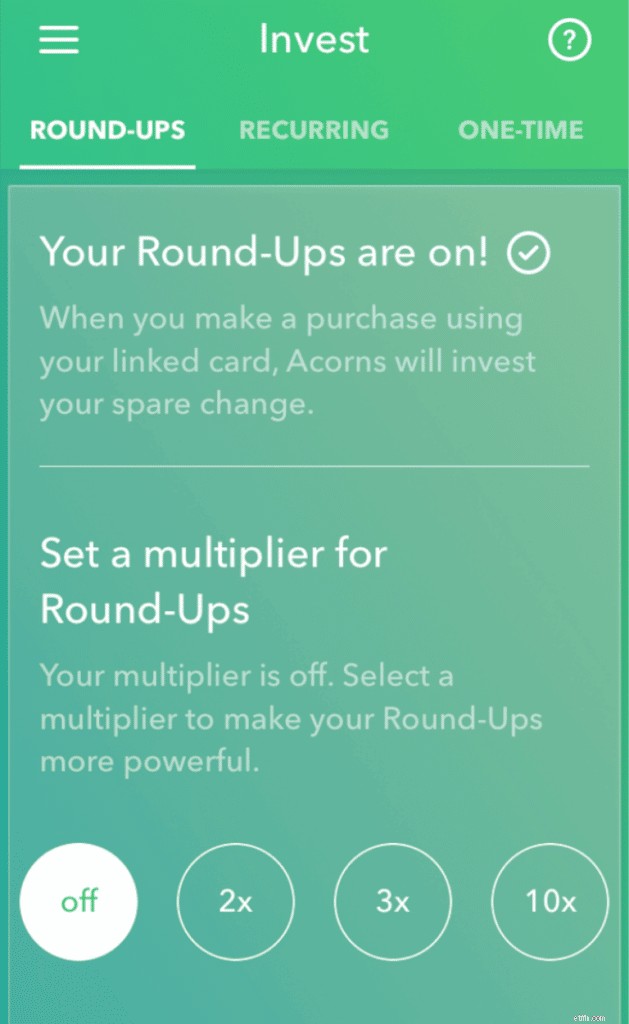

My favorite Acorns feature is the “Round-Ups” feature.

Round-ups are typically calculated in cents.

For example, if you buy an ice cream for $3.37, then the round-ups feature would round-up your purchase to $4.00 and withdraw $0.63 from your linked account and invest that money in your Acorns account.

Here’s how your round-up transactions would look:

The other neat feature that accompanies the Acorns “Round-Ups” feature is the Round-Ups Multiplier.

Let’s go back to our example with the ice cream.

Instead of just withdrawing the regular round-up of $0.63, with a 2X round-up multiplier, Acorns would withdraw $1.26 from your account.

This feature is basically “round-ups” on steroids and will fast-track your savings goal.

While these passive income apps might not make you a millionaire overnight, they can set the foundation for you to:

In fact, if you invest the money from the passive income apps, you could become financially independent !

Remember, every little bit counts!

Your bank accounts will thank me later.