Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

I dette indlæg vil jeg vise dig præcis, hvordan du opbygger en aktieportefølje fra bunden.

Faktisk:

Det er de samme strategier, som jeg brugte til at udvide min investeringsportefølje til over 497.578 USD... på mindre end 5 år.

Lad os dykke direkte ind.

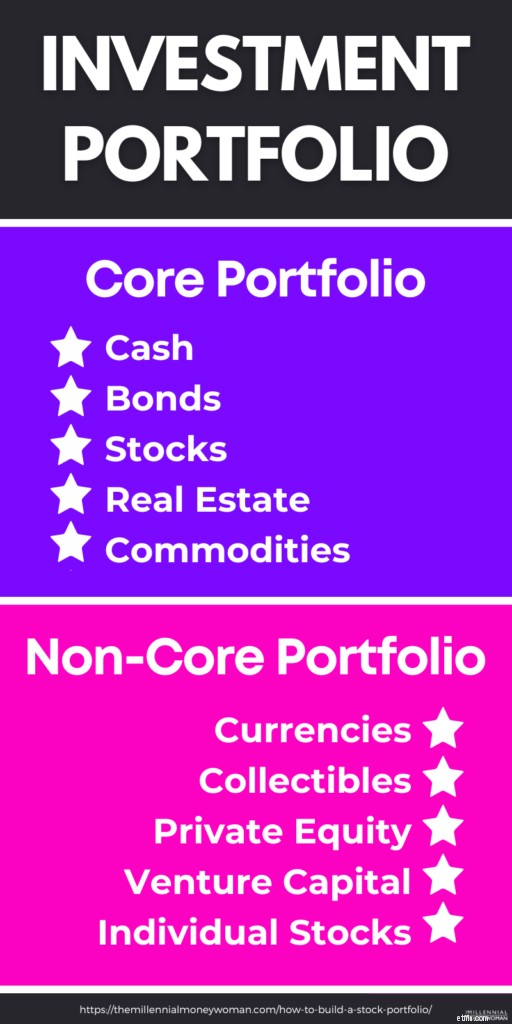

En aktieportefølje (alias investeringsportefølje) er en samling af dine investeringer. Typisk er en aktieportefølje en samling af portefølje aktier , obligationer, kontanter, realaktiver osv.

Nøglen til at opbygge en bæredygtig aktieportefølje er diversificering.

Med andre ord ville du sprede dine penge på flere:

Diversificering hjælper også med at opbygge flere indkomststrømme .

Tænk på en portefølje som et tag, og dine aktiver (som aktier, fast ejendom osv.) er alle gemt under det tag.

Det er nyttigt at forestille sig din investeringsportefølje sådan, fordi når du opretter en aktieportefølje, skal du se på alting samlet .

Når du ser på alting samlet, kan du bedre beslutte, hvordan du investerer dine aktiver for at nå dine mål.

I sidste ende skal du finde den rigtige kombination af investeringer, der passer til dine specifikke mål.

Hvis du vil opbygge en aktieportefølje, så er den første ting, du skal overveje, din risikotolerance.

Risikotolerance er baseret på, hvor meget markedsvolatilitet du kan acceptere uden at udbetale dine investeringer, fordi du er bekymret for at tabe penge.

Med andre ord vil den risiko, du tager, ikke holde dig vågen om natten og bekymre dig om dine investeringstab.

Risikotolerance er typisk baseret på flere faktorer som:

Nøglen til at opbygge en succesfuld portefølje er din tidshorisont.

For eksempel, hvis du er 25 år gammel nu og planlægger at investere indtil pensionering i en alder af 65, så er din investeringstidshorisont 40 år.

Her er et hurtigt tip:

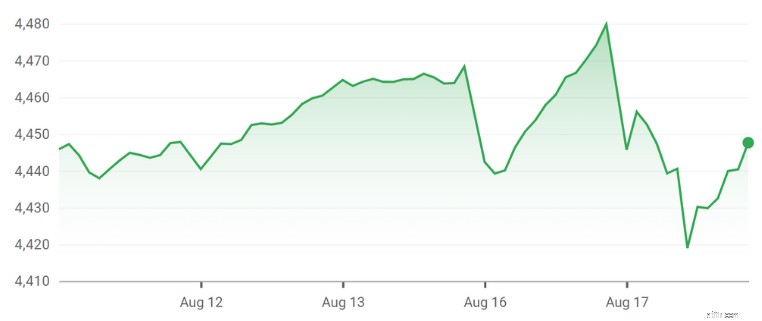

Hvis du har en lang tidshorisont, behøver du sandsynligvis ikke bekymre dig om kortsigtede udsving.

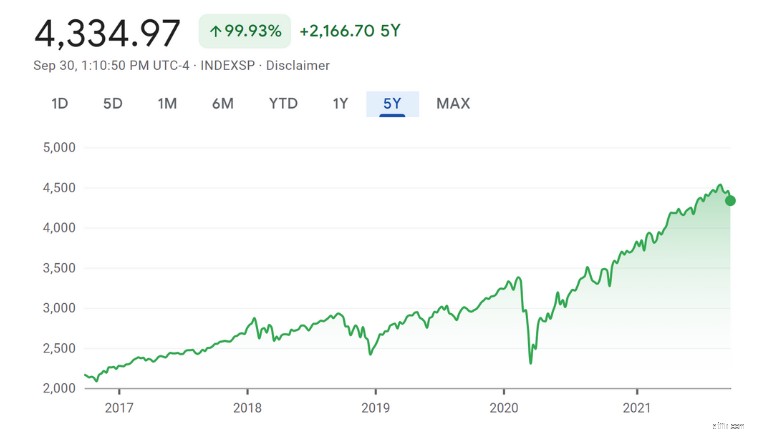

Tjek hvordan et kortvarigt udsving kan give dig en lille smule angst:

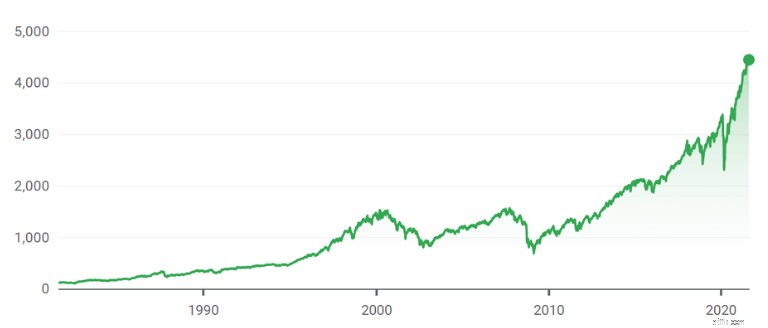

Tjek nu det langsigtede billede:

Hvis du ser på det større, langsigtede billede, har du sandsynligvis meget mindre angst, fordi den generelle markedstendens er opadgående.

Så når du:

Brug lidt tid på virkelig at forstå din risikotolerance, så du ikke vil udbetale på grund af frygt for at tabe penge, når markederne er lave.

Det er nemt at oprette en investeringsportefølje fra bunden, hvis du følger en trin-for-trin-proces.

Og det er præcis, hvad jeg vil vise dig.

Der er mange måder, hvorpå du kan opbygge og administrere din investeringsportefølje. Så det første skridt er at få råd fra eksperterne.

Lad os se på et par måder at gøre dette på.

Hvis du vil oprette en aktieportefølje på egen hånd, så anbefaler jeg stærkt at bruge utrolige ressourcer som Seeking Alpha .

Seeking Alpha hjælper den daglige investor med at forstå, hvordan man skaber en investeringsportefølje designet til deres specifikke behov gennem crowdsourcede ekspertartikler.

Med crowdsourcede artikler får du oplysninger fra folk som:

At læse så mange synspunkter hjælper dig også med at opbygge aktieporteføljemodeller.

Når du begynder at vælge aktier eller indeksfonde, skal du sørge for at overveje:

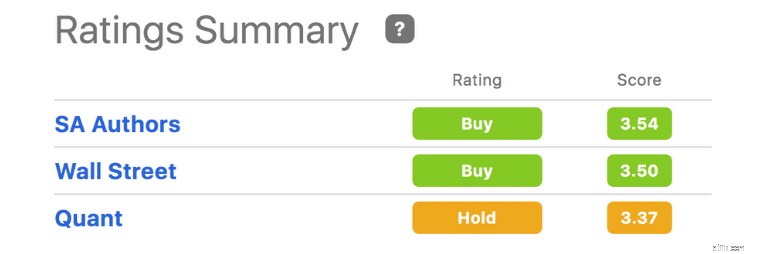

Du bør også tjekke Seeking Alphas aktievurderinger for mere information om aktier.

Se aktievurderingerne for Tesla, for eksempel:

Under vurderingsoversigtsdiagrammet kan du se de konsoliderede oplysninger fra:

I løbet af de sidste 12 år har Seeking Alphas Quant-algoritme (se Ratings Summary screenshot) faktisk slået S&P 500 hver eneste gang.

Selvom porteføljeopbygning måske ikke altid er let, især når du bruger gør-det-selv-tilgangen, kan du altid bruge værktøjer som Seeking Alpha til at hjælpe dig med at træffe investeringsbeslutninger på egen hånd.

Anbefalet læsning: Søger Alpha Review

Porteføljeopbygning er mere en kunst end en videnskab.

Derfor kan det være fornuftigt at hyre en erfaren professionel som en finansiel rådgiver til at hjælpe dig med at navigere på markederne.

Finansielle rådgivere tager strenge klasser og består eksamener som:

Hvis du leder efter en omfattende rådgiver, så overvej at lede efter en person med CFP(r)-betegnelsen.

Målet for rådgivere er at opbygge en omfattende økonomisk plan omkring dine unikke mål.

Finansielle rådgivere giver dig råd om områder som:

Ofte fungerer rådgivere dog mere som en psykolog end en investeringsprofessionel!

Det skyldes, at din portefølje af aktier ikke kun skal tjene dig penge, men også skal navigere i dine psykologiske bekymringer, når det kommer til aktiemarkedet.

Finansielle rådgivere modtager betaling på 2 måder:

Rådgivere, der kun koster gebyr, er min favorit.

Det skyldes, at en struktur med kun gebyrer undgår potentielle interessekonflikter.

Produkter, der giver rådgivere en kommission, kan omfatte:

Hvis rådgivere tjener en kommission for hvert produkt, de sælger, vil de muligvis ikke sælge dig et produkt, der passer bedst til din situation.

I stedet må de kun sælge dig et produkt, der er "egnet".

Vælg den kundecentrerede rådgiver og ikke den produktcentrerede rådgiver.

Du kan finde alle disse oplysninger ved blot at planlægge et intromøde med en rådgiver (og intromøder er typisk gratis).

På dit første møde kan du stille rådgiveren spørgsmål som:

Robo-rådgivere skaber investeringsporteføljer tilpasset dine behov gennem algoritmer.

Hvis du ønsker at automatisere dine investeringer, så er robo-rådgivere måske det rigtige for dig.

Strategisk porteføljeopbygning med robo-rådgivere kommer ned til:

Opbygning af aktieporteføljebeslutninger ved hjælp af robo-rådgivere kan dog have både fordele og ulemper.

Robo-rådgiver-professionelle:

Robo-rådgiver ulemper:

Jeg vil sige, at den største fordel ved robo-rådgivere er, at de opkræver lavere gebyrer end den gennemsnitlige formuerådgiver.

Her er forskellen mellem gebyrer:

En forskel på 0,75 % kan gøre en STOR forskel (vi taler $100.000) over et par årtiers investering.

Med robo-rådgivere kan du også oprette aktieporteføljesporere for at sende dig notifikationer, når:

Så hvilke robo-rådgivere er de bedste?

Hvis du er en nybegynder investor, så vil jeg foreslå, at du tjekker Acorns 👇

Acorns er en robo-rådgiver-app til begyndere investorer, og du kan åbne en konto med kun $5.

Efter din investering på 5 USD er der ingen minimumsinvestering (så du kan investere 0,25 USD ad gangen!).

Hvis du er en mere erfaren investor (og hvis du har lidt flere penge til at begynde at investere), så tjek M1 Finance 👇

M1 Finance er en robo-rådgiver-app til mellemliggende til avancerede investorer, der tilbyder over 6.000 forskellige aktier og ETF'er. For at åbne en individuel konto skal du bruge $100.

Generelt er der to investeringsstile:

Passiv investering er, når du køber et aktiv og planlægger at beholde det på lang sigt, uanset markedsudsving.

Som passiv investor sætter du det og glemmer det.

De bedste passive investeringer til vækst omfatter:

Passive investorer vil ikke forsøge at time markedet.

De køber og holder.

En aktiv investor er en person, der overvåger markedet på daglig basis og køber og sælger aktiver meget ofte.

Aktive investorer er som daytradere:De hviler sig ikke.

Typisk bruger aktive investorer eksterne værktøjer som Seeking Alpha for at hjælpe dem med at træffe bedre investeringsbeslutninger.

Selvom jeg selv er en passiv investor, bruger jeg også Seeking Alpha til at holde mig orienteret om vigtige markedstendenser og den seneste investeringsindsigt.

Jeg følger dog ikke altid den seneste investeringsindsigt.

Og det er bekymringen med aktive investorer:

De køber måske på følelser.

Dette er faren ved at blive en aktiv investor.

Du kan tillade medierne (som ofte elsker at sende dårlige nyheder) til at kontrollere dine investeringsbeslutninger.

Men hvis du er en erfaren investor og ved, hvad du går ind til, kan du tjene mange penge med aktiv investering.

Opbygning af en aktieportefølje er et af de bedst værdsættende aktiver du kan eje.

Men for bedre at forstå, hvordan man opretter en aktieportefølje, skal du også overveje din aktivplacering.

Konkret er der 3 typer investeringskonti:

Her er en oversigt over hver type investeringskonto.

En skattepligtig investeringskonto er en, hvor du beskattes af dine bidrag OG investeringsvækst, udbytte osv.

Med andre ord giver en skattepligtig konto dig ingen skattefordel.

På den anden side giver skattebegunstigede konti dig en skattelettelse på nogle af følgende:

Hvilken type skattefradrag du får afhænger af investeringskontoen.

Skatteudskudte konti og skattebegunstigede konti er på den anden side investeringskonti, der tilbyder dig skattelettelser, enten når du bidrager med penge, eller når du hæver penge.

For skatteudskudte konti (også kendt som traditionelle konti) modtager du typisk et fradrag på dine selvangivelser for eventuelle bidrag, du giver.

Et skattepligtigt fradrag sparer dig penge i indeværende skatteår.

Men du skal betale skat af væksten i din investering, når du hæver dine penge.

Skattebegunstigede konti (også kaldet Roth-konti) beskatter dig typisk ikke ved udbetalinger af din konto. Så du betaler ikke skat af nogen vækst fra dine investeringer.

Men med skattebegunstigede konti betaler du dog skat af de bidrag, du indbetaler i det aktuelle skatteår.

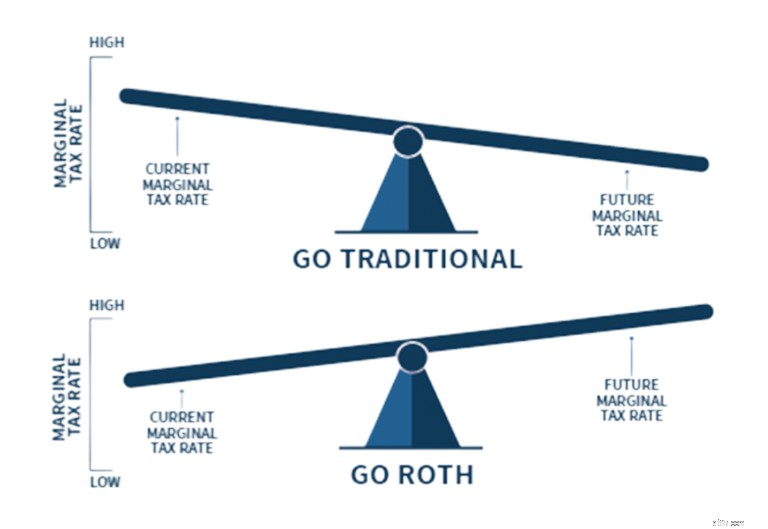

Så hvornår bør du overveje en Roth frem for en traditionel konto?

Det afhænger af din nuværende og forventede fremtidige skatteklasse:

Grunden til, at du måske vil overveje en Roth-konto nu, er, at skatterne er på et historisk lavpunkt.

Og chancerne er, at skatteniveauerne vil stige i fremtiden.

Personligt har jeg kun Roth-konti.

Men beslutningen er personlig, så du skal virkelig overveje din egen situation og tale med din revisor.

Den gode nyhed er, at online investeringsplatforme som Acorns tilbyde en række forskellige konti såsom:

Hvis du vil have adgang til dine penge straffrit inden pensionering, så åbne en skattepligtig konto.

Nøglen er at overveje dine mål og åbne en investeringskonto, der vil arbejde mod dine mål (uanset om de er pensionering eller ikke-pensionering).

Aktivallokering refererer til at dele dine investeringer op mellem forskellige aktivklasser.

For eksempel:

Du bør være opmærksom på aktivallokering, fordi det hjælper dig med at styre risiko og generere dit ønskede afkast.

Lad os tage et dybere kig på hver af disse aktivklasser.

Porteføljeopbygning behøver ikke kun at fokusere på aktier og obligationer.

Du kan også inkorporere alternative aktiver.

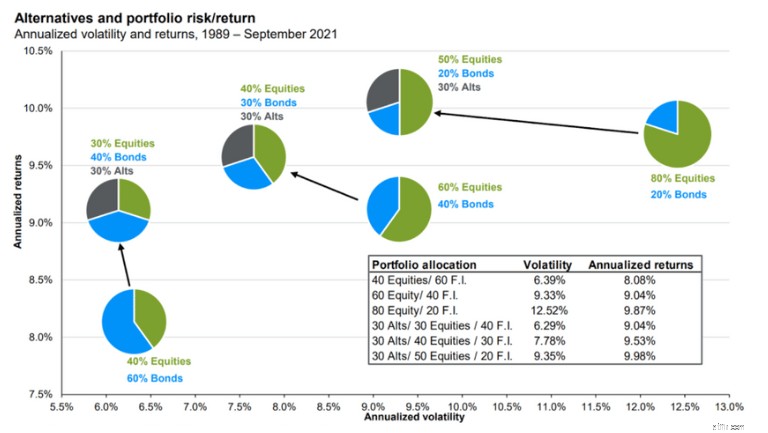

Faktisk anbefaler nogle finansielle eksperter at investere 30 % af din nettoformue i alternative investeringer .

De vigtigste aktiver omfatter:

Alternative aktiver er også nogle af de bedste investeringer til at beskytte mod inflation .

Det er fordi de kan klare sig bedre end en almindelig portefølje af kun aktier og obligationer.

Faktisk kan tilføjelse af blot 20 % af alternative aktiver til din almindelige aktieportefølje øge afkastet og samtidig mindske volatiliteten.

Så få det bedste fra begge verdener.

Her er en illustration, der kan vise denne idé mere detaljeret:

Med alternativer kan din portefølje være mindre risikabel (alias mindre volatil), og dit afkast kan stadig være højere, end hvis du lige havde en almindelig obligations- og aktieportefølje.

Hvis du er interesseret i alternative aktiver, så anbefaler jeg stærkt Yieldstreet som er en af de førende alternative investeringsplatforme.

For at oprette en aktieportefølje skal du inkludere et antal aktier i din samlede allokering.

Det ultimative mål med aktier er at sælge dem senere for flere penge, end du oprindeligt betalte.

Og historisk set har aktiemarkedet altid haft en opadgående tendens:

Selvom der altid vil være en uundgåelig nedtur på aktiemarkedet, baseret på historien, vil markederne gå op – selv efter en nedtur.

Hvis du er klar til at opbygge en aktieportefølje, så tjek M1 Finance .

M1 er en top robo-rådgiver, der giver dig mulighed for at investere i over 6.000 indeksfonde, aktier og ETF'er.

En obligation er, når du låner penge til en låntager. Til gengæld accepterer din låntager at tilbagebetale dig 100 % af dit lån plus renter.

Obligationer er mindre risikable end aktier, fordi du er garanteret et 100 % afkast af din investering PLUS en lille rente (typisk omkring 3 %).

Så sørg altid for, at du laver din grundlæggende research først, før du køber en obligation.

Husk, at porteføljeopbygning ofte er en balancegang mellem aktier (som aktier) og obligationer.

Exchange Traded Funds (alias ETF'er) er fonde, der typisk sporer et indeks (som S&P 500).

ETF'er ligner aktier, men i stedet for kun at købe 1 virksomhed (som du ville med en aktie), kan du med 1 ETF opnå eksponering for 100-vis af virksomheder på én gang (da en ETF er en fond og ikke en aktie).

ETF'er har ofte flere:

ETF'er er ofte gode investeringsinstrumenter for begyndere investorer, fordi du får eksponering for mange forskellige virksomheder ved køb af kun 1 ETF (for eksempel).

Her er grunden til, at jeg kan lide ETF'er:

Populære investeringsplatforme som M1 Finance tilbyde over 6.000 ETF'er og aktier.

Gensidige fonde ligner ETF'er, idet de er en samling af investeringer, der typisk sporer et indeks.

Gensidige fonde har mange fordele såsom:

Fordi investeringsforeninger forvaltes af professionelle forvaltere, koster de typisk mere end ETF'er.

I gennemsnit er omkostningsforholdet (alias omkostningerne ved at holde en bestemt fond) er højere med investeringsforeninger end med ETF'er, fordi investeringsforeninger typisk forvaltes af et professionelt team.

Og afhængigt af skattestatus (skattepligtig versus skattefordelt/skat-udskudt) for den investeringskonto, der indeholder din investeringsforening, kan den aktive forvaltning af investeringsforeningen betyde, at du skal betale skat.

For at opbygge en investeringsportefølje med lave omkostningsforhold (også kaldet færre penge op af lommen), bør du også overveje at investere i indeksfonde .

En indeksfond er passivt forvaltet og kan enten være en ETF eller en investeringsforening, der følger et bestemt markedsindeks.

Den mest populære type indeksfond sporer S&P 500.

Andre populære indekser inkluderer:

Det skyldes, at en indeksfond sporer indekset.

Så din indeksfonds præstation bør afspejle præstationen af det indeks, den sporer.

Og endelig, hvis du ønsker at skabe en aktieportefølje, der er diversificeret, så glem ikke at inkludere kontanter.

Det anbefales at holde omkring 3% til 5% af kontanter ved hånden i din samlede portefølje.

Pengene vil fungere som "tørt pulver" for investeringsmuligheder og vil hjælpe dig med at forberede dig på en recession .

Der er så mange kontotyper af kontanter, såsom:

Hvis du vil have mest muligt for pengene, så tjek CIT Bank højafkast-opsparingskonto .

Især hvis din investeringstidslinje er kortsigtet (ca. 1 år), vil kontanter være et passende aktiv.

Aktivallokering hjælper også, når du bygger porteføljebeskyttelse mod markedsvolatilitet.

Hvis du vil lave en aktieportefølje, så sørg for at overveje din alder og risikotolerance.

Når du er i 20'erne, 30'erne eller endda 40'erne, er du ung nok til at påtage dig mere risiko ved at investere i aktier og komme dig efter investeringstab.

Det er fordi du har tiden på din side.

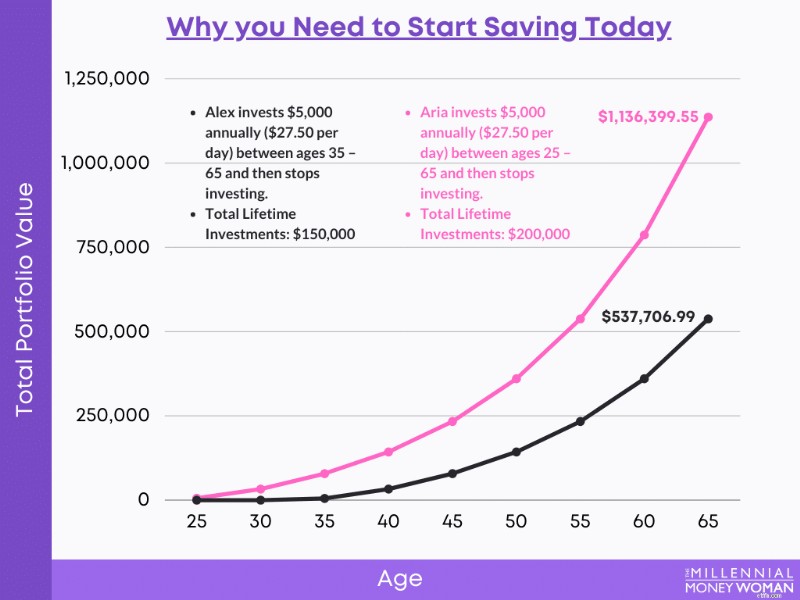

Som du kan se, jo tidligere du investerer, jo bedre har du det til pensionering.

På den anden side, hvis du lige er gået på pension, så leder du sandsynligvis efter aktiver, der har mindre risiko, og som genererer indkomst, der kan genskabe din lønseddel.

Hvis dette er tilfældet, vil du måske investere i:

Selvom det altid er godt at tale med en investeringsrådgiver for at hjælpe dig med at tilpasse din investeringsportefølje, er der adskillige retningslinjer for porteføljeallokering, som kan hjælpe dig med at opbygge en aktieportefølje.

En sådan retningslinje er kendt som Rule of 120.

Så hvis du er 25 år gammel, vil du have 120 minus 25 svarende til 95 % af dine penge i aktier.

Hvis du er 15 år gammel, vil du have 100 % af dine penge i aktier.

Selvom reglen om 120 kun er en rettesnor, er det også vigtigt at overveje dit eget komfortniveau med at påtage sig risiko.

Nogle almindelige årsager til, at folk investerer, omfatter:

Hvis dit mål for eksempel er et kortsigtet mål (der sker inden for de næste 2 til 3 år), vil du måske påtage dig mindre risiko.

Nøglen til at opbygge en aktieportefølje handler om at finde den rigtige balance mellem den risiko, du kan (og ønsker) at påtage dig, og styring af dine forventninger til investeringsafkast.

Du kan skabe aktieporteføljesucces ved bedre at forstå dine mål først.

Nogle overordnede mål omfatter:

Dine mål vil afgøre, hvilke typer aktier du inkluderer i din portefølje – og i hvilket forhold.

For eksempel hvis du ønsker at lave en investeringsportefølje med indkomstskabende aktiver , så bliver du nødt til at lave din research og vælge passende investeringer, der producerer en indkomststrøm som udlejningsejendomme.

Men hvis dit mål er at gemme kontanter, kan du måske overveje at åbne en højafkast-opsparingskonto .

At skabe en investeringsportefølje på lang sigt betyder, at du har råd til at påtage dig lidt mere risiko.

At påtage sig risiko betyder, at du kan:

I bund og grund har du råd til at lægge en større del af dine penge i investeringskøretøjer der kan give dig et højere afkast, når du går på pension.

Nogle eksempler på langsigtede investeringer omfatter:

Husk, at porteføljeopbygning handler om diversificering og styring af risiko på passende vis.

Anbefalet læsning: Bedste langsigtede investeringer

At oprette en aktieportefølje med succes handler også om at fokusere på langsigtede gevinster frem for kortsigtede gevinster.

Oprettelse af en investeringsportefølje på kort sigt kan medføre, at du:

Hvis du investerer på kort sigt (1 til 3 år), er det bedre at undgå mere risikable investeringer.

Mere risikofyldte investeringer kan få dig til at miste dine penge, og du skal bruge tid til at komme dig over disse tab.

Hvis du ønsker at opbygge en kortsigtet portefølje, så er en portefølje af aktier ikke det bedste bud.

Overvej i stedet at investere i:

Når du leder efter kortsigtede investeringer, skal du sørge for at finde en, der giver et højt afkast.

Derfor anbefaler jeg varmt SaveBetter , som kombinerer de bedst mulige tilbud med de højeste renter.

Hvis du opbygger en investeringsportefølje, skal du diversificere dine investeringer.

Ved at diversificere mener jeg ikke kun på tværs af forskellige aktivklasser (som vi talte om før).

Diversificering handler om, hvordan forskellige investeringer tjener forskellige roller i din portefølje.

Dine aktiver bør diversificeres på tværs af:

Faktisk er porteføljeaktier effektivt diversificeret med så få som 30 aktier.

Antallet af aktier i din aktieportefølje afhænger af:

Når du spreder dine penge på forskellige investeringer, vil du minimere skaden af et potentielt tab, der påvirker hele din portefølje.

Og diversificering af dine investeringer betyder, at du opbygger porteføljeresiliens.

Opbygning af investeringsporteføljemodeller betyder også, at du med jævne mellemrum skal rebalancere din aktieportefølje.

Rebalancering af din portefølje refererer til køb og salg af aktier i din portefølje for at bevare din oprindelige investeringsallokering.

Hvis du f.eks. starter med en portefølje, der er 80 % i aktier og 20 % i obligationer, kan udsving i prisen få din oprindelige vægtning (altså 80/20) til at ændre sig over tid.

Hvis du ønsker at rebalancere din portefølje, så bliver du nødt til at bestemme, hvilke aktier der er:

En aktie ville være overvægtig, hvis den oprindeligt kun optog 5 % af din portefølje, men over tid, på grund af kursstigninger, var 7 % værd af din portefølje.

Rebalancering af din portefølje er ingen spøg og kan tage lidt tid – især hvis du er nybegynder.

Hvis du ikke er klar til at bruge den tid og energi, så tjek M1 Finance .

Med M1 investerer du på egen hånd, men ikke alene.

M1 tilbyder automatisk porteføljeomlægning, så du ikke behøver at bekymre dig om at bruge tid på at gøre det.

Især hvis du kun har haft en bestemt aktie i mindre end 1 år og beslutter dig for at sælge den, kan du skylde skat.

Fortsæt med at læse, for i næste trin vil jeg gå mere i dybden med at sænke dine skatter.

Når du opbygger en aktieportefølje, er det også vigtigt at overveje skatter.

Tænk tilbage på trin 3 i denne proces (aktivets placering).

Aktivets placering refererer til skattestatus for dine investeringskonti.

Så du kan have følgende typer konti:

I skattepligtige konti skal du overveje de skattemæssige konsekvenser, når du foretager en handel.

De 2 mest almindelige typer af skatter inkluderer:

Så hvis du søger skatte-alfa (også kaldet at betale mindre i skat), er den "bedste" type skat kapitalgevinstskat.

Med ETF'er har du ikke det problem.

Du kan også udligne gevinster med tab og omvendt.

Så hvis du tager en kursgevinst på $10.000 og tager et kurstab på $9.000, betaler du faktisk kun for $1.000 i kapitalgevinst.

Endnu bedre, hvis du tager et tab i det indeværende år, kan du faktisk udligne din almindelige indkomst (som din løn) med op til $3.000 i ethvert enkelt skatteår (fra skrivningen af denne artikel).

Disse strategier refererer typisk til en taktik, der kaldes tax loss harvesting .

Skattetabsindsamling kan være kedeligt, især hvis du gør det hele på egen hånd.

Bare husk på, at dine tab ikke vil blive tilladt, hvis du sælger en aktie og erstatter den med en meget lignende investering inden for 30 dage før eller efter dette salg.

Dette kaldes "vaskeudsalgsreglen .”

Porteføljeaktier kan være meget volatile, så du kan ikke bare lade dine følelser styre, når du køber og sælger.

Det er her, din aktieexitstrategi kommer i spil.

Typisk er disse kriterier allerede på plads, før investoren køber aktien.

Nogle almindelige kriterier for at udløse en exit omfatter:

En aktieexitstrategi hjælper dig med at undgå at sælge (eller købe) ud fra følelser som frygt.

Følelsesmæssige investorer fejler ofte på lang sigt.

Det er derfor, at opbygning af porteføljemodeller, der er succesfulde, betyder, at du også får brug for din exit-strategi.

Opbygning af porteføljeresiliens starter med at diversificere dine investeringer.

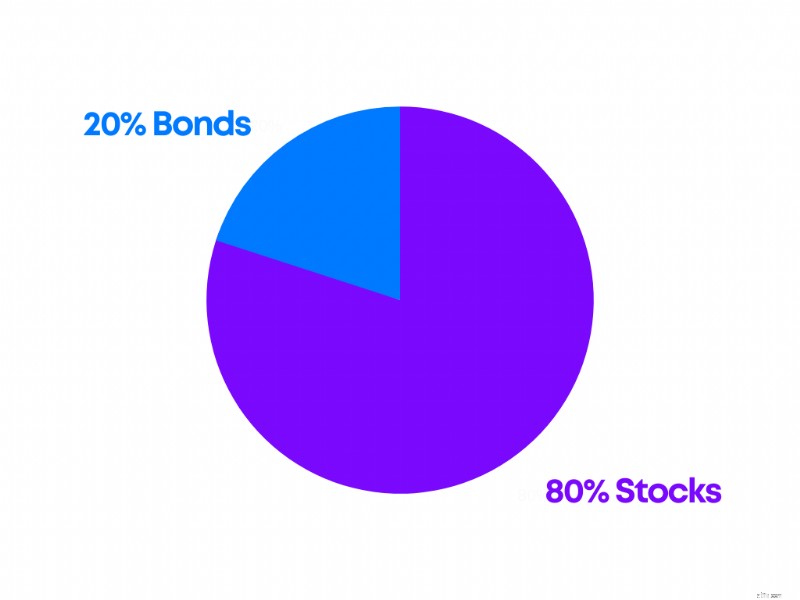

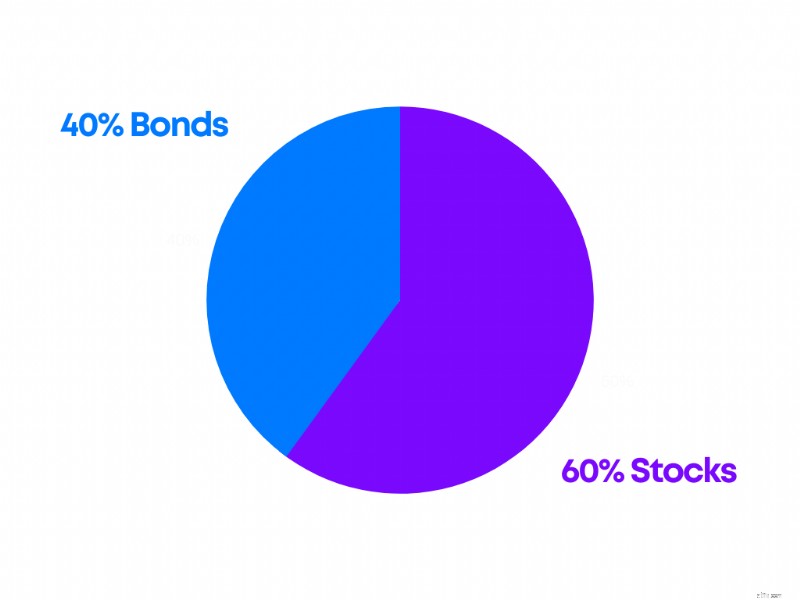

Her er nogle eksempler på aktieporteføljer, og hvordan de ser ud, baseret på deres risikoallokering.

En aggressiv portefølje er ofte ideel til:

Her er et eksempel på en aggressiv investeringsportefølje:

En moderat portefølje kan på den anden side være ideel til:

Her er et kig på en typisk moderat porteføljekonstruktion:

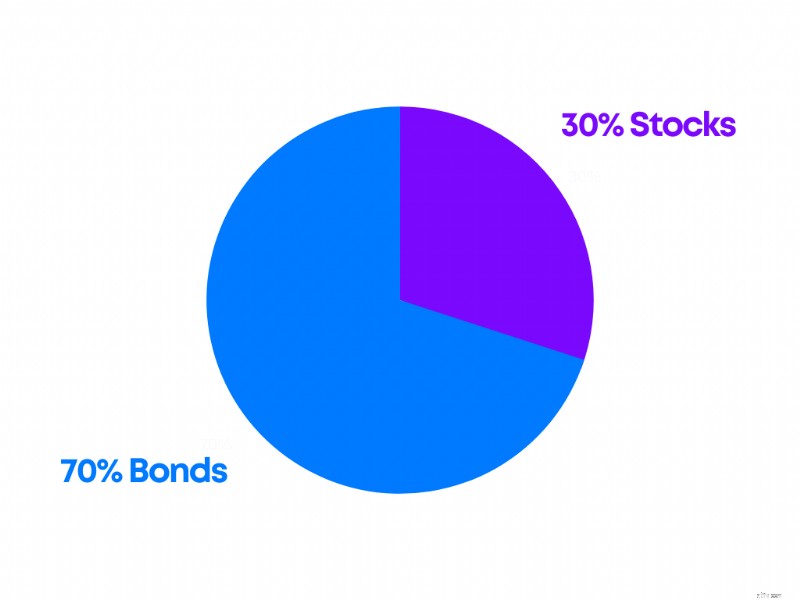

Og endelig kan en konservativ portefølje være ideel til:

Her er et eksempel på en konservativ portefølje:

Den bedste form for aktieporteføljeallokering afhænger af dig og din personlige situation.

Derfor kan det måske hjælpe at tale med en finansiel rådgiver, for at hjælpe med at guide samtalen.

Du kan begynde at opbygge en aktieportefølje for så lidt som $5. Du vil dog begynde at se en stor forskel, jo flere penge du investerer. The key is making regular contributions to your stock portfolio and staying invested for the long term.

A good stock portfolio depends on how well-diversified it is. This means you are invested across multiple sectors, industries, and companies for example. A diversified portfolio lowers volatility and mitigates the impact of a loss in one particular stock.

First, understand your risk tolerance and your goals. Second, determine whether you want to invest in taxable or tax-advantaged accounts. Third, diversify your portfolio. Fourth, monitor your investments.

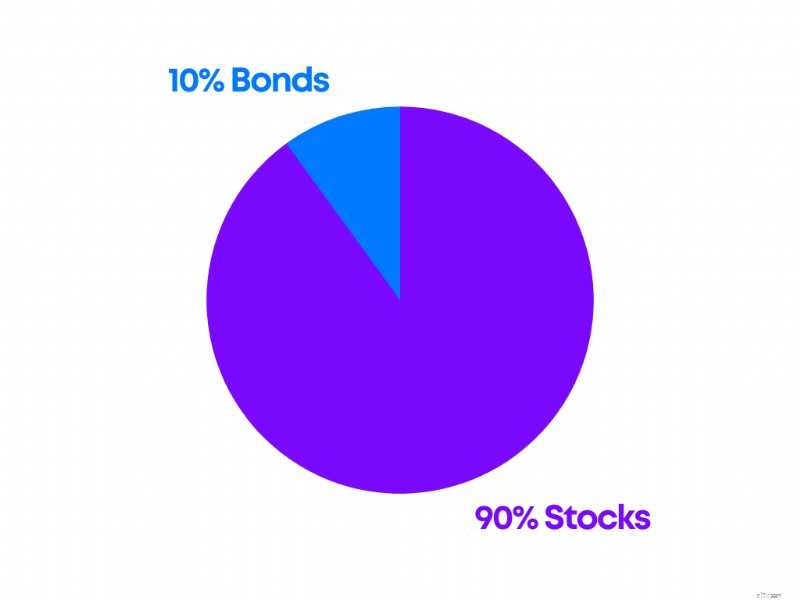

The ideal portfolio mix takes into account your own goals, situation, and what you want to accomplish with your invested money. For many who are in their 20’s, a portfolio with 90% stocks and 10% bonds might work. For those nearing retirement, a portfolio with 60% stocks and 40% bonds may do the trick.

Building a stock portfolio might sound like A LOT of work, but if you follow this step-by-step guide, you’ll find it a lot easier.

Regardless of whether you’re looking to invest your first $100 or your first $1,000, building a stock portfolio now can pay you in dividends (no pun intended!) in the future.

Now it’s your turn:

What elements of building a stock portfolio did I miss?

Let me know in the comments section below.

Sådan genskabes ressourcerne i en Bloomberg-terminal gratis

7 måder at beskytte din pension mod investeringssvindel

10 bedste Emerging Market ETF'er til global vækst

Sådan køber du point på et VA-lån

At administrere din 401(k) eller oprette en IRA kan virke som skræmmende udfordringer, men disse digitale assistenter vil hjælpe med at sætte gang i din pensionsplanlægning.