Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

Der er hundredvis af sammensatte renteinvesteringer derude. Men ikke alle af dem er din tid og penge værd.

Det er derfor, jeg har oprettet denne liste over de bedste investeringer og konti med sammensat rente.

Her finder du al den information, du behøver for at finde den bedste investering for dig.

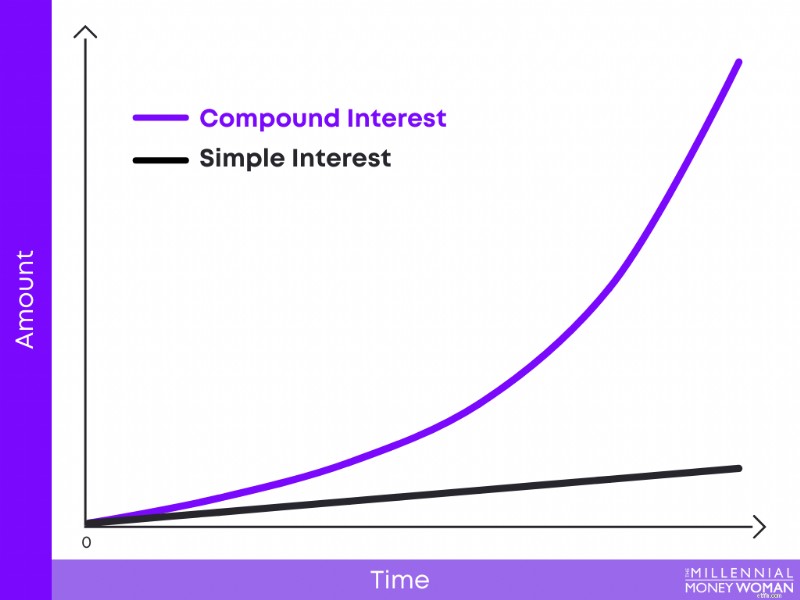

Rentesammensat hjælper dig med at tjene renter på de penge, du oprindeligt investerede, og de renter, du tjener på den investering.

Dybest set tjener du renter på dine renter.

Forståelse hvordan man tjener renters rente kommer ned til at forstå forskellen mellem simpel og renters rente.

Med simple renter optjener du blot renter på dit oprindelige indskud, uanset hvor mange påløbne renter din konto har.

Med renters rente optjener du ikke kun renter på dit oprindelige indskud, men også på dine påløbne renter.

Det er derfor, langsigtet renters rente bogstaveligt talt kan hjælpe dig med at opbygge generationsformue .

Hvis du vil tjene renters rente, er det tid til at implementere de strategier, jeg er ved at vise dig.

Jeg vil fortælle præcis, hvor der skal investeres for renters rente for både traditionelle og alternative aktiver.

Lad os komme i gang.

Investering med renters rente stopper ikke kun med aktier og obligationer.

Faktisk er en af de bedste sammensatte rentekonti, du kan åbne for at diversificere din portefølje og opnå høje afkast, en ejendomsinvesteringskonto.

Hvis du elsker:

Og hvis du hader:

…Så bør du overveje at blive en privat markeds-online REIT-investor.

Hvad er en REIT, kan du spørge?

En REIT (alias ejendomsinvesteringsfond) er en virksomhed, der ejer og administrerer flere ejendomme for at producere passiv indkomst til sine investorer.

REIT'er kan specialisere sig i ting som:

Der er 2 typer REIT'er:

Hvis du har de ekstra penge og gerne vil tjene lidt ekstra passiv indkomst ved siden af, så tjek Fundrise ud 👇

Fundrise er en af de bedste crowdfunding-platforme for fast ejendom , med over 1 milliard USD i aktiver under forvaltning, siden det blev grundlagt i 2012.

Med Fundrise:

Den bedste del?

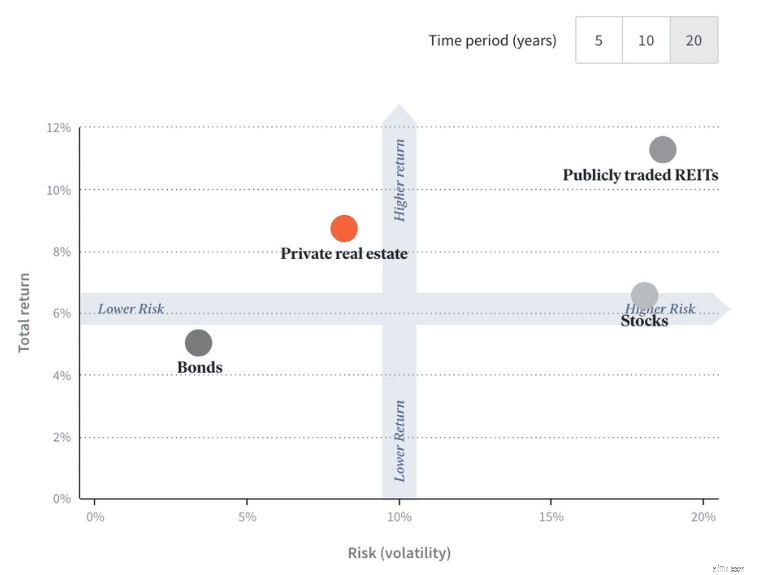

Private markeds REIT'er tilbyder lavere risikoprofiler end aktier og nogle børsnoterede REIT'er:

Og især i år, hvor aktiemarkedet (som S&P 500) tager et dyk på grund af dårlige resultater, kan REIT-investeringer virkelig holde din portefølje op.

I 2022 var Fundrise-afkast på tværs af alle 429.627 konti i gennemsnit 5,52 % – i forhold til de ca. -19 % afkast fra både offentlige REIT'er og aktiemarkedet.

Hvis du vil tjene penge passivt, så investering i indkomstskabende aktiver ligesom de ejendomsprojekter, som Fundrise tilbyder, kunne passe godt til dig.

Anbefalet læsning: Fundrise-gennemgang

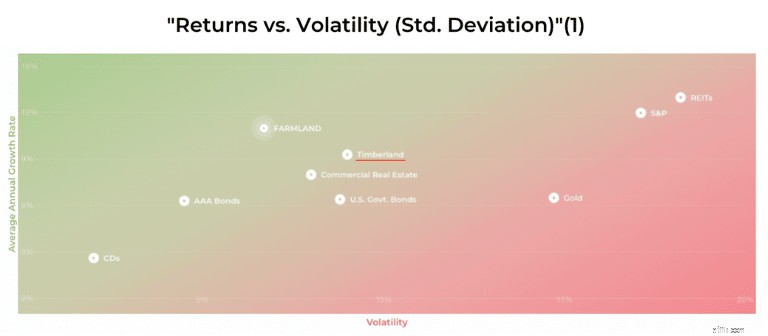

En af mine foretrukne sammensatte renteinvesteringer for akkrediterede investorer er landbrugsjord og træland.

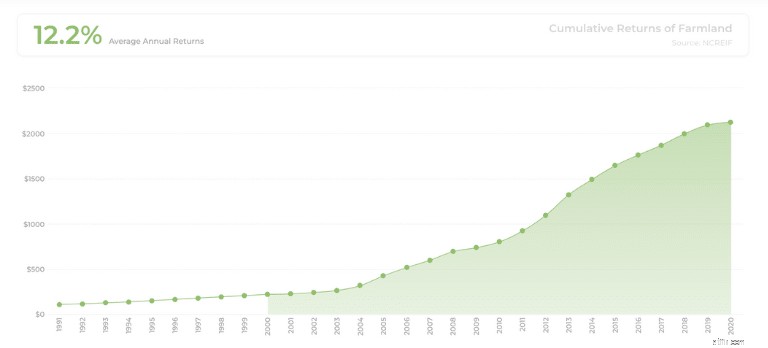

Siden 1990 har investeringer i landbrugsjord klaret sig bedre end mange større investeringsklasser.

Faktisk, hvis du havde investeret 1.000 USD i 1991 – og holdt det investeret – så ville din investering i landbrugsjord nu være lidt over 21.500 USD værd i dag.

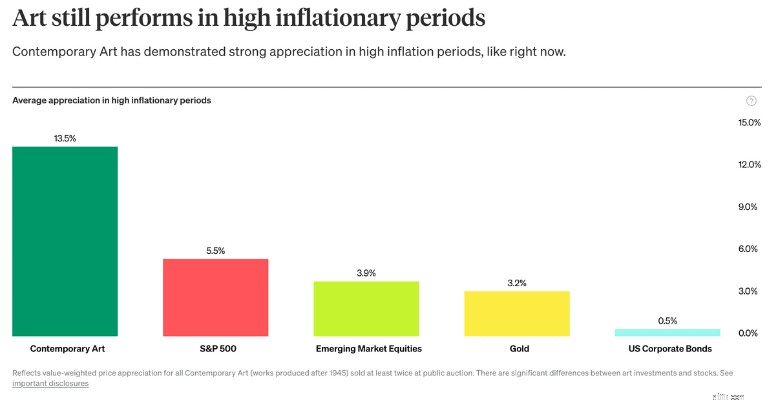

Investering i landbrugsjord er også en af de bedste investeringer under inflation.

Som du kan se, havde landbrugsjord i gennemsnit omkring 11 % i årligt afkast – hvilket kan slå inflationen, især i betragtning af de høje inflationstal i 2022.

Sammen med en voksende global befolkning og efterspørgsel efter fødevareproduktion tilbyder investeringer i landbrugsjord virkelig en diversificeret investeringsmulighed med højere afkast og lavere volatilitet.

At investere i aktiver som landbrugsjord er en fantastisk alternativ investering , især hvis du ønsker at tjene mere end inflationen og generere høje afkast.

Klar til at investere i landbrugsjord?

Hvis ja, så tjek FarmTogether-platformen 👇

FarmTogether gør det virkelig nemt at investere i landbrugsjord – og det hele er online.

Det eneste forbehold for at investere med FarmTogether er, at du skal være en akkrediteret investor.

Akkrediterede investorer:

Hvis du har de ekstra penge, kan du investere i afgrøder som:

Og i gennemsnit giver landbrugsjorden et udbytte på omkring 10 % om året!

Så hvis du ønsker at investere i en af de bedste rentesammensatte investeringer, kan investering i landbrugsjord gennem crowdfunding-platforme som FarmTogether være et godt næste skridt for dig.

En af de bedste sammensatte renteinvesteringer uden tvivl er indeksfonden.

En indeksfond kan enten være en investeringsforening eller en ETF, der sporer afkastet af et samlet markedsindeks.

Indeksfonde, der genererer renters rente, omfatter:

Med andre ord kan indeksfonde spore en række forskellige indekser – lige fra blue-chip virksomheder som Apple (så S&P 500 indeksfonden) hele vejen til små startups (som Russell 2000).

Indeksfonde er gode til begyndere, fordi:

Plus, så længe du er investeret på lang sigt, kan du faktisk tjene MANGE penge.

Selvfølgelig vil markedet altid have op- og nedture, men markedet er altid gået op – i hvert fald set fra et historisk perspektiv.

Hvis du f.eks. havde investeret 1.000 USD i 1985 og efterladt det på aktiemarkedet indtil november 2022, ville du have en endelig værdi på omkring 69.730 USD.

Så du ville have opnået en gevinst på 6.873 % på din oprindelige investering på 1.000 USD.

Og det bliver bedre:Det er faktisk rigtig nemt at investere i indeksfonde.

Sådan gør du det:

Så hvad er den bedste aktiehandelsplatform?

For begyndere investorer anbefaler jeg altid Acorns 👇

Acorns er en online investeringsplatform, hvor du kan:

Det lyder måske ikke af meget – men hvis du bliver ved med at investere hver eneste lille cent, du har, kan du over tid tjene en formue takket være rentesammensætning.

Hvis du vil blive rig på aktier , så er et af dine bedste bud at købe indeksfonde på lang sigt.

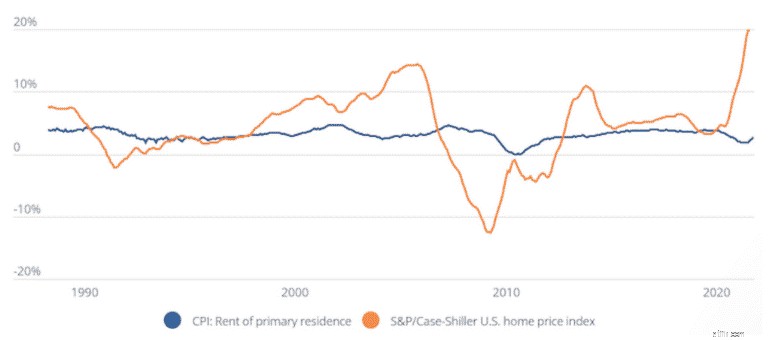

Investering i udlejningsejendomme er nok en af de mest almindelige måder at tjene renters rente og passiv indkomst på.

Investering i udlejningsejendomme er også en måde for dig at opbygge flere indkomststrømme og ikke kun regne med din løn for at få enderne til at mødes.

Det skyldes, at du med udlejningsejendomme kan tjene penge på 1 af 2 måder:

Især i løbet af de sidste 10 år eller deromkring er investering i lejeejendomme blevet en meget rentabel investering:

Det bedste ved leje af fast ejendom er, at lejeindtægter er en meget stabil indtægtskilde – selv under en recession.

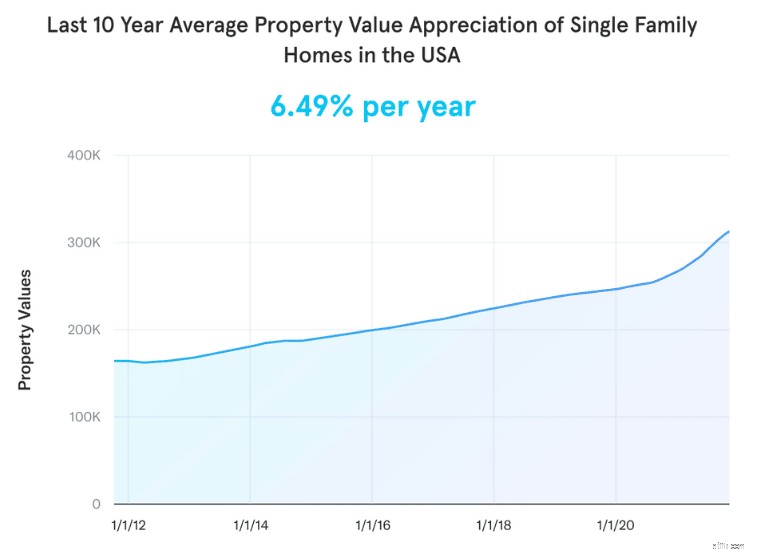

Selvfølgelig tjener du ikke kun lejeindtægter, men du har også en chance for at tjene ekstra penge gennem værdistigningen af ejendomsværdien.

Faktisk er ejendomsværdien i løbet af de sidste 10 år steget med omkring 6,49 % om året:

Mens de fleste udlejningsinvesteringer i fast ejendom vil kræve, at du betaler 1.000 USD på forhånd, kan du faktisk slippe afsted med kun 100 USD, hvis du tilmelder dig platformen for udlejningsejendomme, Arrived Homes .

Arrived Homes er en online platform til at investere i fast ejendom, hvor du kan investere i flere ejendomme i hele USA.

Med Arrived Homes kan du investere i en række enfamiliehuse i hele USA og opbygge din passive indkomstportefølje.

Anbefalet læsning: Anmeldelse af ankomne hjem

Hvis du er mere en risikabel investor og ønsker at generere renters rente, bør du måske tjekke ferieudlejningsejendomme.

Ferieboliger kan tilbyde:

Her er en sammenligning mellem ferie- og enfamilieudlejningsejendomme:

Sommerhusudlejning tilbyder meget højere pengestrømsmuligheder end enfamiliehuse.

Faktisk, hvis du investerer i en fuldtidsudlejning, kan du tjene 130 % mere omsætning end traditionelle lejemål.

Men du skal sørge for at forstå de risici, der er forbundet med at eje en ferieudlejningsejendom.

Især med øget arbejdsfleksibilitet og "Work From Home"-tendensen er værdien af ferieboliger uden tvivl steget.

Så hvordan kommer du i gang med at investere i ferieboliger?

Ved at tilmelde dig platforme som Arrived Homes 👇

Når du har fundet din feriebolig, er resten af investeringsprocessen faktisk ret ligetil:

Som med alle ejendomsinvesteringer skal du huske, at dine penge vil være illikvide i flere år (op til 5).

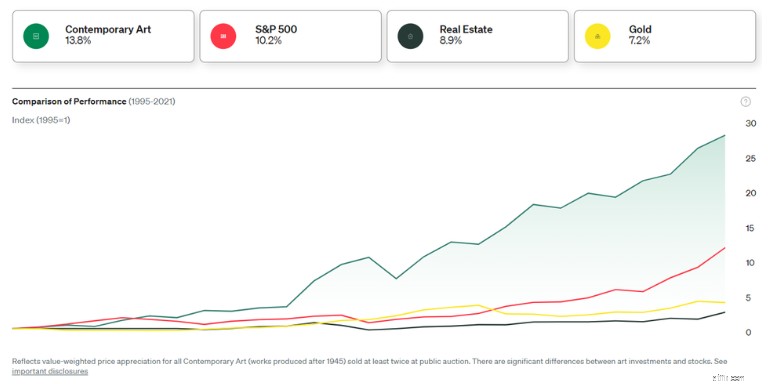

Investering i kunst er en anden måde, hvorpå du kan drage fordel af et aktiv, der forstærkes over tid for at opbygge din nettoformue.

Vidste du faktisk, at blå kunst har overgået aktiemarkedet med over 250 % siden 2000?

Hvis du har nogle penge til overs, og du er villig til at påtage dig lidt større risiko, kan investeringer i kunst i kunst være et godt valg.

Hvis de vælges med omhu, kan kunstinvesteringer hjælpe dig:

Faktisk kan du se, hvordan kunst har slået inflationen i løbet af de sidste par år:

Men kunst kommer også med sin del af risici.

Nogle risici omfatter:

Jeg skal også bemærke, at dine penge er låst inde i længere perioder (nogle gange op til 5+ år) uden at generere indkomst i den låseperiode.

Men – du kan tjene potentielle 15,3 % om året i gevinster på dit kunstværk.

Det er væsentligt mere end det gennemsnitlige årlige afkast på 7% til 9% på aktiemarkedet.

Så hvordan kommer du i gang med kunstinvestering?

Ved at investere med top-tier fine art investeringsplatform kaldet Masterworks 👇

Med Masterworks kan du investere i ikoniske mesterværker fra kunstnere som:

Og hvis du vil sælge dine aktier, kan du bruge det sekundære marked.

Ellers, hvis du holder fast i dine aktier, har Masterworks pralet af et årligt nettoafkast på 29,03 % for deres kunder.

Anbefalet læsning: Masterworks Review

Hvis du ønsker at investere i en af de bedste investeringer i renters rente, bør du overveje investeringer i små virksomheder.

Faktisk investering i små virksomheder kan hjælpe dig med at opbygge en passiv indkomststrøm og bekæmpe inflation.

Se, hvordan små virksomheder har klaret sig bedre end aktiemarkedet over tid:

Russell 2000 er typisk det benchmark-indeks, der bruges til at repræsentere små virksomheder i hele USA.

Bemærk dog, at den lilla linje er meget mere ustabil end de store selskaber med blue chip, repræsenteret af S&P 500.

Det er fordi små virksomheder kan være risikable, fordi de:

Så lav altid din research, før du investerer.

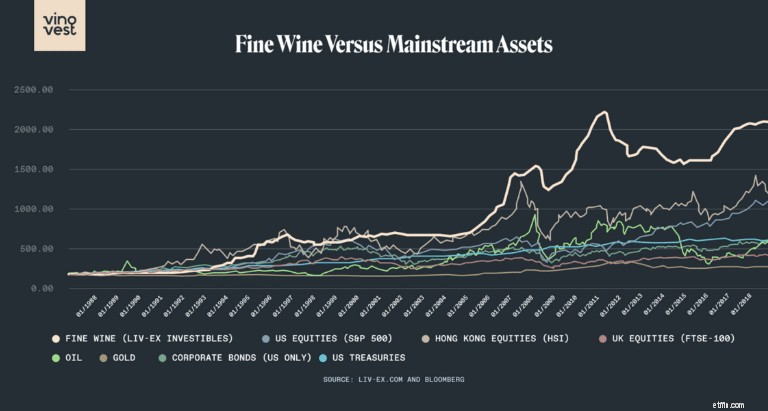

Vidste du, at investeringer i fine vine konsekvent har klaret sig bedre end almindelige aktiver som olie, guld og aktier?

Tjek det ud nedenfor:

Her er grunden til, at god vin faktisk er en god investeringsmulighed:

Nu er den gode nyhed, at investering i god vin faktisk ikke er så svært, som det engang var, alt takket være teknologien.

For at begynde at investere i vin, tjek Vinovest 👇

Vinovest sammensætter en tilpasset vinportefølje baseret på din risikotolerance og præferencer – og det er helt gratis at komme i gang!

Vinovest vil bogstaveligt talt tage sig af alt for dig, herunder:

I stedet for at købe andele af vin, vil du faktisk købe den fysiske flaske, som derefter opbevares i en ekstern facilitet, indtil du beslutter dig for at sælge den.

Husk at investere langsigtet med god vin. Det tager ofte år for god vin at stige i værdi.

Anbefalet læsning: Vinovest anmeldelse

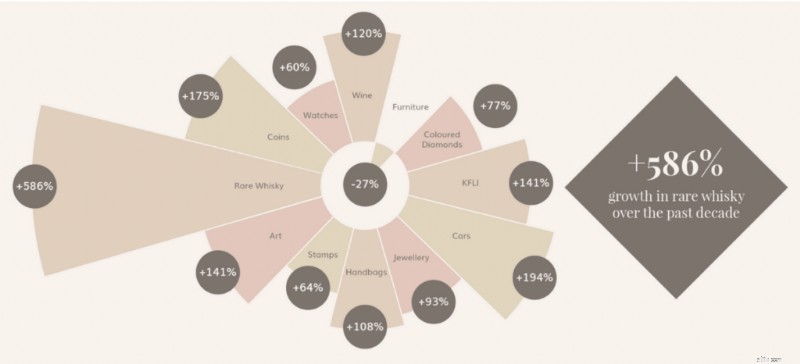

Ligesom investeringer i fine vine, vil du måske også overveje at investere i sjælden whisky for at generere renters rente.

Faktisk er værdien af sjælden whisky i løbet af de sidste 10 år steget med 586 %!

Og sammenlignet med andre veletablerede aktivklasser som guld og olie, har sjælden whisky også klaret sig bedre end disse i løbet af det sidste årti.

I lighed med at investere i god vin, kan du også begynde at investere i sjælden whisky gennem Whiskeyvest-platformen .

Whiskyvest er faktisk en ny udløber af Vinovest.

Gennem online platformen kan du investere i nogle af verdens mest sjældne whiskyer.

Whiskyvest vil bruge sin ekspertviden til at hjælpe dig med at sammensætte en portefølje af sjælden whisky, der passer til dine investeringsbehov.

Du køber det fysiske fad med sjælden whisky, og Whiskeyvest opbevarer, forsikrer og transporterer det fad for dig.

Husk kun at investere i sjælden whisky, hvis du har penge til overs.

Dette er en langsigtet investering (sandsynligvis op til 20+ år), og den er illikvid.

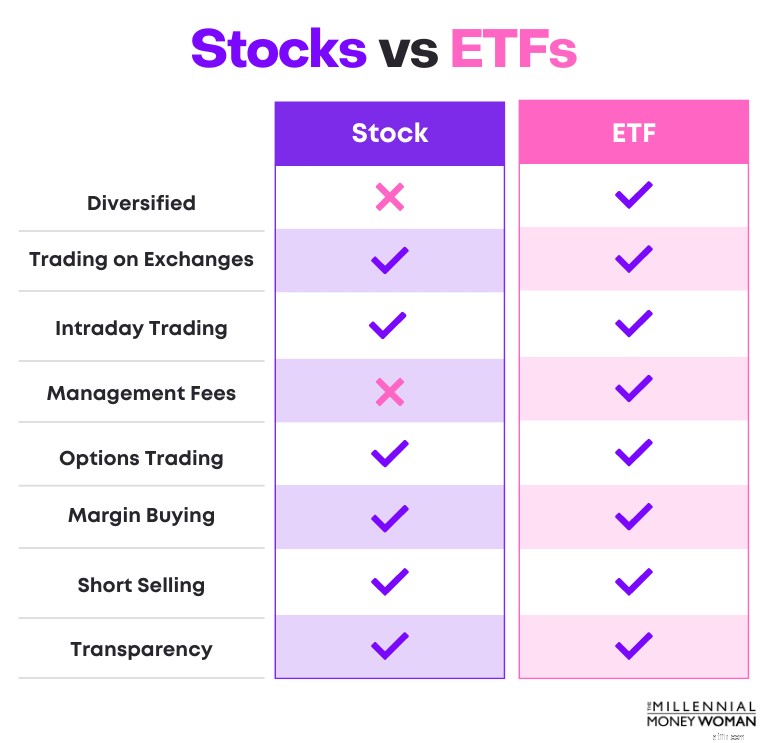

Hvis du undrer dig over, hvordan du får renters rente med lave omkostninger og diversificerede investeringer, så tjek ETF'er.

Børshandlede fonde (alias ETF'er) sporer et indeks (som S&P 500, min favorit).

ETF'er søger ikke at overgå markedet – i stedet følger de blot markedet.

De er en af de bedste investeringer med sammensat rente, simpelthen fordi ETF'er er:

Og i lighed med aktier kan ETF'er købes eller sælges i handelsmarkedets åbningstider (9:30 til 16:00 EST).

Den type ETF du vælger til din portefølje afhænger helt af dine mål og risikotolerance.

Nogle ETF-typer omfatter:

Du kan lave mere dybdegående research (såsom historisk præstation, investorindsigt osv.) om din foretrukne ETF, hvis du tilmelder dig Seeking Alpha 👇

Seeking Alpha er en investeringsanalyseplatform for investorer, der leder efter upartisk og kvantitativ investeringsinformation.

Anbefalet læsning: Søger Alpha Review

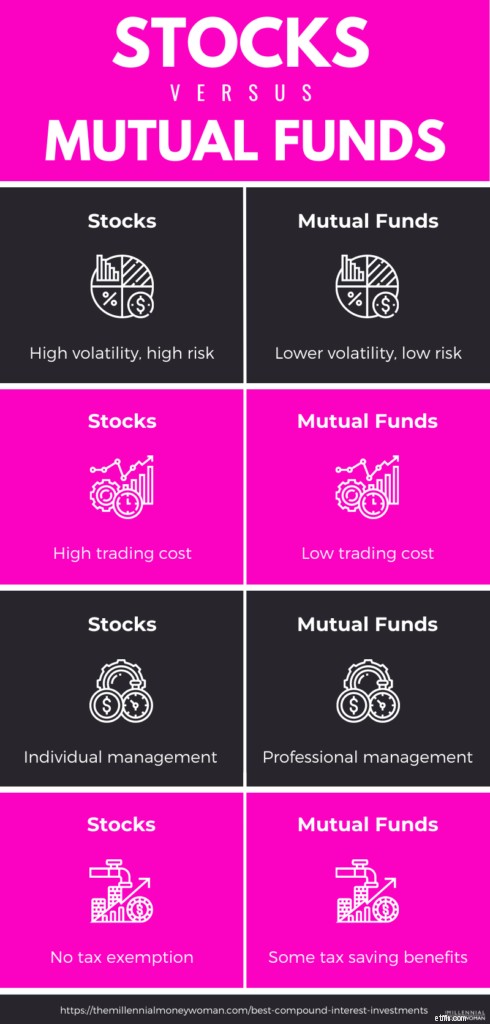

En investeringsforening refererer til en professionelt forvaltet pulje af penge fra mange forskellige investorer til at købe aktiver som aktier, obligationer og råvarer.

I modsætning til ETF'er, som er passivt forvaltede investeringer, har investeringsforeninger faktisk folk, der aktivt arbejder i baggrunden for at generere høje afkast.

Fordi investeringsforeninger leverer professionel investeringsforvaltning, er de typisk gode investeringsinstrumenter med sammensat rente for begyndere.

Gensidige fonde er sammensatte renteinvesteringer, der typisk er mere diversificerede end aktier, så investeringsforeninger er ofte mindre volatile end aktier.

Der er tusindvis af investeringsforeninger, og det er derfor, jeg vil foreslå, at du tilmelder dig specialiserede investeringstjenester som Seeking Alpha .

Seeking Alpha er en investeringsplatform, der har en upartisk tilgang til evaluering af investeringsinstrumenter, der overgår S&P 500 90 % af tiden.

Så hvis du nogensinde er bekymret for, hvilken investeringsforening der er det bedste valg for dig, så tjek Seeking Alphas råd.

Især hvis du ønsker at investere $1.000 , så kunne investeringsforeninger være en god mulighed, da de har en diversificeret investeringstilgang.

En af de bedste investeringer i renters rente, hands-down, er udbytteaktier.

Udbytteaktier tilbyder passiv indkomst til aktionærerne i form af udbytte, når virksomhederne udlodder deres overskud.

Udbytteaktier er som en-to-punchen af renters renteinvestering.

Her er grunden:

Udbytte udbetales typisk hvert kvartal – alt efter hvordan virksomheden selv klarer sig.

Faktisk, i perioder med markedsvolatilitet (som den store recession), øger udbytteaktier faktisk deres udbytteudbetaling for at forsikre investorerne om, at virksomheden ikke går under.

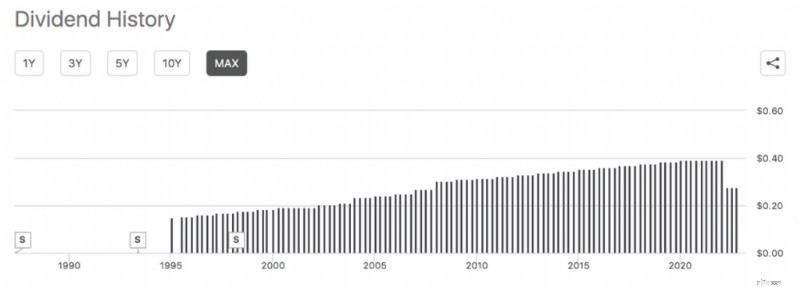

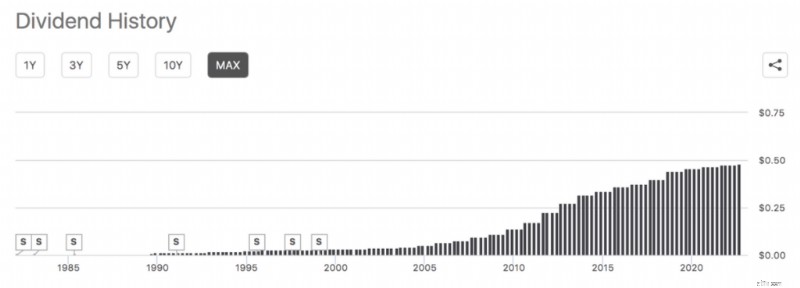

Tjek historikken for AT&T-udbytte, for eksempel:

På skærmbilledet ovenfor kan du se, at under den store recession i 2008 øgede AT&T faktisk sit udbytte.

Dette er typisk udbytteadfærd for blue chip, modne virksomheder.

Hvorfor?

Fordi de vil beholde deres investorer.

Se dette andet skærmbillede fra Walgreens udbyttehistorie:

Endnu en gang kan du se, at Walgreens under store finansielle kriser som den store recession i 2008 og COVID-krakket i 2020 hævede sit udbytte for at holde investorerne om bord.

Så du skal ikke bare finde virksomheden med det absolut højeste udbytte.

Lav også din research om virksomhedens grundlæggende principper, hvilket inkluderer:

Fordi der stort set er 100'er, hvis ikke 1.000'er af udbyttebetalende aktier derude, vil jeg anbefale dig at abonnere på Seeking Alpha .

Ikke alene analyserer Seeking Alpha de bedste udbytteaktier for dig, men du kan bogstaveligt talt grave i de kvantitative data for hver udbytteaktie.

I modsætning til vækstaktier er udbytteaktier:

At købe udbyttebetalende aktier er en fantastisk måde at forberede dig på en recession .

En sammensat rentekonto, der er sammensat af udbytteaktier, har potentiale til at:

Er du klar til at begynde at investere i renters renteinvesteringer som udbytteaktier?

Start med at tilmelde dig M1 Finance 👇

M1 Finance er en gratis investeringsapp online , hvor du har adgang til over 6.000 aktier og ETF'er.

Alt du behøver er $100 for at begynde at investere.

Selvom udbytteaktier bestemt er en af de bedste investeringer i renters rente, bør du heller ikke glemme vækstaktier.

Vækstaktier er aktier i virksomheder, der stadig er i deres tidlige udviklingsstadier. Disse er mere risikable investeringer, men har stærke udsigter til fremtidig profit.

Vækstaktier – som navnet siger – har MEGET vækstpotentiale...

…Men det betyder også, at vækstaktier kommer med deres egne risici.

Nogle risici for vækstaktier omfatter:

Da vækstaktier har et stort vækstpotentiale, er de typisk dyrere end udbytteaktier, som typisk repræsenterer modne virksomheder.

Eksempler på vækstaktier omfatter typisk:

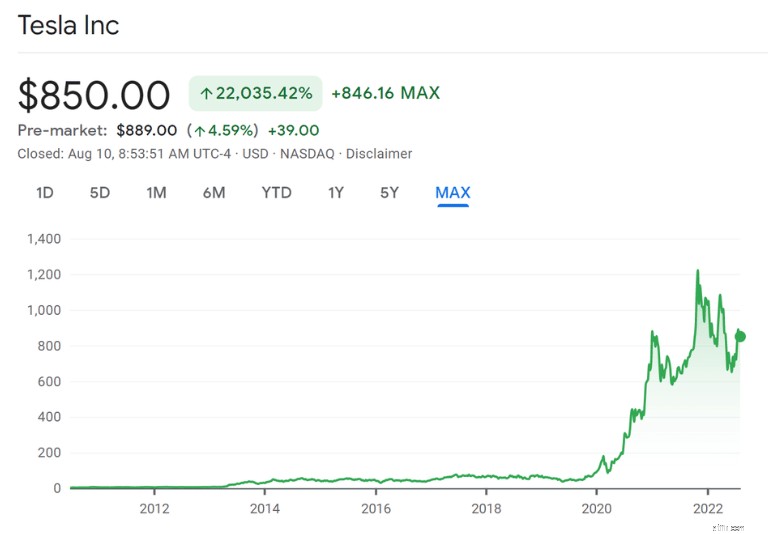

Tjek væksten i Tesla-aktien:

Som du kan se, er Teslas aktiekurs steget i vejret!

Men læg mærke til, hvor lang tid det tog for aktien at stige...

Så hvis du vil være en vækstaktieinvestor, skal du typisk forblive investeret på lang sigt.

Da vækstvirksomheder foretrækker at bruge deres kapital til at investere i virksomheden i stedet for at betale aktionærer, vil du ikke modtage udbytte eller afkast, før du sælger dine aktier.

Hvis du leder efter en enkel måde at generere renters rente og diversificere din portefølje, så overvej at investere i obligationer.

Obligationer er lån, du giver til gengæld for at tjene en fast indkomststrøm (renter) og fuld tilbagebetaling af din oprindelige investering.

Obligationer udstedes typisk til investorer for at rejse midler til:

Udstederen (den enhed, der opretter obligationen) lover at tilbagebetale din fulde investering og renter over en vis periode.

Det er her, obligationernes løbetid spiller ind.

En obligations løbetid definerer den periode, hvor du modtager rentebetalinger på din obligationsinvestering.

Når obligationen når udløb, er du tilbagebetalt, og kontrakten er fuldført.

Der er forskellige typer obligationer såsom:

Den rente, du tjener på din obligation, kommer ned til risikoen for obligationen.

Jo mere risikobetonet obligationstype er (som virksomhedsobligationer), jo højere er din rente.

Obligationer er typisk den mest konservative investering, du kan foretage – bortset fra kontanter.

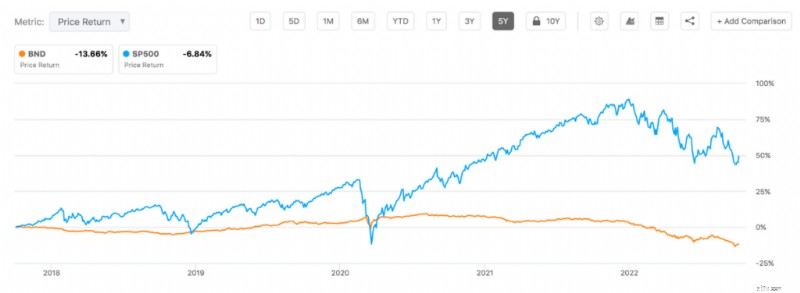

Tjek resultaterne af obligationer i forhold til S&P 500:

De eneste tidspunkter, hvor obligationer typisk klarer sig bedre end aktiemarkedet, er i tider med massiv volatilitet.

Det er derfor, obligationer er en stor diversificeret portefølje.

Hvis du virkelig vil grave i de forskellige typer obligationer derude, så overvej at tilmelde dig Seeking Alpha .

Seeking Alpha tilbyder forskningsartikler fra investeringsprofessionelle, historiske data, diagrammer osv.

Hvis du kan lide at grave i dataene, før du investerer, så er Seeking Alpha nok den bedste investeringsforskningsplatform for dig!

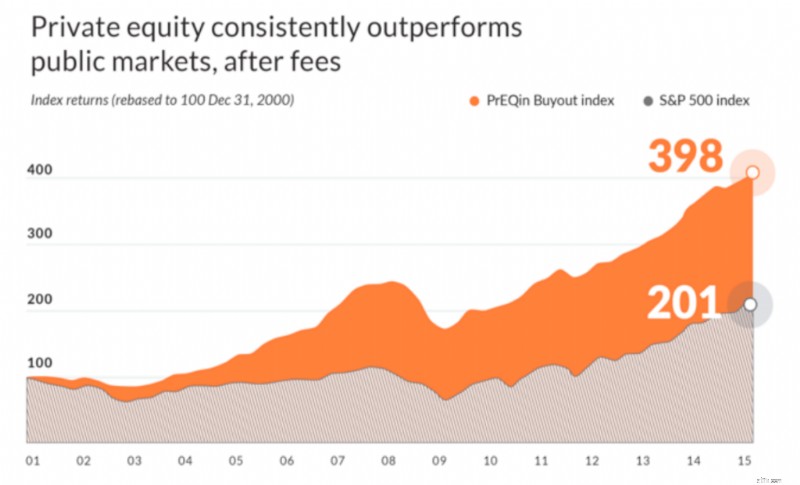

En anden rentesammensætningskonto, der kan hjælpe dig med at opnå massive årlige afkast, er private equity-investeringer.

Private equity (aka PE) investering er en alternativ form for investering, hvor private equity virksomheder køber og administrerer private virksomheder, før de sælger dem eller går på børs gennem en børsnotering (initial public offering).

Efter at have købt en "andel" i en virksomhed, driver og administrerer private equity-selskaber typisk disse virksomheder med det mål at vokse virksomhederne, før de sælger deres andel.

Og private equity kan helt sikkert betale dig i udbytte (ingen ordspil!). Tjek det ud:

Private equity-markeder har konsekvent klaret sig bedre end offentlige markeder (især under markedsnedgangstider som den store recession i 2008) - og det er efter gebyrer!

En stor ulempe ved at investere i private equity-investeringer er de høje gebyrer – ofte kan disse starte ved 2 % og variere op til 20 % eller mere.

For at sammenligne, investere i indeksfonde, ville du sandsynligvis betale 0,1% eller mindre i gebyrer.

Men du vil sandsynligvis også tjene mindre i afkast.

Du bør investere i private equity, hvis du er:

Bare husk, at private equity-investeringer kan være risikable, fordi PE er spekulativt.

Du kan komme i gang med private equity-investeringer med platforme som Yieldstreet .

Investering i renters renteinvesteringer kan også omfatte alternative investeringer som marinefinansiering.

Marinefinansiering fokuserer på langsigtet finansiering af marinefartøjsaktiviteter.

Nogle eksempler på marinefinansiering omfatter:

Husk, at skibe ofte er lige så lange, som Empire State Building er høje – og skibe skal bygges til at flytte 400.000 tons last.

Du kan generere betydelige afkast gennem marinefinansiering blot ved at vide, at over 90 % af det, vi forbruger, kommer til os af skibe.

Faktisk støtter havhandelsindustrien i sidste ende alle andre industrier i verden ved at transportere varer fra kontinent til kontinent.

Og i 2017 blev havhandelsindustrien vurderet til omkring $12 billioner amerikanske dollars.

Siden 2003 har den globale shippingindustri gennemgået en 5-årig supercyklus, hovedsageligt drevet af industrialiseringen af Kina.

I 2008 bragte den store recession den globale handel næsten i stå, hvilket igen udløste et næsten sammenbrud i shippingindustrien.

Men i takt med at shippingindustrien er på vej op, kan du investere i marinefinansieringsprojekter for at opnå potentiel høj fortjeneste gennem alternative investeringsplatforme som Yieldstreet 👇

Hvis du er en akkrediteret investor, kan du investere i marinefinansieringsmuligheder (såvel som andre private markedsplaceringer).

De fleste marinefinansieringsmuligheder på Yieldstreet er kortsigtede (generelt mellem 1 til 3 år) og understøttes af et aktiv (selve skibet).

Anbefalet læsning: YieldStreet Review

Sammensatte renteinvesteringer kan også tage alternative veje, såsom lovlig finansiering.

Juridisk finansiering er, når du låner penge til et advokatfirma for at finansiere en retssag.

Til gengæld for at finansiere nogens retssag, vil du modtage en procentdel af den endelige forlig.

Selvfølgelig, hvis der ikke er nogen afregning, mister du dine penge.

Juridisk finansiering er en risikabel indsats, men du kan tjene nogle seriøse penge, hvis du deltager.

Hvis du er interesseret - og du kvalificerer dig som en akkrediteret investor - så tjek Legal Finance Fund by Yieldstreet 👇

Den typiske type retssag, som dine penge ville finansiere, vil omfatte:

At deltage i sådanne mega-retssager kræver ofte MILLIONER af dollars til at betale for forskning, konsulenter, ekspertvidner og advokatfirmaer.

For at reducere de 1.000.000 USD+ forudgående advokatsalærer til sagsøgere, har advokatfirmaer engageret sig i beredskabsgebyrordninger.

Arrangementer af uforudsete gebyrer betyder, at advokatfirmaer ofte absorberer forudgående omkostninger.

Men gennem juridiske finansieringsordninger kan advokatfirmaer finde alternative finansieringsmetoder til at hjælpe dem med at afgøre en potentielt multi-million dollar retssag.

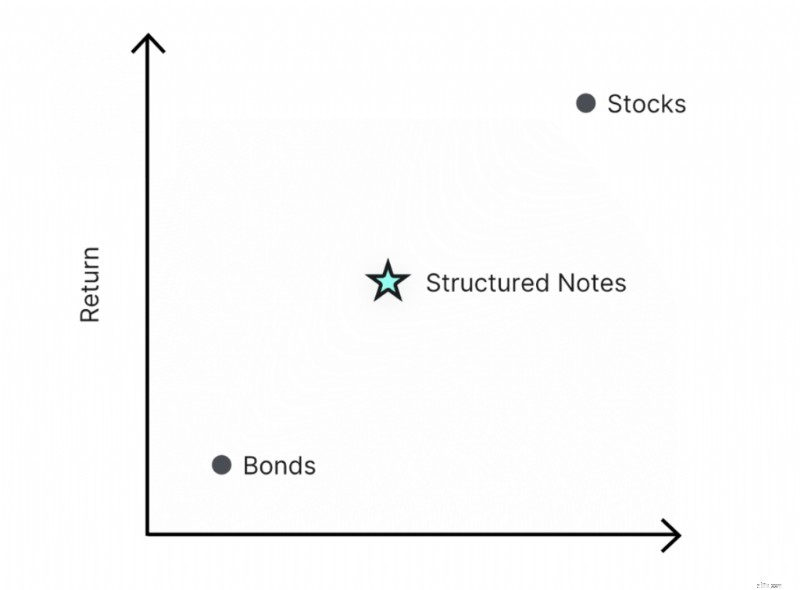

En anden rentesammensat investering, du kan tilføje til din portefølje, er strukturerede noter.

Strukturerede noter refererer til en række finansielle gældsinvesteringer, hvis afkast er bundet til præstationen af en underliggende aktie.

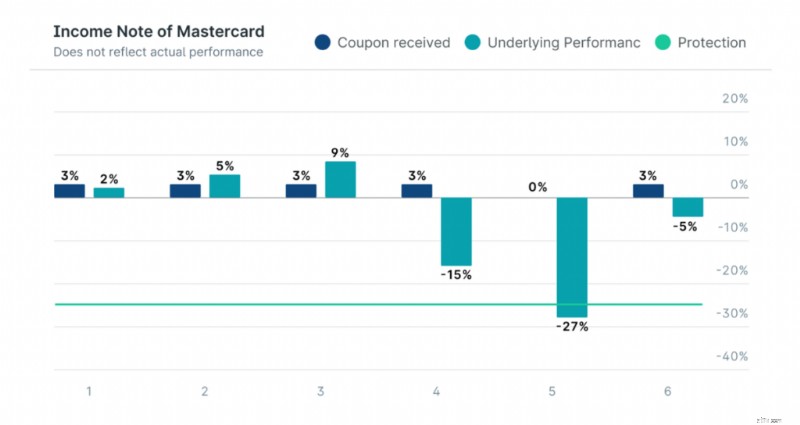

For eksempel er notens præstation bestemt af værdien af den underliggende aktie – ligesom Mastercard-aktien.

Selvom strukturerede noter kan have en "sexet" ring til sig, har de en tendens til at være lidt mere risikable.

Structured notes also give you downside protection value.

For example, if the downside protection value is 25% and your income yield is 3%, then the value of the underlying stock can fall 25% from its value on the day you purchased the note – and you won’t be impacted.

If the value of the underlying stock falls below 25% from its value on the date of the note purchase, then your principal, income, etc. will be impacted.

Check out this example illustrated below:

You’ll see that your 3% income yield will not be impacted UNTIL the underlying stock performance drops below the 25% threshold.

Structured notes can either be:

Structured notes give you an income stream and they typically protect you from the downside of market volatility.

If you want to take the risk and invest in structured notes, then check out Yieldstreet 👇

Yieldstreet is an online alternative asset investing platform for accredited investors.

As a reminder, accredited investors:

So, if you want to diversify your portfolio a little more and take a little extra risk, you might want to dabble in structured notes (although I suggest investing only what you can afford to lose).

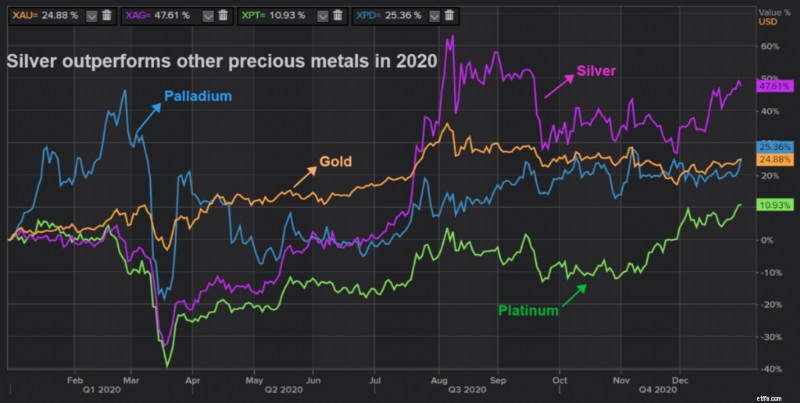

Another one of my favorite compounding interest investments is precious metals such as gold, silver, and platinum.

Each precious metal type performs differently, depending on market conditions.

Check out how silver, gold, and platinum performed back in 2020:

Based on the chart above, silver proved to be the top-performing precious metal.

Especially during difficult economic times, precious metals often aren’t as impacted by the market.

In fact, top financial professionals recommend their ultra-wealthy clients invest up to 10% of their net worth in precious metals.

Precious metals can help you:

Gold prices have also consistently outperformed inflation over the past almost 2 decades:

So if you’re looking to invest in precious metals like gold for as little as $1, now you can with OneGold 👇

OneGold is an online precious metals investment platform, where you can buy gold, silver, and platinum directly.

The precious metals are:

OneGold shared that in the past 50 years, gold has averaged a 10.9% return, while silver has averaged a 13.4% annual return.

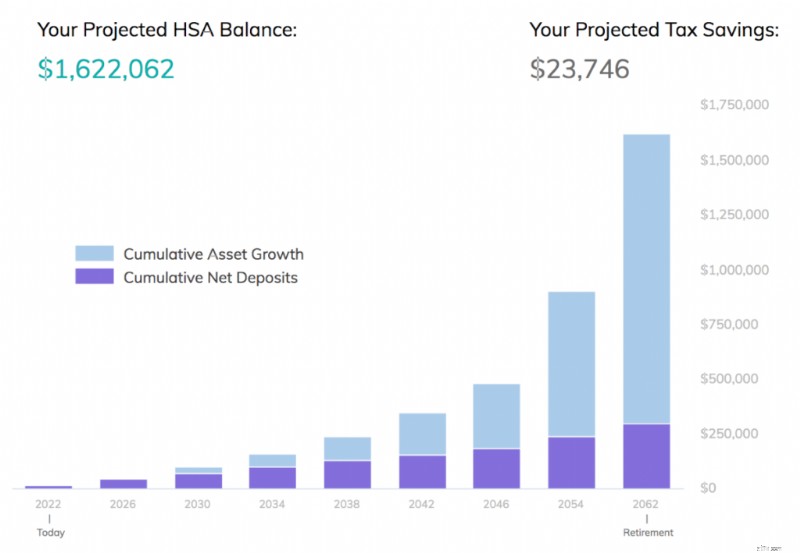

If you’re wondering how to earn compound interest, then you should also consider investing in your Health Savings Account.

A health savings account (aka HSA) is an investment account where you can set money aside, invest it, and use it for qualified medical expenses.

You want to use your HSA like another investment account and grow it for your retirement.

Check out how much money you could save in your HSA if you started contributing at 25 to age 65, earning an average 7% annual return:

That’s right – you could have over $1.6 MILLION saved in your HSA – and 100% of that could also be tax-free.

Ready to set up your own HSA?

(And no, you don’t need your employer to set up an HSA for you!).

Check out Lively’s award-winning HSA platform 👇

With Lively, you pay $0 to open your account – and you can choose how you want to invest:

HSAs are one of the best compound interest investments for the long term.

The earlier you start investing in your own retirement, the earlier you can become financially independent .

Not everyone gets this memo, however.

In fact, 1 in 3 of Americans reported they have $0 in retirement savings accounts.

Especially with 4-decade high inflation and wage stagnation, it’s more important than ever to start saving for retirement.

The key to building a successful retirement savings account is saving as early as possible.

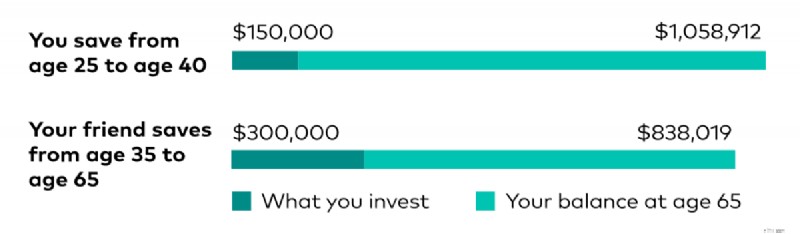

In fact, the earlier you start saving, the more money you’ll have to spend during retirement. Check out this graph:

If you save $10,000 per year for just 15 years (and invest it with a 6% return), then you could have over $1 million dollars by the time you presumably retire at 65.

Compare that to starting your retirement journey at 35, saving $10,000 per year for 30 years, then you’d have just under $840,000.

That is the power of compound interest investments.

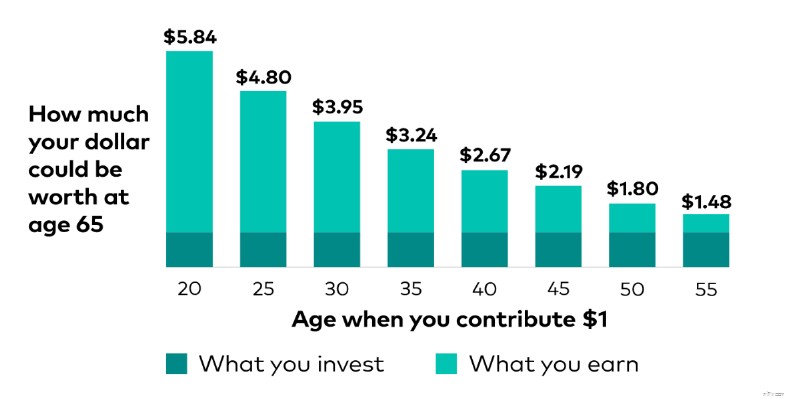

Now check out how much $1 could be worth by the time you retire – and it ALL depends on when you invest:

Compound interest is literally the eighth wonder of the world – just like Albert Einstein once said.

Are YOU ready to start investing for retirement?

Here’s how to get started:

Your retirement is no joke. Start preparing for it – now.

A self directed IRA (aka SDIRA) is an individual retirement account that can hold alternative investments that a typical IRA cannot.

An SDIRA could hold alternative assets like:

The list goes on. So, if you like dabbling in alternative investments and earning a tax benefit, an SDIRA might be the right fit for you.

Ready to open an SDIRA? Then check out RocketDollar 👇

Opening an SDIRA with Rocket Dollar is actually pretty easy.

Just keep in mind that the same annual investment limit applies to SDIRAs as it does to traditional/Roth IRAs:

Another neat thing is that you can open a Roth SDIRA (so after-tax) or a Traditional SDIRA (pre-tax).

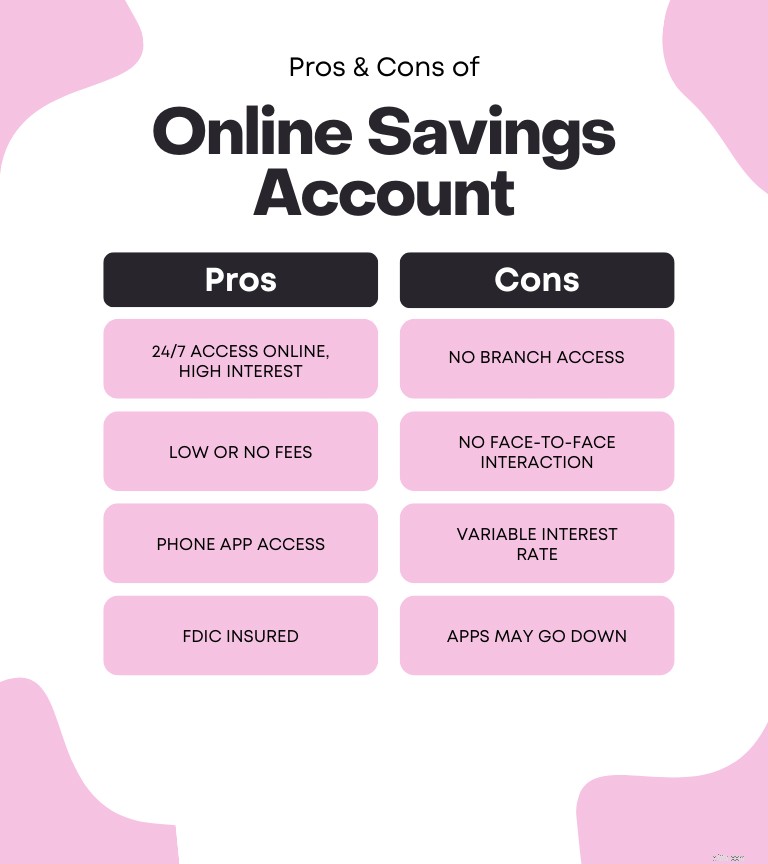

Learning how to get compound interest doesn’t have to be complicated. In fact, one of the best compound interest investments is a high yield savings account!

A high yield savings account (aka HYSA) gives you a much higher interest rate than your regular savings accounts.

One thing to note for this compound interest investment, however, is that most HYSAs are found online versus your brick-and-mortar stores.

The most important thing to remember is that the interest rates on the HYSA are variable.

Especially if you’re saving up (or already have) an emergency savings account, a HYSA can be a perfect fit.

So for example, if you need $3,000 to live per month, then your emergency savings fund should probably range between $9,000 to $18,000.

Especially if you’re saving up your first $10,000 in a year, then make sure to choose an HYSA to get the biggest bang for your buck.

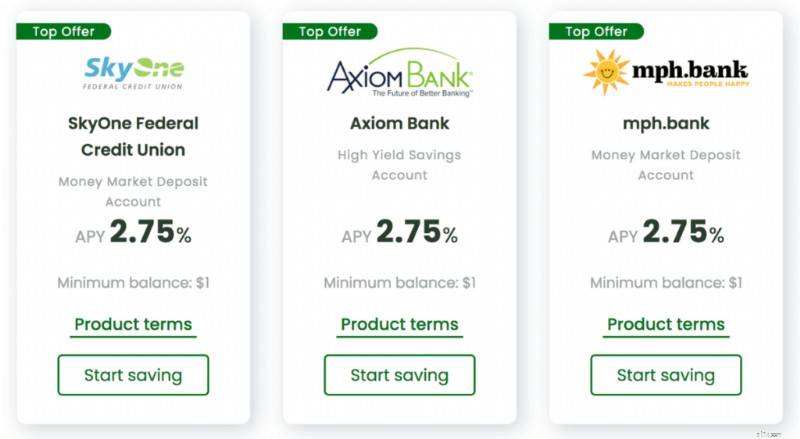

If you’re ready to put more money in your wallet, then I highly recommend checking out SaveBetter 👇

SaveBetter is a website that curates the highest-interest compound investment vehicles at the time of your search.

For example, in late 2022, Save Better displayed the top high yield savings investments:

And the best part about signing up to high yield savings accounts?

Almost all are 100% free to sign-up (and most don’t even charge maintenance fees). Just make sure you read the fine print!

If you’re ready to get the biggest bang for your buck, then check out SaveBetter now.

A money market account (aka MMA) is an interest-bearing account that is very similar to a high yield savings account.

However, there are 2 major differences between an MMA and an HYSA:

So in essence, an MMA combines checking and savings account characteristics.

The reason why MMAs are one of the best compound interest investments is that they offer higher interest rates than what you would earn in a regular savings account.

While MMA’s offer similar variable interest rates as do high yield savings accounts, there are 2 main downsides:

So, the best thing I can tell you is to read the fine print before you open an MMA.

You can find the best MMA accounts by going to SaveBetter .

A certificate of deposit (aka CD) is an account where you save money for a fixed period of time. During this time, you cannot withdraw the money and in return you earn a fixed interest rate.

The period of time in which your money is locked up in a CD varies, but typically is:

Typically, the longer you hold your money in a CD, the higher the interest rate. However, you’ll be sacrificing liquidity with a CD.

You might also give up your money’s purchasing power by sashing it as cash (meaning your money could be eaten up by inflation) versus investing the cash and earning returns higher than those offered by CDs.

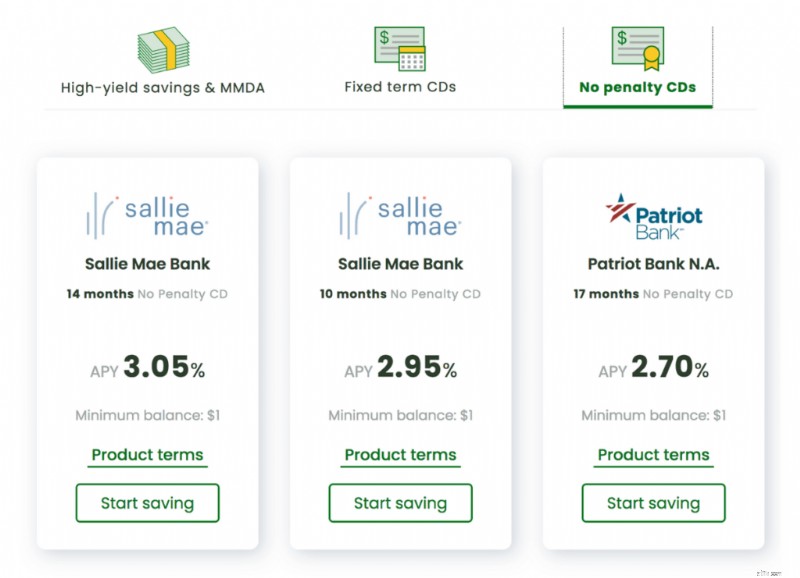

To get around the liquidity factor for CDs, you could always check out “no penalty CDs:”

Notice, however, that no penalty CDs offer much lower interest rates than traditional CDs… so at that point, it might just make sense to check out High Yield Savings Accounts (HYSAs), instead.

Here’s a good illustration of how a CD compares to an MMA and an HYSA:

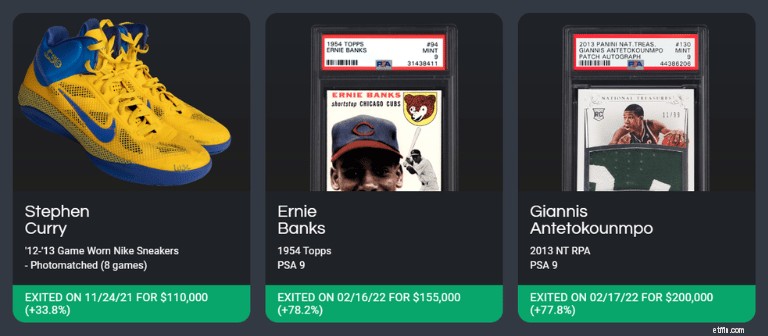

Another one of my favorite compound interest investments is sports collectibles.

Thanks to alternative investment platforms like Collectable literally anyone can start investing in sports collectibles for as little as $5!

It’s possible to buy collectibles so cheaply thanks to fractional investing.

So, instead of owning the full card – or shoe, or belt, or picture, etc. – you’ll own a very small fraction of it.

Here are some examples of sports collectibles you could own:

And here’s why sports collectibles could be a great compound interest investment:

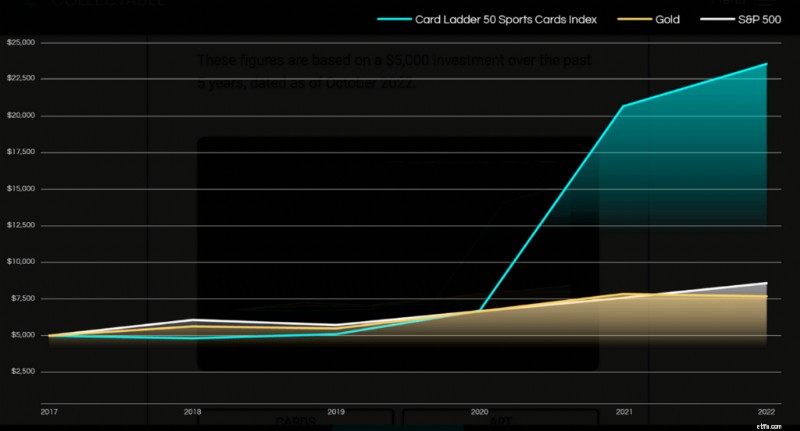

For example, sports collectibles (specifically sports cards) have massively outperformed both gold and the S&P, especially in the past few years:

The Collectable investment platform has, on average, exited sports collectibles with an average 60% ROI.

Compare the 60% return on investment to the average 7% to 9% average return on investment that you’d likely get with the stock market.

Another compound interest investment that could earn you potentially high returns and a passive income stream is peer-to-peer lending.

Peer-to-peer lending (aka P2P) is when you, along with hundreds of other private investors, lend money in exchange for repayment of your loan plus interest.

With P2P, you’re basically the bank:

With popular P2P platforms like Groundfloor , you can actually start lending with as little as $10.

Your loan would be borrowed by home flippers across the country.

As of the date of this article, you could make loans across 31 states in America:

The home flippers would use your money to:

Assuming all goes well, you should be repaid your initial loan plus interest. Typically, you could earn returns between 7% to 26%.

The loans you make are given “grades” ranging from A to G. Here’s an example of a loan that’s graded a “C.”

The closer the loans are graded to a “G” level, the higher the risk (and thus, the higher the potential return).

The closer the loans are graded to an “A” level, the lower the risk.

Just keep in mind that the biggest risk with P2P compound interest investments is that the people who borrow your money are much more likely to default on paying back your loan.

So make sure you only invest as much as you are willing to lose.

Investing in your business is arguably one of the best compounding investments.

Especially if you want to make money in the long run, becoming a business owner is your best bet.

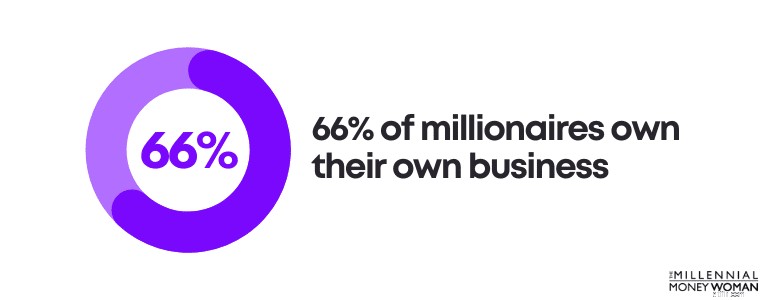

And, it shouldn’t be a surprise that most millionaires are business owners.

In fact, about 66% of millionaires are business owners.

Building a business is like investing in a compounding interest account:

Here’s the best news:You don’t have to go to college and get an MBA for $100,000s to learn the ins and outs of business.

In fact, you can get an entire MBA packed in just 1 course from online platforms like Udemy 👇

Professor Chris Haroun, the creator of this course, taught at renowned schools like Stanford.

Now, in this MBA course , he gives you his knowledge from experiences including:

Here are some of the things you’d learn with the MBA course:

And the best part?

Instead of spending hundreds of thousands of dollars for an MBA, you can grab the course between $24 to $130.

While you might not be physically investing in a compounding interest vehicle, you can never go wrong in investing in your business and in yourself .

If you’re wondering how to invest with compound interest, then it’s also worth approaching this question from an “out-of-the-box” point of view.

Specifically, instead of opening an actual investment account, you should consider investing in yourself.

Undoubtedly, investing in yourself is one of the best long-term investments you can make, with virtually a 100% guaranteed return.

Do you feel stuck in your career?

Do you want to learn a new skill to make more money?

Then check out resources like Udemy 👇

Udemy is an online platform that offers courses to students worldwide.

For example, if you’re looking to switch to coding and make 6-figures, you might just want to check out some of Udemy’s top coding courses – with some starting at just $14.99.

The Bottom Line:

You can never go wrong with investing in yourself. The ROI you’ll get will be 10X the amount of money that you invested.

Do you want to be an early investor in the AI revolution?

Investing in AI startups before they go public could give you significant returns.

AI startups can also provide:

The best part?

You don’t need $100,000s to start investing in AI startups.

With the Fundrise Innovation Fund , you can start investing in less than 5 minutes and with as little as $10.

(Most venture capital funds have a $200,000+ minimum).

The Innovation Fund invests in some of the world’s best tech companies.

Including those leading the AI revolution, before they go public.

Compounding interest investments can absolutely make you rich. In fact, the famous Albert Einstein once said “Compound interest is the eighth wonder of the world.”

Here’s how you can harness the power of compound interest:

The key to getting rich from compound interest comes down to one thing:Time.

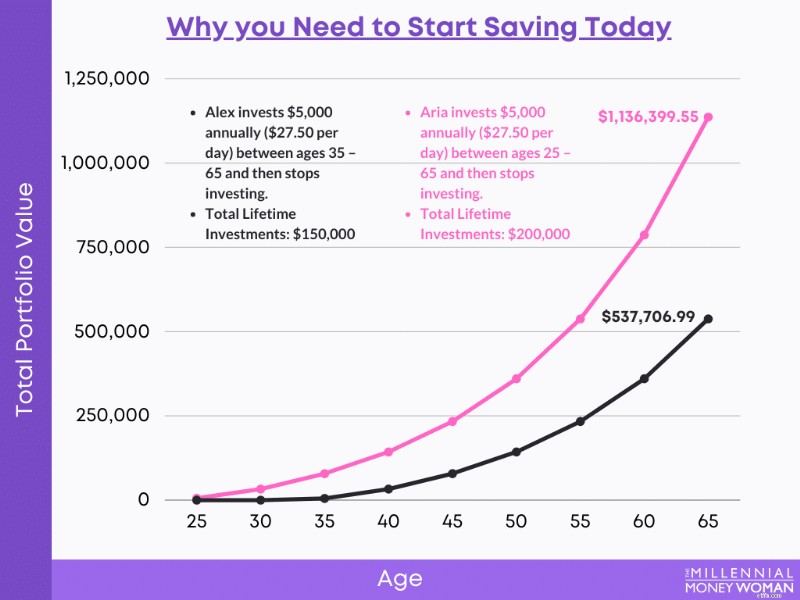

That’s why you need to invest when you are in your 20s – even if it’s just $100.

In fact, check out this chart below.

Aria’s 10 extra years of investing means that she has about $598,692.56 more than Alex.

Ultimately, learning how to invest in compound interest from an early age can lead to exponential growth in your wealth over time.

Investments that earn compound interest range in returns between 1% to 20% and higher. Examples of compound interest investments include a checking account, high yield savings account, certificate of deposit (CD), investment account, real estate investment account, and a small business investing account.

You can start building your compounding interest investments by opening a high yield savings account online or by starting an investment account. As soon as you put money into these accounts, compounding interest will start building your wealth over time.

Yes, compound interest is an investment that can grow your wealth exponentially in the future. However, if you decide to rack up debt (like credit card debt), then compound interest could work against you as well, because the interest will be applied to your unpaid loan balance.

Yes, banks offer compound interest accounts in many different forms. For example, you could open a high yield savings account, money market account, or a certificate of deposit (CD) which can compound daily.

One of the major disadvantages of compound interest is that it takes a very long time to see the benefit. In fact, it can take up to 10 years or longer before you start seeing the powerful impact of compounding interest, so maintaining a long-term mindset and accepting delayed gratification is key.

Investing money into the best compounding interest accounts can help you build a financial empire.

That’s because a compound interest account can make you money for free.

Hopefully this article gave you a peek into the best compounding interest investments such as:

Honestly, out of all the compound interest investments, my favorite is investing in index funds .

Of course, there is no right or wrong answer on how to invest in compound interest investments – you just have to consider your own personal situation and make a decision that works for you.