Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

Hvis du vil have en Greenlight-kortanmeldelse, der ikke skærer ned på detaljerne, er du kommet til det rigtige sted.

I dag vil vi udforske Greenlight fra top til bund (og endda inde og ude!)

Først lærer du, hvad Greenlight er, hvordan Greenlight virker, og derefter vil vi dykke ned i flere detaljer, såsom:

Er du klar til at se, om Greenlight er det bedste betalingskort til dine børn?

Lad os komme i gang.

Samlet bedømmelse:

Bedømt 4,8 ud af 5

Live notifikationer

Forældrekontrol

Ingen overtræksgebyrer

Kun digitale indbetalinger

Relativt høje månedlige omkostninger

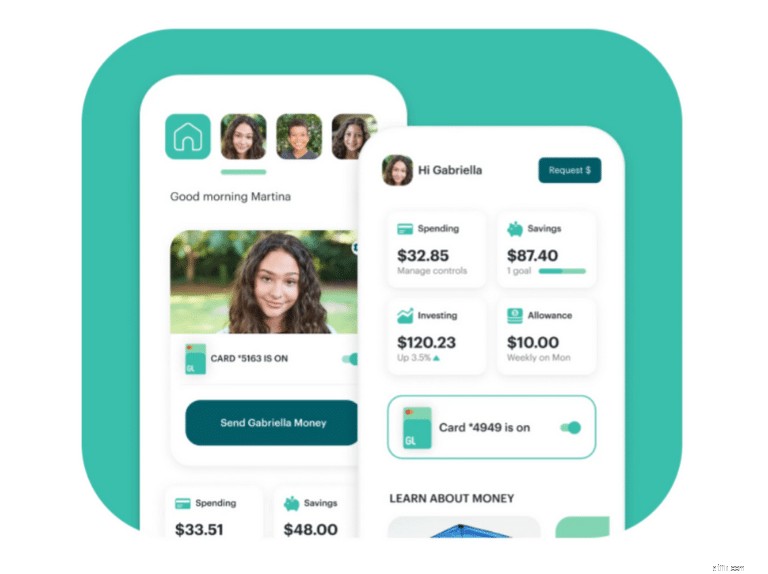

Greenlight er et forudbetalt betalingskort og en app, som forældre kan bruge til at lære deres børn personlig økonomi. Greenlight-kortet lærer børn om at bruge, spare, give, investere og tage ansvar for deres gøremål – alt imens forældre overvåger og godkender hver transaktion.

Greenlight er en one-stop-shop, når det kommer til forældre, der lærer deres børn om pengehåndtering :

Finansappen hjælper forældre med at spare tid og penge med følgende funktioner:

Forældre kan simpelthen starte med et forudbetalt betalingskort (minimum varierer typisk mellem $1 og $20).

Med Greenlight behøver du ikke betale:

*Nogle hæveautomatgebyrer kan være gældende

Det bliver bedre: Afhængigt af det niveau, du køber (Greenlight tilbyder pakker på tre niveauer), kan du også begynde at lære dine børn at investere.

Nu, tak til Greenlight , har du som forælder mulighed for at lære dine børn økonomiske principper fra en tidlig alder.

Lad os tage et stort billede af Greenlights fordele og ulemper:

Lær dine børn at administrere penge (ingen minimumsalder)

Månedlige omkostninger kan være relativt høje (startende ved $4,99)

Forældrekontrol på øverste niveau

Investeringsmuligheden er kun tilgængelig på de 2 dyrere månedlige pakker

Ingen overtræksgebyrer, hæveautomatgebyrer osv.

Greenlight-kort kræver, at forældre betaler yderligere renter

Forældre kan vælge at godkende barnets transaktioner

Månedlige maksimale belastninger er begrænset mellem $4.000 til $7.500

Live-advarsler for forbrugstransaktioner

Du kan ikke indbetale fysiske kontanter – kun digitale overførsler er tilladt

Lær dine børn, hvordan de investerer og kraften af renters rente

Almindelige kundeklager vedrører vanskeligheden ved at lukke en Greenlight-konto

Betal dine børn for gøremål og lær dem ansvar

Kundeservice er muligvis ikke så lydhør

Incitamenter dine børns opsparingsstrategi ved at øge rentebetalingerne

Du kan ikke optage lån eller låne penge til dine børn

Inden du læser videre, tjek mine vurderinger for hver af følgende 6 kategorier:

Likviditet

⭐️⭐️⭐️⭐️⭐️

Sikkerhed og sikkerhed

⭐️⭐️⭐️⭐️⭐️

Brugervenlighed

⭐️⭐️⭐️⭐️⭐️

Investeringsmuligheder

⭐️⭐️⭐️⭐️

Gebyrer

⭐️⭐️⭐️

Kundeservice

⭐️⭐️⭐️

For at give lidt flere detaljer om årsagen til mine vurderinger, tag et kig på min opdeling nedenfor:

Indtil videre er jeg ret imponeret over denne platform.

Greenlight kommer med en masse brugervenlige funktioner og tjenester.

Her er en hurtig oversigt:

Grundlagt år

2014

Hovedkvarterets placering

Atlanta, Georgia

Antal downloads

4 millioner+

Besparelser på Greenlight Platform

50 millioner dollars

Minimum månedlige omkostninger

4,99 USD

Minimumsbeløb for at finansiere forudbetalt betalingskort

$1 til $20

Hvad du kan lære dine børn

– Gemmer

– Indtjening

– Investering

– Udgifter

– Budgettering

– Ansvar

– Målplanlægning

Sikkerhedsfunktioner

– FDIC forsikret

– SIPC forsikret

– Overtræksbeskyttelse

– Deaktiver kortet, hvis det mistes eller bliver stjålet

– Forældres godkendelse af transaktioner

– Topniveau datakrypteringssoftware

– Forældres evne til at blokere usikre udgiftskategorier

Tilgængelighed

– Android

– MacBook

– Windows-pc

– Amazon Kindle

– Apple iPhone (5S eller nyere kører på iOS 12 eller bedre)

Kundeservice

– Telefon [888-483-2645]

– E-mail [support@greenlight.com]

Kundeservice åbningstider

– M til F 8.00 til 23.00 EST

– Lørdag og søndag kl. 8.00 til 21.00 EST

Landetilgængelighed for betalingskort

– Ingen internationale gebyrer

– Ingen udenlandske transaktionsgebyrer

– 150+ lande accepterer Greenlight

– 74 lande accepterer i øjeblikket ikke Greenlight Card

– 83 lande accepterer Greenlight-køb, men ikke hævninger fra hæveautomater

Hvis du ønsker at rejse til udlandet og ikke er sikker på, om dit Greenlight-kort vil fungere til dine internationale rejser, skal du blot kontakte support@greenlight.com for at bekræfte, at du kan bruge dit kort.

Den gode nyhed er, at mere end 150 lande accepterer Greenlight på dette tidspunkt.

De yderligere funktioner, der tilbydes med Greenlight-debetkort, omfatter følgende:

Lad os tjekke dem ud.

Hvis du ønsker at lære dit barn ansvarlighed og ansvar, så overvej at bruge funktionen til direkte indbetaling.

Med funktionen direkte indbetalinger kan du:

Når dit barn har oprettet den direkte indbetaling, skal der typisk gå mellem 1 til 2 lønperioder, før de indbetaler til Greenlight-kontoen (og dette afhænger af dit barns arbejdsgiver).

Når den direkte indbetaling rammer dit barns konto, sender Greenlight en meddelelse fra det virkelige liv for at opdatere dem om, at der er penge til rådighed.

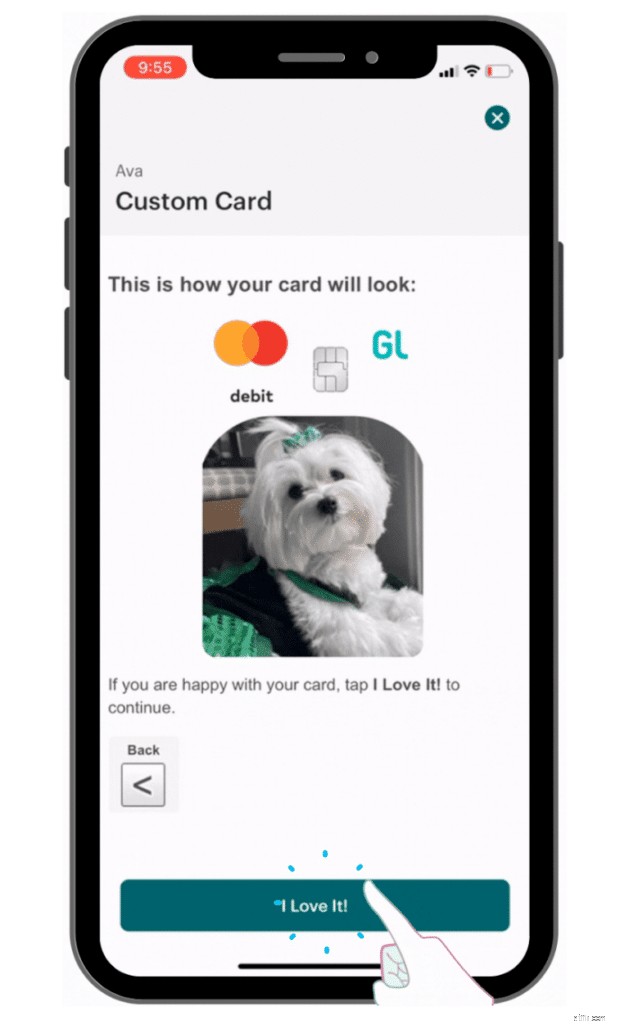

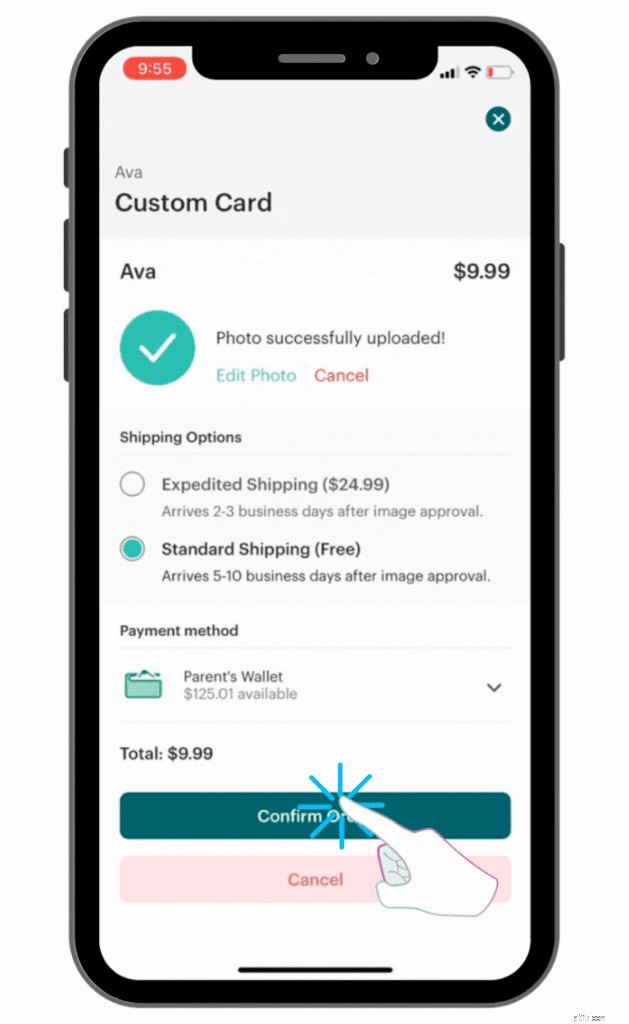

En af de fede ting ved Greenlight-betalingskortet til børn, som jeg virkelig godt kan lide, er muligheden for forældre og børn at oprette et tilpasset kort.

Du behøver ikke kun at uploade billeder af dine børn på disse brugerdefinerede kort.

Dine børn kan tilføje billeder af:

Bare husk på, at det koster ekstra penge at bestille et brugerdefineret kort – 9,99 USD for at være præcis.

Du kan vælge bogstaveligt talt ethvert billede fra dit fotobibliotek og tilpasse det til den brugerdefinerede kortbygger i Greenlight.

Når du har valgt et billede og tilpasset det til dit brugerdefinerede kort, kan du klikke på "Næste" og afgive din ordre.

Med det brugerdefinerede kort kan du enten bruge standardforsendelse, som er gratis, eller du kan bruge hurtig forsendelse for 24,99 USD.

I en verden, hvor alle har så travlt, kan det være et stort plus for forældre at have mulighed for øjeblikkeligt at overføre penge.

Nedenfor er lidt mere information om øjeblikkelige overførsler:

Overførsler fra dit betalingskort:

Øjeblikkelig tilgængelighed

Overførsler fra din bankkonto:

2 til 3 hverdage

Hvis du har et godt omdømme hos Greenlight, kan dine overførsler være øjeblikkelige.

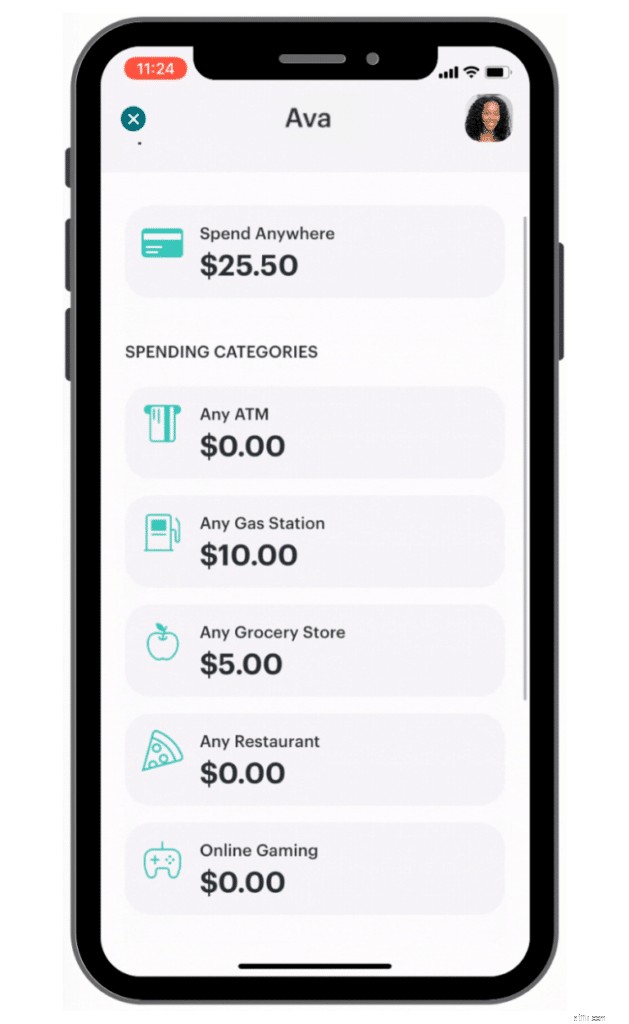

Funktionen til kontrol af forældreforbrug er noget, de fleste forældre vil sætte pris på.

Nogle yderligere kontrolelementer for forældreforbrug, som du kan bruge, omfatter:

Lad os se nærmere på de forældrekontrol, du kan implementere for dit barn.

Hvis du ikke ønsker, at dit barn skal bruge deres penge i en bestemt butik, kan du nu sætte forbrugsgrænser på bestemte butikker.

En anden smart ting ved Greenlight-debetkortet er, at i det sekund, dit barn foretager et køb i butikken, modtager du en push-besked fra det virkelige liv.

Hvis dit barn forsøger at købe noget fra en af de butikker, du har besluttet at blokere, vil dit barns kort blive afvist.

Den gode nyhed er, at Greenlight-kortet tilbyder et åbent kommunikationssystem til forældre og børn.

Hvis dit barn f.eks. handler i en ny butik og ikke har penge nok på deres "Spend Anywhere"-konto, kan dit barn sende en realtidsanmodning om, at du kan tilføje penge til deres "Spend Anywhere"-konto.

Greenlight har fastslået, at de 5 bedste udgiftskategorier for børn og teenagere omfatter:

Du vil typisk se de 5 kategorier, der er angivet på dit barns betjeningspanel som denne:

Et smart system, som Greenlight har indført, tager højde for hævninger i hæveautomater.

Greenlight har deaktiveret børnenes mulighed for at hæve mere end deres saldo til pengeautomater.

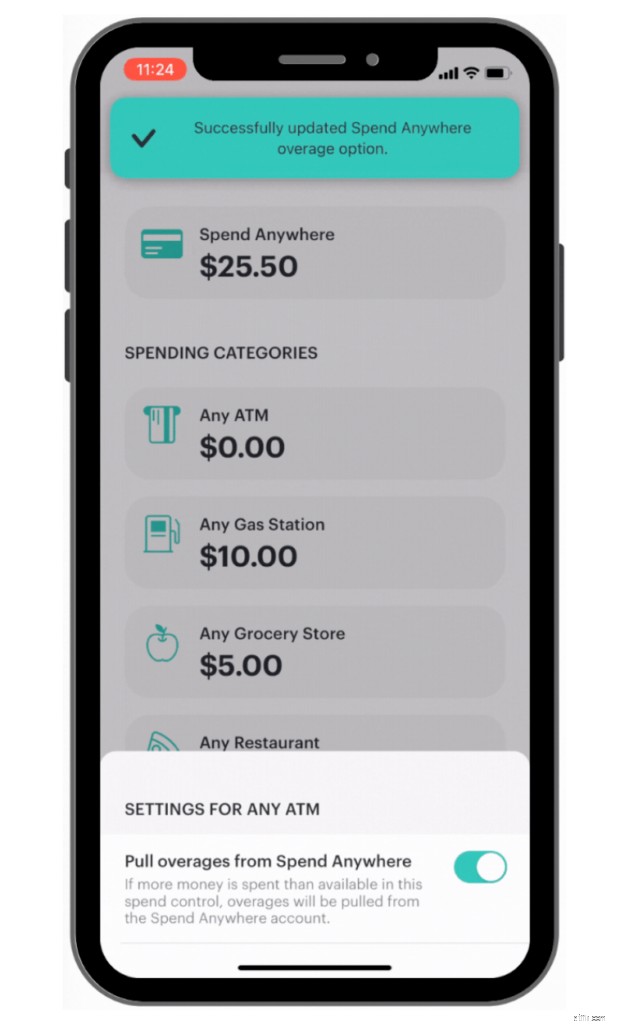

For følgende kategorier kan du vælge at få overskud fra dit barns "Spend Anywhere"-konto:

Men hvis du foretrækker, at dit barns kontoindstillinger ikke trækker overskridelser fra deres "Spend Anywhere"-konto, kan du nemt slå denne indstilling fra.

Som du kan se fra skærmbilledet ovenfor, kan du slå muligheden for, at overskridelser kommer fra dit barns "Spend Anywhere"-konto til eller fra.

I værste fald kan du også vælge at deaktivere og fryse dit barns kort.

Du vil typisk ty til denne sag, hvis:

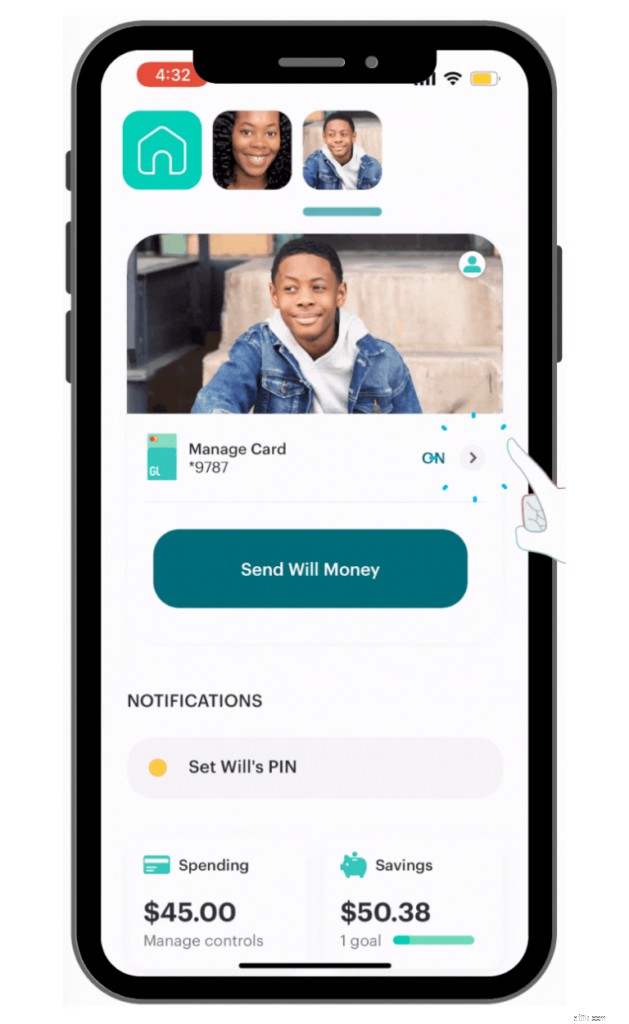

Dette kan gøres fra din app (moderappen).

Først skal du navigere til dit barns betjeningspanel og derefter klikke på overskriften "Administrer kort" for at slå kortet til eller fra.

Når du har bekræftet at deaktivere dit barns kort, vil Greenlight endda sende dig og bede dig om at bestille et erstatningskort, hvis du vil.

Husk, at dit første erstatningskort vil blive erstattet gratis, og eventuelle erstatninger derefter vil koste 3,50 USD pr. kort.

Lad mig være på forhånd om Greenlight-debetkortgebyrerne:

Efter min mening er de månedlige gebyrer en smule højere end hvad jeg gerne vil se.

Gebyrerne er dog stadig overkommelige, og det er svært at sætte en pris på praktisk uddannelse i finansiel forståelse for dine børn.

Her er en oversigt over, hvad du kan forvente, når du åbner et Greenlight-debetkort til børn:

Minimumsalder

Ingen

Minimumsaldo

$1 til $20

Maksimal saldo

– $7.500 (for børn)

– $15.000 (for primære kontoejere som forældre)

Typisk rentesats (forældrebetalt)

1 % til 2 %

Sikkerheds- og sikkerhedsfunktioner

– FDIC-beskyttelse

– SIPC-beskyttelse

– Transaktionsmeddelelser fra det virkelige liv

– Mastercard Zero Liability Protection

– Usikre forbrugskategorier er blokeret

– Tænd/sluk dit kort direkte fra appen

Typiske gebyrer

– Månedligt gebyr (startende ved $4,99)

– Brugerdefineret kort (engangsgebyr for 9,99 USD)

– Erstatningskort (1 gratis erstatningskort pr. barn. Alt derefter koster 3,50 USD pr. kort)

Hvor er Greenlight accepteret?

De fleste internationale lande (150+ lande)

Kan børn tjene penge tilbage?

Ja, Greenlight Max-brugere kan tjene 1 % kontant tilbage på køb

Fungerer Greenlight med Google Pay?

Ja

Fungerer Greenlight med Apple Pay?

Ja

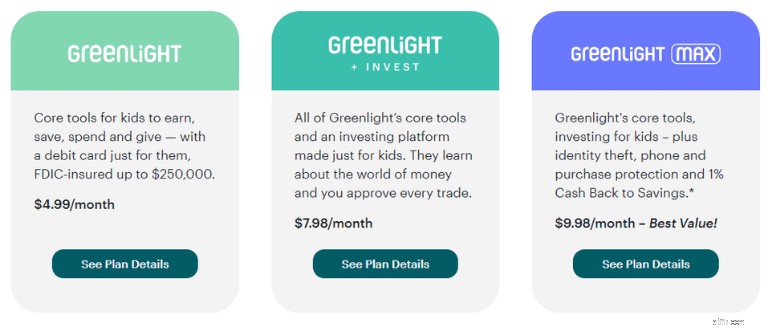

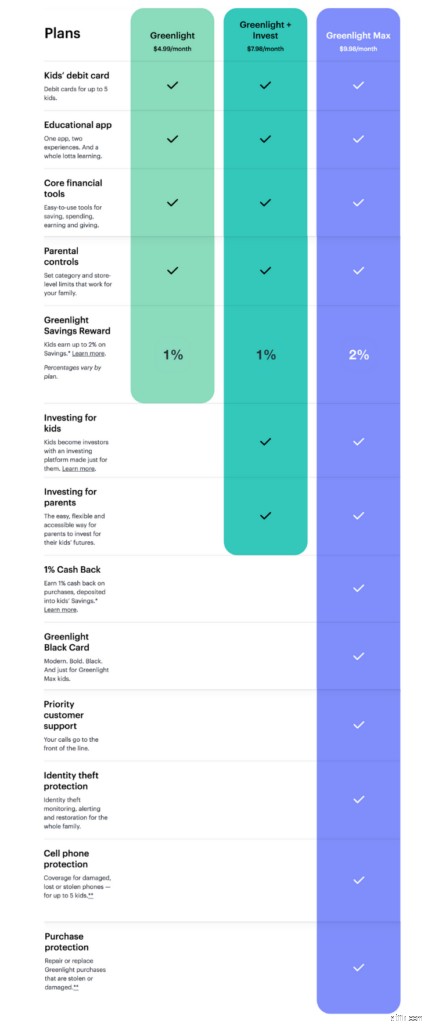

Greenlight har 3 planer:

Selvom prisen på Greenlight-kortet til børn ikke er uhyrlig, kan den være mindre.

Nedenfor er en bedre opdeling af gebyrer og funktioner for hver af de 3 Greenlight-debetkortniveauer:

Der er endnu bedre nyheder:

Du kan tilmelde dig gratis i 1 måned og opleve en Greenlight-demopakke .

På den måde kan du finde ud af, om du kan lide Greenlight-debetkortet til børn.

Derudover kan du til enhver tid opsige dit månedlige abonnement.

Den nederste linje:

Greenlight opkræver dig et månedligt, tilbagevendende gebyr for dit kortbrug. Gebyrer er relativt overkommelige (startende ved $4,99 pr. måned) og kan hjælpe med at lære dit barn om penge ved hjælp af en praktisk tilgang.

Hvis jeg kunne, ville jeg give Greenlight-appen en 11 ud af 10.

Det er ekstremt brugervenligt, intuitivt, og det gør et godt stykke arbejde med at vise oplysningerne på en pæn og organiseret måde.

Her er hvad jeg elsker (og værdsætter) ved Greenlight-debetkortet til børn:

Overordnet set er selve Greenlight-platformen et simpelt design med en grænseflade, der er ret intuitiv, og som kan hjælpe dig med at administrere og gennemgå dit barns økonomi.

Jeg trækker på min egen personlige erfaring med at tale med en personlig Greenlight-repræsentant:

Viden

⭐️⭐️⭐️⭐️⭐️

Venlighed

⭐️⭐️⭐️⭐️⭐️

Kundeoplevelse

⭐️⭐️⭐️⭐️⭐️

Der er 5 måder, hvorpå du kan få besvaret dine Greenlight-spørgsmål:

support@greenlight.com

Telefonopkald

888-483-2645

SMS

404-974-3024

Sociale medier

Twitter, Facebook, Instagram, YouTube

Telefonsupportcenterets åbningstider

– M til F 8.00 til 23.00 EST

– Lørdag og søndag kl. 8.00 til 21.00 EST

Selvom ferietider kan gælde, kan du kontakte en Greenlight-repræsentant stort set når som helst.

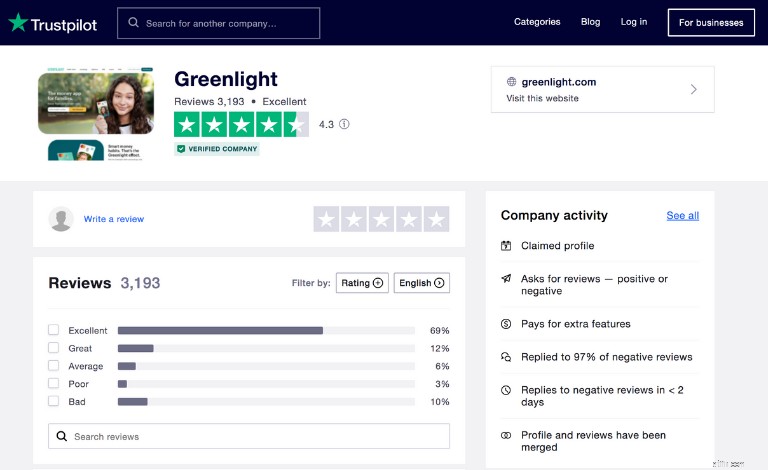

For at sikre dig, at du får det fulde billede af Greenlights kundeservice, kan du tjekke Greenlights profil på BBB (Better Business Bureau) eller TrustPilot.com.

Selvom det ikke ser ud til, at Greenlight er vurderet af BBB, har virksomheden tusindvis af anmeldelser på TrustPilot.

Hele 88 % af respondenterne vurderede Greenlight som gennemsnit til fremragende.

Selvom Greenlight ser ud til at have en temmelig god samlet vurdering hos sine kunder, synes jeg stadig, det er vigtigt at læse anmeldelserne med jævne mellemrum – både gode og dårlige.

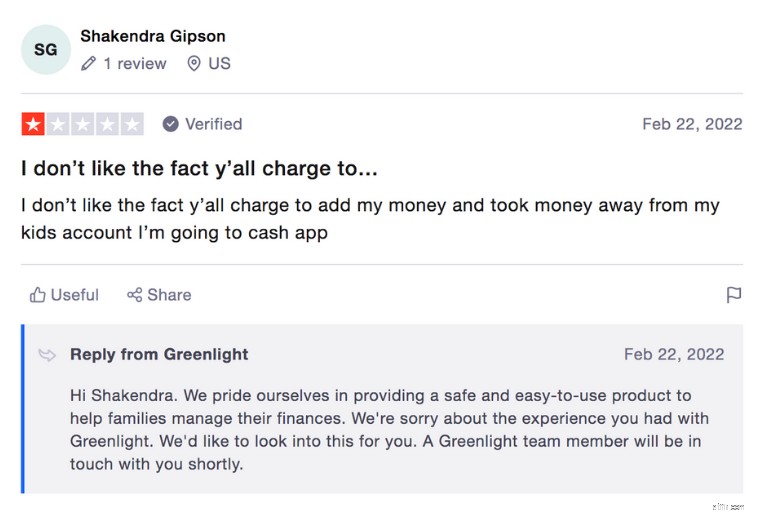

Ovenfor er et eksempel på en almindelig kundeklage over at hæve penge fra en børnekonto for at betale det månedlige gebyr, hvis forældrekontoen ikke har nok kontanter.

Mens Greenlights kundeserviceteam reagerer på hver eneste kundeklager, er svarene (90 % af tiden) meget generiske.

Som kunde ville jeg nok ikke være så glad for at modtage et standardsvar på min klage.

Tag altid disse anmeldelser med et gran salt.

I den store sammenhæng er Greenlight gennemsigtig og rimelig med sine gebyrer.

Først skal du tage et kig på hæveomkostningerne for hæveautomater forbundet med Greenlight-kortet:

Hæveautomatgebyrer

$0

Maksimal daglig hævegrænse for hæveautomater

100 $

Maksimal månedlig hævegrænse for hæveautomater

$500

Hvis du nogensinde mister et Greenlight-kort (hvilket kan ske ret ofte for mig!), så tjek disse oplysninger nedenfor:

Første kortudskiftning

$0

Udskiftning af andet+ kort

3,50 USD

Ekspreslevering til kortudskiftninger

24,99 $

Nogle forudbetalte debetkort kan opkræve et mindre gebyr for at genindlæse dine kort.

Ikke med Greenlight-debetkortet:

Det kan være lidt besværligt først at indlæse penge på din konto og derefter overføre pengene til dit barns konto, men du skal i det mindste ikke betale gebyrer.

Lad os nu tage et kig på følgende:

Før du begynder at uploade kontanter til dit barns Greenlight-debetkort, er det vigtigt at forstå de grænser, du og dit barn kan støde på.

Lad os først tage et kig på de mindste kortsaldi:

Der er også forskellige belastningsgrænser.

Tjek det ud nedenfor:

Maksimal daglig debetbelastningsgrænse

1.500 USD (Pr. forældre)

Maksimal ACH-belastningsgrænse

$300 til $600 (Hver 3-dages rullende periode for forældrekonti)

Maksimal ACH-belastning pr. måned

$1.000 (For faste konti, der bruger manuel verifikation)

Maksimale månedlige lønindbetalingsbelastninger

5.000 USD (pr. familie)

Maksimal månedlig samlet belastning fra investeringskonti

7.500 USD (pr. familie)

Lad os derefter tage et kig på de maksimale kortsaldi:

Lad os nu tage et kig på de maksimale daglige og månedlige forbrugsgrænser for både forældre og børn:

Hvis du vil lære dine børn hvordan man investerer , så bør du overveje Greenlight + Invest-niveauet.

Mens Greenlight + Invest-planen koster 7,98 USD om måneden, er det en meget god funktion, du kan bruge til at lære dine børn om investering og renters rente.

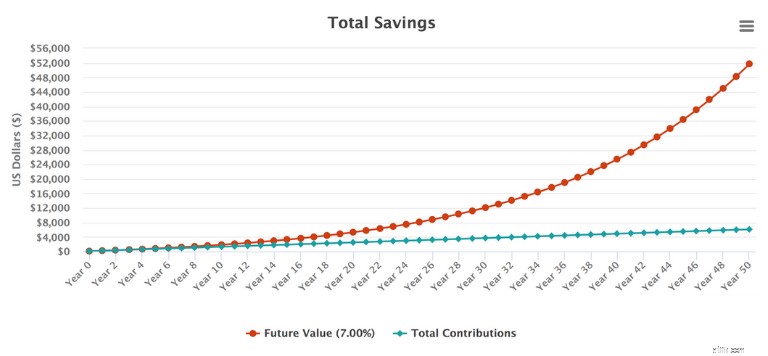

Hvis du f.eks. giver dit barn 100 USD og råder dit barn til at investere 10 USD hver måned, fra den dag de er 10 år, til de er 60, vil de have 51.729,17 USD.

Som du kan se, stiger den fremtidige værdi af dit barns investering over en 50-årig tidsramme betydeligt over tid.

Og netop af den grund er det vigtigt at lære dine børn fra en tidlig alder, hvordan de skal investere.

Nedenfor er et par ekstra funktioner, når det kommer til Greenlight + Invest Tier:

Minimumsalder for at investere

Ingen

Handler børn rent faktisk?

Nej, børn kan kun anmode om handler

Hvem placerer handlerne?

Forældre godkender og placerer faktisk handlerne

Minimumsinvestering

$1

Handelsgebyrer

$0

Antal tilgængelige investeringer

4.000+

Investeringstyper

– ETF'er

– Aktier

Delvis investering tilladt?

Ja

Greenlight holder sig typisk væk fra den mere alternative investering typer (såsom mikrokapitalselskaber eller andre, mere volatile og risikable investeringer).

Den nederste linje:

Greenlight + Invest-niveauet er, selv om det er dyrere end det generiske Greenlight-niveau, en fantastisk mulighed for at lære dine børn at investere ved hjælp af en praktisk og real-life investeringsapp designet til alle aldre.

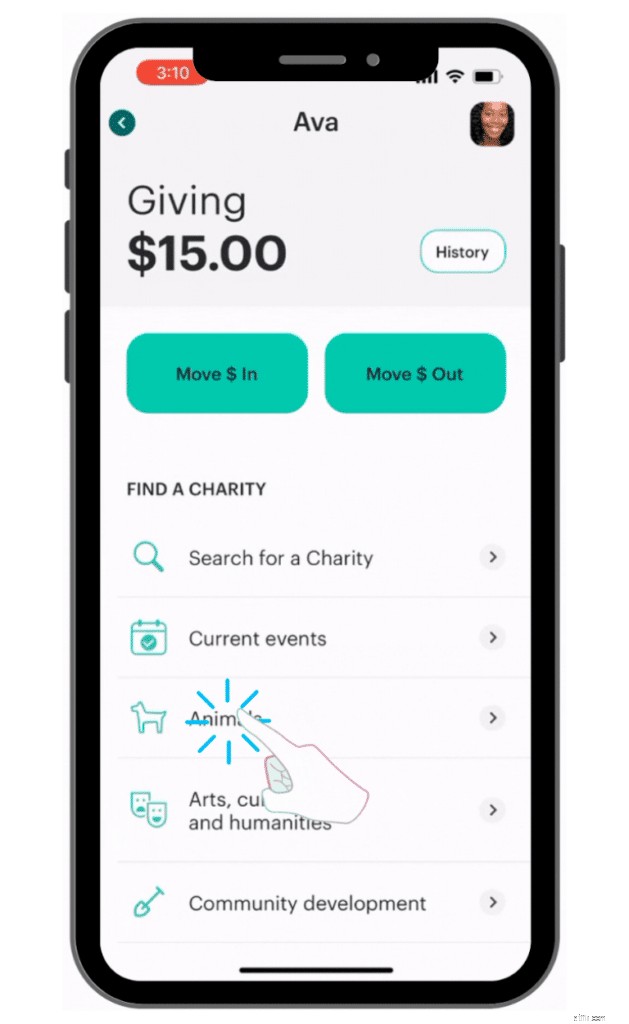

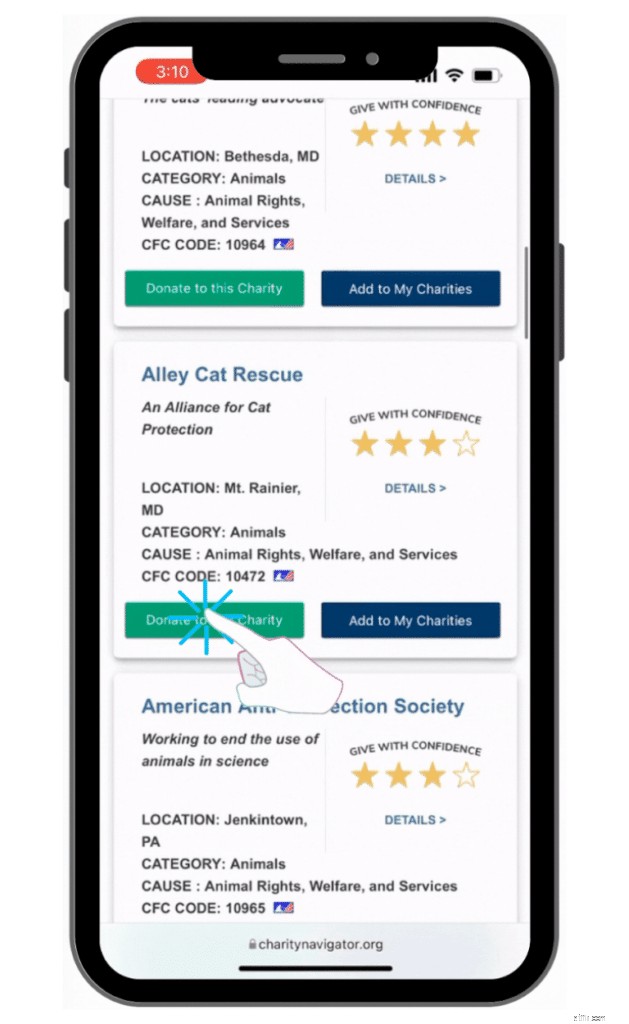

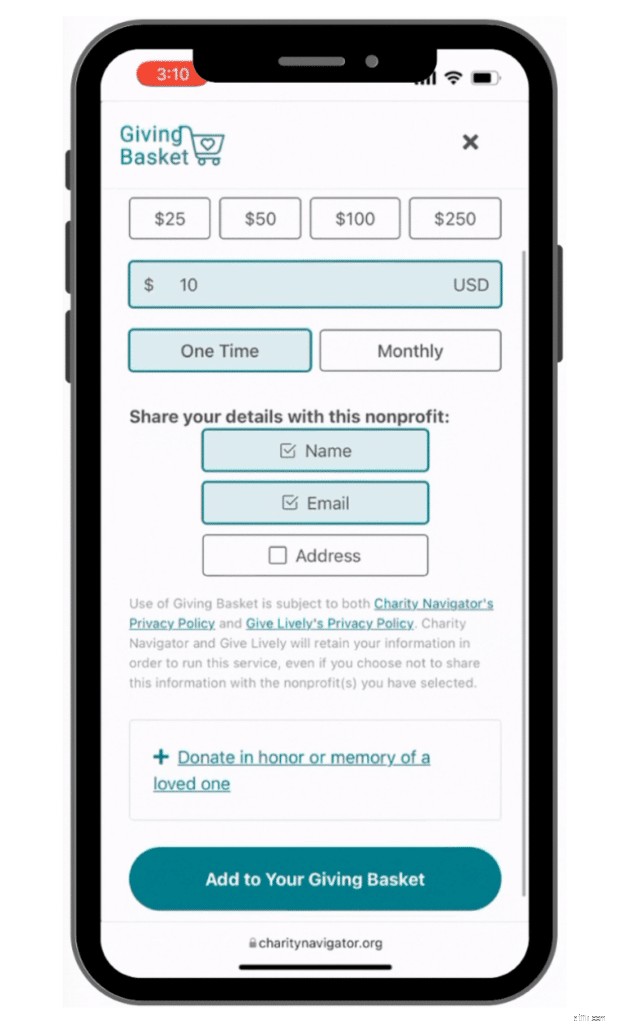

Greenlight Giving-kontoen er, hvor forældre og børn kan vælge at donere en del af deres kontanter til en velgørende organisation efter eget valg.

Du kan vælge, hvilken kategori du vil donere penge til.

Derfra bliver du omdirigeret til en ekstern side, kendt som charitynavigator.org.

Når du er på Charity Navigator-webstedet, kan du tjekke specifikke velgørende organisationer i den kategori, du har valgt.

Når du har gennemset hver velgørende organisation, kan du give en donation i det beløb, du ønsker.

Når du har valgt din yndlingsvelgørenhed, kan du bekræfte din donation, og penge vil blive trukket fra dit barns Giving Account.

Det er faktisk en ret ligetil proces.

Her er 7 Greenlight-funktioner, der lærer dine børn at være bedre pengeforvaltere:

Lad os tage et dybt dyk ned i hver af disse 7 funktioner.

Round Ups er en sparefunktion, der hjælper børn med at samle reservepenge fra køb til den næste fulde dollar.

Ændringen "afrundet op" føjes derefter til deres Greenlight General Savings-konto.

Grunden til, at jeg er stor fan af Round Ups-funktionen, er, at du sparer på et "ude af syne, ude af sind"-basis.

Her er et hurtigt eksempel:

Købsomkostninger

1,25 USD

Round Up-funktionen øger dit køb til den næste dollar

2,00 USD

Beløb rundet op

0,75 USD

Beløb overført til opsparingskonto

$0,75

Med andre ord, det beløb, der rundes op, overføres automatisk til Greenlight General-opsparingskontoen.

Den nederste linje:

Round Ups kan være meget effektive, fordi dit barn kan øge deres opsparing uden fysisk at skulle flytte penge mellem konti. Round Ups gør dette automatisk.

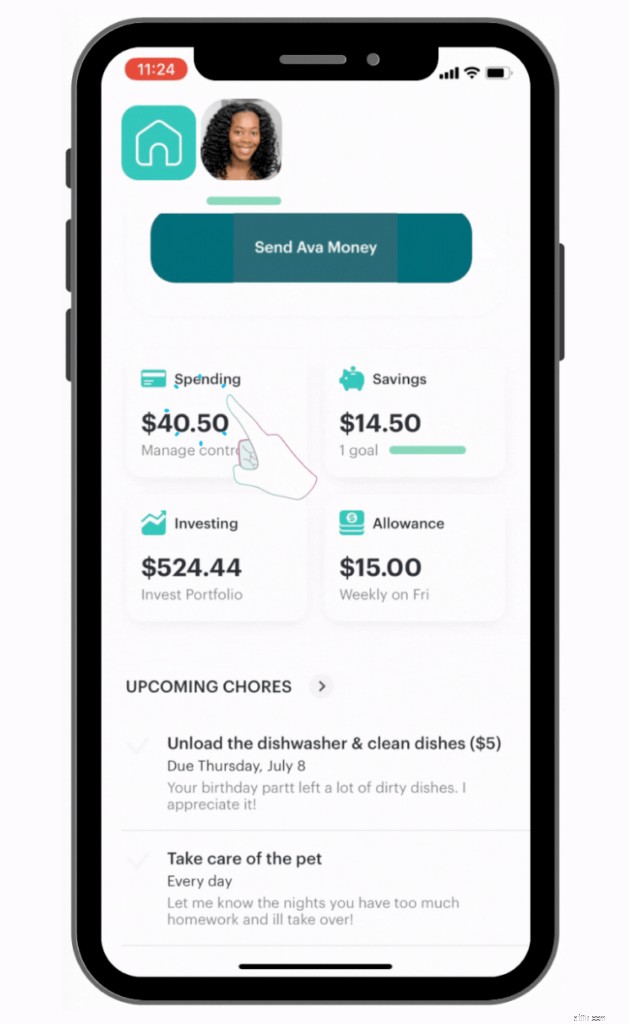

Da hvert barn, der bruger Greenlight, har deres eget login, kan du (forælderen) tildele dit barn gøremål (og ja, dit barn vil modtage notifikationer i realtid).

Dette er et fantastisk system til at lære dine børn ansvar og tage ejerskab over opgaver, der er tildelt dem.

Du kan betale dine børn på 3 forskellige måder, hvis de fuldfører deres opgaveplan til tiden:

Fast sats

Dine børn tjener penge, uanset at de udfører deres pligter

Delvis betaling

Hvis dit barn udfører 50 % af deres pligter, betaler du kun 50 %

Alt eller intet

Hvis dit barn udfører hver opgave, betaler du 100 % af deres godtgørelse

Og da hver familie arbejder forskelligt, er der mange måder at tilskynde dine børn til at udføre deres gøremål.

Forældre kunne f.eks. forbinde deres barns ydelsesudbetaling til de tildelte gøremål.

Du kan vælge at betale dit barn baseret på flere faktorer såsom:

Efter min mening er Greenlight et godt opgave- og opgavestyringsværktøj ud over at være en effektiv pengemanager for børn.

Den nederste linje:

Greenlight hjælper børn med at forstå vigtigheden af at tage ansvar og ejerskab over deres gøremål. Til gengæld kan forældre forbinde tillægsudbetalinger til hver opgave.

Fra 1. august 2021 kan familiekonti optjene årlige opsparingsbelønninger baseret på:

Din familie kan tjene 1 % årligt i opsparingsbelønninger (hvis et Greenlight og Greenlight + Invest-medlem) og 2 % årligt (hvis et Greenlight Max-medlem).

Du vil derefter se opsparingsbelønningerne udbetalt i begyndelsen af hver måned.

Sådan beregnes opsparingsbelønninger:

Husk, at Greenlight- og Greenlight + Invest-familier kan tjene 1 % i belønninger, mens Greenlight Max-familier kan tjene op til 2 % i belønninger.

Hvis du er nysgerrig efter at se, hvor meget dit barn har tjent i opsparingsbelønninger, kan du:

Incitament til familier og børn til at spare flere penge er en fantastisk måde at opbygge rigdom og livslange pengestyringsevner.

Den nederste linje:

Afhængigt af dit barns opsparingssats og din familie Greenlight-plan, kan du tjene op til 2 % af renten som en opsparingsbelønning.

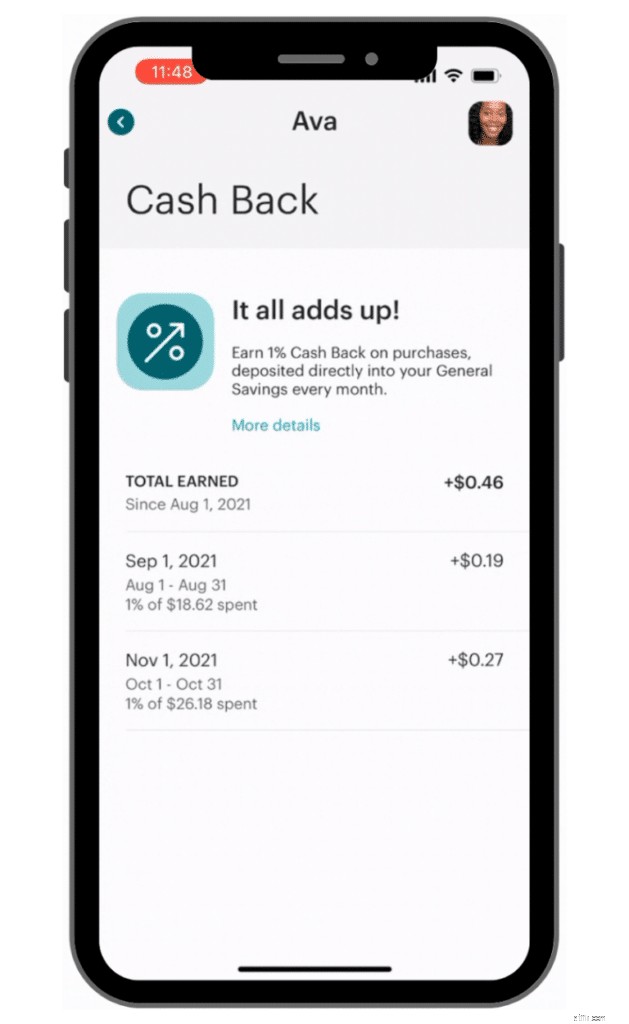

Fra den 1. august 2021, hvis du er tilmeldt premium Greenlight Max-niveauet (startende ved $9,98 pr. måned), kan dit barn også tjene op til 1 % i kontanter tilbage på alle Greenlight-køb.

For at kvalificere sig til 1 % tilbagebetaling skal familier udover at være Greenlight Max-medlem også:

På samme måde som du kan se dit barns opsparingsbelønninger, kan du også gennemgå dit barns cashback-belønninger ved at gå til:

Når du klikker på ">" vil du se en oversigt over det samlede beløb for cash back-belønninger optjent pr. måned.

Selvom der er bedre cashback-apps, gør Greenlight stadig et godt stykke arbejde med dette incitament.

Den nederste linje:

Hvis du er en del af Greenlight Max-niveauet, så har din familie chancen for at tjene 1 % i cashback-belønninger for køb. Belønningerne vil blive talt op på din konto i begyndelsen af hver måned.

Som forælder kan du bruge Greenlight til at oprette tillæg til at udbetale enten:

Du kan foretage ændringer i dit barns tillæg ved at opdatere:

Du kan vælge at indsætte godtgørelsen på følgende konti:

Jeg har givet lidt flere detaljer om hver kontotype nedenfor:

Afgivelse af regnskab

Doner til din yndlingsvelgørenhed for minimum $10

Generel opsparingskonto

Dit barn kan tjene renter baseret på deres gennemsnitlige opsparingssats

Spend Anywhere-konto

Dit barn kan bruge disse penge til forbrugsformål, og du (forælderen) kan sætte forbrugsgrænser på denne konto

Husk, at hvis du besluttede at opgradere til Greenlight + Invest eller Greenlight Max-niveauet, kan du også have mulighed for at overføre penge til dit barns investeringskonto.

Du kan f.eks. vælge at opdele dit barns ydelse som 70/20/10 (så 70 % af din ydelse kan gå til Spend Anywhere-kontoen, 20 % til den generelle opsparingskonto og 10 % til Giving-kontoen).

Tilskuddet overføres fra din tegnebog til dit barns konto.

Generally speaking, allowances are paid by 6 am EST on the day your child is to receive the allowance.

And, if your child happens to be grounded and you wish to temporarily suspend their allowance, Greenlight offers a “Pause Allowance” feature.

To pause your child’s allowance, simply:

And, as mentioned earlier, the allowance tab can also be connected with your child’s weekly chores.

So, if your child completes their chores, they could receive an allowance payout.

The Bottom Line:

Greenlight helps manage your allowance payouts to your child as well. You can elect to auto fund your child’s allowance and you can even elect to split your allowance distributions between the 3 main Greenlight accounts (Spend Anywhere, Savings, and Giving accounts).

Coming from the corporate investment management world myself, I think the Greenlight investing platform is an awesome feature for kids to learn how to invest.

You can teach your child how to invest if you’re a member of the following tier levels:

The Invest feature actually gives parents 2 options to start investing:

Investing for Parents

Parents invest for their kids’ futures

Investing for Kids

Kids can monitor, research, trade real stocks and ETFs

The following stocks and ETFs are offered on Greenlight:

Although kids technically can request to trade stocks, since most children who are Greenlight card users are minors, the trading responsibility actually goes to the parent.

Once the parents have executed a trade for their kids, kids can then track the performance of those investments using the “Investing for Kids” section on their Greenlight app.

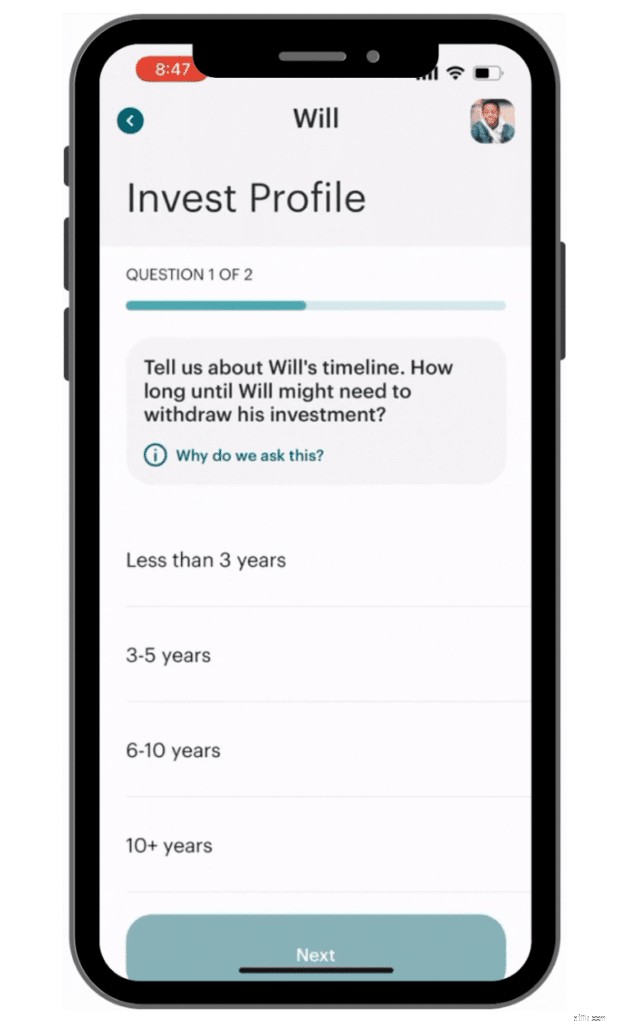

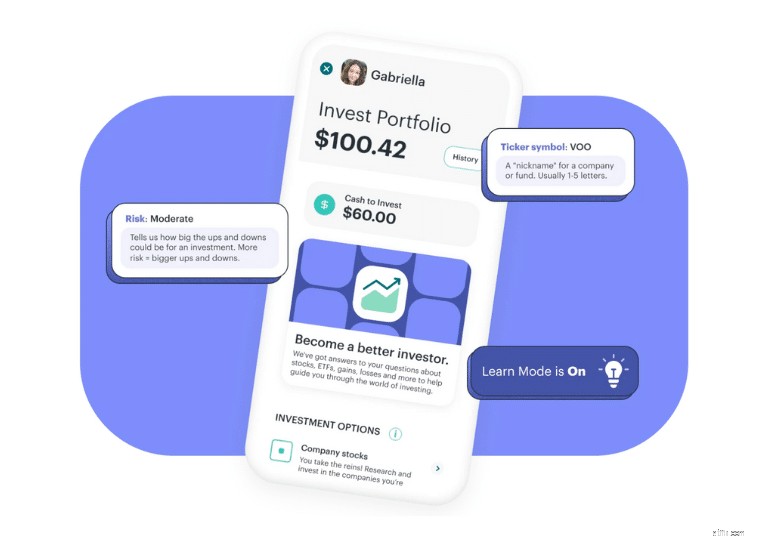

When your child is setting up their own Investor Portfolio, Greenlight takes the time to ask a Risk Tolerance Questionnaire.

In other words, how much risk can someone stomach?

Obviously, if someone doesn’t care if the stock market goes down by 50% tomorrow, those people typically can stomach more risk (and thus have the potential for more return).

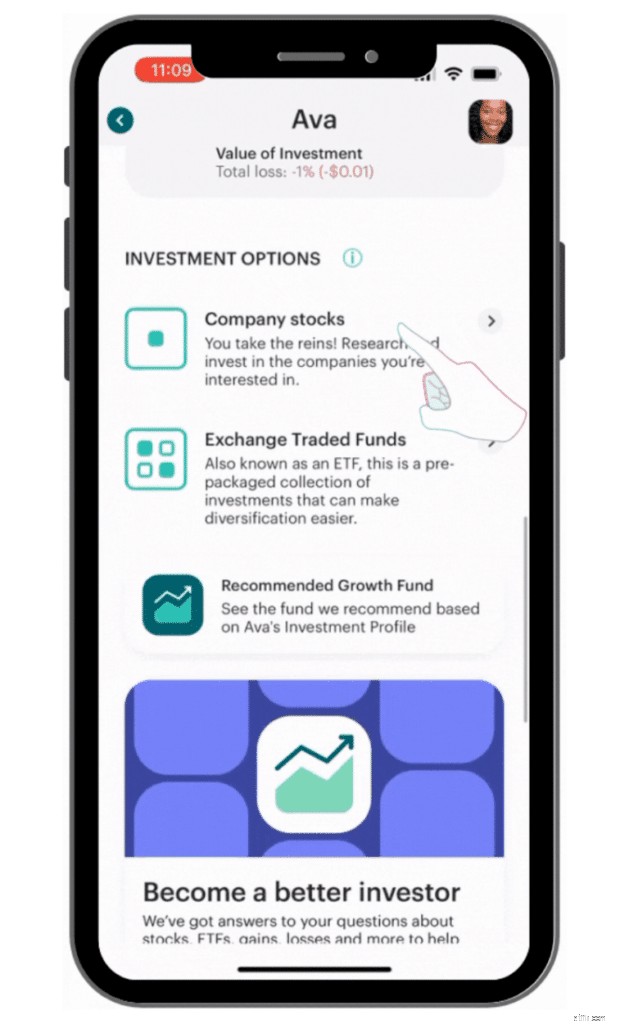

Once the investor profile is completed, it’s time to start researching which stocks and ETFs work based on your child’s portfolio.

And keep in mind that Greenlight offers more than 4,000 stocks and ETFs to choose from!

To explore the types of investment options offered by Greenlight, simply:

Once you’ve accessed either the “Company Stocks” section or the “ETF” section, you can also use the search bar to check out a specific stock or ETF.

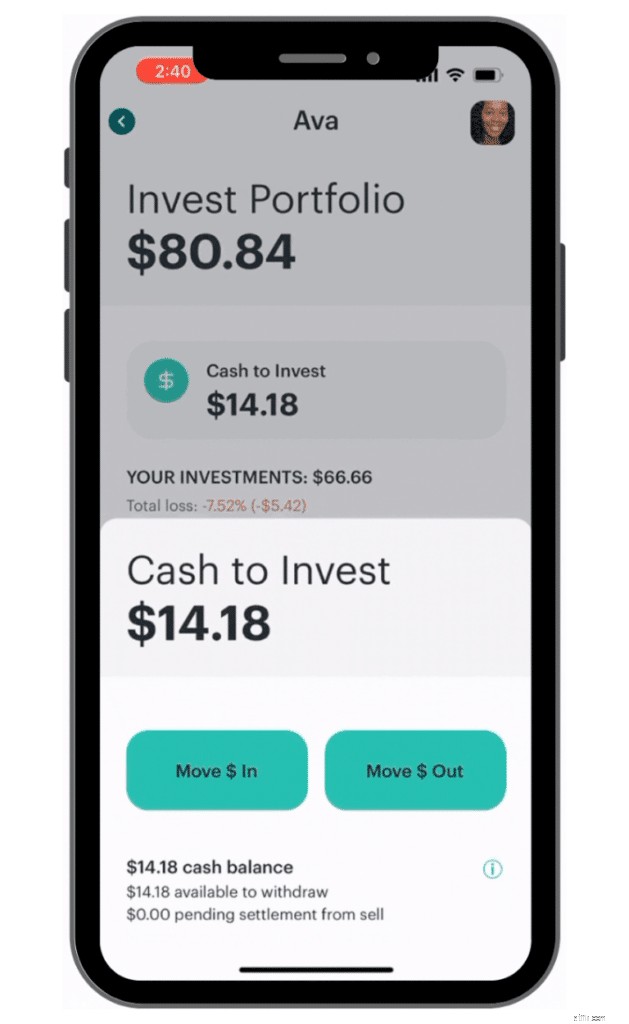

Before you can actually make a trade, you’ll need to transfer cash to invest.

You can do this by:

For the screenshot above, since you’re looking to invest cash, you’ll want to click on “Move $ In” and proceed to the next screen.

Here, you can select the amount of cash you want to transfer, and from where it should be transferred.

The last step is to click the “Move Money” button.

This way, the parents really maintain control and an overview of their children’s investing ventures.

The Bottom Line:

Teaching kids the importance of investing from an early age is critical, and Greenlight can do just that. Kids can request trades, which parents will have to execute. From there, kids can learn and research more about the stock market using the hands-on approach.

If you’ve ever put cash in a savings account, you’ll know that the bank will pay you a certain interest rate.

Sadly, in the modern economy, interest rates are pretty low and the highest interest rate you could obtain is typically from a high-yield savings account .

However, Greenlight offers the parent-paid interest incentive.

How much of your parent-paid interest is transferred to your child’s account depends on the average daily balance of your child’s Total Savings for last month.

Using the parent-paid interest plan, you could pay an interest rate between 1% to 100%.

If you are a Greenlight Max tier member, then you could even earn 2% annually in interest (which is paid by Greenlight).

Here’s how you can set up your parent paid interest plan:

If you don’t have enough money in your parent-paid wallet to cover your parent-paid interest incentive, then Greenlight will send you an alert to add funds to your account.

The Bottom Line:

Kids love incentives, and one of the best ways to incentivize your kids to save more is to give them cash rewards. That’s exactly what the parent-paid interest plan does:You can select how much interest you wish to pay your kids (from 1% to 100%) per month based on their average daily savings balance.

Is Greenlight safe?

The answer is yes.

In fact, Greenlight uses state-of-the-art technology to protect you and your child’s personal data from leaking into the wrong hands.

Let’s take a look below.

Zero Liability Protection

You won’t have to pay for “unauthorized transactions”

FDIC Insurance

Your money is protected (up to $250,000 in most cases) if the bank fails

Turn Cards On/Off

Immediately deactivate cards if lost or stolen

Spend Controls

Set a maximum amount of money your child can spend per category (like video games, clothing, etc.)

Now, if safety and security is your No. 1 concern, then you’ll probably want to consider the Greenlight Max tier, which costs $9.98 per month.

That’s because the Greenlight Max plan offers 3 additional features that the other plans do not:

I went into a little more detail regarding the 3 protection types:

Phone Protection

Get reimbursed for the cost to replace or repair your kid’s phone for up to $600 per claim (up to a maximum of $1,000 per year). You’ll pay a deductible of $25. If you live in New York, this feature is not available

Identity Protection

– Dark web monitoring

– Automatic security alerts

– Protection is provided by Experian

– ID restoration service for the family

Purchase Protection

If you bought something in full with a Greenlight debit card, and that item was damaged or stolen, Greenlight will reimburse you within 120 days of the date of purchase/delivery up to $100 per item (up to a maximum of $1,000 per year)

Keep in mind that if you do have a claim (and you are using the Purchase Protection plan), then you need to file no later than 60 days after the trigger event.

To file a claim, you can:

You can also always call 866-599-1386 to file a claim.

The Bottom Line:

Greenlight offers top-notch data encryption and security for all 3 plans. If you are very concerned about your personal data and safety, you may want to consider upgrading to the Greenlight Max plan, which also offers identity, phone, and purchase protections.

The reason why I’m such a fan of Greenlight is that it offers 2 things for your kids:

Not only do your kids learn how to budget, spend, and even invest, but with the Greenlight card, your child can also learn about personal finance basics .

Here’s a more comprehensive list of the educational resources Greenlight offers for both parents and kids:

Financial Videos

Access financial videos by clicking on the “Investing” icon and clicking on the “Become a better Investor” section

Personal Finance Quizzes

Learn more about money by answering an assorted number of personal finance questions with answers

Greenlight Blog

Learn about personal finance tips and tricks on the Greenlight blog

Greenlight Help Center

Search for virtually any Greenlight-related question, from investing to giving, to saving, to spending

Million Bazillion

Million Bazillion is a podcast made for kids to learn more about money (it is now in its second season)

FAQs

The typical questions you, as a parent, may ask about Greenlight are listed here in the FAQ section

Greenlight Kahoot!

Teach your kids personal finance basics using the Kahoot! platform’s game-based educational programs

As you can see, Greenlight does not keep you or your child in the dark.

One of my favorite educational resources for kids is Kahoot! (which is free).

With Kahoot! kids can play interactive and hands-on financial literacy games to improve their financial concepts.

The Million Bazillion (I love that name!) podcast is another cool place for your kids to learn about personal finance.

The podcast is now in its second season and talks about personal finance concepts in simple terms.

Each of the Million Bazillion podcast episodes bring finance fun facts and finance trivia to your kids, and it’s another great way to learn about money.

Do you want to teach your kids about financial literacy?

Then why not start with a hands-on approach.

Most financial institutions, due to the law, don’t allow minors (typically, anyone under age 18) to open their own bank account, credit card, etc.

Ikke længere.

Enter the Greenlight debit card for kids.

With the Greenlight debit card, parents can open savings, spending, and investment accounts for their kids – and age doesn’t matter.

Hvordan?

Parents are the true account owners (the child accounts are merely subaccounts, which are “owned” by parents).

Why should you let your kids manage money from an early age?

Children who manage money from an early age learn:

And that’s where the Greenlight debit card for kids really makes a difference.

Parents and kids can manage money on a side-by-side basis.

Parents can:

Kids can:

The neat thing with Greenlight is that you can teach your kids real-life lessons in a safe environment with parental controls in place.

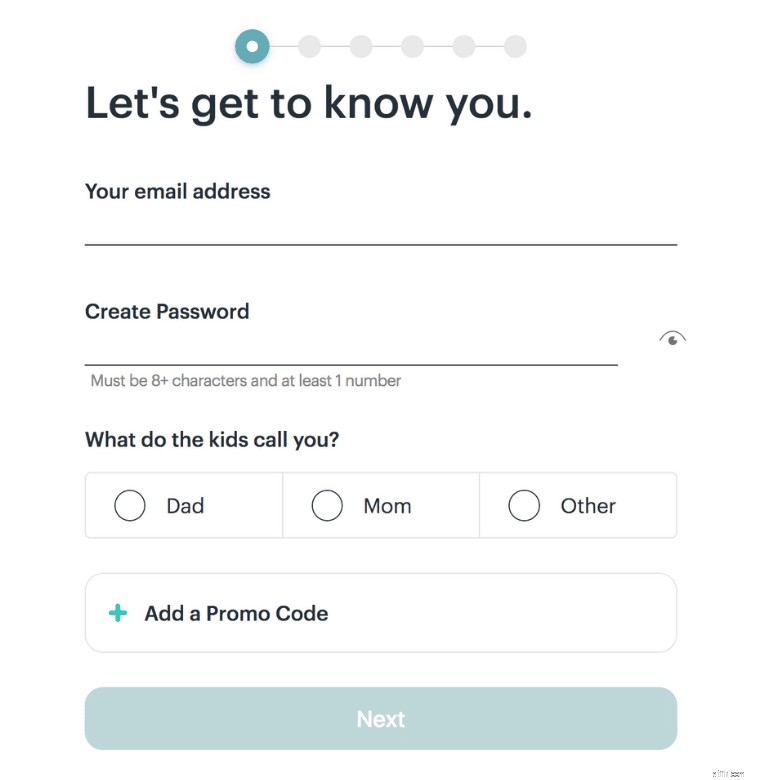

Are you ready to open an account with Greenlight?

First, head over to the Greenlight website .

Next, you’ll want to click on the big, yellow button on the left that says, “Get Started.”

You’ll have to enter a valid US phone number.

After you’ve entered your phone number, you’ll have to answer a series of questions, such as the one above.

Greenlight will also send you a confirmation code text message, which you’ll need to input.

Next, you’ll have to answer a series of questions about yourself and, of course, your kids as well.

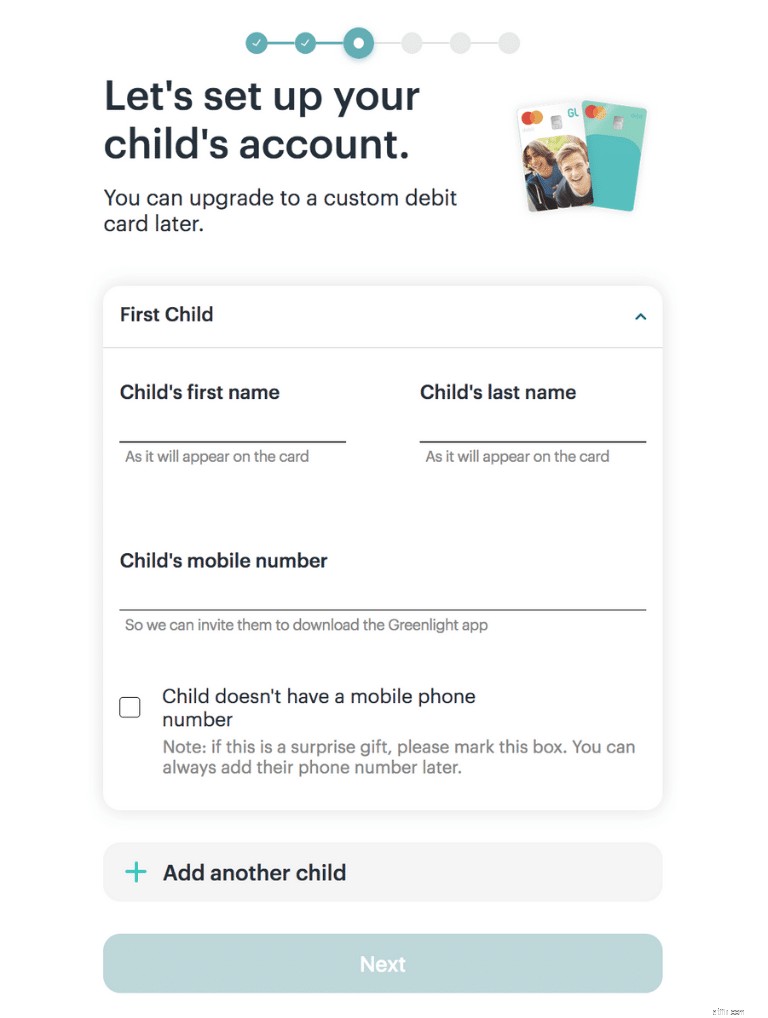

You’ll also have to set up your child’s Greenlight account.

You can add up to 5 children on your Greenlight account application.

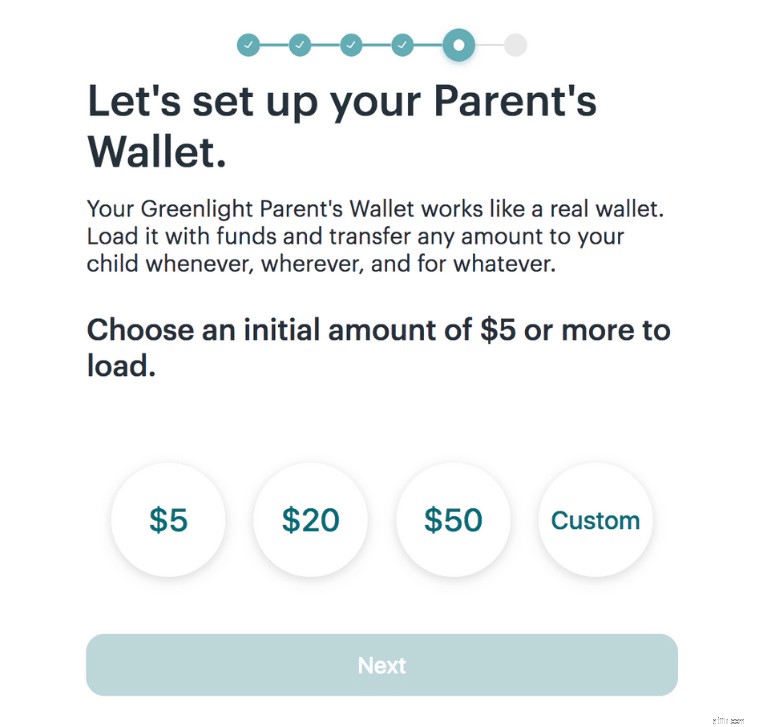

Once you’ve included your personal information, it’s time to set up the parent wallet.

In this case, it looks like the minimum initial funding amount is $5.

Once you’ve selected your funding amount, you can connect either:

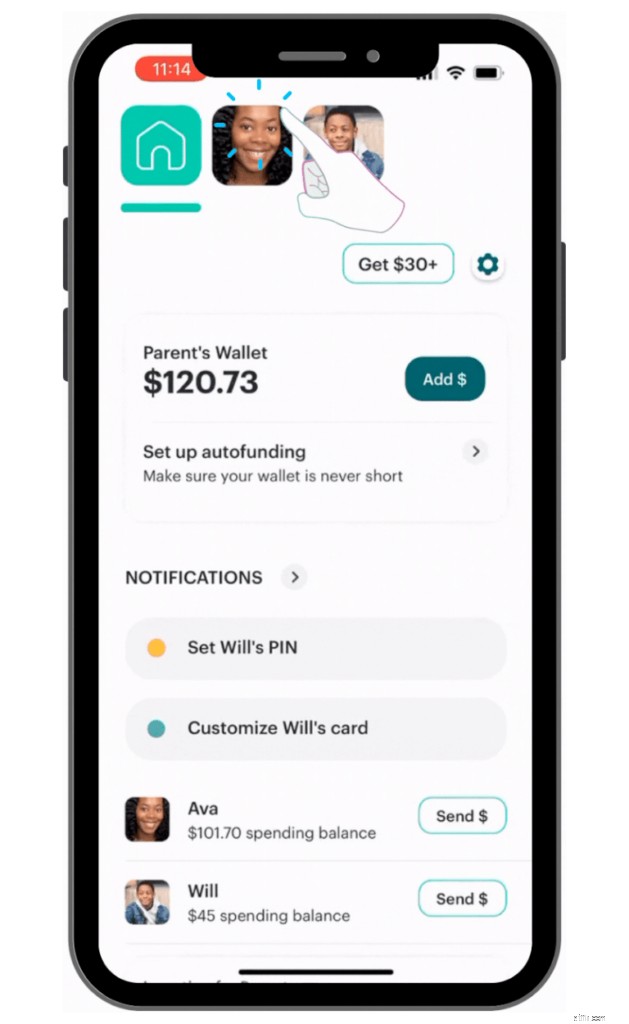

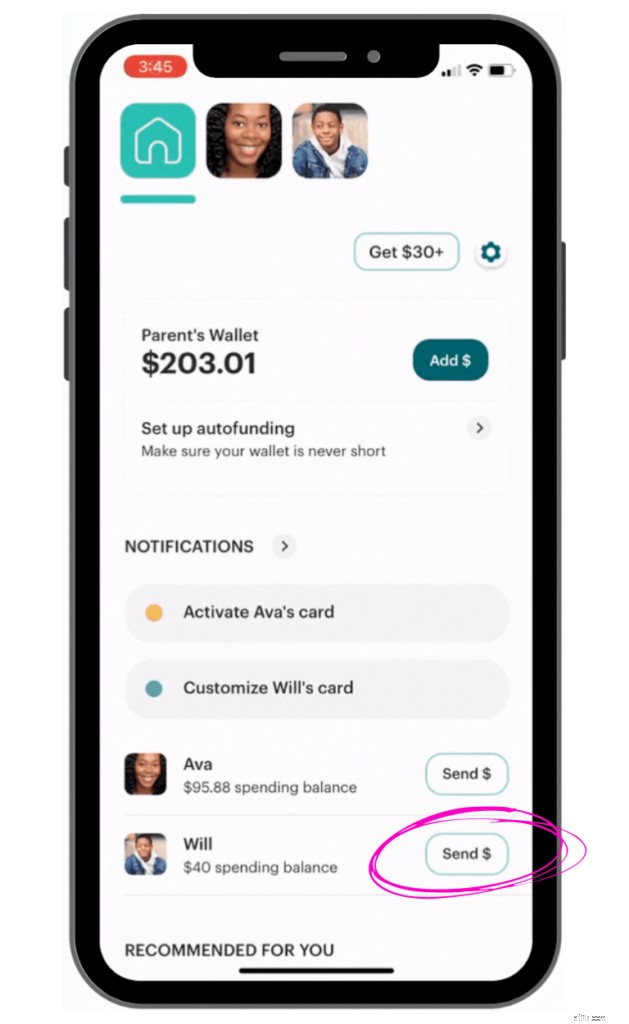

Once you’ve set up and linked your bank account information, you’ll have access to your parent dashboard.

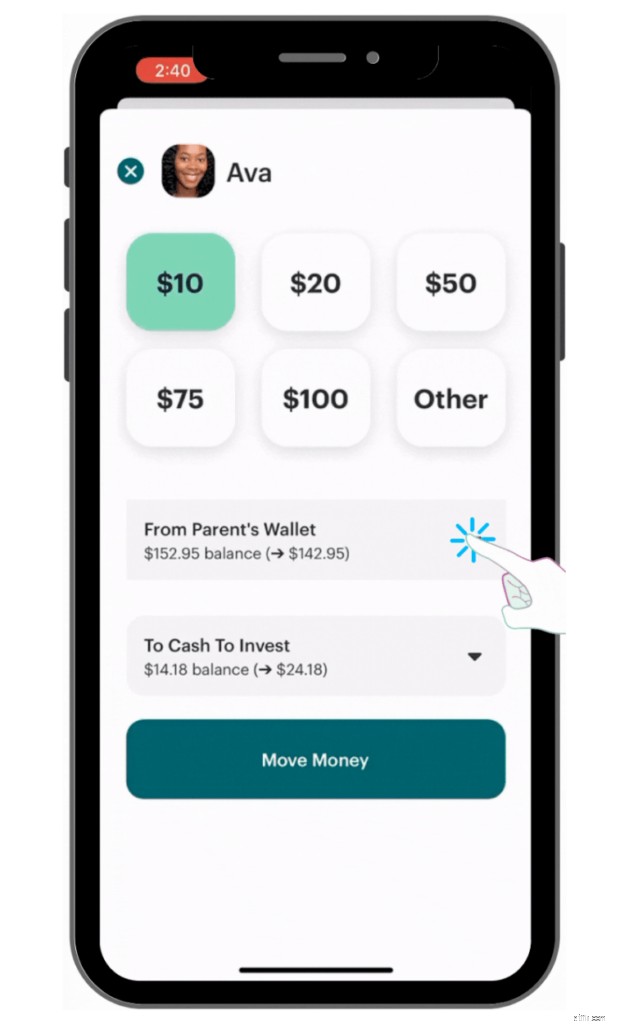

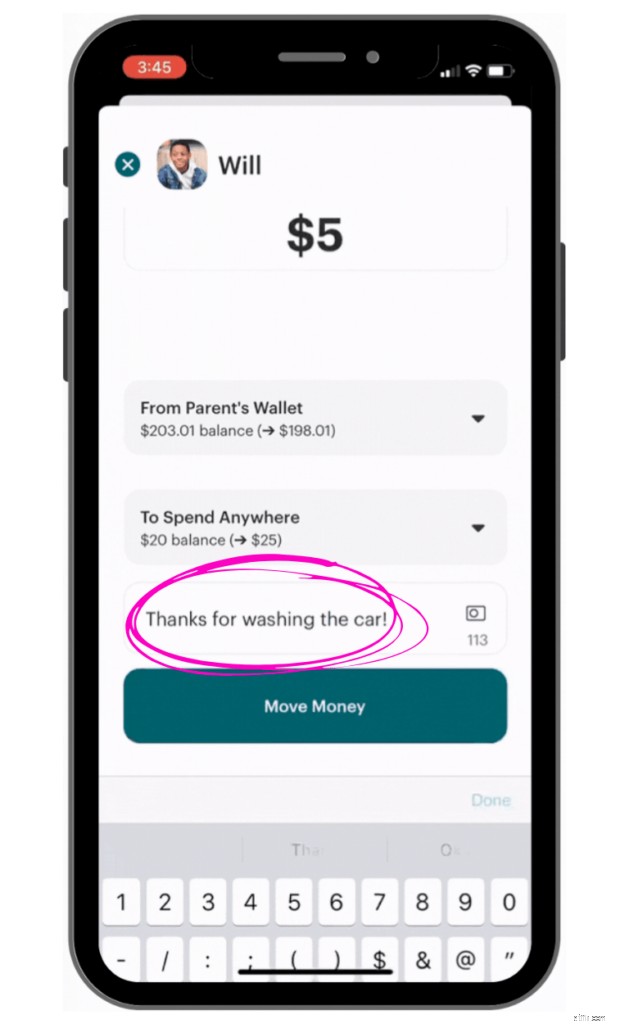

From there, you can move money to your child’s account through a simple process.

First, from your parent dashboard, click on “Send $” next to your child’s name.

Then, you can select how much and to which account you would like to send your money:

You can also elect to create Spend Controls so that you limit your child’s purchases, depending on stores or even categories.

When I found out about this unique, custom feature, I thought that was pretty neat.

Once you’ve completed these steps, you can click the “Move Money” button and transfer the cash to your child’s account.

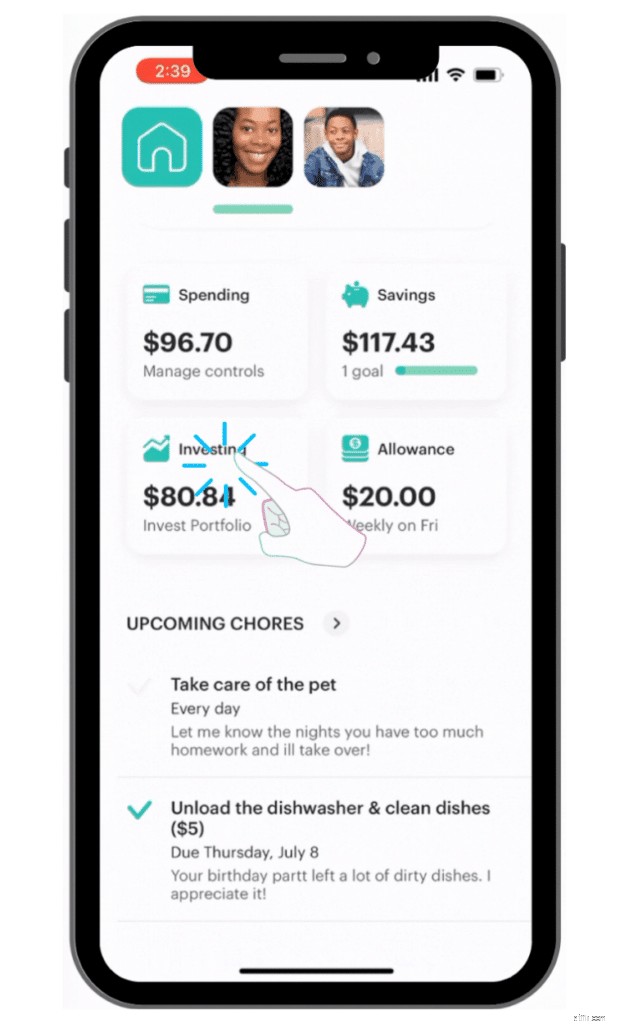

Now, if you want to add money to your child’s investing portfolio, you can do so from your parent dashboard.

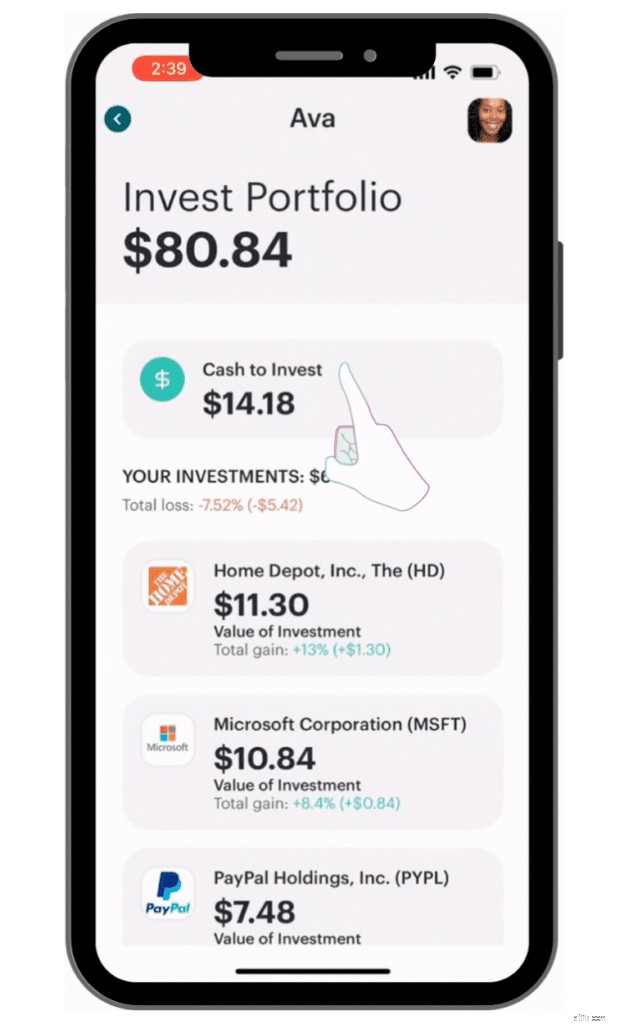

First, click on the “Investing” icon.

Then, you’ll want to click on “Cash to Invest,” which will prompt you to either move money in or out of the investing account.

Once you select the amount of money you wish to move in or out of your child’s account, you should be all set.

The Bottom Line:

The account opening process is very straightforward and took me about 5 minutes to complete. The rest is all about customizing your parent and child’s dashboards (such as uploading custom images), which could take a little more time.

Not sure if Greenlight is the right fit for you and your family?

Here are other alternatives to the Greenlight debit card:

FamZoo does offer some options that are not available to Greenlight users such as:

However, FamZoo’s basic tier is actually a little more expensive than Greenlight’s basic monthly tier.

There is no age limit for the Greenlight card or for investing with Greenlight. It’s typically most effective to offer the Greenlight debit card when your kids are ready to learn about money. Generally speaking, that means your kids are somewhere between ages 10 to 18.

As long as Mastercard is accepted, your Greenlight card will be accepted, both online and in stores. Additionally, Greenlight is accepted in over 150 countries and counting.

Greenlight is a legit and safe finance app. Not only does Greenlight offer FDIC insurance to protect your cash deposits, but it also offers SIPC protection for your investments. Additionally, Greenlight has state-of-the-art data encryption software, PIN codes and EMV chips to keep your data safe.

While Greenlight does collect personal data, your information is securely stored and encrypted using top-notch software. Greenlight collects personal data in 3 ways:1) Any information you provide; 2) Any information that’s collected automatically through Greenlight’s digital platform (like from cookies); 3) Any information Greenlight receives from third parties (your phone number, address, email, etc.).

You can fund your Greenlight card in 2 main ways:1) You can connect your bank account to your Greenlight account and make an instant transfer; 2) You can connect your debit card to your Greenlight account and make an instant transfer. Any cash transfers are first deposited into the Parent’s Wallet and can then be moved to your kid’s bank accounts.

No, you don’t need a mobile phone number to apply with Greenlight. While the Greenlight website will require you to input your mobile number to start with the app, you can download the Greenlight App from any app store (for free). The app can be downloaded on devices such as a cell phone, iPad, tablet, etc.

Typically speaking, you’ll need a parent or guardian to actually create a Greenlight card account for you. If you are 13 years or older, you can register for a Greenlight account on your own.

The Greenlight debit card for kids is legit and safe. Greenlight offers security features like top-notch data encryption, FDIC insurance, and EMV chips (which protect personal data when making a purchase). On top of that, parents also receive real-life notifications if their kids spend money (and parents can approve each transaction, too!).

The Greenlight debit card for kids is a prepaid debit card that gives parents tighter control over their kids’ financial behavior. Parents can set spending controls, manage chores, transfer allowances, approve or block spending requests, and teach their kids money and investment management using a hands-on approach.

The maximum amount of money you can load on a debit card per day is $1,500 per parent account. The minimum initial load amount varies between $1 (if done via ACH) to $20 (if done via debit card).

Since every Greenlight customer’s savings account is FDIC insured, Greenlight uses a bank, the Community Federal Savings Bank, to protect your money. In addition to the FDIC insurance protection, you will also have SIPC protection (for investing), top-notch encryption, firewalls, PINs, VPNs, etc.

Yes they do! As long as the ATM accepts Mastercard, Visa Interlink or Maestro, then the Greenlight card should also be accepted. Note that Greenlight will not charge for ATM services (individual ATM operators may charge fees). The maximum daily amount you can withdraw from the ATM is $100, while the maximum monthly withdrawal limit is $500.

Since the Greenlight debit card for kids is prepaid, it does not allow kids to build credit history, because Greenlight is not a credit card. This is one of the major cons when it comes to the Greenlight card. However, the pros of the Greenlight card can outweigh the cons.

If your goal is to teach your kids about money management using a hands-on approach, then you should consider the Greenlight card for kids .

Here’s why the Greenlight cards rocks:

Personally speaking, I think one of the coolest features is that parents can invest side-by-side with their kids.

Your kids can check out different companies, research their stocks, etc., and then kids can place a trade request, which has to be verified by you (the parent).

However, Greenlight might not be the best option if you’re not a big fan of the monthly fees.

So, is Greenlight worth it?

In my opinion, yes.

You can’t really put a price on a child’s financial education – especially if you can teach your kid from an early age using a hands-on approach.

Your children will thank you later.

What are your thoughts on the Greenlight card? Let me know in the comments below.