Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

Vil du vide hemmeligheden bag økonomisk succes?

Svaret er at investere i indkomstgenererende aktiver i dag, så du har pengestrømmen i morgen til at leve det liv, du ønsker.

Så hvis du vil lave passiv indkomst med pengestrømme aktiver, vil denne artikel være din go-to guide.

Lad os dykke ind!

Indkomstgenererende aktiver er investeringer, der producerer konsistente, tilbagevendende strømme af pengestrømme over lange perioder. Almindelige indkomstgenererende aktiver omfatter fast ejendom, private lån og udbyttebetalende aktier.

Især i nutidens volatile økonomi er det vigtigere end nogensinde at opbygge indkomstskabende aktiver, fordi vi ikke længere kan stole på vores almindelige job.

At diversificere din portefølje betyder ikke kun, at du afdækker dine investeringer (også beskytter dine investeringer), men det betyder også, at du vil modtage passiv indkomst på tværs af flere forskellige indkomstgenererende aktiver.

Når et aktiv med passiv indkomst fejler, kan du stadig stole på, at dine andre passive indkomstaktiver tjener dig penge.

Jeg er ved at vise dig nogle af de bedste indkomstgenererende aktivideer, lige fra aktier til landbrugsjord.

Husk: Hver indkomstgenererende aktividé kommer med sit eget sæt af fordele og ulemper, så sørg for, at du tager dig tid til at vurdere, om investeringen er den bedste løsning for dig.

Du bør overveje:

...Og selvfølgelig vil du også overveje, om disse er de bedste aktiver at investere i for dig og din særlige situation.

Lad os komme i gang!

Har du nogensinde ønsket at investere i udlejningsejendomme uden at administrere ejendommen (og lejerne) selv?

Nå, nu kan du!

Et indkomstskabende aktiv såsom leje af fast ejendom kan være en meget lukrativ investering.

Ikke alene tjener du penge på lejeindtægterne, men du tjener også penge, når ejendommen sælges.

Og det er her, Arrived Homes kommer ind i billedet 👇

Arrived Homes er en online ejendomsinvesteringsplatform, der bruger crowdfunding til at hjælpe almindelige investorer med at få adgang til udlejningsejendomme.

Din minimumsinvestering? Kun $100.

Og det bedste er, at du ikke behøver:

…Alt du skal gøre er at indsamle den kvartalsvise passive indkomst!

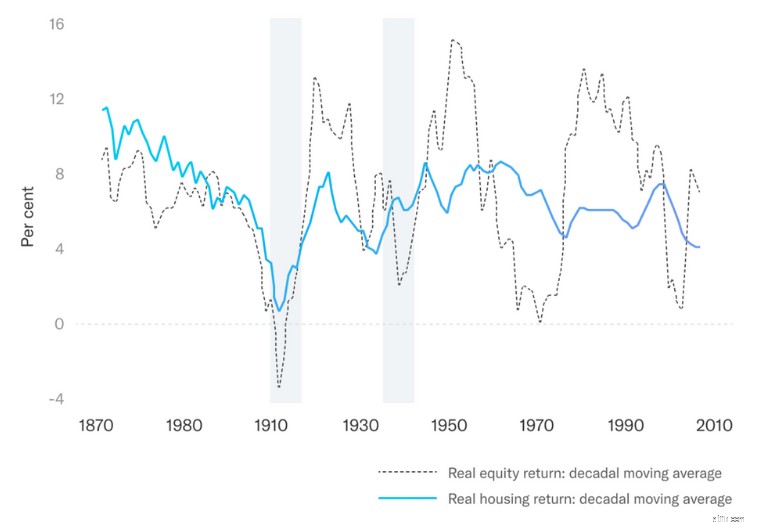

Investering i fast ejendom som en langsigtet investering betaler sig også, som dette diagram tydeligt viser:

I det lange løb kan det give mening at diversificere din portefølje og investere i fast ejendom.

I løbet af aktiemarkedernes volatilitet og usikre økonomiske tider (såsom geopolitiske spændinger, stigende inflation osv.), har fast ejendom desuden vist sig at være mere stabile end aktier:

En af hovedårsagerne til, at fast ejendom har tendens til at være mere stabil, er simpelthen, fordi folk har brug for et sted at bo, og de vil betale husleje for at lægge tag over hovedet.

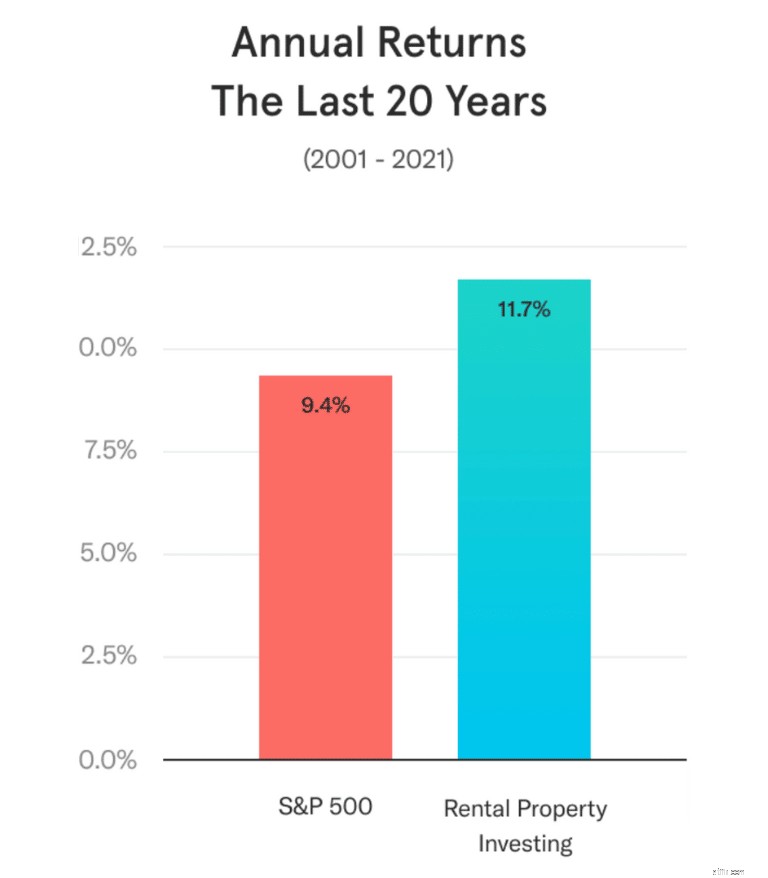

Tilliden til ejendomsmarkedet kan ses i grafen over 2 årtier nedenfor, der illustrerer årlige afkast over de seneste 20 år.

Forstå mig ikke forkert:

Jeg er meget tilhænger af ejendomsinvesteringer – men jeg ville aldrig investere 100 % af min portefølje i fast ejendom.

Nøglen til at få succes med investering er diversificering.

Anbefalet læsning:Anmeldelse af ankomne hjem

Pro: Skab passiv indkomst

Con: Kan være svært at forstå

Potentielt afkast: 7% til 12,42% (forudsat at du geninvesterer)

Tidsforpligtelse: Minimal

Minimumsinvestering: 10 USD

Bedste ressource: Fundrise

Investering i fast ejendom er en af de bedste strategier, der bruges af de velhavende og berømte.

Nu kan du også, takket være moderne teknologi.

Specifikt kan du investere i det, der er kendt som ejendomsinvesteringsfond (aka REIT, udtales "ree-t") gennem populære apps som Fundrise 👇

Som REIT-investor kommer du ikke rigtig til fysisk at "se" eller besøge investeringsejendommene (medmindre du beslutter dig for at betale for en flybillet for at udforske ejendommene).

Du stoler på REIT.

Her er grunden til, at Fundrise kan være et godt aktiv med passiv indkomst for dig:

Det, jeg godt kan lide ved Fundrise, er, at du kan starte din ejendomsinvesteringsrejse med kun $10, mens de fleste ejendomsinvesteringsaftaler starter med et minimum på $5.000+.

Baseret på billedet ovenfor diversificerer Fundrise sine REIT-investeringer i 3 særlige ejendomstyper:

Diversificering, især i ejendomssektoren, er nøglen.

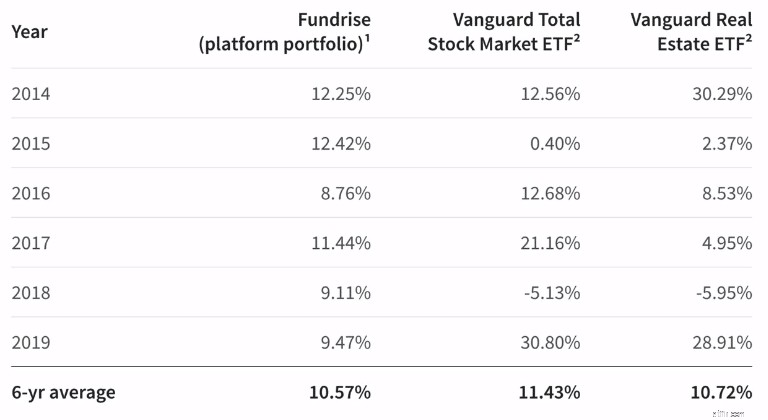

I løbet af de sidste 6 år har Fundrise præsteret på linje med andre ejendomsporteføljer som Vanguard, som du kan se nedenfor:

Fundrise hævder, at dets mål er at give investorer ensartede afkast på lang sigt.

Fundrise er faktisk en af de få apps til ejendomsinvestering, der tilbyder en telefonapp, så din REIT-portefølje bliver meget mere tilgængelig.

Nedenfor er et par flere fakta og tal, du måske vil vide, før du tilmelder dig Fundrise:

Grundlagt

2010

Standardpris

7 % til 12,42 %

Gennemsnitligt gebyr

1 %

Ejendomstyper

– Lejligheder – Erhverv – Enkeltfamilie

Bare husk at lave din research, før du hopper pladask ud i et indkomstskabende aktiv.

Anbefalet læsning:Fundrise-gennemgang

Pro: Fantastisk til nødopsparingsmidler

Con: Kunne få højere afkast på aktiemarkedet

Potentielt afkast: Omkring 5 %

Tidsforpligtelse: Minimal

Minimumsinvestering: $1

Bedste ressource:Rosin

Vidste du, at en af de letteste indkomstgenererende aktiver er at åbne en højafkast-opsparingskonto online?

Med en HYSA kan du lave passiv indkomst uden at røre en finger!

HYSA'er kan levere:

Hvordan åbner man en HYSA?

Sådan gør du:

Det bedste ved denne strategi?

Ikke kun får du:

Men med de nuværende renter kan du også få over 5 % APY.

En sats på 5 % på 10.000 USD i kontanter ville give dig 500 USD.

For at gøre absolut INTET.

Pro: Portefølje diversificering

Udemper: Gebyrerne er ret høje

Potentielt afkast: 8% til 30%+

Tidsforpligtelse: Minimal

Minimumsinvestering: Afhænger af de specifikke investeringstilbud, der er tilgængelige

Bedste ressource: Masterworks

Investering i blue-chip-kunstværker er en god sikring mod inflation og aktiemarkedsvolatilitet.

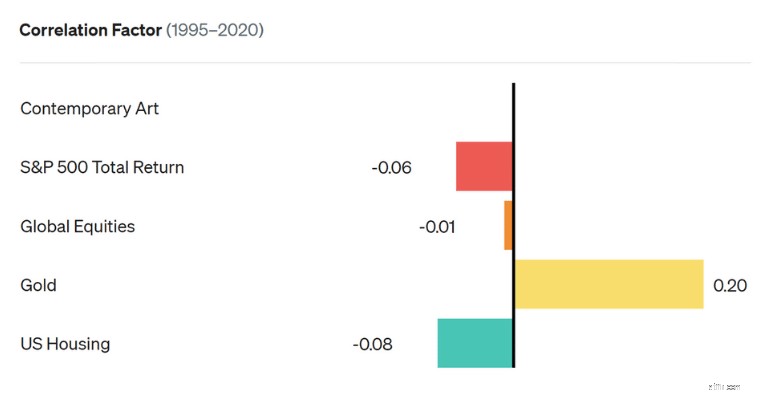

Tag et kig på diagrammet nedenfor, som illustrerer sammenhængen mellem samtidskunst (som er det, Masterworks specialiserer sig i) versus op- og nedture på aktiemarkedet:

Dette diagram viser, at når aktiemarkedet falder (repræsenteret ved S&P 500), går markedet for samtidskunst ikke ned.

Hvorfor er det en god ting?

Hvis du er midt i en lavkonjunktur , vil alle investeringer, du ejer, som er på aktiemarkedet, falde.

Men enhver investering, du ejer, som er inden for kunst, vil sandsynligvis ikke falde (baseret på korrelationsdiagrammet ovenfor).

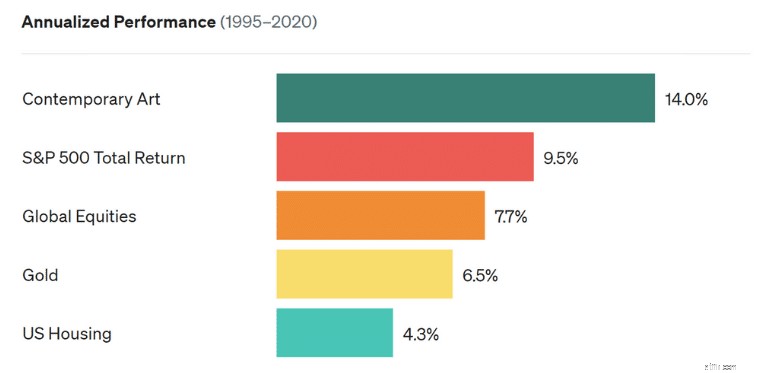

Jeg skal også bemærke, at kunstens ydeevne har oversteget aktiemarkedets ydeevne i løbet af de sidste 25 år, fra 1995 til 2020, som illustreret i følgende diagram:

Fra tidsperioden 1995 til 2020 gav samtidskunst et gennemsnitligt årligt afkast på 14 %, mens S&P 500 (der repræsenterer det amerikanske aktiemarked) kun gav et afkast på 9,5 %.

For at præcisere siger jeg ikke, at du skal sælge hver eneste aktieposition, du ejer, og i stedet investere alt i Masterworks. Det ville være en temmelig dårlig idé, især fordi investering i kunstmarkedet ikke kun er rosenrødt.

Faktisk er der flere ulemper, hvis du ønsker at investere i kunstverdenen, herunder:

Jeg siger dog, at investering i kunst kunne være en lukrativ idé.

Nedenfor er et par flere fakta og tal, du måske ønsker at vide om Masterworks:

Grundlagt

2017

Gennemsnitligt gebyr

1,5 % om året + 20 % af kunstsalget

Indkomstgenererende aktivtype

Blue-Chip Art

Bare husk at lave din research, før du hopper pladask ud i et indkomstskabende aktiv.

Anbefalet læsning:Masterworks Review

Pro: Form for passiv indkomst

Con: Kunne reducere virksomhedernes finansieringskilder

Potentielt afkast: Ubegrænset

Tidsforpligtelse: Minimal

Minimumsinvestering: $100

Bedste ressource: M1 Finans

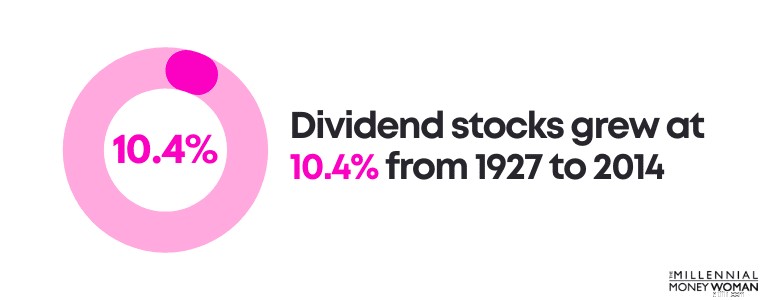

Det kan give mening for dig at investere dine penge til udbyttebetalende aktier, der kan hjælpe med at opbygge langsigtet velstand.

Faktisk oplevede udbytteaktier fra 1927 til 2014 årlige vækstrater på 10,4 %, mens vækstaktier, der ikke betalte udbytte, kun oplevede en vækst på omkring 8,5 %.

Denne undersøgelse understreger bestemt, hvorfor det kan være fordelagtigt at have udbyttebetalende aktier som en del af din investeringsportefølje.

Lad os bakke lidt op.

Hvad er udbytte?

Grundlæggende er et udbytte virksomhedens måde at takke sine investorer for at eje virksomhedens aktie og ikke sælge den.

Udbyttevækstrater er typisk mere stabile end aktiemarkedsvækst.

At skære i en virksomheds udbytte er typisk en sidste udvej, fordi det betyder, at en virksomhed står over for økonomisk stress.

Og af den grund er jeg ret stor fan af at investere i udbytteaktier.

En af de bedste måder at investere i udbytteaktier på er ved at åbne en konto gennem en af de mest populære investeringsapps, M1 Finance 👇

M1 er en fantastisk investeringsapp til de investorer, der er forpligtet på lang sigt.

Når du har åbnet din M1-konto og knyttet den til din bankkonto, kan du begynde at investere i udbytteproducerende aktier – eller endda udbyttefokuserede ETF'er (alias børshandlede fonde).

Med M1 kan du enten bygge din egen portefølje, eller du kan vælge en færdiglavet portefølje fra M1 Finance-investeringsteamet.

I stedet for at kalde det portefølje, kalder M1 Finance det dog en "kage."

Hvis du er seriøs med at åbne en konto hos M1 Finance , så vil jeg foreslå, at du fokuserer på at investere automatisk og på lang sigt.

Dine bankkonti vil takke mig senere.

Pro: Ubegrænset indkomst

Con: Høj tidsforpligtelse på forhånd

Potentielt afkast: Ubegrænset

Tidsforpligtelse: Højt foran

Minimumsinvestering: $0+

Bedste ressourcer: Udemy

Jeg kan ikke sige, hvor mange gange jeg har hørt ordsproget om, at du altid skal investere i dig selv først.

Ved du hvad? Ordsproget er sandt.

Når du investerer i dig selv, tjener du det højeste ROI.

Det er fordi viden er magt.

Og magt betyder penge.

Faktisk er en generel tommelfingerregel, jeg både har læst og hørt om, at investere omkring 3 % af din bruttoindkomst tilbage i dig selv.

Husk, at succes ikke kommer med genveje - du bliver nødt til at bruge tid, energi og penge for at nå dine mål.

Når du investerer penge og tid i dig selv, garanterer du nærmest din egen fremtidige succes. Du skal bare starte.

Hvis du ønsker at lære om noget, der går meget mere i dybden – som i, du gerne vil gennemføre en online MBA til en brøkdel af prisen på en MBA på universitetet – så kan du med fordel tjekke Udemy 👇

Udemy tilbyder dybdegående kurser, herunder:

Pointen er dette: Når du begynder at investere i dig selv, vil dit investeringsafkast være ubegrænset.

Pro: Lavprisgebyrer

Con: Mindre fleksibilitet

Potentielt afkast: 8 %

Tidsforpligtelse: Minimal

Minimumsinvestering: $100

Bedste ressource: M1 Finans

Har du nogensinde hørt om Buffett-udfordringen?

Warren Buffett, en af de rigeste mænd i verden, er meget kendt for sin holdning til investering:Invester i billige, usexede indeksfonde .

Ifølge Warren er indeksfondsinvestering billigere, bedre og mere rentabel end at investere i "sexede" investeringsprodukter som i hedgefonde.

Vandt hedgefondsindustrien?

Nej!

Her er resultaterne:

85,40 %

22 %

Hvorfor ser det ud til, at S&P 500-indeksfonden klarer sig bedre end "overklassen" og de flotte hedgefonde næsten hver gang?

Hovedårsagen skyldes de astronomisk prissatte gebyrer, der følger med hedgefonde.

Hvis du vil have det privilegium at investere i hedgefonde, skal du betale op - og typisk betyder det, at du betaler den typiske "2 og 20" gebyrstruktur:

Det er sikkert, at du allerede ser på et afkast på -22 % – før du overhovedet begynder at investere med hedgefonde!

På den anden side kan indeksfonde spare dig – og tjene dig – mange penge.

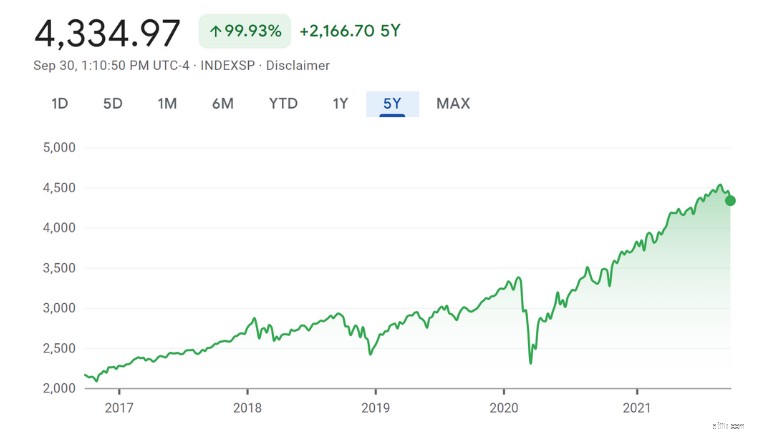

Som du kan se, har S&P 500-indeksfonden i løbet af de sidste 5 år været støt stigende i værdi.

Selvom der altid vil være en eller anden form for volatilitet, når det kommer til at investere i aktiemarkedet, er den gode nyhed, at hvis du zoomer ud og hvis du ser på det større billede , chancerne er, at du får et positivt afkast på aktiemarkedet.

Når det kommer til vellykket investering (ligesom Warren Buffett prædiker), skal du zoome ud og fokusere på langsigtet.

Og det er her, at investering i indkomstskabende aktiver som indeksfonde kunne få jobbet gjort.

Her er en liste over fordele og ulemper ved at investere i indeksfonde:

Simpel

Ikke fleksibel

Væske

Kan have sporingsfejl

Lave gebyrer

Kan aldrig overgå markedet

Diversificer din portefølje

Kan have ledelsesforskelle

Personligt set er en af de vigtigste grunde til, at du ønsker at investere i indeksfonde som S&P 500, på grund af:

Med lave omkostninger mener jeg, at fordi indeksfonde forvaltes passivt, vil du typisk ikke blive opkrævet et højt gebyr (alias udgiftsforhold) for privilegiet at investere i en indeksfond.

Jo lavere udgiftsprocent, jo flere penge på lommen.

M1 Finance er en fantastisk investeringsapp til dem af jer, der er seriøse med at starte din langsigtede investeringsrejse.

Her er lidt om M1 Finance:

Du skal bruge mindst $100 for at begynde at investere i en almindelig, skattepligtig konto, og du skal bruge mindst $500 for at begynde at investere i en pensionskonto (alias en IRA).

Den vigtigste del er, at du begynder at investere i dag.

Pro: Ubegrænset indkomstpotentiale

Con: Høj tidsforpligtelse på forhånd

Potentielt afkast: Ubegrænset

Tidsforpligtelse: Meget høj

Minimumsinvestering: Afhænger af typen af virksomhed

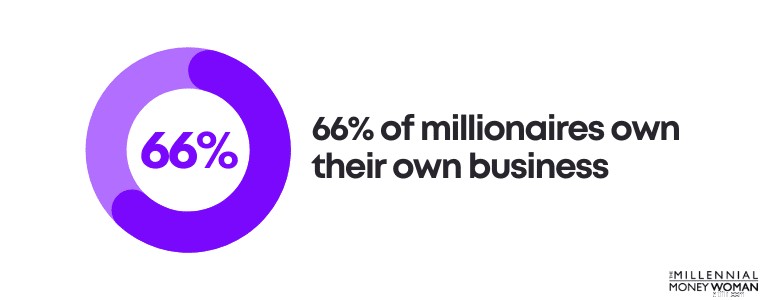

Vil du vide en af de hurtigste måder at blive millionær på i dit liv?

Det kaldes at blive virksomhedsejer.

Jeg laver ikke sjov:66 % af millionærerne er virksomhedsejere.

Kilde:The Millionaire Next Door

Med andre ord, hvis du starter din egen virksomhed (og hvis du yder 110 % indsats), så har du en meget, meget større chance for at blive millionær i forhold til hvis du "bare" forblev ansat resten af dit liv.

Selvfølgelig er der intet galt i at være medarbejder.

Faktisk er det at være ansat ofte meget mindre stressende end at være virksomhedsejer, du har mindre ansvar, mindre ansvar, og uden tvivl har du også mindre økonomisk risiko.

Det er dog ikke at drive en virksomhed alle regnbuer og sommerfugle.

Her er nogle røde flag, der kan indikere, at du ikke er udset til at være virksomhedsejer (hvilket i øvrigt er helt fint!) :

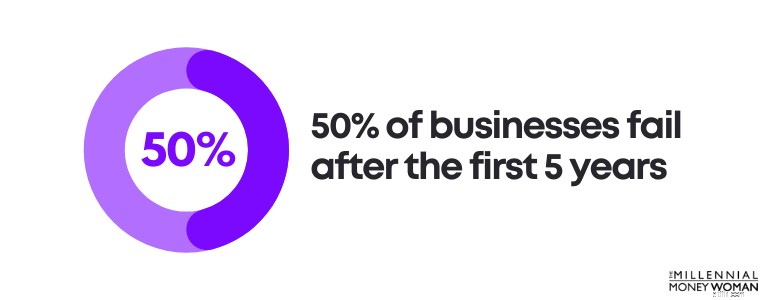

Hvis dit mål er at blive virksomhedsejer, kan du ikke lade fiasko holde dig tilbage.

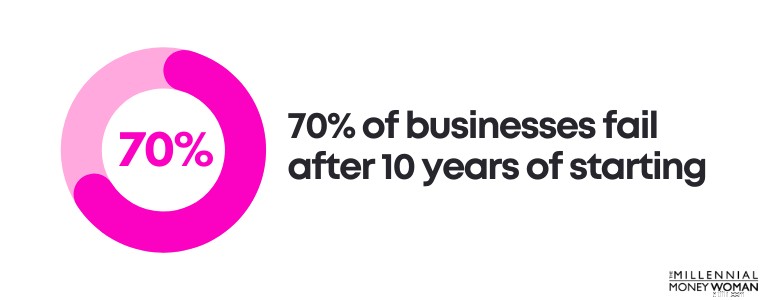

Faktisk fejler mere end 50 % af virksomhederne efter de første 5 år.

Statistikken bliver endnu værre, hvilket indikerer, at over 70 % af virksomhederne fejler efter 10 års start.

Hvis du virkelig søger at blive virksomhedsejer, så bliver du nødt til at acceptere, at det ikke vil være en lineær proces at blive millionær.

Faktisk tyder undersøgelser på, at den gennemsnitlige millionær faktisk går konkurs 3,5 gange i gennemsnit, før de får succes.

Kilde:The Millionaire Next Door

Selvom jeg ikke forsøger at afskrække dig fra at forfølge din drøm om at blive virksomhedsejer, vil jeg heller ikke få det til at lyde som om det er nemt at være virksomhedsejer – for det er det ikke.

Det kommer til at tage:

I stedet for at arbejde med 9 til 5 job, vil du sandsynligvis leve, spise og ånde din virksomhed, fordi din virksomhed sandsynligvis vil forbruge næsten hvert minut.

Det er i hvert fald, hvad min forretning gør ved mig.

Men fordi jeg elsker det, jeg laver, har jeg ikke noget imod det – faktisk elsker jeg at arbejde i weekender, ferier osv., fordi jeg føler, at jeg kommer videre, mens alle andre hviler.

Selvom passion er en nøgleingrediens, er det ikke alt.

For at blive en succesfuld virksomhedsejer skal du også begynde at lære yderligere ting, f.eks.:

Du skal blive ekspert inden for stort set alle områder af din virksomhed.

Da de fleste af os ikke gik på handelsskole eller modtog en MBA, kan det blive svært – og demotiverende at forstå visse aspekter af en virksomhed.

Derfor foreslår jeg, at du tager et kursus på den online undervisningsplatform Udemy 👇

Udemy tilbyder et online MBA-kursus til en meget lav pris (i forhold til hvad de fleste MBA'er faktisk ville koste dig).

Det er her, du kan lære ins og outs ved at drive en virksomhed, og hvordan du også kan implementere tipsene til at drive din virksomhed med succes.

Pro: Optjen passiv indkomst fra din ejendom

Con: Håndtering af lejere

Potentielt afkast: Afhænger af lokale lejepriser

Tidsforpligtelse: Medium

Minimumsinvestering: Afhænger af din ejendom og vedligeholdelsesgebyrer

Ubrugt plads i dit hus kan koste dig penge, tid og potentielt energi ved at rense den unødvendige plads.

Sådan kan du vende scriptet: Overvej at leje den ubrugte plads ud.

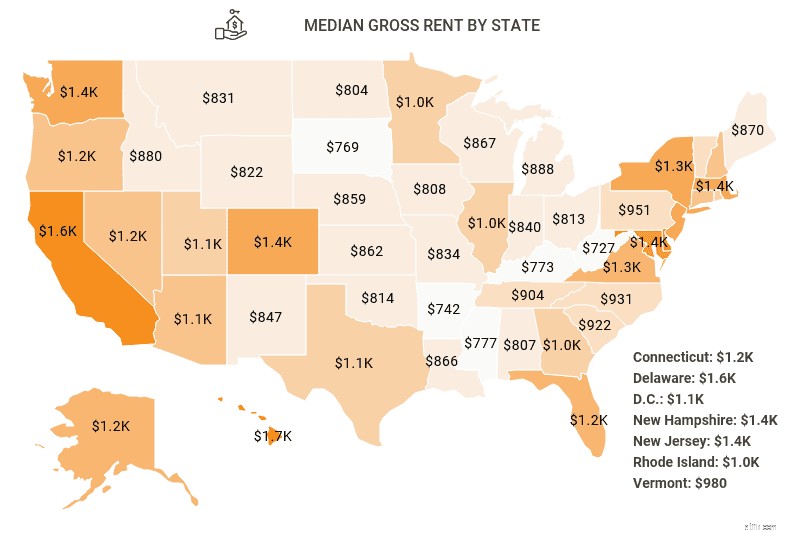

Vidste du, at 35,9 % af amerikanske husholdninger lejer deres hjem ud?

Typisk set er lejeindtægter også en ret stabil indtægtskilde – alle har brug for et sted at bo.

Nedenfor er et pænt diagram, der viser dig, hvor meget du kan opkræve for leje, kun baseret på din geografiske placering:

Selvom det kan lyde som om, at udleje af dit ubrugte rum kunne være et sjovt og fantastisk indtægtsskabende aktiv - skal jeg advare dig om, at der er meget mere, end man kan se, når det kommer til udlejning af ejendom.

Det værst tænkelige scenarie er, når din lejer nægter at betale, og du ikke lovligt kan tvinge dem til at forlade uden at springe gennem mange dyre og rettidige muligheder.

Pro: Let tilgængelig

Con: Optjener ikke høje afkast som aktiemarkedet

Potentielt afkast: Afhænger af renten

Tidsforpligtelse: Lav

Minimumsindbetaling: $100 (for CIT Bank)

Bedste ressource: CIT Bank Money Market

Vil du vide en af de nemmeste passive aktiver, du kan oprette i dag og tjene lidt penge ved siden af?

Så kunne oprettelse af en pengemarkedskonto være den rigtige mulighed for dig.

Indtast CIT Banks pengemarkedsfond 👇

Pengemarkedsfonde betaler typisk en højere rente, end hvad din gennemsnitlige opsparingskonto betaler dig.

Hvis du er interesseret i at sammenligne, hvordan denne CIT Banks rentesats (0,45%) er i forhold til din opsparingskonto, skal du logge ind på din opsparingskonto lige nu eller ringe til din bankrepræsentant for at tjekke din rente.

Der er en meget stor chance for, at din opsparingskonto rente er lavere end hvad en pengemarkedskonto kan tilbyde.

Med FDIC-forsikret mener jeg, at pengemarkedskonti tilbyder dig en forsikring på op til $250.000 pr. kontoejer i tilfælde af, at banken går konkurs.

Typisk set har pengemarkederne dog ofte minimumskrav til indskud (i CIT Banks tilfælde er det $100), så sørg bare for, at du ved, hvad du tilmelder dig først.

For eksempel, i tilfælde af CIT Bank, er du begrænset til 6 transaktioner pr. opgørelsescyklus. Alt over 6 transaktioner vil blive opkrævet et overskydende aktivitetsgebyr.

Afhængigt af dine mål kan en pengemarkedskonto med højt afkast hjælpe dig med at spare op til nogle store milepælsmål.

Hvis du er klar til at tjene lidt passiv indkomst på dine kontanter, mens du sparer op til store livsmilepæle, så overvej at åbne en pengemarkedskonto hos CIT Bank .

Pro: Lav økonomisk investering

Con: Høj tidsforpligtelse på forhånd

Potentielt afkast: Ubegrænset

Tidsforpligtelse: Højt foran

Minimumsinvestering: $0

Vidste du, at en af de bedste indkomstgenererende aktiver er din hjerne?

Du kan tjene $1.000 ekstra hver måned, hvis du for eksempel beslutter dig for at skrive din egen e-bog.

Og hvis du ikke ved hvordan – eller hvor – du skal starte, så har jeg den perfekte guide til dig.

Sådan tjener du penge på at skrive e-bøger:

Da jeg skrev min e-bogSådan bliver du rig af ingenting , jeg har sandsynligvis forpligtet over 100 timer til at lave min e-bog.

Det lyder måske af meget tid, men i virkeligheden elskede jeg hvert minut af det, fordi jeg brænder for at hjælpe folk med at forbedre deres økonomiske billede, og jeg er allerede ret dygtig til at skrive (da jeg driver en privatøkonomisk blog!).

Nu, 3 måneder senere, tjener jeg stadig et beskedent beløb på min e-bog uden at skulle gøre noget.

Tal om et fantastisk indkomstskabende aktiv!

Her er grunden til, at jeg elsker at skrive og sælge e-bøger:

Hvis du vil tjene ekstra penge, bør du virkelig overveje at skrive en e-bog.

Pro: Metaller opbevares og forsikres

Con: Gebyrerne er relativt høje

Potentielt afkast: 10,9 % til 13,4 %

Tidsforpligtelse: Lav

Minimumsinvestering: $1

Bedste ressource:OneGold

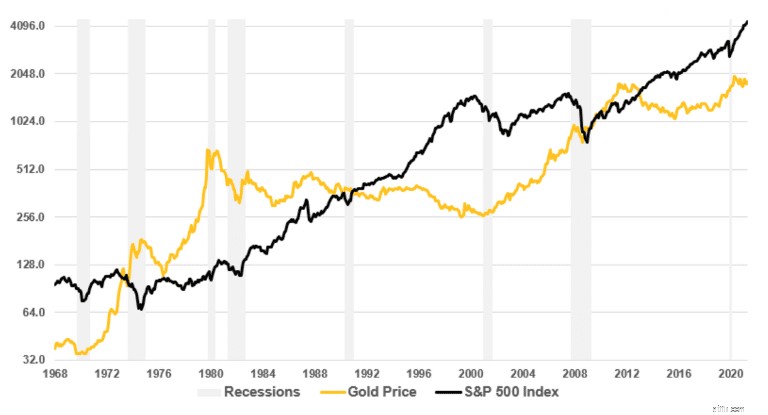

Ved det første tegn på aktiemarkedsvolatilitet og inflation har mange investorer en tendens til at strømme til andre, potentielt mere stabile aktiver såsom guld.

Men det har ikke altid været nemt at finde og investere i guld.

Ikke længere.

Indtast OneGold 👇

OneGold er en af de bedste handels- og investeringsplatforme for ædelmetaller.

Du kan købe:

Og den bedste del?

Alle dine transaktioner kan udføres 100 % digitalt, plus at dine ædelmetaller opbevares (og forsikres) på nogle af de sikreste steder i verden.

Og med OneGold kan du likvidere dine aktiver når som helst (men det kan tage flere dage, før pengene bliver sendt til dig).

Så hvorfor investere i guld?

Det er enkelt:Guld er ikke korreleret med aktiemarkedet.

Fra diagrammet ovenfor kan du se, at prisen på guld typisk ikke har haft nogen korrelation til prisen på S&P 500.

Især i tider med stor markedsvolatilitet har guldværdien en tendens til at stige, når frygten på aktiemarkedet stiger.

Pro: Beskyttelse mod markedsvolatilitet

Con: Kun tilgængelig i USA

Potentielt afkast: 9,74 %

Tidsforpligtelse: Lav

Minimumsinvestering: 5 USD

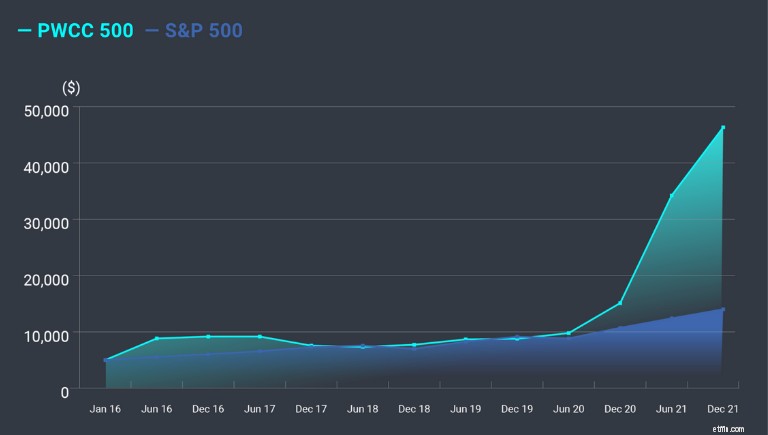

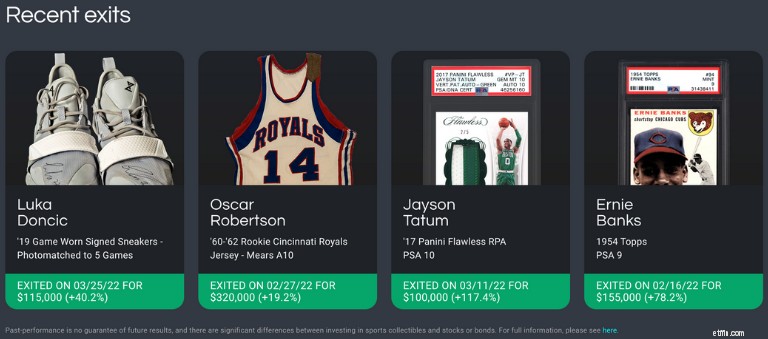

Siden 2008 har sportssamlerobjekter overgået S&P 500 med 604 % i afkast!

Diagrammet ovenfor viser, hvordan sportssamlerobjekter (lyseblå) absolut er eksploderet i vækst sammenlignet med S&P 500 (mørkeblå).

Med andre ord, hvis du virkelig har brug for at afvikle din investering, kan du det.

Apropos investeringer, så tjek nogle af sportsmemorabilia Samletilbud:

Det tager kun et par minutter at oprette din Collectable-investeringskonto, og du kan begynde at opbygge rigdom med omhu.

Pro: Åben for alle investorer

Con: Langsigtet investering

Potentielt afkast: 12,4 % til 100 %+

Tidsforpligtelse: 2 til 20+ år

Minimumsinvestering: $1.000

Bedste ressource: Vinovest

Kan du lide vin?

Kan du lide at tjene penge?

Hvis du svarede ja til begge spørgsmål, så vil du måske overveje at investere i sjældne vine.

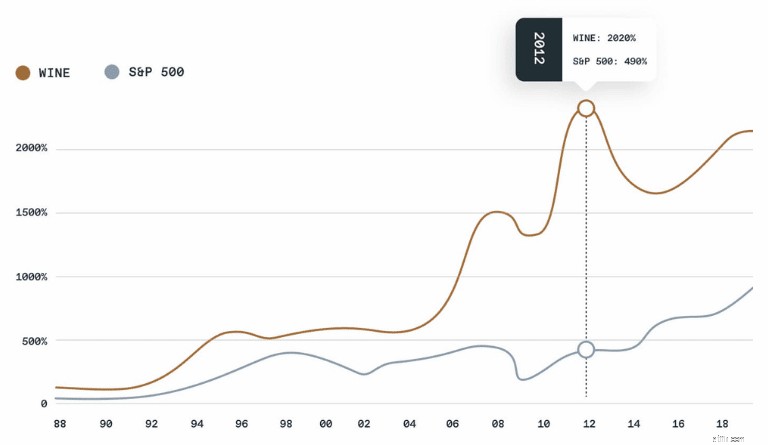

I løbet af de sidste 30 år har investeringer i fine vine overgået traditionelle investeringer (som aktier):

Diagrammet ovenfor viser S&P 500 (mørkebrun), som konsekvent har underpræsteret fine vine, selv under lavkonjunkturer.

Så hvis du er midt i en recession, kan investeringer som god vin faktisk hjælpe med at få dine porteføljetal til at se bedre ud.

Så hvordan kan du egentlig investere i god vin?

Her er præcis, hvad du behøver at vide:

Og til gengæld for at betale et årligt administrationsgebyr, vil Vinovest gøre følgende med din vin:

Ved at vælge Vinovest udnytter du den hvide handske-service, som virksomheden tilbyder for at sikre, at du går derfra med en fortjeneste.

Anbefalet læsning:Vinovest-anmeldelse

Pro: Lave gebyrer

Con: Kun akkrediterede investorer

Potentielt afkast: 1,8 % til 13,1 %

Tidsforpligtelse: Minimal

Minimumsinvestering: $5.000 til $50.000

Bedste ressource: FarmTogether

Har du nogensinde ønsket at investere i landbrugsjord, men vidste du ikke, hvor du skulle starte?

Takket være moderne teknologi kan du nu.

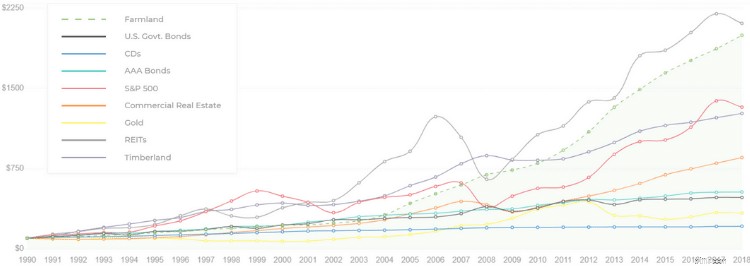

Tro det eller ej, investering i landbrugsjord kan give ret høje afkast sammenlignet med andre aktivklasser (såsom ejendomsinvestering, aktiemarkedsinvestering osv.).

Tag et kig på illustrationen nedenfor:

Som du kan se, tilbyder Farmland ikke kun et højt årligt afkast, men det tilbyder også lav volatilitet (sammenlignet med aktiemarkedet), en sikring mod inflation, og landbrugsjord er også et af de bedste passive indkomstgenererende aktiver.

Investering i landbrugsjord giver dig chancen for at tjene penge på 2 forskellige måder:

Fordi arealet er begrænset, er det bestemt en god idé at overveje at investere i landbrugsjord.

Det er især sandt, når man ser, at landbrugsjord har tilbudt konsekvent vækst i løbet af de sidste 30 år, som illustreret i skemaet nedenfor.

This chart illustrates how a $10,000 investment in farmland back in 1990 would have consistently appreciated in value to $199,700 in today’s dollars.

While farmland may not be the No. 1 performing asset class (which is REITs), farmland does offer more stability.

Based on this logic, one could assume that an investment in farmland would continue to increase in the long run.

FarmTogether certainly puts in the due diligence to determine which land could offer high returns.

Just remember to do your research before you jump head-over-heels into any income generating asset.

Pro: Work from anywhere

Con: High upfront time commitment

Potentielt afkast: Ubegrænset

Tidsforpligtelse: High upfront

Minimumsinvestering: $0

Best Resource:X Mastery

If you are looking for ways to make money on Twitter , then this section will give you, your blueprint.

When I first started my Twitter journey, I had no idea that you could earn passive income from your social media account… and that realization soon changed.

Now, after about:

…I can say with certainty that Twitter can change your life for the better – if you use the social media platform in a passive income generating capacity.

Here’s how you can earn $1,000’s per month from Twitter:

Building a credible Twitter profile takes a lot of time upfront.

If you’re new to Twitter and don’t know where to start but want to get a jump start ahead of the competition, then I highly suggest you check out X Mastery .

That course will fast-track your way to success.

What matters is the quality of your audience and not the quantity.

Once you have established yourself on Twitter, you will want to learn affiliate marketing by downloading the Twitter Affiliate Mastery Course .

The awesome part about affiliate marketing is that you don’t have to spend the time, money, energy, or research to create a new product.

All you do is promote someone else’s product to your audience.

The best feeling in the world is waking up to a sale you made overnight.

Do you want to be an early investor in the AI revolution?

Investing in AI startups before they go public could give you significant returns.

AI startups can also provide:

Den bedste del?

You don’t need $100,000s to start investing in AI startups.

With the Fundrise Innovation Fund , you can start investing in less than 5 minutes and with as little as $10.

(Most venture capital funds have a $200,000+ minimum).

The Innovation Fund invests in some of the world’s best tech companies.

Including those leading the AI revolution, before they go public.

Thanks to modern technology, investing in income generating assets has become easier, cheaper, and faster than ever before.

If you don’t have $1,000’s of dollars, then you can still consider passive assets to invest in for very little money – for as little as $10, for example, if you invest in real estate with Fundrise .

This means:

If you don’t have a lot of money but you want to start investing, then I would recommend you take a look at:

Here’s how you can invest with just a few dollars:

One of the most popular tangible assets to invest in is real estate because you receive rent and at some point, you can sell your real estate investment (which typically appreciates in price).

Thanks to crowdfunding platforms like Fundrise , you can now invest in real estate deals for as little as $10.

The deal itself doesn’t come without risks, but it’s still a great way to earn money passively and build your wealth.

Investing in the stock market is my favorite way to invest.

This is not a get-rich-quick scheme – it takes time.

The good news is that you don’t need $100’s or $1,000’s to start investing in the stock market. In fact, all you need is just $5 if you start investing with Acorns .

The key to making money in the stock market has to do with consistent and long-term investing.

However, the most important part is to start.

As you can see, there are so many different income generating assets to invest in.

Some of these passive income assets include:

…And the list goes on.

In the end, determining what the most profitable assets to invest in really depends on several factors.

Some of these factors could include:

Of course, there is no “ideal” income generating asset.

That’s because you can’t have a high income generating asset with no risk – the lower the risk, typically, the lower the income.

However, I can say that 90% of the world’s millionaires invest in real estate.

In fact, real estate is one of the most reliable wealth-building and income generating assets.

While real estate investing was typically reserved for the high roller and exclusive millionaire world, thanks to technology, the average Joe can now invest in real estate too through what is known as crowdfunding applications like Fundrise .

While there is no “perfect” income generating asset, some of the most profitable assets in the long term include:

If your goal is to gain financial freedom, then you should consider investing in appreciating assets now.

Especially in today’s post-pandemic society, we can no longer rely on just our 9 to 5 job income to build wealth.

It’s time to start diversifying with passive income investments.

Your bank accounts will thank me later.