Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

I dag vil jeg vise dig 14 pengehacks, du bør bruge.

Faktisk vil disse pengebesparende hacks hjælpe dig:

Lad os dykke direkte ind.

Du og jeg arbejder begge meget hårdt for vores penge.

Det er kun naturligt, at vi ønsker at finde måder at beholde og vokse vores rigdom så meget som muligt.

Det er dog ikke altid let at vide, hvor (eller hvordan) man skal starte.

Og det er derfor, jeg har lavet denne liste over de bedste pengehacks, så du kan opbygge generationsrigdom .

Så hvis du er klar, så lad os sætte gang i tingene med pengehack #1.

En af de mest kloge penge hacks er at åbne en investeringskonto ASAP.

Fordele

– Hjælper dig med at opbygge langsigtet rigdom

– Bruger renters rente til at øge dine investeringer

Udemper

– Volatilitet på aktiemarkedet

– Du vil ikke se øjeblikkelige fremskridt

Bedste ressource

M1 Finans

Vidste du, at mere end 50 % af amerikanske voksne har penge investeret på aktiemarkedet?

Aktiemarkedet er et fantastisk sted at dyrke dine penge og opbygge langsigtet rigdom.

Sjældent vil du blive rig hurtigt på aktiemarkedet.

Hvis du ikke tror mig, så tro på den 6. rigeste mand i denne verden – Warren Buffett.

Buffett er meget tilhænger af "Køb og hold"-investeringsstrategien (også køb en aktie og hold den i de næste 3 til 4 årtier, så den kan stige i værdi).

Faktisk var Buffetts foretrukne investering S&P 500-indeksfonden (det er også min yndlingsinvestering!).

Billedet ovenfor er S&P 500's præstation i dag. Den store recession i 2008 ligner et lille blik på dette storslåede diagram!

Fokusér på den langsigtede investering, og du vil sandsynligvis tjene penge.

Faktisk, hvis du havde investeret 10.000 USD i S&P 500-indekset tilbage i 1980, ville disse 10.000 USD have været mere end 760.000 USD værd i 2018 !

Langsigtet investering kræver også minimal indsats.

Med langsigtet investering vælger du blot en indeksfond eller en aktie, som du vil investere i og derefter holde den aktie eller fond i de næste par årtier.

Nu kan du begynde at investere ved at åbne en investeringskonto med velkendte (og gratis) platforme som M1 Finance 👇

M1 Finance er en gratis investeringsapp, hvor du enten kan bygge din egen investeringsportefølje ved hjælp af de 6.000+ aktier og ETF'er, der tilbydes på M1 Finance eller ved at vælge en af M1 Finances forudvalgte porteføljer (eller "tærter", som de kaldes).

Der er 2 typer tærter:

Den gode nyhed er, at du ikke behøver at være en erfaren investor for at begynde at bruge M1.

Du har dog brug for mindst 100 USD for at begynde at investere med M1 Finance .

Uanset hvad du vælger, skal du sørge for at følge dette pengehack og begynde at investere i dag.

Dine bankkonti vil takke mig senere.

Ud af alle de penge hacks, der er anført i denne artikel, tror jeg, at dette er en, som du bør implementere og øve regelmæssigt.

Fordele

– Lær dagligt

– Forbedre dine færdigheder

– Tilføj mere værdi og få mere betalt

Udemper

– Tidskrævende

– Kunne koste nogle penge på forhånd

Bedste ressource

Udemy

At investere i dig selv er det ultimative life hack.

At investere i dig selv er den bedste investering, du kan gøre.

Faktisk forsøger jeg at geninvestere omkring 3 % til 5 % af min årlige bruttoindkomst tilbage i mig selv for at udvikle min karriere og min viden.

Du kan aldrig gå galt med at investere i dig selv.

Nedenfor er flere eksempler, som jeg tidligere har brugt til at geninvestere i mig selv og i min fremtid med succes:

Jeg forsøger at gøre det til et mål at læse minimum 1 bog om måneden for at udvide min viden og lære af andre succesrige mennesker.

Vidste du, at 85 % af selvlavede millionærer læser mere end 2 bøger om måneden?

Nogle af mine yndlingsbøger omfatter:

Der er så meget viden pakket ind i disse bøger - det være sig om psykologi, penge, livet eller bare formål.

Jeg elsker også at tage onlinekurser som en form for investering i mig selv.

Selvom jeg ikke ville elske noget mere end at gå tilbage til college og blive en evig studerende, lære fag fra astronomi til aritmetik, vil jeg ikke bruge $100.000 af dollars på en uddannelse.

Det er her, online klasseprogrammer som Udemy har spillet en stor rolle i min udvikling 👇

Udemy er en online platform, der tilbyder følgende:

Et af mine yndlingskurser, der udbydes af Udemy, og som kan være nyttige – især hvis du planlægger at starte din egen virksomhed – hedder: En hel MBA i 1 kursus .

Jeg vil også påpege, at investering i din viden ikke er den eneste måde at investere i dig selv på.

Du kan også investere i din:

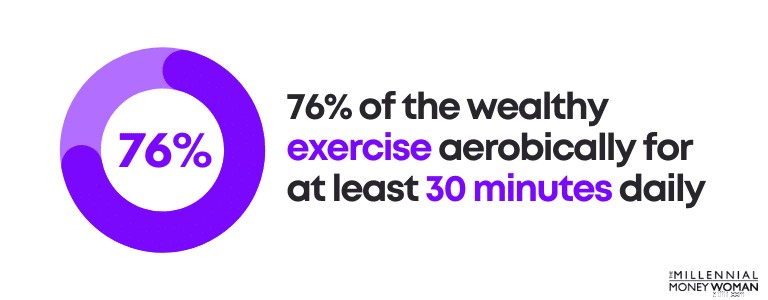

Faktisk træner 76 % af de velhavende aerobt i mindst 30 minutter dagligt.

Personligt set, motion:

Så overordnet set er træning faktisk en ret positiv ting i mit liv, og derfor træner jeg i mindst 30 minutter, 5 gange om ugen.

Tag dette pengehack til sig: At investere i dig selv vil sandsynligvis give det højeste afkast.

Et godt pengehack, du kan bruge til at tjene passiv indkomst tjener penge på din sociale mediekonto.

Fordele

– Du tjener penge ved at dele affilierede produkter/tjenester

Udemper

– Det tager tid at opbygge et publikum

Bedste ressource

X Mastery

Tro det eller ej, du kan tjene penge på din sociale mediekonto.

Faktisk, siden jeg startede min Twitter-konto for lidt over et år siden, har jeg været i stand til at tjene $1.000 på min profil på sociale medier!

Før du overhovedet begynder at tænke på penge, skal du sikre dig, at du har nogle af de grundlæggende strategier på plads.

Disse strategier omfatter:

Som et eksempel, her er, hvordan min profil på sociale medier ser ud:

Selvom jeg ikke siger, at min profil på sociale medier er perfekt, siger jeg, at min profil ser ud til at fungere, da jeg får mellem 200 og 300 følgere om dagen.

Men at tjene penge på din sociale mediekonto handler ikke kun om udseendet, æstetikken eller følelsen af din profil.

Det har også at gøre med:

Før du tjener penge, vil du gerne finde ud af, hvilken type niche du planlægger at være i.

Nicher på sociale medier kunne omfatte:

Du kan dog niche endnu længere ned, som jeg gjorde. Min niche er finans, men jeg er specifikt fokuseret på finans for millennials.

Når du har din niche, er det tid til at fokusere på dit indhold.

Med andre ord skal du bedre sikre dig, at dit indhold tilføjer værdi for dit publikum, før du begynder at skubbe produkter og tjenester deres vej.

Hvis du har brug for hjælp til at strukturere dit indhold, så tjek denne vejledning til oprettelse af indhold, X Mastery .

Husk, at du ikke kan begynde at pushe produkter/tjenester uden først at tilføje værdi.

Opbygning af tillid tager tid, så forvent ikke, at dit publikum begynder at købe fra dig, hvis du ikke tilføjer værdi til deres liv gennem fremragende indhold.

Efter tillid er opbygget, er det tid til at overveje, hvilke produkter eller tjenester du gerne vil tilknytte markedet for.

Når det virker, er affiliate marketing som en velsmurt pengetrykmaskine.

Når det ikke gør det, er det bare en masse tabt tid og frustration fra din side.

Lær rebene ved affiliate marketing på sociale medier ved at tage X Mastery kursus, som kan transformere din pengerejse.

Relateret:Sådan tjener du penge på Twitter

Hvis du vil spare penge hurtigt, så er et af de bedste pengehacks at opbygge et solidt budget.

Fordele

– Spar flere penge

– Skær unødvendige omkostninger fra

– Hold styr på dit forbrug

Udemper

– Tidskrævende

– Kan forårsage angst, hvis du aldrig har budgetteret før

Bedste ressource

YNAB (alias You Need A Budget)

Oprettelse af et budget , efter min mening, er et af de ultimative pengehacks, der kan ændre din økonomiske fremtid til det bedre.

Har du nogensinde været på en lang roadtrip?

Hvis du vil ankomme til din destination til tiden, har du sandsynligvis brug for en GPS, fysisk kort, iPhone-navigation osv.

Medmindre du har en fotografisk hukommelse, kommer du sandsynligvis ikke til din destination til tiden (hvis overhovedet) uden et kort.

Dit budget er dit økonomiske kort.

Her er grunden til, at du har brug for et budget ASAP:

Jeg ved, at "b"-ordet sandsynligvis ikke er et emne, du er begejstret for.

Faktisk kender jeg mange mennesker, der har en tendens til at vige tilbage fra budgettering, fordi:

Og for at være ærlig, så vidste jeg heller ikke, hvordan jeg skulle begynde at budgettere, indtil jeg begyndte at pudse mine personlige økonomikompetencer op.

Nedenfor er de budgetteringsregler, der hjalp mig med at gå fra at have 3.000 USD i kreditkortgæld (dengang jeg var universitetsstuderende) til at betale hele min gæld og sparer mere end 70 % af min årlige bruttoindkomst.

Månedlig boliggæld

<28 % brutto månedlig indkomst

Samlet månedlig forbrugsgæld

<20 % månedlig nettoindkomst

Samlede månedlige gældsbetalinger

<36 % brutto månedlig indkomst

Pensionering og opsparing

> 20 % brutto månedlig indkomst

Når jeg nævner kategorien "pension og opsparing", mener jeg en langsigtet opsparings- og investeringsstrategi.

Som i, planlægger du ikke at røre disse penge, før du er ved at gå på pension.

Tænk over det på denne måde:

Hvis du ønsker at gå på pension uden økonomiske bekymringer, bliver du sandsynligvis nødt til at gøre mere, end hvad den "gennemsnitlige" tommelfingerregel antyder, at du gør.

Hvis du vil være over gennemsnittet, så bliver du nødt til at gøre, hvad den gennemsnitlige person ikke vil.

Og det er her, et budget vil gøre en enorm forskel i dit økonomiske billede.

Er du klar til at lave en forandring i dit liv?

Start med at oprette din profil (det er gratis) med YNAB (alias You Need A Budget) .

YNAB er efter min mening den bedste budgetapp derude.

Det er 100 % gratis at tilmelde sig, og du får en gratis prøveperiode i 34 dage (medmindre du er universitetsstuderende, i hvilket tilfælde YNAB er helt gratis i 1 år).

Nedenfor er nogle YNAB fordele og ulemper:

Strengt budgetterende app

Ingen rapportering

Visuel sporing af udgifter

Ikke så intuitivt

Kan tilpasses

Ingen investeringsfunktion

Synkroniserer med 12.000+ banker

Kundeservice er ikke tilgængelig via telefon

Her er, hvor meget YNAB-brugere for første gang hævder, at de sparer med YNAB:

Så hvis du vil begynde at spare penge, skære unødvendige udgifter ud og bevæge dig mod en bedre økonomisk fremtid, er budgettering et af de ultimative pengehacks.

Anbefalet læsning:YNAB-anmeldelse

Et af de mest kritiske pengehak er at betale højforrentet gæld – ASAP.

Fordele

– Frigør cash flow

– Du sparer penge

Udemper

– Kan belaste dit pengestrømme, når du betaler din højforrentede gæld

Bedste ressource

Tally

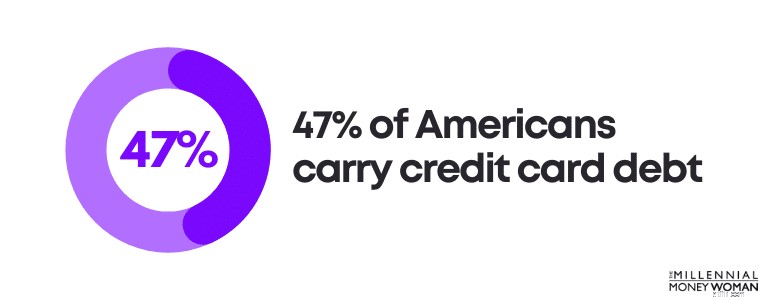

Vidste du, at 47 % af amerikanerne bærer kreditkortgæld?

Tag et kig på de forpligtelser (også kaldet din gæld), som du skylder.

Nogle eksempler på gæld omfatter:

Men ikke al gæld er lige.

Faktisk betragtes noget gæld endda som "smart gæld."

Gæld med høje renter, der bruges til at købe afskrivende aktiver

Gæld med lav rente, der bruges til at købe aktiver i værdi

Som et eksempel vil kreditkortgæld blive betragtet som dårlig gæld, mens realkreditgæld ville blive betragtet som smart gæld.

Ikke alene køber kreditkort næsten altid værdiforringende aktiver (såsom teknologigadgets, tøj osv.), men kreditkort har også meget høje renter.

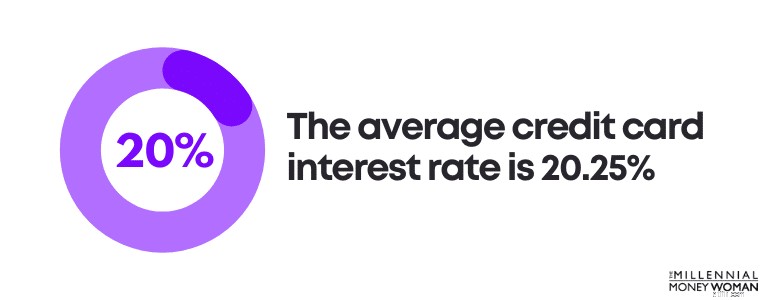

Faktisk er den gennemsnitlige kreditkortrente 20,25%.

Desværre er den gennemsnitlige individuelle kreditkortgæld steget i løbet af de sidste mange år, og det ser ikke ud til, at denne tendens vil aftage i den nærmeste fremtid.

Lad os lave noget matematik:

Lad os antage, at du har den gennemsnitlige kreditkortgældsaldo på $6.270, og du betaler den gennemsnitlige rente på 20,25%.

Her er, hvor mange renter du ville betale:1.269,68 USD.

Med andre ord ville du betale 1.269,68 USD udover din oprindelige gæld - som er $6.270.

Derfor tror jeg, det er nøglen til først at betale højforrentet gæld.

Nedenfor er nogle strategier, du kunne overveje at implementere for at slippe af med kreditkortgæld:

Personligt foretrækker jeg at betale den højeste rente først (mens jeg fortsætter med at betale de månedlige minimumsbetalinger på al den anden gæld).

Føler du dig overvældet over antallet af gældsbetalinger, du skal foretage?

I så fald kan du overveje en gældssanering.

Så i stedet for at foretage 7 forskellige betalinger til 7 forskellige låneselskaber, skal du kun foretage 1 betaling til 1 nyt låneselskab.

Som med alle andre ting er der fordele og ulemper.

Lad os tage et kig på fordele og ulemper ved gældskonsolidering nedenfor:

Forenkling

Forhåndsgebyrer

Lavere renter

Kan øge renten

Struktureret tilbagebetalingsplan

Ikke godt, hvis du går glip af betalinger

Kunne reducere månedlige betalinger

Midlertidig rettelse

En anden fordel ved gældskonsolidering er, at forudsat at du foretager alle betalinger til tiden og fuldt ud, har du potentialet til at forøge din kreditscore .

Hvis du overvejer gældskonsolidering, vil jeg foreslå, at du tjekker Tally

Tally gør det nemt at holde styr på dine kreditkort.

Du scanner dine kort. Hvis du kvalificerer dig, giver tally dig en kreditlinje til en lav ÅOP og administrerer alle dine betalinger.

Ingen forsinkelsesgebyrer. Ingen gimmicks. Bare en hurtigere måde at betale dine saldi på.

Det vigtigste, jeg kan sige, er at finde ud af en plan for at komme ud af gælden .

Dette er en af mine yndlings penge hacks, fordi det kan hjælpe dig med at finde fred og bevæge dig mod dine andre økonomiske mål.

En af de nemmeste pengehacks er at forberede sig på uventede fremtidige udgifter ved at opbygge og vedligeholde en nødopsparingsfond.

Fordele

– Hjælper dig med at undgå at påtage dig kreditkortgæld

– Hjælper med at lindre dig for stress i tilfælde af økonomiske nødsituationer

Udemper

– Lave renter

– Det kan tage et stykke tid at finansiere din nødkonto

Bedste ressource

CIT Bank

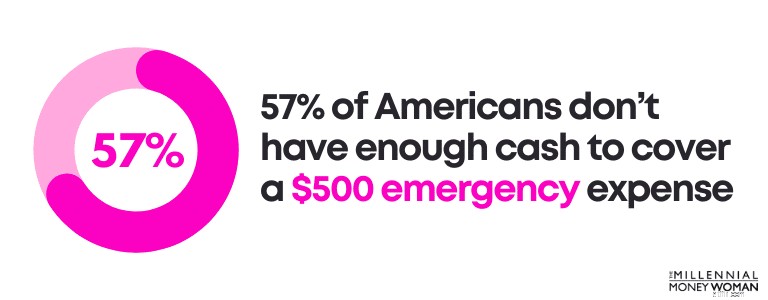

Vidste du, at 57 % af amerikanerne ikke har penge nok til at dække en nødudgift på 500 USD?

Uventede nødsituationer sker hele tiden, såsom:

Uventede begivenheder er simpelthen en del af livet - så det er op til os at forberede os på de overraskelseskurve, som livet vil kaste os fra tid til anden.

Det gør vi ved at bruge en nødopsparingsfond.

Sådan skræddersyer du din nødopsparingskonto til din personlige situation:

Du kan typisk bestemme dine månedlige basale levebehov ved at følge et budget (hvis du endnu ikke har gjort det, tjek YNAB ud , som er gratis i de første 34 dage).

Et budget kan hjælpe dig:

Så er det tid til at lave noget matematik.

Så lad os sige, at du fandt ud af, at du bruger omkring 3.000 USD om måneden på basale levebehov (som husleje, forsyningsselskaber, bilbetalinger osv.).

Her er rækkevidden af din nødopsparingsfond:

$9.000

$18.000

Hvornår skal du nu spare 6 måneders leveomkostninger mod kun 3 måneders leveomkostninger sparet?

Lad os tage et kig:

– Du er sund

– Din indkomst er stabil

– Du har ikke meget gæld

– Du kan sagtens finde et andet job

– Dine månedlige leveomkostninger er lave

– Din partner/ægtefælle har en stabil indkomst

– Du har andre pengekilder, du kunne bruge

– Du har børn

– Dit job er ikke stabilt

– Du har en masse gæld

– Din indkomst svinger

– Du har haft nogle helbredsproblemer

– Det ville være svært at finde et nyt job

– Din partner/ægtefælle har ikke et job

Sørg for at tage et større billede af din generelle situation.

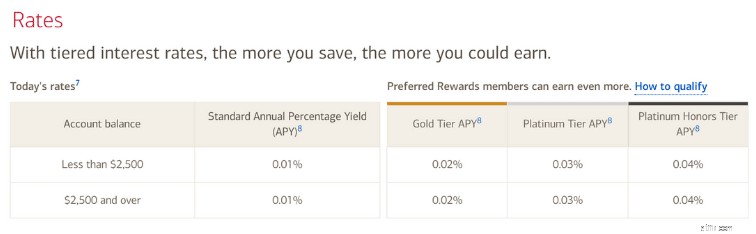

Hvis du nu vil begynde at gemme dine kontanter i en nødopsparingsfond, vil jeg anbefale at åbne en højforrentende onlineopsparingskonto i modsætning til en almindelig bankopsparingskonto.

Her er grunden:

En almindelig opsparingskonto fra en fysisk bank (som Bank of America) tilbyder minimale renter.

Som du kan se, varierer renterne mellem 0,01 % til 0,02 %.

Det er peanuts.

Hvis du nu skulle åbne en online højafkast-opsparingskonto hos CIT Bank (som er gratis), kan du tjene 4,05 % APY.

Det er en kæmpe forskel!

På den anden side har onlinebanker som CIT Bank generelt lavere omkostninger end fysiske butikker.

Af den grund har netbanker råd til at give deres kunder høje renter.

Og selvom en rente på 4,05 % ikke svarer til det afkast på 7 % til 10 %, du kunne få på aktiemarkedet , at have nogle kontanter ved hånden til nødsituationer er et sikkert pengehack for at beskytte dig selv mod det uventede.

Går du på indkøb og køber noget, modtager du typisk en form for byttepenge.

Og et simpelt pengehack er at begynde at investere din ekstra vekslepenge.

Fordele

– Opbygger langsigtet velstand

– Konsekvent måde at investere på

– Små ting kan gøre en stor forskel

Udemper

– Langsom (men konsekvent) fremgang

Bedste ressource

Egern

Det er ikke let at opbygge en betydelig nettoværdi i dagens verden.

Faktisk median nettoværdi af amerikanere under 35 år er $14.000.

Hvis dit mål er at gå på førtidspension, opnå økonomisk frihed eller blot opbygge langsigtet og bæredygtig velstand, skal du begynde at investere .

Er du klar til at begynde at investere - også selvom det kun er 5 USD om måneden?

Hvis ja, så overvej at åbne en konto hos Acorns 👇

Acorns er en investeringsplatform, der giver dig chancen for at åbne en konto for så lidt som $5.

Og her er den bedste del: Acorns tilbyder en funktion, kaldet Round-Up Feature, der investerer din ekstra ændring!

Du kan også bruge op til en 10x afrundingsmultiplikator til at spore dine investeringer hurtigt.

Efterhånden som du bruger flere penge, fortsætter round-up-funktionen med at runde dit ekstra skift op.

Når den afrundede ændring er lig med $5, trækker Acorns automatisk $5 fra din tilknyttede checkkonto og investerer $5 på din Acorns-konto.

Du bruger, Acorns investerer.

Og det er det, jeg kan lide ved dette pengehack: Det er automatisk og ude af syne, ude af sind.

Spar flere penge næsten med det samme ved at skære ned på dine abonnementer.

Fordele

– Spar penge med det samme ved at reducere dine abonnementsomkostninger

Udemper

– Kan forårsage stress

– Det kan tage lidt tid at tale med kundeservice

Bedste ressource

Raketpenge

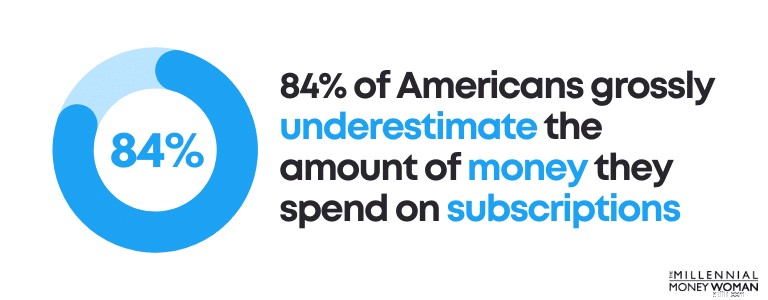

Hvornår har du sidst tjekket, hvor meget du betaler for dine abonnementer?

Det er vigtigt at gennemgå dit månedlige abonnementsforbrug, fordi nyere undersøgelser har vist, at 84 % af amerikanerne groft undervurderer mængden af penge, de bruger på abonnementer.

Faktisk føler de fleste, at de bruger 197 % mindre på abonnementstjenester, end de faktisk bruger!

Hvorfor undervurderer vi vores abonnementsomkostninger?

Nedenfor er et par grunde:

Ellers skære fedtet.

Sådan kan du trimme fedtet med dine abonnementsomkostninger:

Når du har fundet ud af, hvilke abonnementer du ikke har brug for, har du flere muligheder åbne for dig.

Dine muligheder kan omfatte:

Jeg beholder ærligt talt bare de vigtigste abonnementstjenester.

Nedenfor er en komprimeret liste over mine månedlige abonnementer:

Og for mig handler det om det.

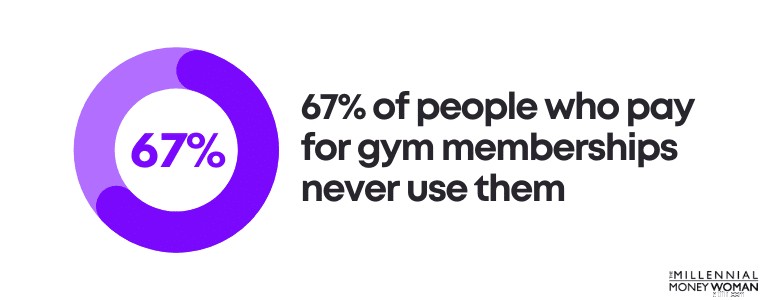

Jeg har ikke engang medlemskab af fitnesscenter - jeg løber på fortovet, og jeg har en DVD, som jeg købte for meget længe siden, som jeg bruger hver morgen til træning.

Vidste du faktisk, at 67 % af folk, der betaler for fitnessmedlemskaber, aldrig bruger dem?

Men gæt hvad?

Du kan stadig sænk dine abonnementsomkostninger, selvom du allerede har trimmet fedtet og skåret unødvendige abonnementer fra.

En måde at spare potentielt 100 USD af dollars om året på er ved at bruge tjenesten Rocket Money 👇

Rocket Money hjælper dig med at få kontrol over dine abonnementer ved at:

Det, jeg godt kan lide ved Rocket Money, er, at denne app skaber et billede, så du bedre kan forstå, hvor meget du bruger, og for hvilken abonnementstjeneste.

Her er den anden seje del om Rocket Money:

Det forhandler dine abonnementsomkostninger for dig, så du får de bedst mulige priser.

Rocket Money kan spare dig penge ved at:

At skære ned på dine abonnementstjenester er et af de bedste penge hacks, fordi du kan spare så mange penge i det lange løb.

Hvis du er en erfaren pengesparer, så er måske et af de bedste pengehacks for dig at tilmelde dig en gratis cashback-app.

Fordele

– Med hvert køb, du foretager, tjener du lidt penge

Udemper

– Kun partnerbutikker vil give dig cashback-tilbuddet

– Det kan tage lidt tid at vænne sig til at uploade kvitteringer

Bedste ressource

Slip

Tro det eller ej, men du kan faktisk tjene penge, mens du shopper efter dine hverdagsting ved at downloade apps til belønning med kontanter.

For eksempel kan du tjene penge tilbage på ting som:

…Du forstår min pointe.

En af de bedste apps til at tjene penge mens du shopper efter dine hverdagsting, er cash back-appen, Drop (det er gratis) 👇

Husk: Det er vigtigt at fortsætte med din almindelige indkøbsadfærd.

Husk på, at ikke alle butikker, du handler i, vil tilbyde cash back-belønninger med Drop.

Om du optjener en cashback-belønning afhænger af, om den butik, du handler i, har indgået partnerskab med cash back-belønningsapps.

Drop har indgået partnerskab med over 2.000 forhandlere, herunder:

Det er klart, at der er en stor liste over butikker, som du kan bruge til at handle fra.

Cash back-belønninger kan være et godt pengehack for dig for at spare nogle ekstra penge – især hvis du handler hos de store forhandlere, der samarbejder med dine cashback-apps.

En af mine foretrukne penge hacks er at tjene penge, mens du ser tv ved at udfylde online undersøgelser.

Fordele

– Tjen penge hurtigt

Udemper

– Tidskrævende

– Ikke en hurtig måde at blive rig på

– Du tjener kun mellem $0,25 til $0,75 pr. undersøgelse

Bedste ressource

ySense

Jeg var chokeret, første gang jeg hørte, at jeg kunne tjene penge:

Det lød ret episk for mig.

Hvordan kan du tjene penge på sådan en doven måde?

Ved at tilmelde dig undersøgelseswebsteder som med ySense (det er gratis) 👇

Med undersøgelsesplatforme som ySense bliver du ikke kun betalt for at tage undersøgelser.

Faktisk kan du få løn, hvis du:

Jeg begyndte at tjene penge på online undersøgelsesplatforme, da jeg gik på college - især på de dage, hvor jeg ikke havde nogen undervisning, studerede eller arbejde.

Det var sådan en fantastisk (og nem) måde at tjene ekstra penge på.

Jeg skal også nævne, at det sandsynligvis kan tage mellem 5 og 20 minutter at tage hver undersøgelse, så dette er kun en god mulighed, hvis du laver noget ved siden af (som at se tv).

Med Survey Junkie , (en af de mest populære online undersøgelsesplatforme), bliver du betalt i point (typisk 1 point =1 cent), og du kan indløse disse point til kontanter ved at anmode om en udbetaling enten via:

Typisk har du brug for mindst 10 USD på din konto (eller 1.000 point) for at indløse og hæve dine kontanter.

Der er andre platforme, hvor du også kan tjene penge ved at udfylde undersøgelser, se videoer, læse e-mails og lignende.

Disse alternative (gratis) platforme omfatter:

Hvis du ønsker at tjene et par dollars her og der, er det absolut et godt pengehack at overveje at udfylde onlineundersøgelser.

Vidste du, at opbygning af kredit er et pengehak, der kan spare dig for mange penge hen ad vejen?

Fordele

– Forbedret kredit kan sænke renten for store billetkøb

Udemper

– Det kan tage tid

– Kunne skade mere, hvis du går glip af nogen betalinger

Bedste ressource

Selv

Are you a college student with no credit or are you just emerging from a nasty bankruptcy and/or divorce, so your credit took a nosedive?

Then it’s important to rebuild your credit ASAP.

Credit can help you get access to:

If you have a good credit score, typically it’s a lot easier to get access to loans – and good credit also typically gives you a lower interest rate on the loans you plan to take out (which means more money in your pocket).

So what is good credit, exactly?

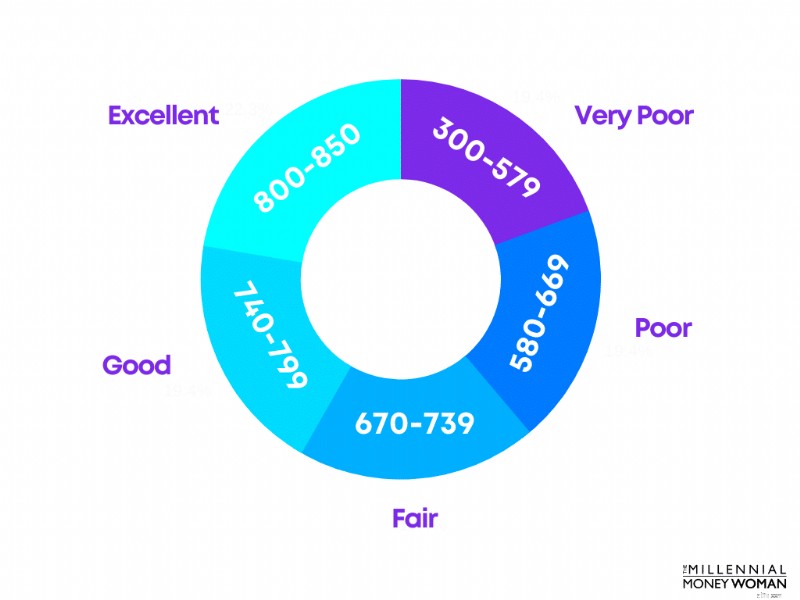

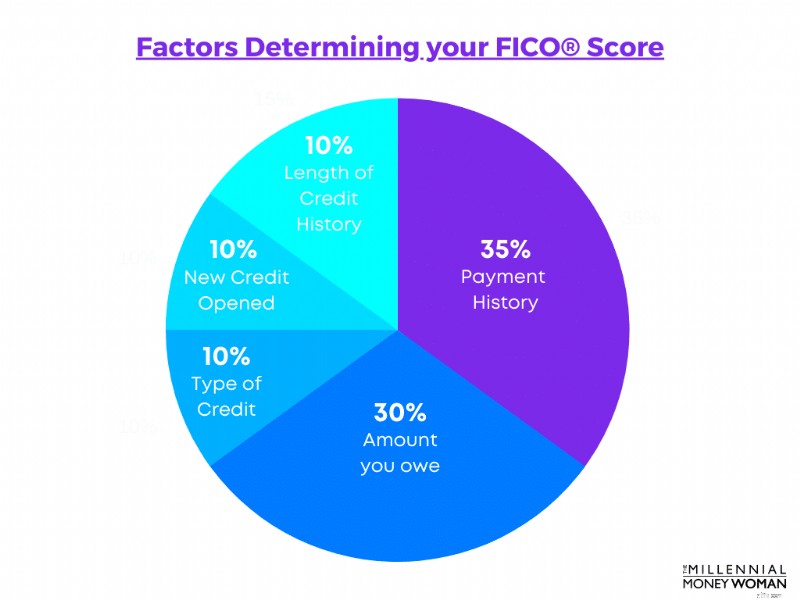

Your credit score is commonly determined by what is known as your FICO® Score, and scores generally range from 300 to 850.

Check out the FICO® Scores below:

You’ll want to aim for a minimum credit score of around 670 to 739.

However, building up a good credit score typically takes time, because a large percent of your FICO® Score is based on your payment history.

Take a look at the components making up your FICO® Score, below:

On the bright side, only a very small percent of Americans have a low credit score, with 11.1% of Americans maintaining a FICO® Score below 550.

Good credit scores not only get you access to loans for big-ticket purchases, but good credit scores can also help you save money in the long run.

Here’s a list of reasons why good credit scores can make a difference:

Well, if you have no credit or if your credit is poor, I have an app for you.

The best DIY credit builder app, in my opinion, is known as Self 👇

Self, in effect, is a credit builder loan.

Sådan fungerer det:

After you’ve made all payments for the loan, the money held in the FDIC insured CD is released to you.

I like credit builder loans because they can help you:

The “loan” itself could be for as little as $600 to $1,800 dollars, and you could repay your loan for either $25 to $150 per month.

You could also pay back your loan early.

Every time you make a payment, your transaction is reported to the 3 credit bureaus, so your credit score increases!

One of the ultimate money hacks is preparing, cooking, and freezing your meals the Sunday before your workweek starts.

Fordele

– Saves you hassle

– Saves you money

Udemper

– Takes time

– Could be stressful cooking so much food

Did you know that the average American spends about $3,000 per year in just eating out?

You might be thinking that it’s not possible to spend $3,000 on food that’s prepared outside of your home – and that’s where I encourage you to take a look at your budget.

Eating out is expensive.

In fact, restaurants, on average, markup their food by roughly 300% so they make a profit!

I don’t blame restaurants, because they have to make their money somewhere, right?

If you’re going out to eat, then you’re really paying for:

Instead of paying the 300% markup number and eating food that wasn’t handled by you, consider meal prepping.

Each meal, be it lunch or dinner, is prepared in advance and frozen so that all you have to do, is take out your frozen meal, heat it up, and eat it!

Now, obviously meal prepping isn’t just fun and fashion.

Here are some things that go into meal-prepping:

When you do go bulk grocery shopping, remember you can use cash back rewards apps like Drop , where you can earn money on everyday grocery items!

If and when you do decide to eat out, I would highly suggest tracking your expenses in a budget.

If you haven’t yet, consider opening an account with YNAB (it’s free for 34 days!) to track your expenses and give you a better idea on your budget.

Below are some of the best foods that I used to meal prep:

Granted, not all of my meals would last for exactly 7 days, sometimes my meal prepping efforts would only last for a few days – which is perfectly ok.

Meal prepping is a great money hack to help you save money and get ahead of your budget.

Did you know that one of the most important money hacks is optimizing your employer-sponsored retirement plan?

Fordele

– Grow your wealth for the long term

Udemper

– You have to stay invested even if markets are volatile

Best Resource

Blooom

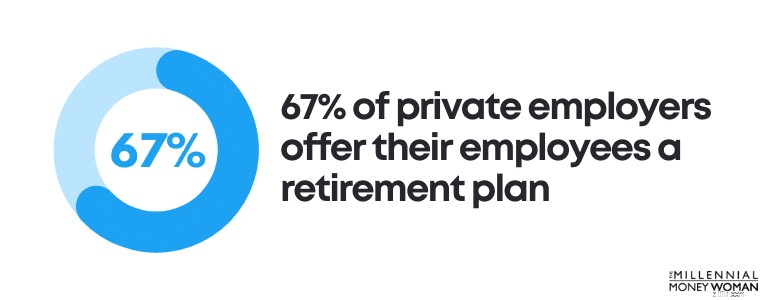

Employer-sponsored retirement plans are structured to help you prepare and save more money for your retirement.

Employer-sponsored retirement plans include:

In fact, in the modern-day and age, 67% of private employers offer their employees access to a retirement plan.

Typically speaking, 401(k) plans are the most common type of employer-sponsored retirement plan.

Do you have access to an employer retirement plan?

If so, it’s time to take a look at your investments and how you can optimize your money in the stock market.

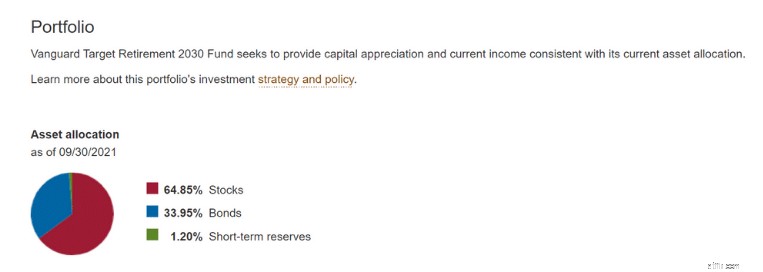

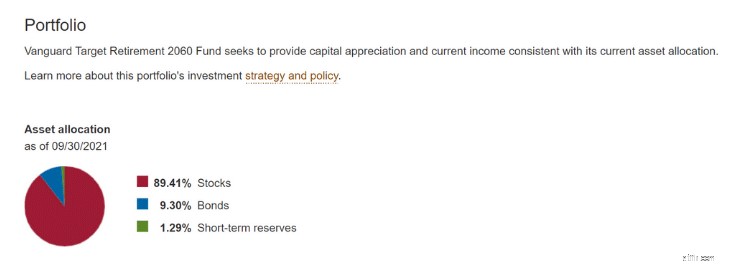

Typically speaking, when you enroll in your employer-sponsored plan, you typically are slotted into a pre-set investment fund, which often is a target-date fund.

In other words, with a target-date fund, you typically don’t have to do anything except continue making your contributions.

The closer the current year to the target date fund year, the more conservatively invested the fund will be.

As an example, the 2030 target-date fund (above) has 65% of the assets in stocks and 33% of the assets in bonds.

Now compare the 2030 target-date fund to a 2060 target-date fund, for example.

As you can see, the further out your expected retirement date, the more tilted your asset allocation will be toward stocks.

Stocks offer more growth opportunities in the long run.

So what are the pros and cons of target-date funds?

Simple

Typically more expensive than other investment options

You don’t have to do anything

No flexibility

Professionally managed fund

No customization

Personally speaking, I would not want to pay more for a product that’s not even customized to my risk tolerance and my life goals.

Does that sound like you, too?

If so, then I would suggest you consider downloading the app known as Blooom (yes, that’s with 3 o’s!).

Blooom integrates with your employer-sponsored retirement plan (like a 401(k)) as well as with your Traditional and Roth IRAs, and offers a customized investment management approach to your money.

Here’s why you should use Blooom:

All you have to do is link your retirement accounts with Blooom, and the investment app helps you stay on track with your portfolio.

While customizing your investment account allocation might not seem like a major money hack today, in the future, having a customized portfolio that helps reduce hidden fees could help you save $100,000’s.

If you’re young and you’re planning to start a family, then buying life insurance should be on your priority list.

Fordele

– Financially protect your family

– Pass a death benefit on, tax-free

– Term life insurance is the cheapest form of life insurance

Udemper

– May take some time to sign up

– You’ll have to go through underwriting and potentially medical exams

Best Resource

Fabric

One of my all-time favorite money hacks is buying cheap term life insurance as a Millennial to financially protect my family.

If you outlive the term, you don’t get your money back and your life insurance coverage disappears.

If you don’t outlive the term, the death benefit of your life insurance will be passed on to your beneficiaries tax-free.

Here are some of the pros and cons of term life insurance:

Low premiums

Covers only your selected term

Death benefit is tax-free

No cash value

May be converted to whole life insurance in some cases

No flexibility in premium payment options

Very good option for young people

Difficult to apply to term life insurance if you’re no longer healthy

Term life insurance is a great option for Millennials, which is why I am also such a proponent of this type of insurance.

Here is why Millennials should consider term life insurance:

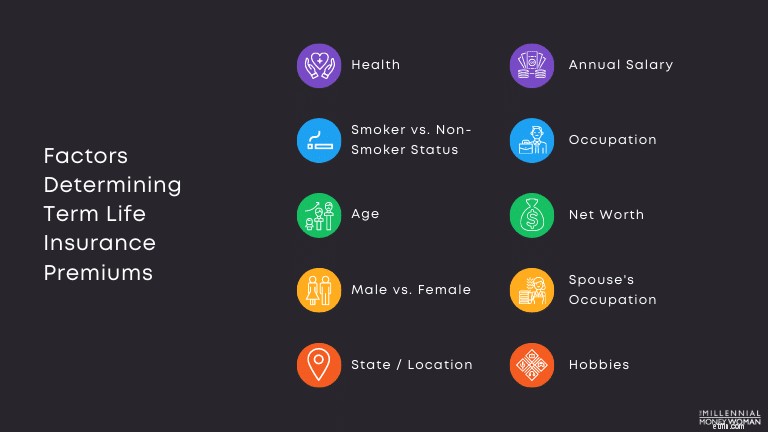

The cost of your term life insurance is not just determined by the status of your health, however.

In fact, there are many additional factors that come into play when determining the cost of your term life insurance premiums, some of which I have listed out below:

Another major factor that determines your premiums is, of course, the amount of death benefit that you select for your term life insurance policy.

Whenever someone says they need a certain “amount” of life insurance, they are actually referring to the death benefit.

While there are many factors that go into determining how much life insurance you need, below are some key pointers to consider:

Below is a typical formula you can use to determine how much life insurance you’ll actually need:

If you’re ready to take a closer look at life insurance for yourself and your loved ones, then I’d suggest checking out Fabric 👇

With Fabric’s quick 60-second quiz, you can find out what kind of coverage your family needs, and apply for a policy in just 10 minutes.

Qualified applicants could go from “Start” to “Covered” in just 10 minutes, no health exam required.

Leave the insurance part to Fabric so you can focus on life.

Yesterday would have been the best time to take action with these money hacks.

Today is the next best option.

While reading and doing your research is important (obviously), it’s not everything.

You cannot win without action.

In the end, it’s important you’re happy with the financial choices you make today for tomorrow.

Implement these money hacks now and your bank accounts will thank me later!