Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

Alle ønsker at blive økonomisk uafhængige.

Men hele 80 % af mennesker vil aldrig nå dette mål.

Hvorfor?

Fordi de har høje gældsniveauer og mangel på finansiel viden.

(Og fordi de ikke har læst denne fantastiske guide!).

Så hvis du vil være med i de 20 %, der bliver økonomisk uafhængig, er du kommet til det rigtige sted.

Lad os dykke ned.

Økonomisk uafhængighed sker, når du har nok formue (som penge eller indkomst) til at dække dine udgifter uden at arbejde.

Det opnås ved at investere i at værdsætte aktiver aktier eller fast ejendom og have tilstrækkelig passiv indkomst til at understøtte din livsstil.

Med andre ord er økonomisk uafhængighed frihed.

Du kan gøre, hvad du vil – uden at bekymre dig om, hvordan penge kan påvirke dine planer.

Økonomisk uafhængighed er som at trække et frisk pust af sprød luft.

Det er rent, det er befriende, og du har NUL bekymringer.

Økonomisk uafhængighed er ofte forbundet med en bevægelse kaldet FIRE .

(FIRE =Financial Independence Retire Early)

Og FIRE har 3 stadier:

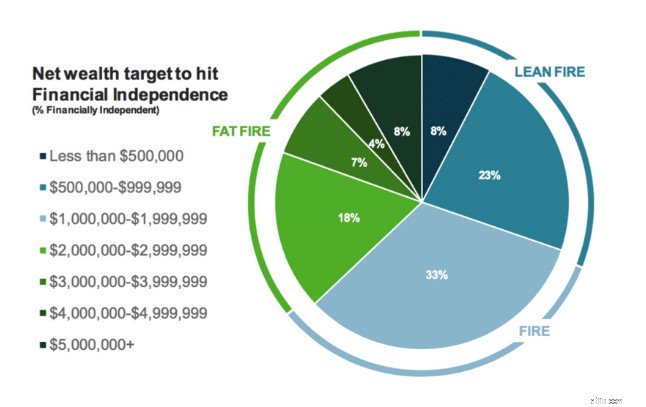

Tag nu et kig på diagrammet nedenfor:

De penge, der er nødvendige for økonomisk uafhængighed, afhænger af dine livsstilsvalg.

Selvom du kan blive en FIRE mover ved at gå på tidlig pension, foretrækker de fleste at arbejde senere (og spare og investere mere).

At arbejde senere betyder, at du kan leve mere komfortabelt under pensioneringen.

Klar til at deltage i FIRE-bevægelsen og blive økonomisk uafhængig?

Her er 11 dokumenterede strategier til at hjælpe dig med at blive økonomisk uafhængig:

Dette er et af de vigtigste trin:

Ok, hvad betyder den jargon?

Her er en oversigt til dig på almindeligt engelsk:

Indeksfonde er ikke designet til at klare sig bedre end markedet.

De er billige.

De har lav stress.

Og på lang sigt (historisk set) har de altid præsteret godt.

Selv Warren Buffett (den 5. rigeste person i verden) anbefaler at investere i indeksfonde.

Så hvordan begynder du at investere i indeksfonde?

Her er processen:

Og hvis du ikke har en investeringskonto endnu, så overvej at bruge Robinhood 👇

Det er gratis at åbne en konto hos Robinhood, og nye medlemmer får 1 gratis aktie.

Robinhood tilbyder også 100 % provisionsfri aktier, optioner og ETF-handler.

De potentielle penge, du kan tjene på en side-jagt, er ubegrænsede.

Faktisk har 54 % af amerikanerne nu en side-jag.

Hvorfor populariteten?

Fordi dit arbejde kunne lade dig gå når som helst, og du ville stå uden en indkomststrøm.

Det er derfor, det er så vigtigt at finde og opbygge en sidejagt, der kan tilføje en ekstra indkomststrøm.

Så hvordan starter du et sideløb?

Her er processen:

Hvis du sælger en tjeneste som rådgivning, kan du tjene 1.000 til 2.000 USD ekstra om måneden.

Er dette lettere sagt end gjort?

Ja. Men hvis det var nemt, ville alle gøre det.

For at være over gennemsnittet skal du gøre, hvad gennemsnittet ikke vil.

En af de vigtigste strategier er at opbygge et budget.

Tænk på et budget som en køreplan:

Du kan ikke komme fra punkt A til punkt B uden vejledning – dit kørekort.

Dit budget gør præcis det – det guider dig fra din nuværende økonomiske situation til hvor du ønsker at være.

Desværre har kun 4 ud af 10 voksne i USA et budget – hvilket er chokerende i betragtning af, at 78 % af amerikanerne lever løn til lønseddel!

Et budget bygger fundamentet for, hvordan du behandler dine indtægter og udgifter.

Så hvordan opretter du et budget?

Her er processen:

Vil du ikke selv gå igennem besværet med at oprette et budget?

Så tjek prisvindende budgetværktøjer som YNAB 👇

Jeg tror, Du har brug for et budget [aka YNAB] gør et godt stykke arbejde, når det kommer til visuelt at nedbryde dine nuværende forbrugsmønstre i forhold til hvor meget du skal bruge for at nå dine fremtidige økonomiske mål.

Den bedste del?

Nye YNAB'ere sparer mere end $600 i deres første 2 måneder – og de sparer mere end $6.000 efter deres første år.

En nødfond er afgørende for finansiel stabilitet.

Det er en likvid konto, der har kontanter svarende til 3 til 6 måneders værdi af dine leveomkostninger.

En nødfond hjælper dig i tilfælde af en nødsituation som:

Uden en nødfond bliver du måske nødt til at påtage dig højforrentet gæld for at betale disse overraskende udgifter.

Så hvor mange kontanter skal du gemme i din nødfond?

Hvis det koster dig omkring 2.000 USD om måneden at leve, bør din nødfond have følgende intervaller gemt:

Nu bør din nødopsparingsfond være likvid - hvilket betyder, at den ikke skal investeres. Det skal bare være en kontantkonto.

For at få mest muligt for pengene kan du overveje at åbne en opsparingskonto med højt afkast gennem Raisin 👇

En højafkast-opsparingskonto er det samme som en almindelig opsparingskonto i en bank (FDIC-forsikret, onlineadgang osv.).

Den eneste forskel er, at du tjener en højere rente med en opsparingskonto med højt afkast.

For eksempel er den nationale gennemsnitlige opsparingskonto rente på 0,59 %.

Højafkast-opsparingskonti på Raisin tilbyder over 5 % APY.

En nødopsparingskonto er afgørende for dit økonomiske helbred, og det bør være en af de første ting, du bør sigte efter at bygge, før du fokuserer din økonomiske indsats andetsteds.

Det er vigtigt at investere i dig selv, hvis du ønsker at blive økonomisk uafhængig.

Hvorfor?

Dit investeringsafkast er ubegrænset, når du investerer i dig selv.

Nu mener jeg ikke nødvendigvis, at gå direkte på college, gå i gæld med adskillige $10.000 og begynde at arbejde.

Hvad jeg mener med at investere i dig selv er, at der er mange værktøjer omkring – og ofte gratis – som stadig kan hjælpe dig med at komme videre i denne verden:

Udgifterne til kurset, bogen osv. vil sandsynligvis betale sig selv i fremtiden.

Husk dette:Jo mere du lærer, jo mere tjener du.

At holde trit med Joneses er en tabt kamp.

Det ordsprogede "Joneses" er familien, der:

Stop med at konkurrere og stop med at prøve at købe de dyreste varer.

Hvis du vil slå "Jones Syndrome", opret et budget .

Et budget er et millionærplanlægningsværktøj.

En vigtig lektie, som jeg har lært, er, at indkomst ikke er lig med rigdom.

Faktisk har jeg mødt et par (en advokat og hans kone), som tjener $900.000 om året, er i slutningen af 60'erne, og de bliver nødt til at arbejde resten af deres liv, fordi de kun har sparet $100.000 i løbet af deres levetid.

På den anden side har jeg set assistenter tjene $50.000 om året, som formåede at spare og investere over $200.000 på blot et par år.

For at leve et liv over gennemsnittet skal du gøre, hvad den gennemsnitlige person ikke vil.

I dette tilfælde er den gennemsnitlige tommelfingerregel at spare mellem 10 % og 20 % af indkomsten.

Hvis du ønsker at opnå økonomisk uafhængighed, bør du tilstræbe at spare mindst 50 % eller mere af din indkomst.

Faktisk, hvis din opsparingsrate er 50 %+, tyder undersøgelser på, at du er mere tilbøjelig end andre grupper til at blive økonomisk uafhængig.

Jeg sparer (og investerer) lidt over 70 % af min indkomst – og jeg føler stadig, at jeg kan gøre et bedre stykke arbejde ved at øge min opsparingsrate til 80 %.

Pointen er dette:

For at blive økonomisk uafhængig skal du øge din opsparing.

Gæld med høj rente fratager dig din frihed og gør det umuligt at opbygge rigdom.

Hvis du sidder fast med gæld, har du muligheder:

*Mens du fortsætter med at foretage minimumsbetalinger til dine andre kreditkort, hvis du har nogen.

Gældskonsolidering kan være en mulighed for dig, hvis du kæmper for at foretage betalinger til dit kreditkort, men er disciplineret nok til ikke at påtage dig mere kreditkortgæld i fremtiden.

Og den gode nyhed er, at gældskonsolideringsvirksomheder ofte giver dig lavere renter, mere gunstige vilkår og en bedre afbetalingsplan for lån end dine oprindelige debitorer.

En af de mest populære gældskonsolideringsplatforme hedder Upgrade 👇

Opgradering giver dig en fast rente og løbetid med en klar udbetalingsdato.

Dette kan udmønte sig i besparelser og samtidig eliminere overraskelserne ved høje renter, der kan ændre sig til enhver tid.

Jo hurtigere du betaler din højforrentede gæld, jo hurtigere opnår du økonomisk uafhængighed.

At blive økonomisk uafhængig betyder, at du sandsynligvis bliver nødt til at ofre nogle af din daglige luksus.

Hvis du ønsker at deltage i FIRE-bevægelsen, bør du begynde at praktisere sparsomme levevaner og overvej at skære ned på udgifter som:

FIRE førtidspension er ikke alle roser og sommerfugle.

Faktisk bliver du nødt til at trimme fedtet og sandsynligvis leve en slank livsstil.

Selvom de fleste abonnementer typisk ikke koster 100 USD, kan de små, tilbagevendende gebyrer have en betydelig indvirkning på din pengepung i slutningen af året.

Faktisk kan glemte abonnementer koste dig over 1.100 USD om året.

Den gode nyhed er, at du kan bruge tjenester som Rocket Money, som vil forhandle abonnementsomkostninger på dine vegne til en lavere pris 👇

Den eneste gang, du betaler, er, hvis Rocket Money med succes sænker dine abonnementsudgifter.

Hvis du allerede har:

…Så kan du overveje at investere i alternative investeringer .

Hvorfor?

Alternative investeringer kan give dig:

Bare husk på, at selvom alternative investeringer giver høje afkast, er de også mere risikable end dine traditionelle investeringer.

Alternative investeringer er risikable, ofte volatile, og nogle kan få dig til at låse dine penge inde i lang tid.

Det afkast, du modtager fra alternative investeringer, kan være risikoen værd.

Nedenfor er nogle eksempler på gennemprøvede og populære alternative investeringer:

Fundrise

Invester i fast ejendom for så lidt som $10

FarmTogether

Invester i landbrugsjord

Stueetagen

Spil bankens rolle ved at finansiere kortfristede lån

Masterworks

Invester i malerier til mange millioner dollar

Kraken

Invester i mere end 30 kryptovalutaer

Det er rigtigt, at du kan tjene meget flere penge ved at investere i alternative aktiver frem for investering på aktiemarkedet .

Bare husk, at et højt afkast normalt også betyder, at der er en masse risiko involveret.

Hvis du er okay med at tage mere risiko, så kan alternative investeringer være det rigtige næste skridt for dig.

Når du skal til en klipning, forventer du, at din frisør bruger professionelt værktøj, ikke?

Du forventer ikke, at din frisør bruger plastiksaks til at klippe dit hår.

Det samme gælder for at opnå økonomisk uafhængighed.

De rigtige finansielle værktøjer kan skabe eller ødelægge din økonomiske fremtid.

Pointen er denne:

Du kan ikke forvente at blive økonomisk uafhængig, hvis du bruger de forkerte værktøjer.

Målet med økonomisk uafhængighed er at have kontrol over din økonomi og ikke leve løn til lønseddel.

Du lever livet på dine egne præmisser, du bekymrer dig ikke om penge, og du undslap det velkendte 9 til 5 rotteræs.

Økonomisk uafhængighed er, når du har penge nok til at betale grundlæggende leveomkostninger resten af dit liv.

Den nylige COVID-19-pandemi og den store recession i 2008 burde have været blændende eksempler på, hvorfor du ikke bør lægge alle dine indkomstæg i én kurv (også kaldet dit job).

Virksomheder vil hensynsløst holde øje med deres bundlinje - og hvis det betyder, at de skal lade dig gå for at spare penge, så er der en stor chance for, at du er væk, før du ved af det.

Det er derfor, du skylder dig selv at opbygge passive indkomststrømme i dag for at sikre din fremtidige indkomst.

Der er flere skridt, du kan tage i dag for at opnå økonomisk uafhængighed og slutte dig til FIRE-bevægelsen på kun 5 år:

At slutte sig til FIRE førtidspensioneringsbevægelsen og opnå økonomisk uafhængighed om 5 år vil kræve meget af hårdt arbejde.

Rejsen bliver ikke let, og der vil være tidspunkter, hvor du får lyst til at kaste håndklædet i ringen og gå væk fra en så sparsom livsstil.

Hold fokus på dit langsigtede mål, og du vil se resultaterne hurtigt nok.

Det vil ikke være let at opnå økonomisk uafhængighed som 18-årig, men det kan lade sig gøre, hvis du følger nogle af de trin, der er beskrevet nedenfor:

Det er ikke let at opnå økonomisk uafhængighed som 18-årig, og du bliver nødt til at ofre meget for at komme dertil - og du vil sikkert blive hånet eller gjort til grin af dine jævnaldrende.

Bare husk, at hvis du tager de nødvendige skridt i dag, vil du leve dit drømmeliv i morgen - og at deltage i FIRE-bevægelsen er måske ikke for langt uden for din rækkevidde.

Økonomisk uafhængighed betyder, at du ofrer en lille smule i dag, så du kan leve frit i morgen.

Opnåelse af økonomisk uafhængighed kræver:

Du bliver sandsynligvis nødt til at give afkald på flere luksus - som at købe designertøj, tage på dyre ferier eller købe luksusbiler.

Men når du først har opnået økonomisk uafhængighed, behøver du ikke længere:

Hvis du er økonomisk fri og at leve et liv uden pengebekymringer lyder som det ideelle liv for dig, så vil du vide, at det offer, du yder i dag, vil være det værd.

Hvor er DU på rejsen mod økonomisk uafhængighed?

Overvej dine muligheder.

Start i dag.

Din bankkonto vil takke mig senere.