Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

Det er ingen hemmelighed, at økonomien gennemgår nogle alvorlige op- og nedture i øjeblikket.

Faktisk kan du se, at:

Og du føler måske en følelse af usikkerhed i luften.

Så hvis du er bekymret for den næste recession og ønsker at lære, hvordan du bedst forbereder dig på den, så er du kommet til det rigtige sted.

Lad os komme i gang.

En recession er en midlertidig periode med tilbagegang på aktiemarkederne og økonomien, der kan vare i måneder eller år.

Yderligere indikatorer, der kunne tyde på, at du er i en recession omfatter:

Derfor kan en recession alvorligt påvirke din privatøkonomi.

Derfor er det vigtigt at forberede sig på en recession i dag.

Ifølge National Bureau of Economic Research varer en recession typisk omkring 11 måneder.

Men recessioner er ikke lavet på samme måde.

Recessioner kan være:

Her er, hvad du vil se under en recession:

Grundlæggende tager økonomien et dyk, når du er i en recession.

Den nederste linje:

Når økonomien kommer sig, vil recessionens negative tendenser også begynde at komme sig. Du skal bare fokusere på langsigtet.

Her er 7 gennemprøvede strategier til, hvordan man forbereder sig på en recession.

Brug af disse strategier vil give dig den bedste chance for økonomisk at overleve den økonomiske storm.

Er du klar? Lad os dykke ned.

Har du nogensinde hørt om ordsproget:

"Læg aldrig alle dine æg i samme kurv?"

Forestil dig dette:

Afhængig af 1 indkomststrøm under en lavkonjunktur... og derefter se virkeligheden i øjnene med at blive sluppet fra dit job.

Uden indkomst vil det være ret svært at betale for dine almindelige leveomkostninger.

For ikke at nævne vanskeligheden ved at finde et job i hårde økonomiske tider.

Du løber den største risiko, når du stoler på én indkomststrøm.

Hvis du ønsker trin-for-trin vejledning i at oprette flere indkomststrømme, kan du overveje at tilmelde dig Indkomstmultiplikatorkurset .

På dette kursus vil jeg vise dig min gennemprøvede 4-trins proces for at hjælpe dig med at opbygge flere indkomststrømme, der kan tjene dig over 10.000 USD om måneden.

Du kan tjene de store penge, hvis du bliver ved med at investere i nedetiderne.

Tænk på at købe aktier som at købe tøj:

Chancerne er, at du sandsynligvis vil købe tøj på udsalg.

Det samme koncept gælder for aktier.

Aktier er billige at købe i en recession.

Lad mig forklare.

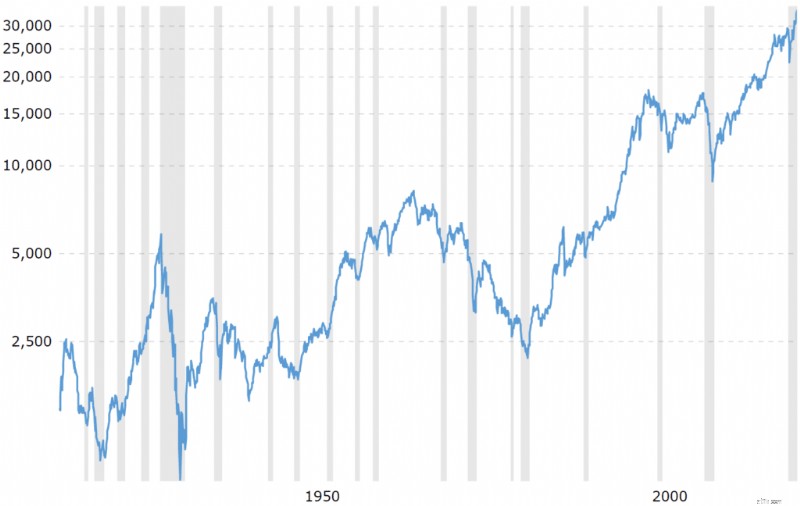

De skraverede, grå områder i grafen indikerer en recession.

Tag nu et kig på, hvad der følger efter en recession – en aktiemarkedsstigning.

Faktisk genererer aktiemarkedets præstation efter en recession i gennemsnit et 339 % afkast over en 6,6. års periode.

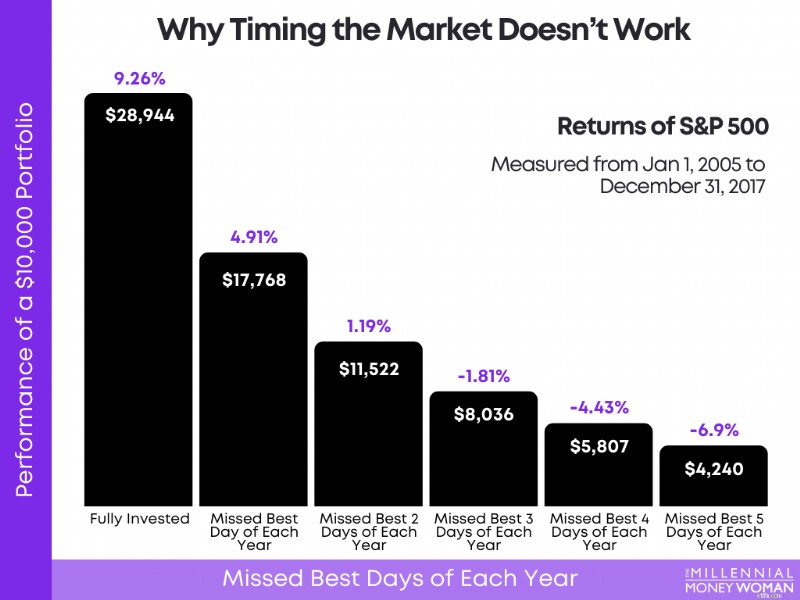

Du kan ikke vinde, hvis du forsøger at time markedet (f.eks. at komme ud af markedet, før det går ned, og købe på markedets laveste niveauer).

Tag et kig på diagrammet nedenfor for at se, hvorfor timing af markedet ikke virker:

Som du kan se, hvis du var blevet investeret, ville du ved udgangen af disse 13 år have opnået et gennemsnitligt årligt afkast på 9,26 % i forhold til, hvis du lige gik glip af de 2 bedste dage af hvert år på markedet, ville dit afkast kun have været 1,19%.

Yikes.

Så hvordan undgår du at time markedet?

Ved at holde fast i din gennemsnitsstrategi for dollaromkostninger (DCA).

Hvis du vil forberede dig på en recession, skal du holde dig til dit budget.

Her er en simpel formel til at holde sig til dit budget:

Udgifter

Med andre ord skal dine udgifter være mindre end din indkomst.

At holde sig til dit budget – og ikke bruge mere, end du tjener – vil være SUPER nyttigt, især når en recession truer i horisonten.

Ved at holde dig til et budget kan du frigøre mange af dine penge til:

Hvis du er klar til at starte et budget, kan du overveje at bruge den bedst bedømte budgetapp, YNAB 👇

Her er et par af mine foretrukne YNAB-funktioner:

YNABere sparer typisk omkring $6.000 i gennemsnit inden for det første år.

Og du kan også få en gratis 34-dages prøveperiode for at se, hvad YNAB handler om, og om appen passer til din stil.

Hvis du har brug for hjælp til at få dit budget under kontrol, er denne app bestemt værd at tjekke ud.

Anbefalet læsning:YNAB-anmeldelse

Ud over at holde sig til dit budget, er det også vigtigt at undgå at tillade livsstilskryb.

Livsstilskryb opstår, når du bruger flere penge, mens du tjener flere penge.

Da chancerne for, at din indkomst bliver skåret ned er større under en recession, vil du gerne sikre dig, at du kan leve uden visse udgifter.

Derfor er det vigtigt at lære, hvordan man kan reducere omkostningerne, før en recession rammer.

Her er nogle nemme måder at reducere omkostningerne hurtigt:

Pas på små udgifter.

En lille lækage kan sænke et stort skib.

Hvis du har brug for hjælp til at reducere dine forsyningsselskabers betalinger, så vil du måske tjekke Rocket Money 👇

Rocket Money kan reducere følgende omkostninger for dig:

Den eneste gang, du betaler, er, når Rocket Money med succes forhandler (og sænker) dine regninger for dig.

Før du overhovedet tænker på at investere, skal du først overveje, hvor mange penge du har sparet op.

Prof tip: For at have en "god" nødopsparing skal du have sparet op for 3 til 6 måneders leveomkostninger.

Så hvis du bruger omkring 3.000 USD om måneden på grundlæggende leveomkostninger, inklusive:

Så skal din nødopsparingsfond have mellem $9.000 til $18.000 opsparet kontant til nødsituationer.

"Den gennemsnitlige varighed af ledigheden var 7,7 uger i maj 2020."

Da chancerne for at blive arbejdsløs under en recession er langt højere (og kan tage meget længere tid end de gennemsnitlige 7,7 uger)...

Du vil måske sikre dig, at du har penge nok til at holde dig i en "tørre periode" eller ingen indkomstperiode.

Nu er 3 til 6 måneders leveomkostninger en masse kontanter.

Jeg har et trick til at optimere dine gemte penge for at tjene lidt ekstra.

Prof tip: Hvis du ønsker at tjene passiv indkomst med din nødfond...

Med de nuværende rentesatser kan du få over 5 % APY.

En sats på 5 % på 10.000 USD i kontanter ville give dig 500 USD.

For at gøre absolut INTET.

Gæld kan være en tung byrde under en recession, hvor frygt for arbejdsløshed og ingen indkomst kan være i luften.

Hvis du har højforrentet gæld, er det nu, du skal komme ud af gælden ASAP.

Nedenfor er nogle eksempler på højforrentet gæld:

Prof tip: Begynd at betale gæld med renter på 10 % eller mere så hurtigt som muligt.

Hvis du mener det seriøst med at forberede dig på en recession, så begynd at opbygge dit travlhed så hurtigt som muligt.

Hvorfor?

Så du kan opbygge ekstra indkomst, før økonomien vender sidelæns.

Her er et par sideløb og deres månedlige indkomstpotentiale:

Husk nu, at du sandsynligvis ikke vil se tallene engang tæt på tallene ovenfor inden for det 1., 2. eller sandsynligvis endda 3. år, hvor du forfølger din sidepresseri.

Men hvis du er konsekvent, engageret og holder fast i din plan, er der stor sandsynlighed for, at du vil lykkes.

Livet bliver lettere, når du tjener flere penge.

Dette kursus viser dig, hvordan du starter et sideløb, der kan tjene dine 9 til 5.

En af de bedste måder at forberede sig på en recession på er, hvis du og din partner lever under dine evner ved at:

At leve af kun 1 indkomststrøm kan hjælpe dig med følgende:

Denne tommelfingerregel virker kun, hvis du bor sammen med din partner, og I begge tjener indkomst.

Den nederste linje:

Hvis du øver dig i at leve af kun 1 indkomststrøm, når tiderne er gode, bliver det meget nemt for dig og din partner at leve af 1 indkomststrøm, hvis (i værste fald) 1 af jer skulle miste dit arbejde under en recession.

Et af de vigtigste resultater af en recession er høj arbejdsløshed.

Og selvom du måske er helt knust over, at du blev sluppet fra dit job, kan du faktisk bruge den mulighed til at investere i dig selv.

Det forudsætter selvfølgelig, at du har:

Faktisk kan du positionere dig selv til at være en yderst eftertragtet medarbejder, hvis du fortsætter med at udvikle dit:

Husk, at når du tilføjer værdi til arbejdsmarkedet gennem et forbedret kvalifikationssæt eller kvalifikationer, vil penge typisk følge med.

Nedenfor er nogle ting, du kan gøre for at optimere din formue før en recession.

Disse trin omfatter:

Og husk, at når du bevæger dig ind i en recession, er en god pengestrategi at købe indeksfonde (f.eks.) når de er "på udsalg", eller når deres priser er væsentligt lavere.

Hvis du allerede er i en recession, så er der flere trin, du kan tage for at maksimere dit økonomiske billede.

Nedenfor er nogle trin, du kan tage, når du er i en recession:

Nøglen er at fastholde en langsigtet vision – en recession er midlertidig (baseret på historiske data), og chancerne er, at økonomien vil komme sig endnu stærkere end før recessionen.

Du kan overleve en recession, hvis du forbereder dig ordentligt på forhånd.

Nogle trin, du kan tage, omfatter:

Her er det vigtige: Sælg ikke dine investeringer af frygt, når markederne er nede.

Husk, at det, der går ned, skal komme op (og omvendt også).

Selvom ingen af os har en krystalkugle til at forudsige fremtiden, er det så vigtigt at have en spilleplan klar, før en recession rent faktisk sker.

Der er ingen grund til at bekymre sig om en recession, hvis du har taget ovenstående trin.

Fokuser i stedet på ting for at trives, mens aktiemarkederne falder:

Én ting du skal huske på er dette: Recessioner er midlertidige.

At forberede sig på en recession i dag vil hjælpe dig med at holde dig igennem stormen i morgen.

Din bankkonto vil takke dig senere.