Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

Achieving financial freedom isn’t easy.

Det er en proces, der kræver disciplin, tålmodighed og viljen til at forpligte sig.

Men processen er nemmere, når du følger gennemprøvede trin.

Og det er præcis, hvad du finder i denne artikel.

Lad os dykke ned.

Økonomisk frihed er at leve dit liv på dine egne præmisser. Det er, når du har total kontrol over din økonomi, fordi du ikke bekymrer dig om, hvordan du betaler dine regninger, og du ikke føler gældsbyrden.

Det tager tid, og det er ikke en lineær vej - du vil have bump på vejen - men det er bestemt det værd, når du først opnår økonomisk frihed.

Jeg har brugt de 11 trin personligt til at opnå økonomisk frihed og leve det liv, jeg ønsker.

Lad os sammen gennemgå trinene nedenfor.

Det allerførste skridt til at opnå økonomisk frihed er at forstå, hvor du er i øjeblikket i forhold til, hvor du ønsker at være.

Jeg oplever, at mange mennesker bare dykker direkte ind i budgettering og betaler gæld osv. uden selv at kende deres nuværende økonomiske situation!

Da jeg startede min vej til økonomisk frihed, sørgede jeg for, at jeg vidste følgende:

At forstå mit nuværende økonomiske billede hjalp mig med at tegne en bedre køreplan for at forstå, hvad jeg skulle gøre for at komme fra punkt A (hvor jeg var) til punkt B (økonomisk frihed).

Dette er det trin, hvor du vil:

Dette gøres bedst ved at udarbejde en nettoværdiopgørelse – og du kan downloade min gratis printbare skabelon for nettoværdi nedenfor.

GRATIS RESSOURCE

Net Worth-skabelon

Denne skabelon til nettoværdi hjælper dig med at finde ud af, hvor meget du ejer/skylder.

Sørg for, at du er ærlig over for dig selv, når du indtaster dine oplysninger i skabelonen med nettoværdi.

Husk at inkludere penge, du skylder venner, familiemedlemmer osv.

Ignorance is not bliss in this case.

Forstå din nuværende økonomiske situation nu, så du kan foretage ændringer til i morgen.

Hvis du begynder at bekymre dig om penge – tag venligst et par dybe indåndinger. You’re not the only one. Tro mig.

Faktisk har den gennemsnitlige amerikaner en forbrugsgæld på $92.727!

Det værste du kan gøre er at ignorere dit gældsniveau.

Nu hvor du har fastslået, hvor meget du skylder, er det tid til at overveje, hvor meget du ejer (også dine aktiver, såsom dine opsparingskonti, dine 401k-planer osv.).

Hold disse tal i tankerne – dine forpligtelser og dine aktiver – når du begynder at arbejde gennem de næste trin for at opnå økonomisk frihed.

Nu hvor du har en idé om din nuværende økonomiske situation, er det tid til at finde ud af, hvad du ønsker.

Det eneste, der står mellem dig og dit mål, er den falske historie, du bliver ved med at fortælle dig selv om, hvorfor du ikke kan nå det.

Her er nogle spørgsmål, du måske vil stille dig selv:

At skrive dine mål ned er en meget effektiv måde at gøre dine fremtidsdrømme til virkelighed.

Blæk falmer aldrig.

Statistisk set stiger dine chancer for at nå dine mål med 42%.

Her er, hvad jeg gjorde, da jeg startede min rejse mod økonomisk frihed: Jeg indså, at jeg er en visuel person, der trives med at "se" mål.

I maj 2020, da jeg startede The Millennial Money Woman, købte jeg 2 massive whiteboards og farverige tuscher og begyndte at bygge det, jeg kaldte mine "Vision Boards".

My Vision Boards had:

Jeg sørgede for, at jeg placerede mine Vision Boards et sted, som jeg kunne se dag ud, dag ind. I mit tilfælde var det mit kontor.

Hver morgen, eftermiddag og aften kunne jeg se mine mål, og i omkring 12 til 14 timer om dagen.

Mine mål mindede mig altid om, hvorfor jeg gjorde, hvad jeg gjorde.

At sige "Jeg vil drive en succesrig blog" motiverer mig ikke rigtig... overhovedet.

Men når jeg siger, at "jeg vil køre en succesrig blog i maj 2022 og tjene mindst 10.000 USD om måneden, så jeg kan trække mig tilbage med min familie og leve på en passiv indkomststrøm", føler jeg mig SÅ meget mere motiveret til at nå mine mål.

Jo mere specifik du er, jo mere sandsynligt vil du nå dine mål.

At høre ordene "Jeg vil" er så meget mere kraftfuldt.

Og selvom du måske ikke når alle dine mål inden for de første par måneder, bør du fejre de små sejre med hvert mål, du har opnået.

Vær vedholdende, vis modvilje, og mist aldrig det brændende ønske om at vinde.

Sandsynligvis et af de vigtigste trin, når det kommer til økonomisk frihed, er budgettering og sporing af dit forbrug.

En af mine yndlingsbudgetapps er YNAB, også kaldet You Need a Budget 👇

YNAB er en app, som du kan downloade på både din computer og din telefon, som synkroniserer med dine bankkonti.

Nedenfor er nogle ting, som YNAB kan hjælpe dig med:

Grunden til, at jeg er fan af YNAB, er, at for dem af jer, der kæmper med at holde sig til et budget - vil YNAB gøre arbejdet for dig.

Det er en app, der er 100 % dedikeret til budgettering .

Derudover får du en 34-dages gratis prøveperiode, så du kan udforske appens funktioner og afgøre, om den passer godt til dig.

Nedenfor er nogle tommelfingerregler for budgettering, som jeg synes, alle bør kende og begynde at implementere i dag:

Månedlig boliggæld

<28 % brutto månedlig indkomst

Brutto

Samlet månedlig forbrugsgæld

<20 % af den månedlige nettoindkomst

Net

Samlede månedlige gældsbetalinger

<36 % af brutto månedlig indkomst

Brutto

Pensionering og opsparing

> 10 % af brutto månedlig indkomst

Brutto

Og hvis du opdager, at du bruger for meget på 1 område, er det helt i orden – det er derfor, disse simpelthen kaldes budgettering tommelfingerregler .

Tricket er at være fleksibel i dine forbrugsvaner.

Så hvis du finder ud af, at du bruger for meget i 1 kategori, skal du bare ringe tilbage til dit forbrug i en anden kategori - og det er her, jeg finder YNAB kan hjælpe dig med hensyn til forbrugsfleksibilitet.

Nu hvor du har nogle budgeteringsværktøjer i dit værktøjssæt til at frigøre økonomisk frihed, er næste skridt at tjekke den gæld, du skylder, tilbage fra din nettoformueøvelse.

Først skal du bestemme, hvilke typer gæld du har .

Typisk er der 2 hovedtyper af gæld:

Nedenfor er en oversigt over forskellen.

Gæld bruges til at købe afskrivende aktiver med høje renter

Gæld bruges til at købe potentielt værdifulde aktiver

For det andet, afgør, om sneboldmetoden eller lavinemetoden fungerer bedst for dig.

At komme ud af gælden har at gøre med 2 populære metoder:

Nedenfor er en hurtig oversigt over de 2 metoder:

Betal den laveste saldo først

Betal den højeste rente først

Husk på, at både sneboldmetoden og lavinemetoden fungerer bedst til dårlige gældsscenarier.

Hvis du bærer smart gæld (jeg har f.eks. et realkreditlån, og jeg foretager kun minimumsbetalinger, da jeg ved, at mine penge går ind i et voksende aktiv ), så er chancerne for, at du vil være i orden med at fortsætte med at foretage minimumsbetalinger.

Hvis vi taler rene tal, så giver lavinemetoden ofte mere økonomisk mening, fordi du betaler den højeste rente først og sparer dig flere penge.

Mit forslag er at gøre afdrag på din gæld til en prioritet.

Da jeg betalte af på den kreditkortgæld, som jeg fik under college, satte jeg mig som mål at betale 3 til 4 gange mere end den mindste månedlige betaling, hvilket hjalp mig med hurtigt at fremskynde nedbetalingen af min gæld.

En nem – og ofte overkommelig – måde at betale din eksisterende "dårlige gæld" på er at overveje at konsolidere dine lån med Upgrade 👇

Opgradering giver dig en fast rente og løbetid med en klar udbetalingsdato.

Dette kan udmønte sig i besparelser og samtidig eliminere overraskelserne ved høje renter, der kan ændre sig til enhver tid.

Selvom gældskonsolidering måske ikke er for alle, er det bestemt en levedygtig mulighed for at skære ned på stress, udgifter og bekymringer.

Især da pandemien fik millioner til at miste deres job, er det sidste du ønsker at blive oppe hele natten og bekymre dig om, hvorvidt du kan opfylde næste måneds regninger, fordi du har mistet dit job.

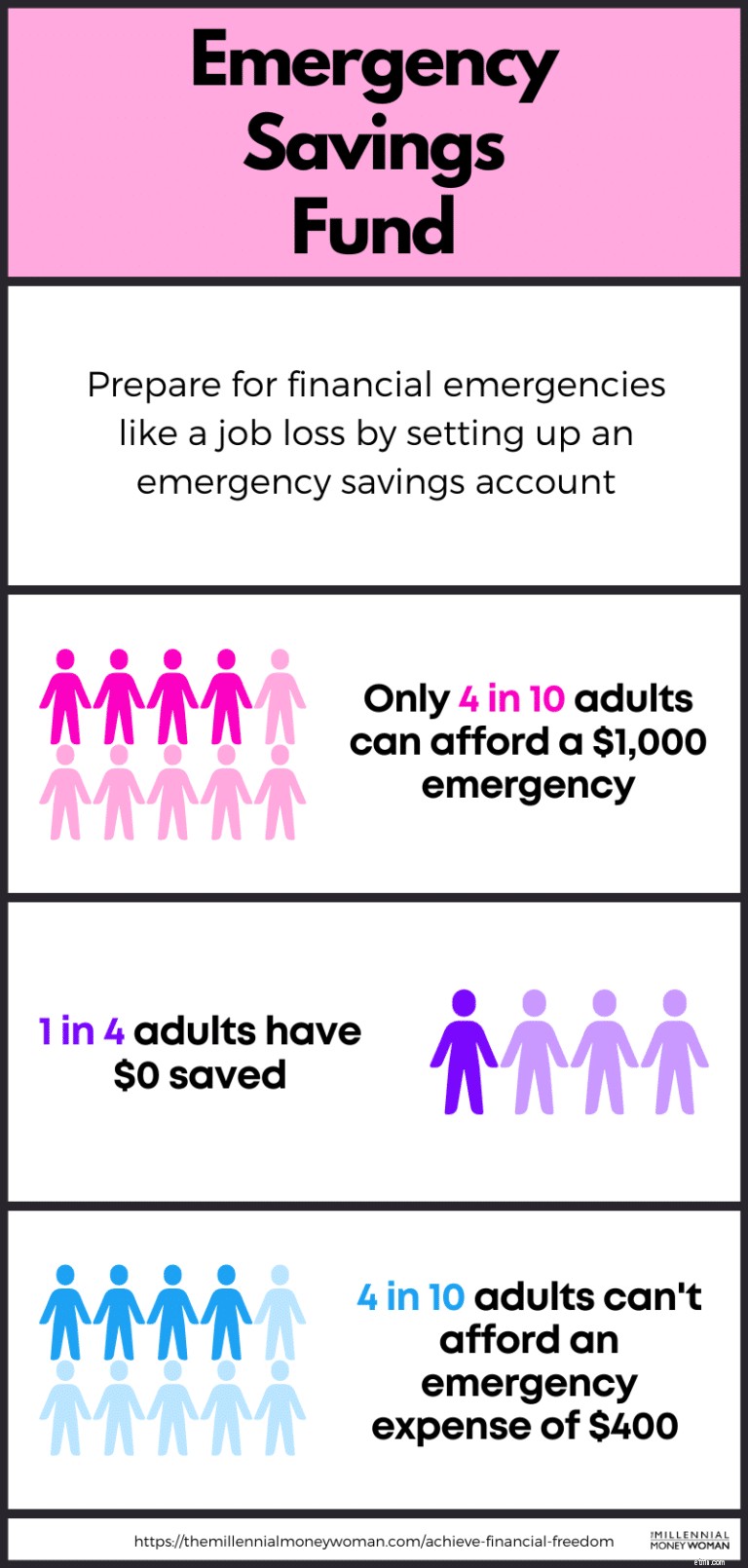

En gennemprøvet metode til at hjælpe dig med at forberede dig på enhver form for nødsituation – og komme et skridt tættere på økonomisk frihed – er at bygge en nødopsparingsfond.

Du vil gerne spare mellem 3 og 6 måneder af dine leveomkostninger kontant i en nødopsparingsfond.

Det betyder, at hvis det tager dig $2.000 at leve hver måned, så skal du sørge for at have mellem $6.000 (3 måneders leveomkostninger) og $12.000 (6 måneders leveomkostninger) opsparet kontant på din nødopsparingskonto.

Og hvad hvis du skal betale for en uventet nødsituation, og din nødopsparingskontos saldo falder?

Gør det til en prioritet at genopbygge din nødopsparingsfond til det, den oprindeligt var.

Et trick, der kan hjælpe dig med at tjene lidt flere penge på din nødopsparingsfond, er ved at gemme dine penge på en højafkast-opsparingskonto.

Ja, det betyder, at du fysisk skal søge efter og åbne en ny højafkast-opsparingskonto.

Men det er ret nemt og problemfrit at sætte en op.

I betragtning af det nuværende rentemiljø kan det være en god idé at oprette en nødopsparingskonto gennem Raisin .

De fleste vil sige, at de skal investere omkring 10 % af din brutto (din samlede) indkomst.

Grunden til, at jeg foreslår, at du satser på at spare omkring 20 % eller mere af din bruttoindkomst, er, at hvis du vil søge økonomisk frihed, skal du øge dit spil.

"Hvis du vil være over gennemsnittet, så skal du gøre, hvad den gennemsnitlige person ikke vil."

For at være ærlig sparer den gennemsnitlige amerikaner mindre end 5 % om året.

Hvis dit mål er at nå økonomisk frihed, skal du gøre meget mere end den gennemsnitlige amerikaner.

Her er min personlige bruttoopsparing:70 %

Det betyder, at jeg sparer (og investerer) 70 % af min årlige indkomst.

Jo mere du sparer i dag, jo mindre skal du arbejde i morgen.

Det er derfor, jeg er en ivrig investor – og alligevel føler jeg ikke, at jeg ofrer hele mit liv på dette tidspunkt – jeg har det stadig sjovt, jeg lever bare på et budget.

For dem af jer, der ikke er begyndt at investere endnu, vil jeg foreslå, at du tjekker Acorns 👇

Acorns er en af de bedre – hvis ikke den bedste – investeringsapp til begyndere og investorer, der ønsker lidt vejledning, når det kommer til at vælge deres investeringer.

Nedenfor er nogle Acorns-funktioner:

Acorns

AcornsBedst til

Begyndere investorer

Minimum for at åbne konto

$0

Minimum at investere

5 USD

Gebyrer

$1 til $5 pr. måned

Husk, at du ikke behøver $100 eller endda $1.000 for at begynde at investere.

Med Egern , kan du starte med blot et par $1.

Og den vigtigste del af investering er lige at starte.

Der kan være blandede meninger om opbygning af kredit, da nogle mennesker er helt uenige i at have et kreditkort i første omgang, mens andre er åbne over for kreditkort.

Hør mig: Hvis du planlægger at købe en bil, et hjem eller planlægger at optage et lån til din virksomhed i fremtiden, er det meget sandsynligt, at du skal opbygge din kredit.

Desværre er kredit (som ofte bygges gennem kreditkort) et nødvendigt onde i denne verden.

Faktisk hjælper det at have en god kredit ofte dig med at nå dit mål om økonomisk frihed hurtigere, da god kredit vil hjælpe med at åbne nogle døre for dig.

Her er grunden til, at du muligvis har brug for en god kreditvurdering:

Som du kan se, er der mange grunde til, at du måske ønsker at forbedre din kredit .

Selv hvis jeg havde opnået økonomisk frihed og havde alle pengene i verden, ville en ting, jeg ville fortsætte med at investere i, være min viden og min uddannelse.

"Det højeste investeringsafkast er, når du investerer i dig selv."

Det er sandt, dit investeringsafkast (ROI) vil betale dig 1.000 gange tilbage, når du investerer i dig selv og din videnbase.

Der er en grund til, at de, der bedre forstår personlig økonomi ofte ikke står over for økonomiske problemer.

Så jeg opfordrer dig indtrængende til at bruge 30 minutter på din dag til at øve dig i den sunde vane med at læse – især at læse om emner om privatøkonomi .

Jeg siger ikke, at du skal studere for at blive den næste Wall Street-hedgefond-investor.

Men jeg siger, at du skal begynde at lære mere om penge.

Nogle personlige økonomiemner, du måske ønsker at studere, omfatter:

Du kan finde mange gratis e-bøger, blogs (som denne), videoer på YouTube og podcasts for at hjælpe med at nedbryde de tilsyneladende komplekse økonomiske emner for dig.

Jeg vil også foreslå, at du undersøger tankegangen.

Husk, når du ændrer din mentalitet, ændrer du din virkelighed.

Når du bruger mindre, end du tjener, vil du have penge tilbage i slutningen af måneden... hvilket betyder, at du vil være et skridt tættere på økonomisk frihed.

Alligevel følger ikke alle denne regel.

Hvorfor?

Fordi vi ikke er Spock (følelsesløse). Vi er kun mennesker - og det meste af tiden er vi drevet af vores følelser.

Og følelser får os til at gøre impulsive ting, som at købe ting, som vi ikke behøver for at imponere folk, der er ligeglade med os.

Der er en grund til, at velhavende mennesker lever sparsommeligt – de bruger mindre, end de tjener.

Alt tilovers sparer de og investerer. Det er sådan, de bygger deres rigdom.

Begynd at tænke kritisk og spørg dig selv, mens du bruger penge.

Det bedste eksempel på at leve under dine evner er sandsynligvis Warren Buffett .

Warren er den 6. rigeste mand i verden til en værdi af 102,5 milliarder dollars (pr. april 2021) og bor i et 5-værelses hjem, han købte for 31.500 dollars tilbage i 1958!

Hvis han kan gøre det, kan du også.

Ja, det er vigtigt at arbejde hårdt og bygge din fremtid, så du kan opnå økonomisk frihed.

Men du kan ikke ofre både dit mentale og fysiske helbred i processen.

Du kan ikke nyde din rigdom, hvis du har et dårligt helbred.

Hvis du arbejder i et 9 til 5 job, så sørg for at holde dine feriedage.

Jeg plejede også at tage mentale orlovsdage for at være sikker på, at jeg fokuserede og kom på ny.

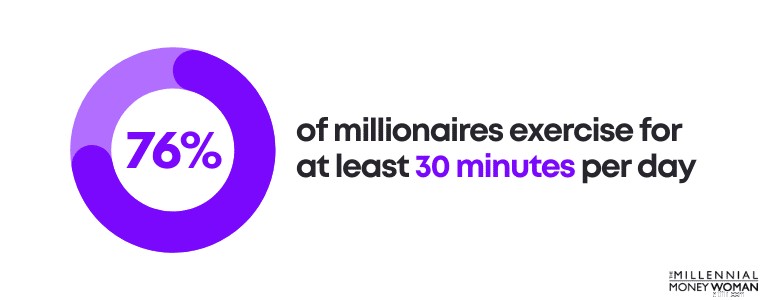

Det er også vigtigt at træne regelmæssigt hver dag.

Faktisk træner 76 % af millionærerne i mindst 30 minutter om dagen.

Jeg er ikke en stor fan af motion.

Så jeg har lavet "tricks" for at hjælpe mig med at komme i gang med at træne.

For eksempel: Lægger mit træningstøj ud ved siden af min seng aftenen før.

Jeg har bogstaveligt talt alt klar, lige fra mine løbesko til vandflasken.

Min første alarm starter kl. 4, og jeg er ude af sengen kl. 4:30, klar til at starte dagen.

Hvad hvis du ikke bruger ekstra penge – på noget ?

Hvad hvis du er meget sparsommelig med dine forbrugsvaner?

Og du stadig finde på at skrabe skillingerne sammen bare for at klare dig.

Hvad gør du så?

Dette er det punkt, hvor du skal begynde at spørge dig selv om dit nuværende job, din nuværende indkomst, og hvordan du planlægger at opnå økonomisk frihed.

For efter hvad jeg hører, tjener du sandsynligvis ikke penge nok.

Løsningen ville være at øge din indkomst .

Du kan øge din indkomst på flere måder:

Disse muligheder er alle levedygtige – og de vil alle hjælpe dig med at opbygge flere indkomststrømme.

De vigtigste ting omfatter:

Byg den ekstra indtægtskilde, og du vil se - det vil betale sig.

Anbefalet læsning:Bedste ideer til passiv indkomst

Her er 11 trin, du kan tage for at opnå økonomisk frihed:

Der er ikke noget magisk tal for økonomisk frihed, fordi det kommer ned til, hvor meget du bruger om året på leveomkostninger.

Det er sikkert at antage, at du kan trække en 4% årlig rente fra dine investeringer.

Så hvis du kan leve for 40.000 USD før skat, kan dit "nummer" være 1.000.000 USD.

Det kommer dog ned på, hvordan du forestiller dig dit fremtidige forbrug – og om du er okay med at leve beskedent (til omkring 40.000 $ om året), eller om du vil nyde at bruge penge, hvilket ville betyde, at dit "antal" sandsynligvis skulle stige.

Økonomisk frihed er befriende, fordi det er, når du indser, at du kan stole på dig selv for at leve i denne verden – du behøver ikke andre til at hjælpe dig med at overleve.

Økonomisk frihed betyder, at du kan leve livet på dine egne præmisser, uden betingelser.

Økonomisk frihed er uden tvivl det højeste niveau af frihed.

Selvom du måske ikke når økonomisk frihed om præcis 5 år, er der nogle trin, du kan tage i dag for at øge din sandsynlighed for at komme til økonomisk frihed om 5 år.

Disse trin omfatter betaling af højforrentet gæld, opbygning af en nødopsparingsfond, nedsættelse af dine månedlige udgifter og investering i aktiemarkedet.

Selvom mine 11 trin til at hjælpe dig med at opnå økonomisk frihed nok ikke får dine pengeproblemer til at forsvinde, vil de hjælpe dig med at danne sunde økonomiske vaner, som du kan bruge til at bygge den fremtid, du ønsker.

Første gang jeg begyndte at følge vejen til økonomisk frihed, var jeg lige ude af college og startede mit første job i erhvervslivets Amerika.

Da jeg indså, at jeg ikke var fri – min indkomst var bundet til min arbejdsgiver – vidste jeg, at jeg var nødt til at tage skridt til at bygge min vej mod frihed. Og det gjorde jeg.

Tro mig, processen tager tid, og den kan til tider være lidt nedslående.

Derfor er det vigtigt at tænke tilbage på dine oprindelige mål - grunden til, at du faktisk ønsker at opnå økonomisk frihed.

Når du følger – og holder dig til – trinene i denne artikel, begynder du at bevæge dig et skridt tættere på dit ultimative mål om økonomisk frihed.

Dine bankkonti vil takke mig senere.