Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

Investering har magten til at ændre dit liv.

Men de fleste mennesker ved ikke, hvor de skal investere deres penge.

Så hvis du vil vide, hvordan du investerer 1000 dollars effektivt, vil denne artikel hjælpe dig med at gøre netop det.

Lad os dykke ned.

Det vigtigste trick til at optimere dine $1000 er at have en spilleplan klar.

Som Benjamin Franklin engang sagde:

"Ved at undlade at forberede dig, forbereder du dig på at fejle."

Så her er 3 ting, du skal forberede dig, før du investerer:

Du vil høre mig sige dette mange gange:

Foretag altid din research.

Selvom du er 100 % sikker på, at du vil investere, så sørg for at lave din research først.

Din risikotolerance er mængden af risiko, du er villig til at tage til gengæld for at tjene et højere afkast.

For eksempel kan nogle mennesker tage større risiko for et højere afkast.

Andre kan tage lavere risiko for et lavere, mere garanteret afkast.

Nedenfor er nogle retningslinjer, der hjælper dig med at finde din risikotolerance:

Du er ung

Du er ved at gå på pension

Du har en stabil indkomst og job

Din indkomst er ikke garanteret

Du er sund

Du bruger meget på lægeregninger

Du har ikke højforrentet gæld

Du har højforrentet gæld

Du har andre indtægtskilder

Du er den primære forsørger

Du har investeringer og kontanter

Du har ikke sparet penge

Hvad er din score?

Tilføj det samlede beløb fra hver side for at hjælpe dig med at beslutte, hvornår du skal øge eller mindske din risiko.

Her er et par mål, du skal nå, før du begynder at investere:

Har du nået disse mål?

Hvis du ikke har gjort det endnu, så start med at bygge en nødfond eller betale gæld først.

Her er de 20 bedste måder at investere $1000 på, som du alle kan bruge i dag til at opbygge rigdom.

Lad os komme i gang!

Hvis du vil tjene passiv indkomst, skal du investere i indkomstproducerende aktiver.

Og lejeboliger er et af de bedste aktiver til at producere passiv indkomst.

Hvorfor?

For med lejeboliger tjener du penge på 1 af 2 måder:

Den bedste del?

Lejeindtægter er typisk en meget stabil indtægtskilde – selv under en recession.

Og mens de fleste ejendomsinvesteringer vil kræve, at du betaler 1.000 USD på forhånd...

Og det er helt gratis at tilmelde sig!

Selv Jeff Bezos (den rigeste person i verden) investerer i Arrived.

Men husk, fast ejendom er illikvid og en langsigtet investering.

Så hvis du vil opbygge rigdom over tid, er fast ejendom måske noget for dig.

De fleste millionærer investerer i aktier.

Hvorfor?

Fordi aktier historisk er steget i værdi.

Her er for eksempel Nvidias historiske præstation:

Som du kan se, er aktier typisk en god investering, hvis du holder på dem i det lange løb.

Derfor er det afgørende at bevare en langsigtet tankegang, når du investerer.

Men hvordan ved du, hvilke aktier du skal investere i?

Nå, vi har ikke en krystalkugle.

Så ingen ved, hvornår den næste aktie vil gå op eller ned.

Vi har dog den næstbedste ting:

Seeking Alpha er mit bedste værktøj til aktiemarkedsnyheder og -data.

Og lige nu har de et særligt tilbud plus en 7-dages GRATIS prøveperiode.

Prof tip: Læg ikke 100 % af dine penge i en enkelt aktie med håbet om, at du vil give gigantiske afkast.

En velafbalanceret portefølje er nøglen, fordi den spreder risiko.

Hvis du vil parkere dine penge et sted og tjene renter på dine gemte kontanter...

Overvej derefter at åbne en HYSA (alias en højafkast-opsparingskonto).

HYSA'er kan levere:

Den bedste del?

Med de nuværende rentesatser kan du få over 5 % APY.

En sats på 5 % på 1.000 USD ville give dig 50 USD for at gøre absolut INTET.

Tal om at få dine penge til at fungere for dig!

Så hvordan åbner man en HYSA?

Sådan gør du:

Simpelt.

Og med Raisin får du også nul gebyrer, FDIC-forsikring og 24/7 adgang til dine midler.

Plus Raisin er tilgængelig i mere end 30 lande.

Hvis du ønsker høje afkast og en passiv indkomststrøm, så overvej P2P-lån.

Peer-to-peer-udlån (alias P2P) er, når du låner penge ud til gengæld for tilbagebetaling af dit lån plus renter.

Med P2P er du dybest set banken:

Dit lån ville blive lånt af hjemmeflipper over hele landet.

Hjemmeflipperne ville bruge dine penge til at:

Forudsat at alt går vel, bør du få tilbagebetalt dit oprindelige lån plus renter.

Typisk kan du opnå et afkast på mellem 7 % og 26 %.

Den bedste del?

Det er hurtigt og nemt at komme i gang med P2P.

Husk på, at de mennesker, der låner dine penge, kan misligholde at betale dit lån tilbage.

Så invester kun så meget, som du er villig til at tabe.

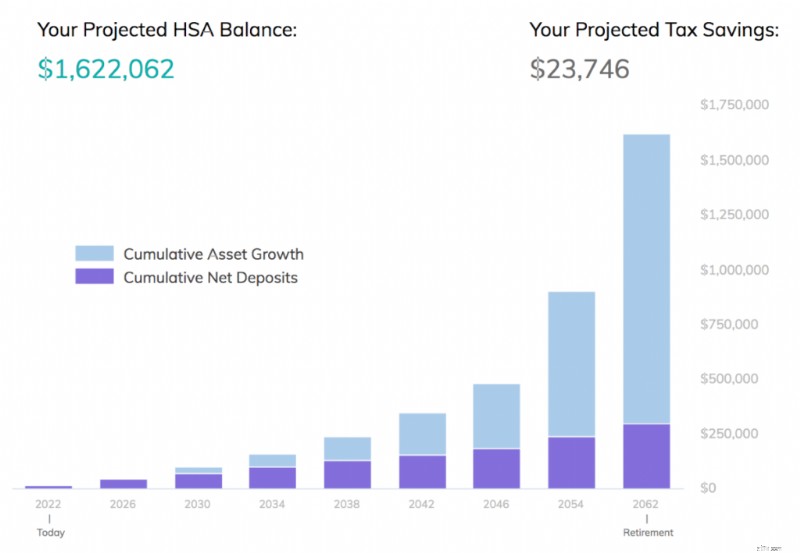

HSA'er er et af de mest kraftfulde værktøjer til rigdomsopbygning.

Men kun 9,3 % af amerikanerne ejer en.

Hvad er HSA'er?

HSA'er er sundhedsopsparingskonti.

Du sparer penge i HSA'er til fremtidige lægeudgifter.

Og de er den ENESTE tredobbelte skattebegunstigede konto.

Nøglen til at udnytte din HSA er at bidrage til din HSA og derefter... INVESTERE dine bidrag.

Brug din HSA som en pensionskonto.

Lad dine bidrag VOKSE på aktiemarkedet over tid.

Her kan du se, hvor mange penge du kunne spare i din HSA, hvis du begyndte at bidrage fra 25 til 65 år og opnåede et gennemsnitligt årligt afkast på 7 %:

Det er rigtigt – du kunne have sparet over 1,6 MILLIONER USD i din HSA – og 100 % af det kunne også være skattefrit.

Den bedste del?

Du kan selv oprette en HSA.

Med andre ord behøver du ikke din arbejdsgiver til at oprette en HSA for dig!

Ulempen?

For at åbne en HSA skal du have en HDHP.

En HDHP er en sundhedsplan med høj selvrisiko.

Hvis du ikke ved, om du er kvalificeret til en HDHP, så spørg din HR-person eller arbejdsgiver.

Med Lively betaler du $0 for at åbne din konto...

Og du kan vælge, hvordan du vil investere:

HSA'er er en af de bedst bevarede hemmeligheder til at opbygge rigdom.

Nu ved du, hvordan du bruger en HSA til DIN fordel.

Investering i ETF'er er en af de nemmeste måder at øge din rigdom på.

Børshandlede fonde (alias ETF'er) sporer et indeks (som S&P 500, min favorit).

ETF'er søger ikke at overgå markedet - i stedet følger de blot indekset.

Den bedste del?

ETF'er er likvide, billige og diversificerede.

Faktisk kan du investere i alle typer ETF'er:

Og tusindvis mere.

Og ligesom aktier kan ETF'er købes eller sælges i handelsmarkedets åbningstider.

Så hvordan investerer du i ETF'er?

Her er processen:

Har du brug for ekspertråd om, hvilke ETF'er du skal investere i?

Overvej at abonnere på Seeking Alpha for at få de bedste ETF-valg og analyser.

Jo tidligere du begynder at investere i ETF'er, jo hurtigere kan du blive økonomisk uafhængig.

Før du overhovedet tænker:

"Hvad kan jeg gøre med 1000 dollars"

Den første ting du skal gøre er at tænke på den gæld du skylder.

Husk, at der er 2 hovedtyper af gæld:Dårlig gæld og smart gæld.

Højforrentet gæld

(typisk 10 % eller mere)

Gæld brugt til afskrivning af aktiver

Gæld med lav rente

Gæld brugt til at opsætte værdier

Hvis du opdager, at du har højforrentet gæld, som kreditkortgæld, så bør din første tanke være "hvordan kan jeg hurtigt komme ud af gælden?"

Prof tip: Hvis du har flere højforrentede gæld, så kan du overveje at betale dem af enten via sneboldmetoden eller via lavinemetoden.

Som en hurtig genopfriskning har jeg listet forskellene mellem de 2 metoder nedenfor:

Betal den laveste saldo først

Betal den højeste rente først

Økonomisk set giver det mere mening at forfølge lavinemetoden, fordi du vil spare flere penge ved at betale gælden med den højeste rente først.

Sneboldmetoden kan dog være bedre, hvis du har svært ved at få og holde dig motiveret.

Det skyldes, at du med sneboldmetoden betaler din mindste gæld først, selvom den "bare" er 50 USD.

At se din første succesfuldt betalte gæld kan være en stor motivation, og det kan hjælpe mange af os med at holde tempoet oppe.

Hvad hvis du stadig har gæld tilbage?

Hvis du opdager, at der stadig er gæld tilbage efter at have foretaget din betaling på 1.000 USD til den gæld, er det tid til at tænke på et par andre muligheder – f.eks. gældskonsolidering.

Her er nogenlunde, hvordan gældskonsolidering fungerer:

Som du kan se, er gældskonsolidering en måde at kombinere alle dine forskellige gældsposter i 1 kurv og derefter bare foretage 1 betaling.

Gældskonsolidering forenkler tingene for dig.

Forsigtig: Gældskonsolidering er kun en midlertidig løsning. Husk på, at konsolidering af din gæld ikke fjerner den adfærd, der bragte dig i den pågældende gældsposition.

En tjeneste, der kan hjælpe dig med at konsolidere din gæld, er Upgrade 👇

Opgradering giver dig:

Dette kan udmønte sig i besparelser og samtidig eliminere overraskelserne ved høje renter, der kan ændre sig til enhver tid.

Så hvad kan du gøre med 1000 dollars?

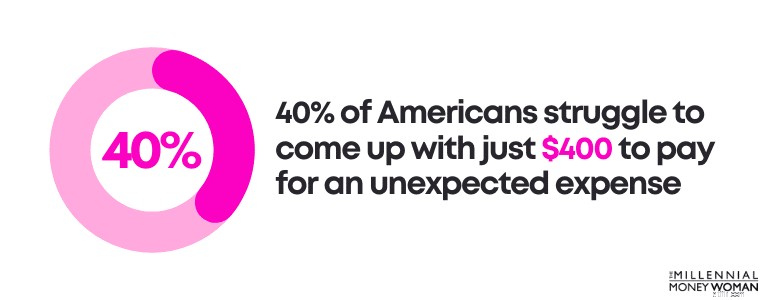

Hvis du ikke skylder højforrentet gæld, er næste skridt at overveje at øge din nødopsparingsfond (hvis du ikke allerede har gjort det).

Med andre ord, hvis det koster dig at leve for 2.000 USD om måneden, skal din nødopsparingskonto finansieres med:

Din nødopsparingsfond skal være:

Hvorfor er det så vigtigt at have en nødopsparingsfond klar?

Det er fordi 40 % af amerikanerne kæmper for at finde på kun 400 USD til at betale for en uventet nødudgift!

Så hvad hvis du har lyst til at spare op til 3 til 6 måneders leveomkostninger, er noget, der bare ikke ser ud til at være muligt lige nu?

Det er okay!

Prøv at tage det i små skridt.

Sådan ville jeg prøve at strukturere mine mål, hvis jeg ikke var i stand til at spare en stor del af penge:

Mål for måned 1

$300 i samlet besparelse

Mål for måned 2

$600 i samlet besparelse

Mål for 3. måned

$1.000 i samlet besparelse

Mål for 6. måned

$3.000 i samlet besparelse

Mål for måned 12

$6.000 i samlet besparelse

Hvis du er i stand til at spare $1000 på kort sigt (ca. 3 måneder), er det allerede en kæmpe gevinst!

Her er et trick:

Lad være med at opbevare dine nødfondspenge på en almindelig bankopsparingskonto, hvor du tjener næsten 0 % i rente på dine kontanter.

Tænk i stedet på at gemme dine kontanter på en højafkast-opsparingskonto (også en opsparingskonto, der har højere renter), så du tjener flere penge på dine kontanter.

Min foretrukne højrentekonto er Axos Bank 👇

Hvis du kæmper for at spare penge nok til din nødopsparingsfond, kan du overveje at oprette et budget .

Hvis du vil vide, hvad du skal gøre med tusinde dollars, og du ikke har en livsforsikring endnu, så læs dette afsnit.

At have den rigtige mængde livsforsikring på niveau har flere fordele, herunder:

Alligevel har kun 54 % af amerikanske voksne livsforsikring, og mange af disse voksne har ofte ikke nok livsforsikring.

Sagen er denne:

Ikke alle livsforsikringer er skabt lige.

Der er faktisk nogle livsforsikringstyper, der sandsynligvis ikke er i din bedste interesse (jeg tænker på hele livsforsikringer).

Men som en generel tommelfingerregel for unge professionelle er livsforsikring typisk et godt livsforsikringsprodukt, når man sammenligner omkostningerne i forhold til fordelene.

Her er en hurtig oversættelse til almindeligt engelsk til dig:

Premium

Det beløb, du skal betale hver måned (også kaldet din regning)

Term

Specifik tidsramme

Niveau

Din præmie (alias dine omkostninger) ændres ikke, selvom du bliver usund hen ad vejen

Livsforsikring på niveau er den billigste og enkleste form for livsforsikring, hvorfor det ofte giver mening at købe til unge professionelle og millennials.

Hvorfor?

Fordi unge fagfolk og millennials typisk er:

Husk på, at hvis du er en ung professionel og i begyndelsen af din karriere, kan din indkomst stige betydeligt i løbet af de næste par år, hvilket du måske vil have med i ligningen.

De fleste millennials, jeg ser, ansøger om $1.000.000.

En livsforsikring på $1.000.000 kan koste dig alt mellem $14 og $30+ om måneden, afhængigt af dit helbred.

Selvom du ikke er klar til at købe en livsforsikring endnu, anbefaler jeg stærkt, at du indgiver et gratis tilbud med Everyday Life .

Everyday Life er en af de bedste online livsforsikringsmarkedspladser, der matcher dig med det bedste livsforsikringsselskab.

Med Everyday Life kan du køre gratis tilbud, sammenligne priser og i sidste ende tale med en repræsentant for at bestemme, hvordan du kan komme videre.

En anden af mine foretrukne 1000 dollar investeringsideer er at sætte dine penge til at arbejde i din 401(k).

Faktisk er 401(k)'er pensionsordninger, der kan hjælpe dig med at blive millionær .

Fra 2021 nåede hele 412.000 401(k) planer en saldo på 1 million USD eller mere.

Tal om at opbygge rigdom!

Det hjælper selvfølgelig også, at 2021-markederne har klaret sig rigtig godt, hvilket helt sikkert var en anden medvirkende årsag til stigningen i 401(k)-saldi.

Men pointen er, at du kan bygge betydelig rigdom i din 401(k).

Med andre ord, hvis du har adgang til en 401(k) plan gennem dit arbejde, så er den første ting du vil gøre at:

Hvorfor er jeg så fokuseret på et arbejdsgiverbidrag?

Fordi arbejdsgiverbidrag nærmest er som gratis penge for dig.

Lyder definitionen forvirrende?

Her er et eksempel fra det virkelige liv:

Løn

50.000 USD

Dine årlige 401.000 bidrag

2.000 USD

Din bidragsprocent af løn

4 %

Arbejdsgiverens matchende bidrag

Arbejdsgiver vil matche 50 % af dine bidrag, op til 6 % af din løn

Hvad dette betyder

Arbejdsgivere vil bidrage med op til 3 % af din samlede løn

Maksimalt årligt arbejdsgiverbidrag til din 401(k)

1.500 USD

I eksemplet ovenfor har du lige tjent en "gratis" $1.500 fra din arbejdsgiver - bare fordi du har ydet et bidrag til din 401(k)-plan, der var over 3 % af din løn.

Vi har lige brugt lidt tid på at tale om vigtigheden af at give et bidrag til din 401(k) – især hvis din arbejdsgiver tilbyder et matchende bidrag.

Hvad nu?

Det næste trin er at investere i din 401(k).

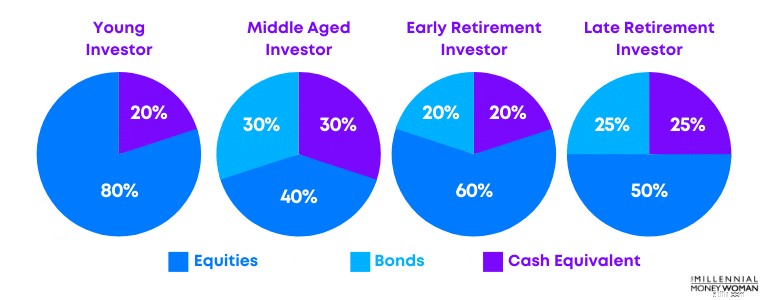

Generelt vil du overveje din risikotolerance (også dit komfortniveau med, hvor mange penge du planlægger at investere på aktiemarkedet) og din alder.

Nedenfor er et eksempel på investeringsallokeringer:

Den bedste måde at investere 1000 USD på, efter at have investeret i dig selv, kan uden tvivl være at investere i din 401(k) plan.

Hvis du investerer mindst op til arbejdsgiverens matchende bidrag, så kan du tjene gratis penge (som kunne være $1.000, afhængigt af din aftale med din arbejdsgiver).

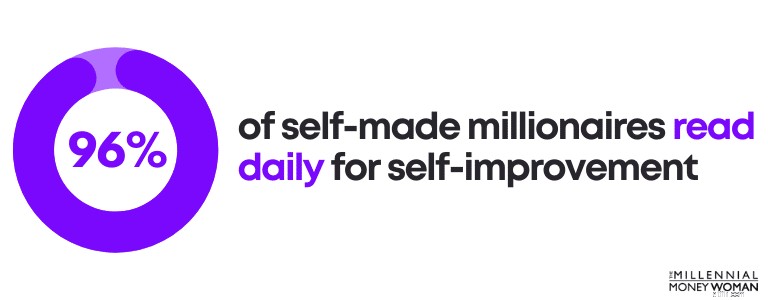

Efter min mening kan du aldrig gå galt med at investere i dig selv.

Faktisk tror jeg, at en af de bedste investeringer er at investere i dig selv.

Når du investerer i dig selv, vil du tjene det højeste investeringsafkast.

Og tag det ikke bare fra mig.

96 % af selvlavede millionærer investerer i sig selv ved at læse hver eneste dag for at:

Du behøver ikke at være klog, og du behøver ikke engang at gå på college for at få succes.

Hvad du dog har brug for er:

Er du klar til at tage det næste skridt og udvikle dine færdigheder?

Så tjek en af verdens førende uddannelsesplatforme, Udemy 👇

Du kan tage Udemy-kurser lige fra:

Mit yndlingskursus er nok MBA-kurset, som du kan købe for lidt over 100 USD i forhold til at bruge 100.000 USD, hvis du gik på et universitet.

Hvis du nogensinde har hørt om Eminems sang, "Lose Yourself", så har du måske husket den sidste linje i sangen, som er "du kan gøre alt, hvad du har lyst til."

Og Eminem har ret.

Hvis du vil opbygge dine færdigheder og din indkomst, så se dig omkring, for ressourcerne og værktøjerne er der for dig.

Nu er det bare op til dig at gå og hente dem.

Tro det eller ej, investering behøver ikke at være sexet.

Faktisk har undersøgelser gang på gang bevist, at investering i passive, billige indeksfonde er, hvordan du kan opbygge langsigtet rigdom.

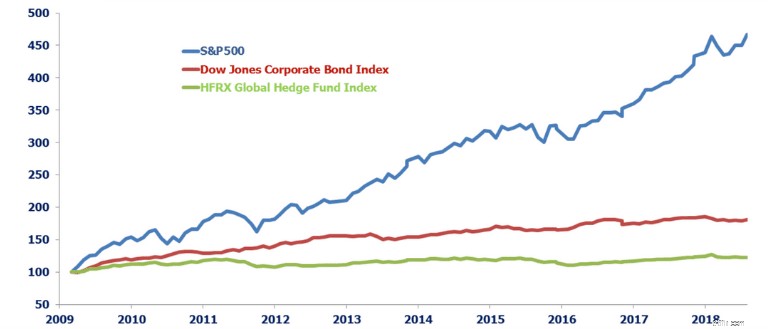

Tag et kig på dette billede, hvor du sammenligner hedgefondes nettoresultat i forhold til en lavprisindeksfond (S&P 500).

Selvom hedgefonde kan prale af, at de klarer sig bedre end markedet, har disse oplysninger tendens til at være vildledende.

Hvorfor?

Fordi hedgefonde opkræver astronomiske gebyrer.

Først efter at de omkring 22 % i gebyrer (2 % + 20 %) er udbetalt til hedgefonden, ser du dit nettoafkast.

Hvis du leder efter de billigste indeksfondsmuligheder, så er nedenfor nogle af mine favoritter, som jeg personligt har brugt:

Fidelity ZERO Large Cap Index

0,000 %

Vanguard S&P 500 ETF

0,030 %

Schwab S&P 500 Index Fund

0,020 %

SPDR S&P 500 ETF Trust

0,095 %

Tag et kig på, hvor billige disse investeringer er i forhold til, hvad du ville betale, hvis du hyrede en hedgefond:

Så hvordan begynder du at investere i billige indeksfonde?

Ved at åbne en gratis investeringskonto med den populære platform M1 Finance 👇

M1 Finance er en robo-rådgiver med mere end 6.000 aktier og fonde at vælge imellem for at opbygge din egen, tilpassede portefølje.

Her er nogle hurtige fakta om M1:

Hvis du er klar til at investere dine $1000 eller som minimum et beløb større end $100, så vil du måske tjekke M1 Finance .

Ejendomsinvesteringer overlades ofte til den eksklusive high-roller-klub.

Det er de fyre, der har $100.000 eller $1.000.000 at bruge på ejendomshandler.

Dog crowdfunding-platforme for fast ejendom ligesom Fundrise har gjort det tilgængeligt for alle, ikke kun de øverste 1%.

Ofte spiller du rollen som banken ved at låne dine penge ud – og du ved, hvor mange penge bankerne kan tjene.

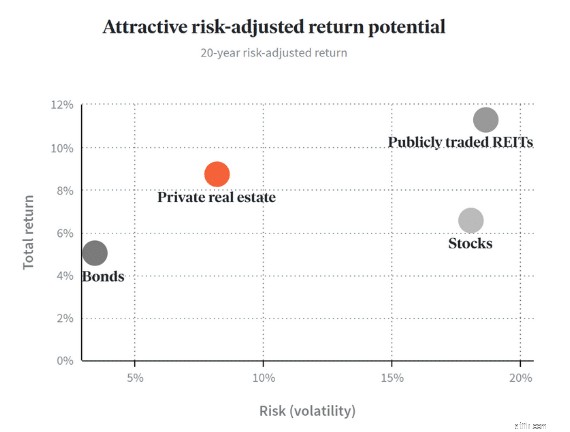

Faktisk hævder Fundrise, at du kan opnå et årligt afkast mellem 7,31 % til 16,11 %.

Tjek skemaet nedenfor:

Dette diagram illustrerer, hvordan privat ejendomshandel med platforme som Fundrise har en relativt lav risiko for relativt høje afkast.

Ikke alene tjener du en passiv indkomststrøm fra betalt husleje, men du kan også tjene et overskud gennem ejendomsvurdering, når først fast ejendom er solgt i fremtiden.

Selvfølgelig låser afvejningen dine penge inde i lang tid.

Nedenfor er et par ekstra fordele og ulemper ved crowdfunding af fast ejendom:

Invester i individuelle ejendomme uden at skulle administrere ejendommene

Højere risiko

Du kan diversificere din portefølje

Illikvide

Højt profitpotentiale

Du kan muligvis ikke se overskud før år efter, du oprindeligt investerede

Potentiale for passiv indkomst

Mange ejendomshandler er typisk begrænset til akkrediterede investorer

Husk, at investering i fast ejendom er en af de bedste strategier, der bruges af de velhavende.

Nu kan du også, for så lidt som $10, med Fundrise 👇

Fundrise investerer typisk dine penge i:

Som med alle investeringer med højere afkast/højere risiko, skal du sørge for at lave din research, før du forpligter dig økonomisk.

En af de mest oversete investeringer er din arv.

Selvom ingen kan lide at tale om deres egen dødelighed, er det nødvendigt at lægge en plan nu, fordi livet vil kaste os med kurvekugler, som vi kender det.

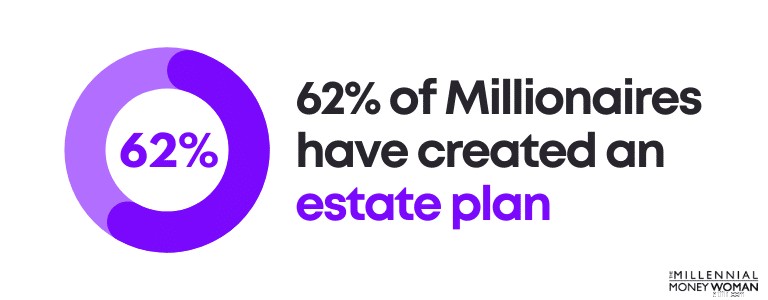

Selv millionærer mangler i ejendomsplanlægningsafdelingen, hvor kun 62 % af millionærerne har oprettet en ejendomsplan.

Så hvad er egentlig en ejendomsplan?

Nogle eksempler på ejendomsplanlægning kunne omfatte:

Hvorfor er ejendomsplanlægning så kritisk?

Her er nogle grunde til, hvorfor ejendomsplanlægning kan være den bedste måde at investere $1000 på:

Nedenfor er nogle af de vigtigste bodokumenter, som alle bør udarbejde - også selvom du ikke er millionær endnu:

…Og her er, hvad disse udenlandske udtryk betyder på almindeligt engelsk:

Vil

Dokument, der specificerer, hvor du vil have dine aktiver (såsom din bil, dine bankkonti osv.) til at gå, når du passerer

Levende vilje

Kommunikerer dine ønsker om livets afslutning, især når du er mentalt uarbejdsdygtig (f.eks. om du ønsker at blive holdt kunstigt i live)

Værgemålsdokument

Udpeger værger for dine børn. Dette dokument findes typisk i et testamente

Holdbar fuldmagt

Udpeger en person (som du har tillid til) til at træde ind og træffe beslutninger på dine vegne i ethvert aspekt af dit liv – lige fra økonomi, til familie osv.

Holdbar fuldmagt til sundhedsvæsenet

Udpeger en person til at tage sig af dig i tilfælde af, at du bliver mentalt uarbejdsdygtig (kan være en anden end din varige fuldmagt)

Hvis du udpeger personer til at tage sig af dig, er det typisk en god idé at tage en samtale med dem, inden du underskriver dine bodokumenter.

I meget sjældne tilfælde vil de mennesker, du ønsker at tage sig af dig, måske ikke faktisk ønsker at blive sat i den position (som at tage medicinske beslutninger på dine vegne).

Tro mig, når jeg siger, at ejendomsplanlægning er nødvendig.

Hvis du ikke er begyndt at udarbejde dine grundlæggende bodokumenter endnu, så tjek Trust &Will 👇

Trust &Will vil stille dig et par spørgsmål om din familiemæssige og økonomiske situation, så det automatisk kan udarbejde dine tilpassede bodokumenter.

Hvis dit dødsbo stadig er relativt simpelt, vil du måske tjekke Tillid og vilje .

Tro det eller ej, budgettering kan gøre eller ødelægge din økonomiske fremtid.

Hvis dit mål er at:

…Så vil et budget sandsynligvis være et af de bedste værktøjer, du kan have i din økonomiske værktøjskasse.

Her er, hvad jeg godt kan lide ved budgetter:

Der er nogle grundlæggende tommelfingerregler for budgettering, som du nok bør kende:

Månedlig boliggæld

<28 % af brutto månedlig indkomst

Samlet månedlig forbrugsgæld

<20 % af den månedlige nettoindkomst

Samlede månedlige gældsbetalinger

<36 % af brutto månedlig indkomst

Pensionering og opsparing

> 20 % af den månedlige bruttoindkomst

Eksempler på månedlig forbrugsgæld omfatter:

Eksempler på månedlig gæld omfatter:

Selvom disse tommelfingerregler selvfølgelig ikke er hugget i sten, og tingene altid har en tendens til at variere, er de et godt udgangspunkt, hvis du lige er i gang med dit budget.

Nu er der flere måder, hvorpå du kan starte budgetteringsprocessen.

Nogle af disse omfatter:

Min favorit er Excel-regnearket, men ikke alle er Excel-nørder, som jeg er 😁

Så hvis det er tilfældet, kan du altid overveje at bruge Mint (som er gratis), eller du kan overveje at downloade YNAB (som også er gratis at downloade) 👇

YNAB er et rigtig godt budgetværktøj, hvis du lige er begyndt at få et overblik over dit økonomiske billede.

Det er visuelt, og det viser faktisk farver, som rød, hvis du allerede har brugt for meget på 1 mål.

Der er en indlæringskurve med YNAB, men dette værktøj kan hjælpe dig med at spare mange penge – især hvis du ikke aner, hvad der sker i dit økonomiske liv.

Nedenfor er nogle statistikker med YNAB:

Anbefalet læsning:YNAB-anmeldelse

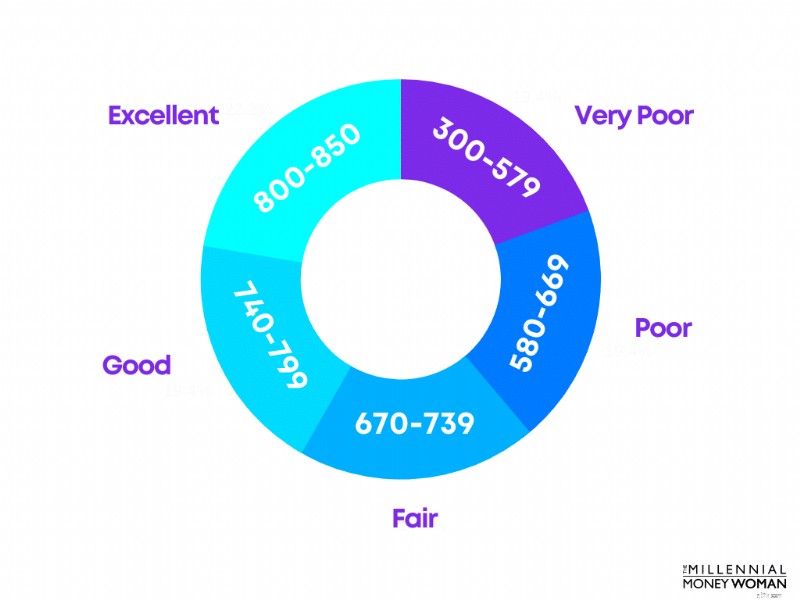

Hvis du spekulerer på, hvordan du investerer 1000 USD og tjener flere penge på vejen, kan du overveje at forøge din kreditscore .

Din kreditscore er baseret på flere faktorer, herunder:

Du ville have en acceptabel (men ikke god) FICO®-kreditscore med et minimum på 670.

Det er vigtigt at holde en høj kreditscore, fordi du kan spare penge i det lange løb.

Fordele ved en høj kreditscore:

Som du kan se, er der mange fordele, der følger med en højere kreditscore – specifikt hjælper en højere kreditscore dig med at spare penge.

Hvis du undrer dig over, hvordan du investerer $1000, og du:

…Måske er tiden inde til at overveje at investere i kryptovaluta.

Når det er sagt, så tag et kig på nogle af fordelene og ulemperne ved at investere i kryptovaluta:

Massivt profitpotentiale

Ekstremt flygtigt

Sikring mod inflation

Ureguleret

Forbedret likviditet

Svært at forstå

Jeg vil sige, at min største bekymring med kryptovaluta er, at den er relativt ny, så krypto har ikke rigtig en solid track record endnu.

Når det er sagt, er der helt sikkert kryptovaluta-millionærer og andre succeshistorier, som viser, at en kryptovaluta-investering kan skabe enorme mængder af rigdom for dig.

Så hvis du er villig og tryg ved at investere i noget risikabelt, så bør du måske tjekke Kraken .

Roth IRAs are a great way to invest for your retirement – on a tax-advantaged basis.

That means you pay taxes on your contributions today in exchange for not having to pay taxes on your withdrawals (and any investment profits) during retirement.

Keep in mind that you can withdraw your contributions to your Roth IRA at any time without taxes or penalties (since you already paid taxes on your contributions).

There are some exceptions to this rule, but I won’t go into the nitty-gritty for the sake of this blog post.

You would qualify to contribute to a Roth IRA if you:

Now, if you’re ready to pull the trigger and invest into a Roth IRA, you may want to consider opening a Roth IRA with M1 Finance 👇

M1 Finance offers customized investment portfolios (also known as “pies”).

The minimum investment with a M1 Finance Roth IRA is $500, and the platform charges $0 in trading fees or money management fees.

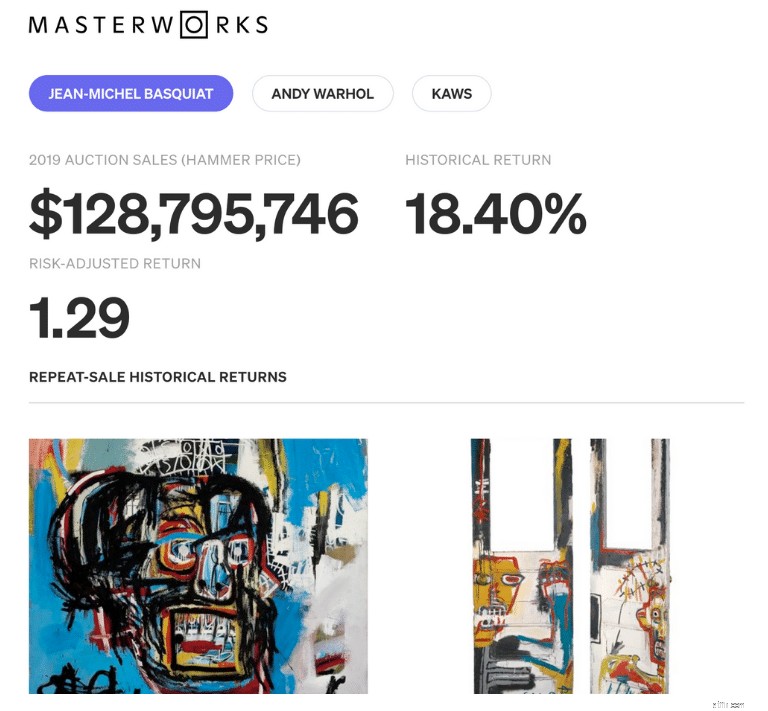

Typically, the world of fine art investing is exclusively available to the high-rollers.

Now, you might be wondering:

How can the average Joe partake in high-end art investing?

Enter Masterworks 👇

Masterworks is the world’s first fine art investing platform that makes this type of alternative investment available to everyone.

Just a few years ago, fine art paintings were only available to the ultra-wealthy.

Not anymore.

Take a look at this $128 million art painting by Jean-Michel Basquiat – which is available for people like you and me to invest in.

Why fine art investing?

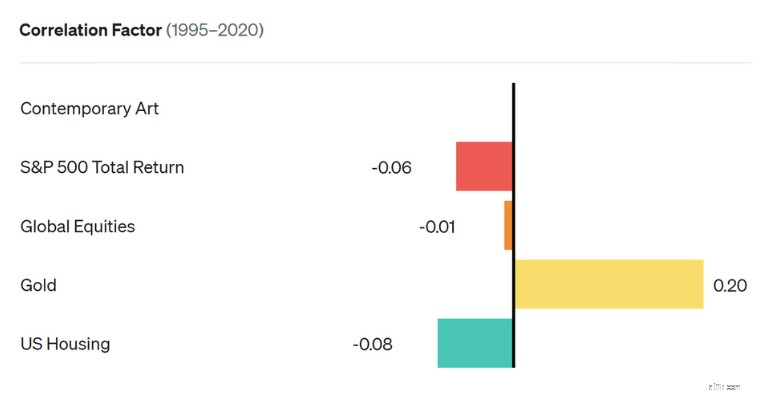

One of my top reasons is that fine art does not have a correlation with the stock market.

So when the stock market goes down, your fine art investment will either go up or stay stable.

This correlation chart shows that when the stock market goes down (which is portrayed by the red S&P 500 Total Return bar), the contemporary art market does not go up or down.

Markets, based on the graph, that are influenced by the stock market include:

The economic environment does not appear to influence the value of artwork, so an art investment could preserve your overall net worth in a recession.

Not only that but typically speaking, fine art also provides high returns:13.6%.

In general, your money will be locked up between 7 to 10+ years before you see a profit (which is when Masterworks sells the paintings).

Recommended Reading:Masterworks review

If you’re thinking about what to do with a thousand dollars, then I highly suggest you consider starting a side hustle.

A side hustle is something that can transform your life (it sure did for me).

Below are some reasons for and against a side hustle:

Earn extra income

Can be exhausting

Increase your experience &knowledge

Added stress

Evolve into full-time income

You won’t see immediate results

Flexibility

You have to put in a lot of hard work

Your income is unlimited

Your employer may not allow you to have side income

As long as you’re allowed to have a side hustle at work, for me, the pros outweigh the cons by far.

Side hustles can change your life for the better because you can:

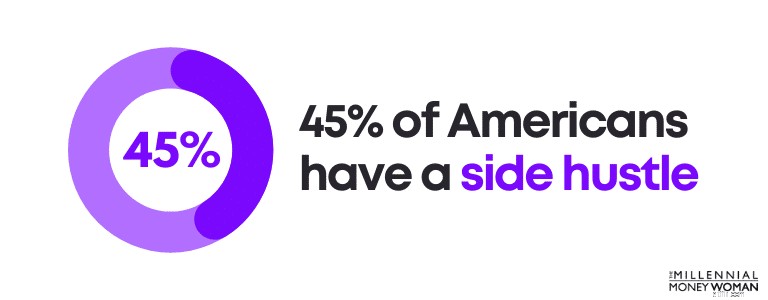

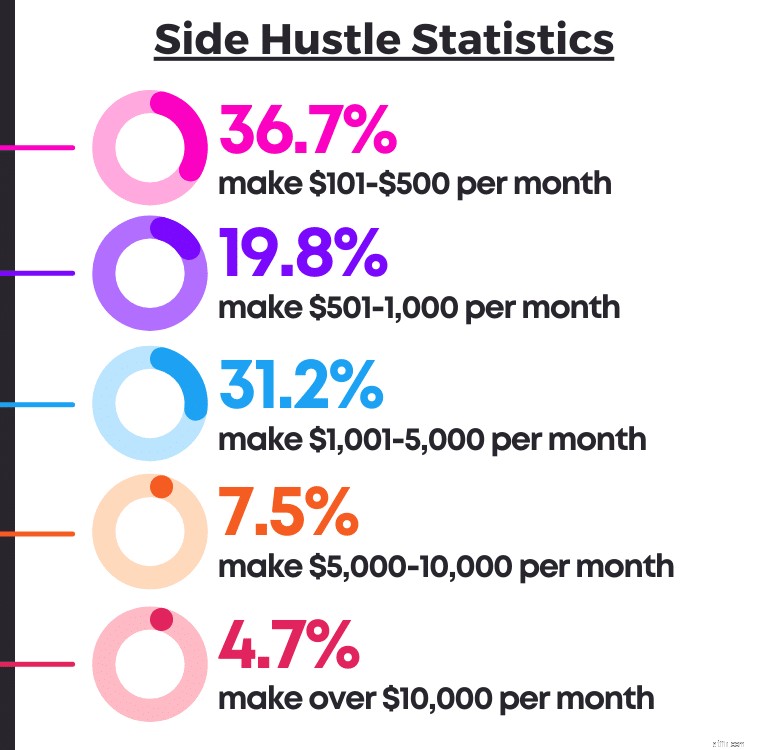

Especially after COVID hit the world and after the Great Resignation took shape, about 45% of Americans (70 million people) who are still working also maintain a side hustle.

And, believe it or not, you can make money with side hustles that can have a serious, positive impact on your life.

Check out these side hustle statistics below:

Depending on the niche you are in, you could even transform your side hustle into a potential full-time job.

The opportunities are endless.

Are you ready to start your side hustle?

My very first income-generating side hustle was my social media account (go figure!).

It cost me virtually nothing to start and within less than 12 months, I was making $1,000’s each month… and you can too.

Here’s when the social media side hustle might be right for you:

If you want to fast-track your way to social media success, check out X Mastery 👇

Wherever your journey takes you, just make sure you put in the hard work now.

You’ll reap the benefits later.

The 2 keys to wealth include:

We’ll explore why long-term investing is critical in the next section, but for now, I want to take some time to explain why a diversified approach could be the best option for you.

If you’re a nervous investor who doesn’t like seeing the value of your investment portfolio fluctuate (ie, you don’t want it to swing up and down), then a diversified portfolio is very likely the best approach for you.

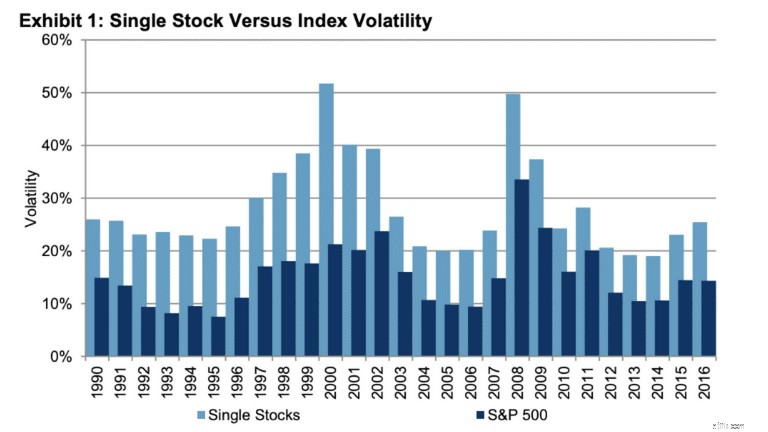

Take a look at how investing in the stock market – specifically using a diversified approach – can lower your risk and volatility:

Here’s a quick breakdown of what you can see in the image above:

Much less volatility &more stable, consistent returns over 26 years

More volatile and returns are not as consistent as a diversified approach

I should mention, however, that a diversified portfolio may not provide as high of a return as undiversified portfolios (remember, the more risk, the more potential reward).

Some additional things to consider, when wondering what to with 1000 dollars, is to diversify your asset classes.

Some examples of asset classes include:

Why do most investment advisors (and keep in mind, I’m not an investment advisor), recommend diversifying?

In case 1 asset class goes down in value (like stocks), another asset class holds its value or increases in value (like fine art or real estate).

Since we already discussed the idea of diversifying your portfolio in the previous section, let’s focus on the importance of investing for the long-term and starting now.

Here’s what I mean by long-term investing:

Long-Term Investing

You stay invested for 30+ years without making withdrawals

If you’re in your:

…Or even if you’re in your 60’s, just before retirement, I would highly encourage you to start investing now and start investing for the long term.

Why should you invest for the long term?

I’ve listed several pros and cons below:

Takes advantage of compounding interest

You won’t see immediate results

Decreases volatility

You reduce your liquidity because you’re not withdrawing money for decades

Utilizes the power of dollar cost averaging

Dollar cost averaging might not take immediate advantage of market lows or highs

If you’re patient and focused on the long-term, then you can weather the highs and the lows of the stock market.

Based on historical performance, the stock market has increased in value after a decline.

So while it’s inevitable that you’ll see lows in the stock market, you’ll also very likely see highs after the lows.

You just have to weather the storm.

If you think passively and if you don’t follow the stock market every day (I’d suggest checking in every month or quarter), you’ll likely be much less:

A key to successful investing is thinking passively.

Remember to stick with your investment strategy (yes, even if the markets are going down) and focus on the long term.

Den nederste linje:

If you’re wondering what to do with $1000, then invest now, invest for the long-term (30+ years), and invest without monitoring the stock market every day (or even every week).

If you’re looking to invest $1,000, then you may want to consider some of the following suggestions:

These are just some of the ways you can optimize a $1,000 investment.

If you want a quick return on your money, then you’ll likely incur a higher risk when you invest your $1,000.

Here’s how you can invest 1000 dollars for a quick return:

If you’re prepared to live with more risk in exchange for a quick return, then you should consider the strategies listed above.

Here are strategies you could use to potentially double your $1,000:

If you want to know how you can double your money since yesterday, I’m going to warn you that there are going to be a lot of risks involved and you may lose your money.

If you’re a beginner and have a spare $1,000 to invest, there are several ways you could invest your cash to optimize your return.

Some of those strategies include:

There are many options you can pursue to invest your $1,000 – these are simply just some ideas.

Before you receive an unexpected chunk of money – like a $1000 bonus – it’s a good idea to create a plan, so you know exactly what to with 1000 dollars.

Remember that most people go broke – or at minimum never invest their extra money – after coming into unexpected cash.

Don’t be like the average individual.

An effective way to optimize your money could be to:

Once you have your game plan in place, all you need is to implement the 1000 dollar investment ideas that I suggested in this article.

Your bank accounts will thank me later.