af Fiona Smith

af Fiona Smith

Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

Der er mange guider derude om, hvordan du hurtigt kommer ud af gælden, men her er, hvad der gør denne unik:

Jeg har brugt de nøjagtige strategier i dette blogindlæg til at hjælpe mine kunder med at betale $100.000 i højforrentet gæld.

Og i dette indlæg vil jeg dele de samme 9 måder at komme ud af gæld med dig, som jeg gav mine kunder, så du kan gøre det samme.

Før vi dykker ned i de 9 strategier for, hvordan man hurtigt kommer ud af gælden, synes jeg, det er vigtigt at afsløre mine 3 regler for at komme ud af gælden og holde sig ude af gælden permanent:

Så enkelt er det.

Hvis du bruger lige så meget (eller endnu værre – mere end) du tjener, er dine chancer for at komme ud af gæld meget ringe, hvis nogen.

Nu hvor du kender mine regler, så lad os dykke med det samme!

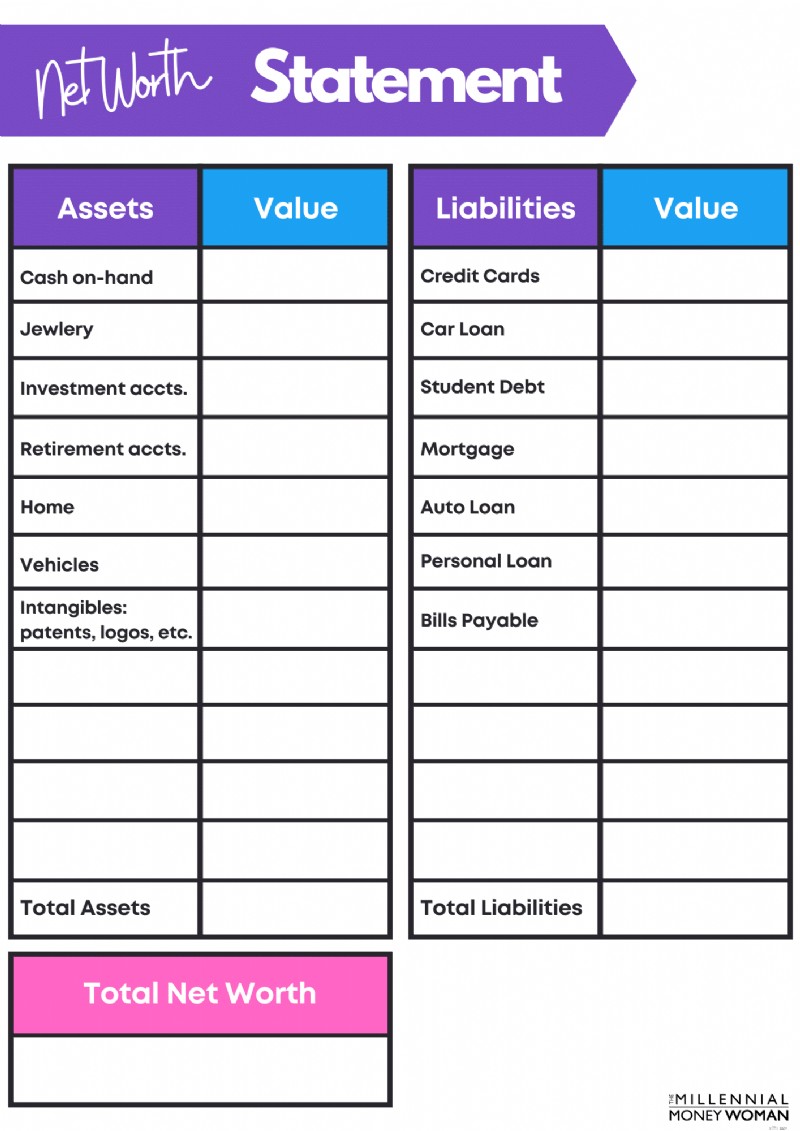

Før du overhovedet tænker på at trække dit checkhæfte frem og begynde at betale til din gæld, er det så vigtigt at forstå din nuværende gældsposition.

Inden du betaler din gæld af, skal du vide, hvor meget gæld du har.

Hvis du vil vide, hvor meget gæld du har, er det tid til at finde ud af din nettoværdi .

Hvis du ikke har sporet din nettoformue endnu, så tjek min gratis skabelon for nettoværdiopgørelse nedenfor.

Det er grundlæggende, men det får også arbejdet gjort.

Tilmeld dig nedenfor for at modtage min gratis skabelon for nettoværdi og mine seneste indholdsopdateringer.

Din nettoformue hjælper dig med at få et bedre overblik over dit gældsbillede.

Du skal dog grave yderligere i dit gældsbillede og liste følgende:

Her er et eksempel:

Kreditkort 1

5.000 USD

29 %

Kreditkort 2

2.000 USD

24 %

Home Equity Line of Credit

50.000 USD

10 %

Ja, jeg ved, at det er ubehageligt at se de rå data om, hvor meget gæld du skylder, men det er den eneste måde, du kan lave en plan for at komme ud af gælden på, fra i dag.

Fyre og piger – hvis du vil vide det allerførste skridt til at komme ud af gælden – handler det om at forstå, hvor meget gæld du har.

Og for at vide, hvor meget gæld du har, skal du først forstå følgende:

Det er virkelig så enkelt.

Du kan ikke gå gennem livet og ignorere tallene – og tro mig, når jeg kommer fra en person, der ikke er særlig glad for matematik, ved jeg, at tal kan være skræmmende.

For at blive økonomisk succesfuld skal du blive din husstands CFO.

Det var nok det bedste økonomiske råd Jeg har nogensinde modtaget (fra min multi-millionær mentor), og det er tid for mig at give dette råd videre til dig.

Hvordan bliver du husstandens CFO?

Ved at forstå din indkomst og dine udgifter... med andre ord, bliv fortrolig med dit budget !

Hvis du ikke er helt bekendt med nogle af de grundlæggende budgetter, så lad mig illustrere nogle grundlæggende regler for dig:

Månedlig boliggæld

Hvor meget skal du bruge på dine månedlige boligregninger, herunder:

– Skatter

– Interesse

– Rektor

– HOA-gebyrer (hvis nogen)

– Husejerforsikring

<28 % brutto månedlig indkomst

Samlet forbrugsgæld

Enhver gæld, der er et kortfristet lån (kan betales tilbage inden for 1 år). Dette inkluderer:

– Kreditkort

– Kreditlinjer

– Kontantforskud

<20 % af den månedlige nettoindkomst

Samlet månedlig gæld

Eventuelle gældsbetalinger – både langsigtede og kortsigtede.

<36 % af brutto månedlig indkomst

Som sagt er disse fingerfingerregler for budgettering , så tag disse tal med et gran salt.

Men hvis du finder dig selv overforbruger på kreditkortgæld, for eksempel, vil du vide, at du bliver nødt til at ændre livet, så du kan finde økonomisk frihed.

Nu, hvis du er ligesom mig – vil du sandsynligvis have en app, der er:

Jeg kan ikke operere uden at have en visuel effekt, så derfor vil jeg anbefale at tjekke You Need A Budget .

Dernæst er det tid til at finde ud af, hvad jeg kan lide at kalde dine behov, ønsker og ønsker.

Behov

Grundlæggende leveomkostninger – du skal bruge disse penge for at overleve:

– Leje

– Mad

– Hjælpeprogrammer

ønsker

Udgifter, som du gerne vil bruge, men ikke nødvendigvis skal bruge:

– At spise ude

– Elektroniske gadgets

– At gå i biografen

Ønsker

Udgifter, som du gerne vil bruge, men som typisk koster meget, og du behøver ikke at overleve:

– Ferier

– Nye boliger

– Nye (ikke brugte) biler

Find ud af, hvilke af dine udgifter der falder ind under kategorien behov vs. ønsker vs. ønsker... og skær alle udgifter fra, der ikke falder ind under behovskategorien.

Er det lidt ekstremt?

Absolut – men hvis du drukner i gæld, så skal du tage nogle ret ekstreme foranstaltninger for at kravle ud af det hul.

Alle de penge, du sparer ved at skære ud af dine...

…Skal nu omdirigeres mod din gæld – og jeg har de perfekte 2 metoder nedenfor (strategi 6 og 7), som kan hjælpe dig med at skære ned på gælden på en hurtig og effektiv måde.

Når du forstår dit "hvorfor", vil du se, at dine handlinger stemmer overens med dine mål .

Her er en øvelse, jeg vil have dig til at lave:

Når jeg selv laver denne øvelse, oplever jeg, at jeg graver dybt i at finde ud af, hvad jeg vil (og hvad min mand vil), hvilket tænder vores motivation så meget mere.

Og det er nøglen: Find den gnist, der tænder din inspiration og motivation.

Nedenfor er mine motiver:

Du kan ikke komme ud af gælden uden en krystalklar grund.

Det er derfor, det er så vigtigt at forstå dine langsigtede mål først, før du begynder at handle.

Tænk tilbage på begyndelsen af denne artikel, hvor jeg talte om 3 enkle regler for at komme ud af gæld og holde sig ude af gæld:

Lad os tale om måder, hvorpå du kan øge din indkomst.

Og nej, jeg mener ikke bare at vente på, at din arbejdsgiver giver dig en lønforhøjelse...

Billede:The Millennial Money Woman | Kilde:Investopedia

Du kommer til at vente længe på, at din løn stiger til det niveau, du skal bruge for at betale af på din gæld.

Overvej i stedet at øge din indkomst gennem … du gættede det, et sidetræf eller gennem passiv indkomst !

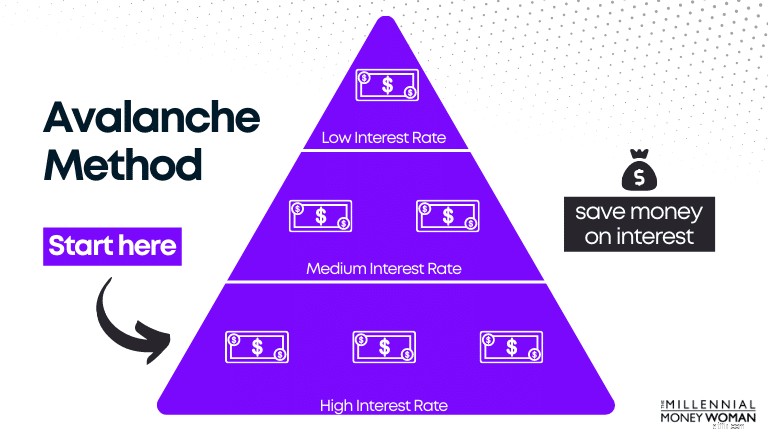

En af mine foretrukne måder at komme ud af kreditkortgæld på er ved at bruge det, der er kendt som lavinemetoden.

Tag illustrationen nedenfor, sortering af gælden baseret på rente, som et eksempel.

Her har du forskellige niveauer af gæld, alle med forskellige rentesatser.

Du foretager minimumsbetalinger til al gæld undtagen højforrentet gæld, hvor du foretager flest betalinger i et forsøg på at fjerne gælden så hurtigt som muligt (det betyder flere penge i lommen).

Hvorfor starter vi med at betale den højeste rente først?

Jo højere renter, jo flere penge får du ud af lommen.

Hvis du først fjerner den højeste rentebetaling, "sparer" du faktisk penge på renter (som med vores eksempel ovenfor).

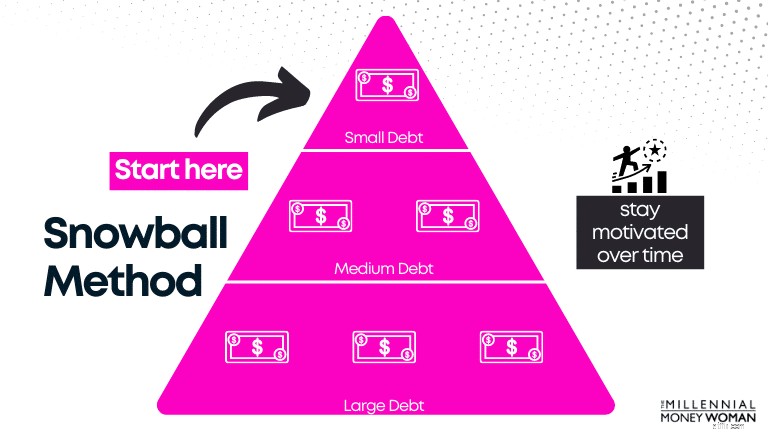

Sneboldmetoden ligner lavinemetoden, undtagen med 1 nøgleforskel:

Tag et kig på illustrationen nedenfor, som ligner Avalanche-illustrationen, bortset fra at den er sorteret baseret på gældsbalance, ikke gældsrente.

Bemærk, hvordan du foretager flest betalinger mod din mindste saldogæld først.

Når den mindste gæld er elimineret, foretager du betalinger til den næsthøjeste gæld.

Grunden til, at sneboldmetoden kan fungere mere effektivt end lavinemetoden, er fordi du kan se flere (og hurtigere) succeser med sneboldmetoden, hvilket kan være meget motiverende.

Hvis du ser mere succes på kortere tid, forstærkes din adfærd.

Dette betyder til gengæld, at du er mere tilbøjelig til at praktisere disse vaner for at se mere succes.

Nedenfor har jeg lavet en illustration for at vise dig fordele og ulemper ved snebold vs. lavinemetoden:

Ekstra betalinger foretages den

Mindste lån

Lån med højeste rente

Minimumsbetalinger foretages den

Hver månedlig gæld (eksklusive højeste rentesats)

Hver månedlig gæld (eksklusive højeste rentesats)

Når den første gæld er betalt...

Betal den næsthøjeste lånesaldo

Betal den næsthøjeste rente

Det er nemmest at holde sig på sporet

Ja

Nej

Sparer flest penge

Nej

Ja

tager det kortest tid?

Typisk, ja

Ofte nej

Med lavinemetoden, selvom den matematisk ville spare dig flere penge, kan det være sværere at øve sig i det virkelige liv, da det kan tage længere tid for dig at se succes.

Det er op til dig at beslutte, hvilken gældsbetalingsstrategi, der hjælper dig med at nå dine mål.

Teknikken til overførsel af 0% rentesaldo er en beskidt lille hemmelighed for mig - og jeg har også anbefalet dette trick til et par af mine unge professionelle mentees.

Lad os starte med at gennemgå definitionen af en 0% rentesaldooverførsel.

Med andre ord betaler du ikke renter af den saldo, du lige har overført i kampagneperioden på 6 til 12 måneder, før du skal betale renter igen på din saldo.

Lad os se fordele og ulemper ved en 0% saldooverførsel:

Udnyt 0% rentesatsen

Kan have højere rentesatser, efter at "kampagneperioden" på 0 % er gået

Flyt din eksisterende gældssaldo til et kreditkort med potentielt bedre vilkår

Der kan være et saldooverførselsgebyr

Type af kreditkortkonsolideringsmetode

Du risikerer at samle mere gæld i stedet for at betale af på din eksisterende gæld

Her er, hvornår 0 % ÅOP-saldooverførsel vil fungere:

Vær venlig ikke at være som en af mine kolleger, jeg kendte:

Hvis du er typen, der ikke forpligter dig til at betale gæld, så vil denne strategi for at komme ud af gælden ikke virke til din fordel - fordi du risikerer at tilføje mere gæld til din eksisterende gæld.

Hvis det er tilfældet, vil jeg foreslå at overveje strategi nr. 9 (konsolidering af din gæld).

Det sidste punkt for at komme ud af gælden er at overveje at konsolidere din gæld.

Lad os se fordele og ulemper ved gældskonsolidering:

Afbetal din gæld hurtigere

Vil ikke fjerne dine økonomiske problemer - det er op til dig

Kunne betale mindre renter samlet set – da konsolideringsplaner er faste tidsplaner (i modsætning til kreditkort, hvor der ikke er nogen tilbagebetalingsfrist)

– Gebyrer for oprettelse af lån

– Saldooverførselsgebyrer

– Afslutningsomkostninger

– Årlige gebyrer

Disse omkostninger rulles typisk ind i din samlede gæld, så du betaler disse sammen med dine månedlige gældsafdrag.

Forenkle din økonomi

I første omgang kan det sænke din kreditscore (på grund af hård kreditforespørgsel for at opsætte konsolideringen)

Har en fast tilbagebetalingsplan

Du skal muligvis betale en højere rente, afhængigt af din kreditscore

I det lange løb kan konsolidering forbedre din kreditscore – især hvis din betalingshistorik er konsistent

I det lange løb kan konsolidering forbedre din kreditscore – især hvis din betalingshistorik er konsistent.

Konsolidering kunne være en god idé, hvis du:

Tally er en app, som jeg vil anbefale, hvis du leder efter:

For at kvalificere dig til Tally skal du have en minimum FICO-score på 660. Jeg skal nævne, at Tally ikke er tilgængelig i alle stater.

Nedenfor er en liste over stater i Amerika, der ville kvalificere sig til Tally:

Hvis du er interesseret i at udforske andre typer gældskonsolideringslån, så vil jeg måske også foreslå dig at tjekke Upgrade 👇

Med et privatlån gennem Upgrade får du en fast rente og løbetid med en klar afdragsdato.

Dette kan udmønte sig i besparelser og samtidig eliminere overraskelserne ved høje renter, som kan ændre sig til enhver tid.

Midler sendes direkte til den konto, du vælger, inden for en dag efter godkendelse.

Den første strategi, jeg ville overveje for at komme ud af gælden uden penge, forudsat at din kreditscore er i relativt god form, er at bruge et 0% saldooverførselskreditkort.

Du skal ikke betale renter af din gæld i en vis periode (typisk mellem 6 måneder og 12 måneder), hvilket er når du skal forpligte dig til at betale din gæld af så meget som muligt.

Risikoen, du løber, når du overfører din gældssaldo til et nyt kreditkort med en 0% ÅOP-kampagneperiode, opbygger yderligere gæld.

For at betale af på din gæld, når du er i stykker, skal du starte med at oprette et budget, øge din indkomst, foretage betalinger til tiden, finde ud af dine langsigtede mål, skære alle unødvendige udgifter ud og forblive i overensstemmelse med dine betalinger.

Den nemmeste måde at komme ud af gælden på er at betale mere end minimumsbetalingen. Hvis du gennemgår dit budget og dine udgifter, skal du lade være med at bruge penge på ting, du ikke har brug for. Disse penge skal bruges til at betale af på din gæld.

Det mest skræmmende skridt til at komme ud af gælden er simpelthen at se på din nettoværdiopgørelse og bestemme, hvor meget gæld du virkelig har.

Tænk over det på denne måde:

Hvis du starter rejsen mod at komme ud af gælden i dag, så er i dag det laveste punkt.

I morgen bliver det bedre, og det bliver i overmorgen og så videre.

Det er skræmmende at se på al den dårlige gæld, men det er nødvendigt, hvis du vil opbygge en solid økonomisk fremtid.

Husk at finde dit "hvorfor":

Det er mine grunde til at blive ved med at arbejde, tjene penge og opbygge rigdom.

Hvad er dit "hvorfor"?

Slut dig til 30.000+ mennesker, der får mine ugentlige tips via e-mail

Hver lørdag morgen får du 1 praktisk tip til at hjælpe dig spare flere penge, øge din indkomst og muliplicere din formue 👇

Ingen spam. Bare tip af højeste kvalitet på nettet.

Slut dig til 30.000+ andre og få adgang til eksklusive tips, strategier og ressourcer, som jeg ikke deler andre steder 👇