Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

I denne guide vil jeg vise dig, hvordan du opretter et budget.

Du vil opdage:

Er du klar?

Lad os dykke direkte ind!

Bonus: Få dit gratis budgetregneark nedenfor.

GRATIS RESSOURCE

Budgetregneark

Dette budgetregneark hjælper dig med at spore, hvor dine penge kommer fra, og hvor de går hen. Indtast blot dine egne tal, og du vil have et komplet overblik over dit økonomiske billede.

Et budget sporer hver cent tjent og hver cent brugt over en bestemt periode.

"B-ordet" anses ofte for at være et grimt, ulækkert ord - men i virkeligheden er det ikke!

Et budget er blot endnu et værktøj i dit økonomiske værktøjssæt, der hjælper dig med at finde ud af, hvad du skal gøre for at nå dine fremtidige økonomiske mål.

Nøglen til at skabe et budget – der faktisk virker – er at være ærlig over for dig selv.

Du skal bogstaveligt talt spore hver cent, der bliver brugt over en vis periode.

Det betyder, at hvis du køber et stykke tyggegummi for $0,15 - skal du spore de 15 cents udgifter.

Det lyder måske dumt, men du skal være så detaljeret som muligt – kun når du opretter dit budget.

Bliver du vågen om natten, fordi du er bekymret for penge?

Vil du gå på pension på et tidspunkt i dit liv, men ved bare ikke, hvordan du skal starte?

Hvis du svarede ja til et af disse spørgsmål - svaret er enkelt:Du har brug for et budget.

At lave et budget er ikke så slemt, som det lyder.

Der er flere måder, du kan oprette dit budget på:

Og her er min yndlingsdel:Jeg laver mit budget over et glas vin og noget beroligende baggrundsmusik.

Den stemning gør selve budgetteringsdelen meget mindre skræmmende og skræmmende – for budgettering er virkelig ikke skræmmende!

Budgettering er der for at hjælpe dig med at drage fordel af og nå dine økonomiske mål .

Inden du begynder at analysere, beregne, skabe eller implementere – det første skridt er at samle alle økonomiske dokumenter, der gælder for din økonomiske situation.

De finansielle dokumenter, som jeg ville kigge efter, er nedenfor.

Dokumenter nødvendige for at overvåge indkomst:

Dokumenter, der er nødvendige for at overvåge udgifter:

Jo flere økonomiske oplysninger du kan finde, før du starter den egentlige budgetanalyse, jo bedre.

Et budget kræver et detaljeret overblik over dine indkomst- og forbrugsmønstre, og jo mere indsigt du har, jo bedre kan du skræddersy dit budget for at hjælpe dig med at nå dine økonomiske mål.

Det andet trin er ret sjovt: Vi er ved at finde ud af, hvor mange penge du tjener, og hvor den optjente indkomst kommer fra!

(Gør dig klar til at hælde lidt vin på!)

Der er et par måder, hvorpå du kan tjene penge, nogle af dem har jeg nævnt nedenfor:

Som du kan se, er der mange forskellige måder at tjene penge på – og selvfølgelig kan indkomsthyppigheden også variere afhængigt af typen af indkomst.

Dernæst vil du finde ud af, om du lever af en fast indkomst eller en variabel indkomst – eller begge dele.

Selvom du er syg, eller du holder 4 dages ferie, vil din indkomst stadig være den samme.

En variabel indkomst er typisk en smule mere risikabel end en fast indkomst, fordi du simpelthen ikke ved, om du vil se en check på din bankkonto i løbet af en given måned.

Men fordelen (eller dit indtjeningspotentiale) ved en variabel indkomststrøm er meget, meget højere end med en løn.

Lad os sige, at du lever af en variabel indkomst - så din lønseddel svinger hver måned.

Jeg vil foreslå 1 af 2 trin:

Du kan også bruge din laveste indkomstmåned – og tage det laveste månedlige indkomsttal som udgangspunkt for dit budget

Bundlinie: Sørg for, at du har en god forståelse af, hvor mange penge du tjener hver måned – også selvom det kun er et gennemsnit.

Det næste trin er at finde ud af, hvordan (eller på hvad) du bruger dine penge.

Dette er skridtet, hvor du er detektiv for din egen historie!

Tro det eller ej – selvom vi selv har styr på, hvor meget vi bruger og på hvilke ting vi bruger vores penge på – husker vi typisk ikke (eller vælger aktivt ikke at huske).

Derfor vil vi ty tilbage til de finansielle dokumenter, som vi indsamlede i trin 1 – og nu starter vi analysedelen af budgetteringsprocessen.

Nu begynder vi faktisk at pille lagene af løget tilbage, tager det detektivforstørrelsesglas og leder efter sporene, der besvarer de 2 spørgsmål:

Nogle af de mest nyttige dokumenter, der vil udpege nogle af ledetrådene til dit forbrugsspor, er anført nedenfor (jeg har også angivet, hvor du finder dine forbrugsoplysninger):

Selvfølgelig, hvis du har en ulige konto, vil dine forbrugsoplysninger blive vist et andet sted.

Er det en smertefuld proces?

Absolut (især når du er i benægtelse over at bruge 500 USD om måneden på restaurantmad).

Er det smerten værd?

Absolut.

Lad os nu sige, at du har opbrugt dine detektivevner.

Der er simpelthen INTET spor (uanset grund) af dine seneste 3 måneders forbrugshistorik.

Vær sikker – jeg har en plan B.

Hvis du virkelig ikke kan give et præcist billede af dit forbrugsmønster over de seneste 3 måneder, er det tid til at begynde at spore dit månedlige forbrug i de næste 3 måneder.

Hver. Enkelt. Cent.

Øv.

At spore hver cent lyder meget smertefuldt – men ærligt talt tror jeg, at sporing af dit forbrug faktisk hjælper dig i det lange løb af følgende årsager:

Det er kedeligt, men dine bankkonti vil takke mig senere.

Eller du kan downloade en telefonapplikation til sporing af udgifter (såsom Mint eller YNAB ).

Det næste trin er at bestemme, hvilken type udgifter du har.

Nu hvor du har lavet en udgiftsdagbog (eller brugt regninger og opgørelser fra de sidste 3 måneder), er det tid til at kategorisere dine udgifter.

I de fleste tilfælde er faste udgifter (såsom husleje eller betaling af billån) en nødvendig udgift.

Du skal blive ved med at betale disse regninger for at fungere korrekt.

Men - sjovt faktum - de fleste variable udgifter er faktisk IKKE nødvendige (minus dyrlægeregninger eller lægeregninger, for eksempel).

Variable udgifter er *typisk* skønsmæssige, hvilket betyder, at du ikke behøvede at bruge penge på disse varer. Men det gjorde du stadig.

Eksempler omfatter ferier og fødselsdagsgaver.

Tro mig – fødselsdags- (og bryllupsgaver) kan stige i løbet af året.

Vær forsigtig.

Hvis du antager, at du kæmper for at finde nogle penge i dit budget, er chancerne for, at du kan skære dine månedlige udgifter ganske drastisk ned ved blot at se på dine variable udgifter (fordi de ofte er skønsmæssige).

En af de vigtige dele til at finde ud af dine forbrugsvaner er at afgøre, om dine udgifter er 1 af 2 (eller begge) ting:

Efter min mening er disse de bedste typer udgifter, fordi du ved præcis, hvor meget du skylder, og hvornår du skal betale for det.

Variable udgifter kan være en budgetdræber, fordi hvis du ikke budgetterer korrekt med variable udgifter (såsom en uventet dyrlægeregning), vil dit årlige budget sandsynligvis blive smidt af sporet.

Det er her, en nødopsparingsfond vil hjælpe dig med at holde dig på dit budgetplan.

Som en hurtig påmindelse bør din nødopsparingsfond typisk bestå af et sted mellem 3 og 6 måneders værdi af dine udgifter på en højt forrentende opsparingskonto .

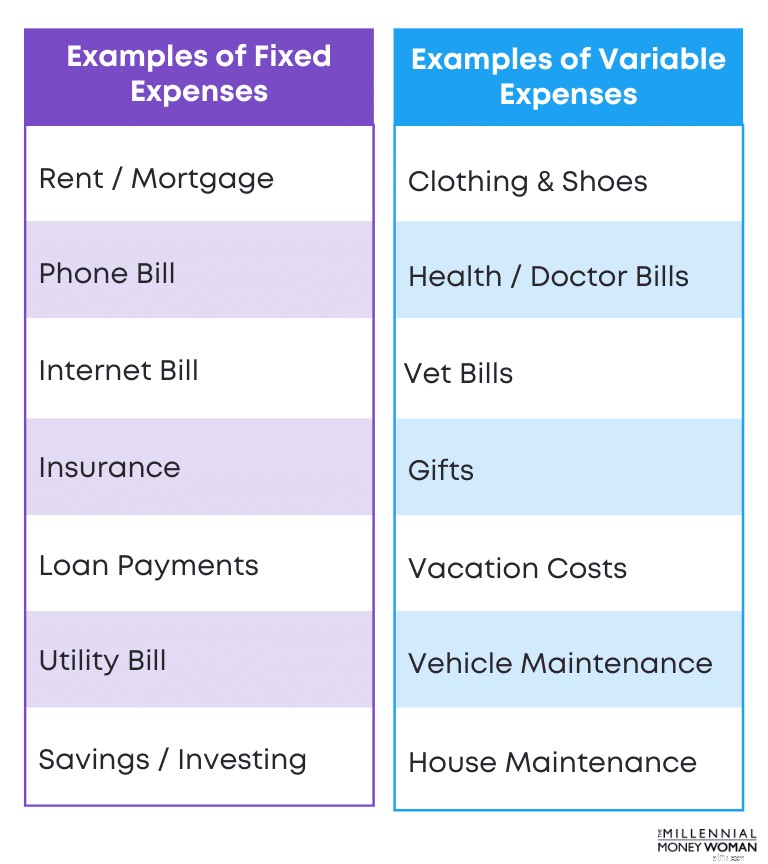

Nedenfor er en illustration, der giver nogle eksempler på faste udgifter versus variable udgifter:

Som du kan se fra dette eksempel, er faste omkostninger forudsigelige (og de er typisk de kedelige omkostninger som husleje eller livsforsikring).

Variable omkostninger er på den anden side de uforudsigelige udgifter (også meget sjovere udgifter som ferie eller gavekøb).

Nu hvor vi har fastslået, hvor mange penge du bruger hver måned, og hvor mange penge du tjener hver måned – er det tid til neglebideren:

Hvor mange penge (hvis nogen) er tilbage hver måned?

Der er 3 typer af resultater:

Vi vil gerne undgå den 3. mulighed på nogen måde.

Vi vil også gerne undgå den 2. mulighed, hvis det er muligt.

Det ultimative mål med et budget er dette: At have penge (og helst en masse af dem) til overs i slutningen af måneden.

Hvad hvis du ikke har nogen penge tilbage i slutningen af måneden?

Afgør, om du kan skære ned på de variable omkostninger.

Kan du huske Trin #3, og hvordan vi fastslog, om dine udgifter var faste eller variable?

Det er den del, hvor vi vil grave yderligere i de variable omkostninger.

Hvis du husker det, anses variable omkostninger (fluktuerende omkostninger) typisk for at være skønsmæssige – ikke nødvendige – udgifter.

Trinnet i dette tilfælde vil være at afgøre, om du kan skære ned på variable udgifter.

Variable udgifter kan omfatte at bruge penge på:

Selvfølgelig vil dyrlægeregninger og dagligvarer være nødvendige.

Men tøj, ferier og gaver er uden tvivl ikke nødvendige udgifter, og disse udgifter kan skæres ned for at hjælpe dit budget.

Hvad hvis du ikke har nogen variable omkostninger at skære ned?

Hvis du ikke kan skære flere af dine variable omkostninger ned, skal du afgøre, om du kan skære ned på nogen af de faste omkostninger.

Det er typisk her, det bliver lidt mere kompliceret.

Hvis du virkelig ikke kan skære ned på nogen variable omkostninger, er det tid til at se på dine faste omkostninger (forudsigelige omkostninger).

Typisk er faste omkostninger nødvendige omkostninger, og de fleste faste omkostninger omfatter:

Faste omkostninger kan dog også omfatte skønsmæssige udgifter:

Disse faste omkostninger er ikke nødvendige – så det er her, jeg ville se for at skære ned på eventuelle faste omkostninger for at skabe et bedre og mere fleksibelt budget.

Hvad hvis du ikke kan skære ned på flere faste og variable omkostninger?

I dette tilfælde skal du tilføje flere indtægter til dit budget.

Du kan opnå det på flere måder:

Dette er nogle eksempler, som jeg har tyet til tidligere for at hjælpe med at booste min månedlige indkomst.

Da et budget er et værktøj i dit økonomiske værktøjssæt, der hjælper dig med at nå dine økonomiske mål med lethed - er det nu tid til at overveje, hvad du faktisk ønsker at opnå med dine penge i fremtiden.

Nedenfor er nogle almindelige økonomiske mål:

Alle disse mål har én ting til fælles: De kræver penge – og typisk mange af dem.

Og det er her, du skal begynde at bruge dit budget som et værktøj til at guide dig i den rigtige retning for at nå dine økonomiske mål.

Hvis dit mål er at gå på førtidspension – eller overhovedet gå på pension, for den sags skyld – er det vigtigt at overveje flere faktorer først:

Når du har fundet nogle svar på disse spørgsmål, burde du have en bedre idé om, hvor meget du skal begynde at spare (og investere) hver måned for at tage et skridt tættere på dit pensionsmål.

Hvad hvis du ikke har startet din investeringsrejse?

Jeg vil foreslå ved at åbne en konto hos M1 Finance . Jeg kan virkelig godt lide denne investeringsapp, fordi den er brugervenlig, og den grundlæggende version er gratis.

Jo tidligere du starter med at investere og spare op, jo hurtigere når du dit pensionsmål.

Tiden er på din side.

Vær ikke afskrækket, hvis du er i 40'erne eller ældre.

Begynd at investere og spare op til pension i dag – du bliver nødt til at bidrage mere, men du vil sandsynligvis også have indkomsten til at gøre det.

At regne ud, hvor meget du planlægger at bruge på et hvilket som helst tidspunkt i din livscyklus er en meget vigtig faktor for budgetteringsprocessen.

Hver person har en anden livsstil i tankerne:

Det afhænger bare af din personlighed og hvordan du forestiller dig at leve dit liv på et hvilket som helst tidspunkt.

Når du har et groft skøn over, hvor meget din livsstil vil koste dig – er det tid til at lave et budget, der hjælper dig med at leve den type livsstil.

Dette trin er efter min mening virkelig fedt – for nu skal du finde ud af, hvordan hver dollar skal bruges – og i hvilken kategori den vil blive brugt.

Nedenfor er en liste over kategorier, som jeg ville bruge i mit budget til at allokere, hvor mange penge der skal bruges i hver kategori:

Bonus: Få mine gratis budgetskabeloner nedenfor.

GRATIS RESSOURCE

Budgetregneark

Dette budgetregneark hjælper dig med at spore, hvor dine penge kommer fra, og hvor de går hen. Indtast blot dine egne tal, og du vil have et komplet overblik over dit økonomiske billede.

Grunden til, at jeg synes, det er så vigtigt at vide præcis, hvor hver dollar går hen – er, fordi du nu ikke kan komme med flere undskyldninger!

Lad os sige, at du har tildelt 100 $ til kategorien "at spise ude", og du har 20 $ tilbage.

Det er en fredag aften, og din kæreste ringer dig op for at gå ud i biografen og derefter ud til en bar.

Det er nemt 50-80 $ for natten.

Har du råd til det?

Nej. Ikke i henhold til dit budget.

Det er her, du skal være den større person (og modstå gruppepres) og sige "nej", så du bliver ved med at følge dit budget - og i sidste ende blive ved med at følge dine økonomiske mål.

Hvis du siger "ja" og overforbruger med 30 til 60 USD, hver gang nogen beder dig om at gøre noget - vil det nemt stige (overforbrug med 720 USD om året, 7.200 USD hvert 10. år) og vil gøre et alvorligt indhug i dine økonomiske mål (og budget).

Du skal være den større person, ikke bukke under for gruppepres og holde dig til det budget.

Ok, så jeg gik lige på en tangent til IKKE at overforbruge i nogen budgetkategori.

Men ved du hvad?

Nogle gange sker livet bare – og det er OK.

Derfor er mit sidste og sidste skridt her at sikre, at du ved, at fleksibilitet er en absolut NØGLE, når det kommer til budgettering.

Nogle gange vil livet tvinge dig til at overforbruge i en bestemt kategori (og det er bare sådan tingene er - de er aldrig forudsigelige).

Nogle af disse "livet sker"-udgifter kunne omfatte:

Du forstår min pointe.

Typisk vil de uventede regninger blive kategoriseret under kategorien variabel udgift (nødvendig udgift).

Så hvad sker der, hvis du overforbruger i 1 kategori af dit budget?

Hvis du bruger overforbrug i 1 kategori, skal du justere dit budget i overensstemmelse hermed.

Det er alt, hvad der er ved det:Du justerer blot en anden kategori, så den matcher dit nuværende budgetforbrug.

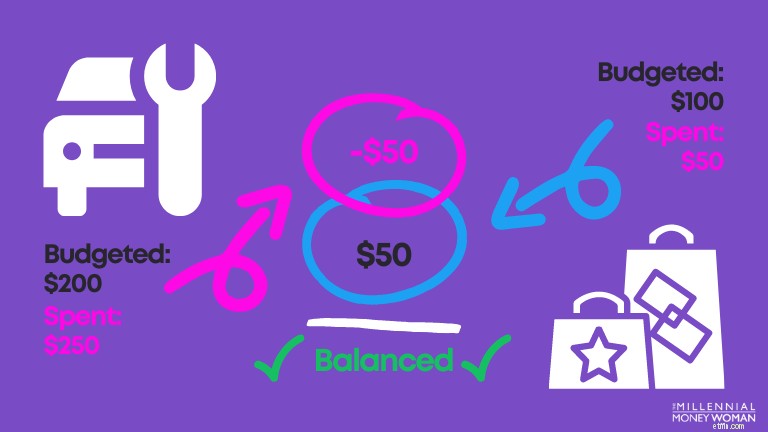

Her er et eksempel:

Som du kan se på billedet ovenfor – bliver du nødt til at justere dine budgetudgiftskategorier på et tidspunkt.

I dette tilfælde, hvis du er nødt til at gå ind på autoværkstedet for uventet bilvedligeholdelse (såsom udskiftning af et fladt dæk), bliver du nødt til at justere dine forbrugsplaner i en anden kategori - såsom at gå på indkøb eller gå ud at spise den måned.

Så enkelt er det.

Selvom budgettering lyder kedeligt og skræmmende på samme tid... er det faktisk ikke!

Budgettering er et værktøj, der hjælper dig med at nå dine økonomiske mål så meget hurtigere, end hvis du blindt forsøgte at holde styr på din økonomi.

Det åbner dine øjne for de mange muligheder for at spare penge hvor det er muligt, så du kan nå dine økonomiske mål (det være sig førtidspension, investere mere, betale af på studiegæld osv.)

God budgettering – dine bankkonti vil takke mig senere!