af Fiona Smith

af Fiona Smith

Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

Så du har købt dit eget hus. Du er boligejer – tillykke!

Nu sidder du fast med et grimt realkreditlån.

Selvom denne form for gæld betragtes som "god gæld", er det stadig et negativt tal, der truer over dit hoved.

Jeg kan ikke lide den følelse – og jeg er sikker på, at mange andre derude heller ikke kan lide følelsen af at være i gæld.

Så nu rejser spørgsmålet sig :Skal du betale dit realkreditlån tidligt?

Det er her, at opretholdelse af et budget virkelig vil hjælpe dig med at beslutte, om du har råd til at betale dit realkreditlån tidligt. Som du måske ved, er to budgetapps, som jeg tidligere har anbefalet, Digit og Personal Capital.

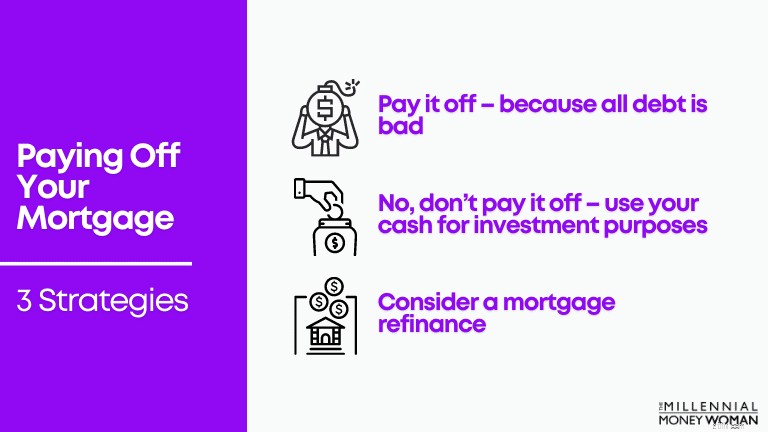

Når du har sat budgettet, er det tid til at overveje 3 strategier.

Sådan afbetaler du dit realkreditlån tidligt [3 strategier]:

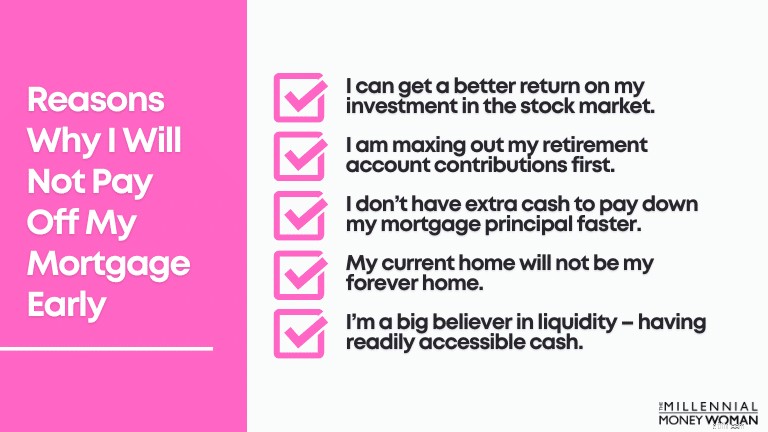

Hvis du vil have mit ærlige, ærlige svar: Nej.

Årsager til, hvorfor jeg ikke vil afbetale mit realkreditlån tidligt:

Hvis du havde mulighed for at købe et hjem (eller refinansiere dit hjem ved at bruge Shop Rate Market Place eller Supermoney Mortgage for eksempel) i 2020 eller begyndelsen af 2021, så er chancerne for, at dine realkreditrenter er ret lave.

Hvis de er lave – så vi taler omkring 4 % til under 3 %-markøren, så kan det give mening at give afkald på at nedbetale dit realkreditlån hurtigere og i stedet bruge de overskydende kontanter til at investere i aktiemarkedet.

"Jo yngre du er, jo mere bør du investere i aktiemarkedet, fordi tid og øget interesse vil hjælpe med at blive velhavende hen ad vejen."

Og som jeg nævnte ovenfor, er jeg OK at tage investeringsrisikoen over at spille det sikkert og nedbetale mit realkreditlån i et accelereret tempo.

At eje mit hus direkte, frit og klart er bare ikke min kop te (ikke endnu, i hvert fald).

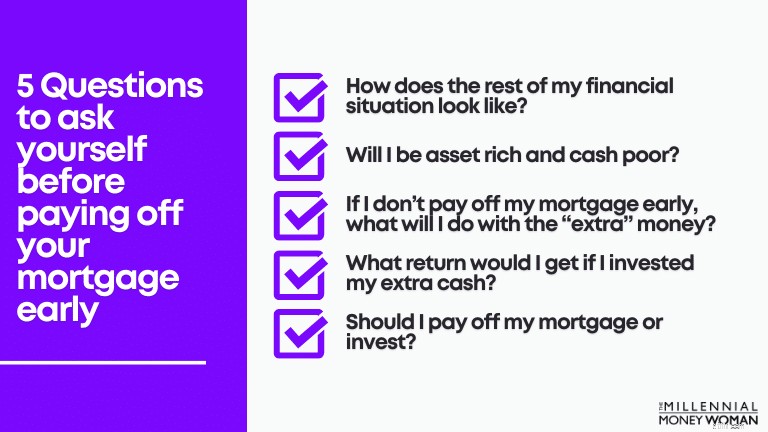

Lad os se på nogle andre spørgsmål, du selv skal svare på for at finde ud af, om det er det rigtige – og bedste – skridt for din økonomiske situation at betale dit realkreditlån tidligt.

Som du måske har indset nu, er det ikke en beslutning, du skal tage let på, at betale dit realkreditlån tidligt.

Der er mange fordele og ulemper ved at betale dit realkreditlån tidligt (se afsnittet nedenfor).

Før du økonomisk (og følelsesmæssigt) forpligter dig til at betale dit realkreditlån tidligt, bør du først stille dig selv disse 5 spørgsmål nedenfor.

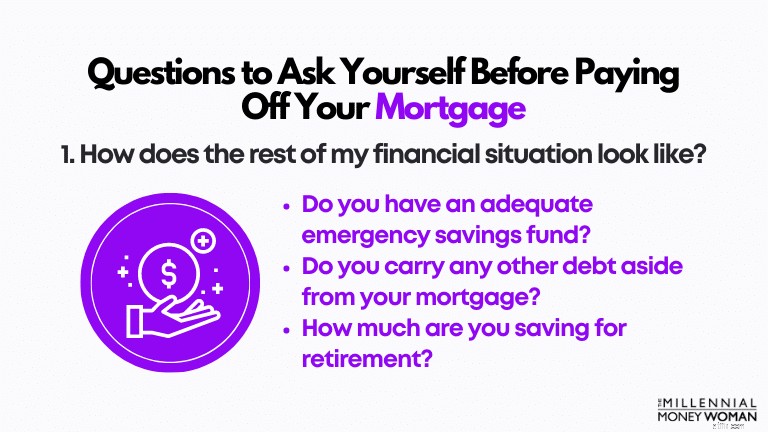

Typisk, hvis du ikke har et velafrundet økonomisk billede, før du begynder at betale af på dit realkreditlån tidligt, vil du ikke være klar til at håndtere nogen af de følelsesmæssige og økonomiske forhindringer, der kan blive kastet over dig ... fordi livet.

Før du begynder at betale dit realkreditlån tidligt, vil du være sikker på, at du gør følgende:

Lad os sige, at du gør alle disse ting.

Men hvis du begynder at betale af på dit realkreditlån tidligt, hvad så hvis du ikke længere maksimalt udbetaler dine pensionsbidrag?

For mig er det et rødt flag.

Og husk, hvis du stadig leder efter potentielle nødopsparingsmidler, vil jeg foreslå, at du overvejer CIT Bank-tilbuddet.

Det er et fantastisk sted at opbevare nogle af dine kontanter og tjene mere end de gennemsnitlige 0,01 %, som du ville tjene på enhver anden opsparings- eller checkkonto.

Hej, selvom det kun er et par dollars, er det i det mindste noget for dig at holde din nødopsparingsfond forrentet.

En af de værste ting, du kan gøre, er at være rig på aktiver, men kontantfattig.

Det er ikke risikoen værd.

Med andre ord har du 90 % eller mere af din nettoformue bundet i illikvide aktiver.

Hvis du har en alvorlig nødsituation og har brug for penge, men din nettoformue er bundet op i dit hjem ... chancerne er, at du vil have nogle problemer med at få adgang til kontanter uden at optage et lån med en høj rente (såsom en Home Equity Line of Credit) eller falde i kreditkortgæld.

Lad os sige, at du har besluttet ikke at betale dit realkreditlån tidligt.

Hvordan ville du bedst bruge dine "ekstra" kontanter, der ikke vil gå til dit realkreditlån på dette tidspunkt?

Hvis du vil gøre følgende med de ekstra penge:

…Så vil jeg anbefale a) at ikke gøre disse ting, og b) at du bruger de "ekstra" kontanter og betaler dem til dit realkreditlån.

Hvorfor?

For det lyder som om du ikke har disciplinen (og jeg prøver ikke at være offensiv her, jeg prøver at være ærlig og hjælpe dig med din økonomi) til at spare og investere de ekstra penge.

At betale af på dit realkreditlån - forudsat at dette er din situation - er teknisk set en "tvungen opsparingsplan", om du vil.

Det er utraditionelt – og man tænker nok lidt ud af boksen – men at bruge disse kontanter til at betale af på dit realkreditlån i modsætning til at bruge dem på ferier eller andre ting, der kan få dig til at gå i stor gæld hen ad vejen, er nok den bedste fremgangsmåde her.

Chancerne er, at hvis du investerede dine ekstra kontanter, ville du se et meget højere afkast af din investering, end hvis du blot skulle bruge dine kontanter til at betale af på dit realkreditlån.

To investeringsplatforme, jeg har brugt tidligere, er Acorns og Personal Capital. De er effektive, og du har bogstaveligt talt adgang til dine investeringer lige ved hånden (via din smartphone).

Husk dette: Når du investerer i aktiver med højere risiko (såsom aktier), vil dit afkast også stige.

Ulempen (dvs. risikoen) er dog naturligvis værre, end hvis du skulle investere i konservative aktiver (såsom fast ejendom).

Dette er det punkt, hvor du vil begynde at tænke på, hvor meget mere [hvis overhovedet] du kunne tjene, hvis du skulle investere dine penge i en anden investering.

Du skal også overveje følgende:

Hvis du mener, at du er i stand til at modstå de op- og nedture, som aktiemarkedet kaster efter dig – så skal du igen kraftigt overveje at investere dine "ekstra" kontanter på aktiemarkedet i modsætning til det konservative boligmarked.

Så lad os sige, at du lige har gennemgået øvelsen ovenfor og spurgt dig selv "Skal jeg betale mit realkreditlån tidligt?"

Men virkelig, har du nogensinde tænkt på de fordele og ulemper, der følger med at betale dit realkreditlån tidligt?

Lad os se nærmere nedenfor for at se, hvad du kan forvente, afhængigt af hvilken vej du beslutter dig for at gå.

Lad os gå mere i dybden nedenfor.

Når dit realkreditlån er betalt helt ud, behøver du ikke betale endnu en gang for huslejen. Nogensinde!

Det betyder, at du vil være i stand til at spare hundredvis – hvis ikke tusindvis – af dollars hver måned, som oprindeligt ville være blevet brugt til at betale dit realkreditlån.

Hvis du har mange penge tilovers, før du sætter dem ind på en simpel checkkonto, bør du overveje at åbne en opsparingskonto med højt afkast hos CIT Bank.

Det næste trin er at se på dit budget og se, hvordan du kan allokere dit nyligt øgede cashflow (og gutter – dette er et problem af høj klasse!).

Hvis du ikke har prøvet at budgettere endnu, vil jeg foreslå, at du tager et kig på Digit for at hjælpe dig med din budgettering.

Husk dette: Du vil ikke se et øget likviditetsflow i et stykke tid - eller i det mindste indtil den betaling af realkreditlånet er betalt helt ud. Så det kan tage lidt tid.

Hvis du betaler dit realkreditlån før dets faktiske forfaldsdato - sandsynligvis vil du spare en del penge i rentebesparelser.

"Jo højere din rente er, jo flere penge sparer du ved at betale dit realkreditlån tidligt."

Men hvis din boliglånsrente er lige så lav som min - som er på 3% - vil du sandsynligvis ikke spare så mange penge, hvis du betaler dit realkreditlån tidligt, i forhold til hvis din rente svævede omkring 5% eller 6% markøren.

Stor forskel.

For at se, hvor meget i tid og renter du kan spare ved at betale dit realkreditlån tidligt, kan du tjekke denne udbetalingsberegner for realkreditlån.

Som du ved, er realkreditrenterne faldet ganske drastisk siden 2019 og 2020.

Hvis du tænker på at refinansiere eller muligvis låse en ny boligrente, anbefaler jeg dig stærkt at tjekke følgende 2 hjemmesider:

Begge hjemmesider sammenligner boliglånsrenter på markedet – alt imens der tages hensyn til din personlige situation.

Dette omfatter:

Selvom du ikke tilmelder dig et realkreditlån nu - anbefaler jeg stærkt, at du i det mindste tjekker dine muligheder - gratis - ved at bruge disse hjemmesider.

Hvis du er en person, der elsker forudsigelighed og hader variation (som mig), kan det måske være en fordel for dig at betale dit realkreditlån tidligt, fordi du ved præcis, hvad dit investeringsafkast vil være:Din rente på realkreditlån.

Sikker på, du kan miste nogle af de skattemæssige fordele ved din realkreditrente – men i virkeligheden, med det højere standardfradrag i 2020, er det meget sjældent, at den gennemsnitlige amerikaner bliver nødt til at specificere deres skattefradrag (hvilket så kunne give den pågældende mulighed for at drage fordel af rentefradraget på realkreditlån).

Hvem her kan lide at leve med gæld?

Jeg tvivler på, at mange hænder gik op... og jeg hader bestemt også at leve med gæld.

Så hvis du ønsker at betale af på dit realkreditlån i et forsøg på at øge din ro i sindet og faktisk være i stand til at sove om natten – kan dette være en tvingende grund til at begynde at betale ned på den gæld.

Tro mig, jeg har mødt ældre par, der fortalte mig, at de blev oppe om natten, fordi de ikke kunne klare at have et realkreditlån på 100.000 USD over sig.

De hadede gæld.

Gæld påvirkede deres velbefindende.

Det var på det tidspunkt, vi vidste, at det var på tide at begynde at nedbetale det realkreditlån med en hurtigere hastighed.

Husk dette: Det hele afhænger af din personlige situation, om afdrag på et realkreditlån er det rigtige næste skridt for dig.

Endelig er et af de fede aspekter ved at betale dit realkreditlån tidligt, at du vil opbygge en stor del af boligkapitalen til dig selv.

Denne egenkapital er altid nyttig, især i tilfælde af at du skal bruge din egenkapital på et fremtidigt tidspunkt.

Et værktøj, jeg tidligere har anbefalet, er at bruge Shop Rate Market Place til at hæve noget af egenkapitalen i dit hjem.

De beder dig bogstaveligt talt om en 60-sekunders quiz for at vurdere din nuværende personlige økonomiske situation, og så, forudsat at du er kvalificeret til at udnytte dit hjems egenkapital, vil du være i stand til at udbetale en del af denne egenkapital!

Selvfølgelig, hvis du ønsker at holde dig ude af gæld og afdrager dit realkreditlån af netop den grund i første omgang, vil det sandsynligvis ikke give mening at få en HELOC – som bare er en anden form for gæld.

Nu hvor vi har tjekket fordelene ud, lad os overveje ulemperne ved at betale dit realkreditlån tidligt.

Lad os gå mere i dybden nedenfor.

Fordi du vil bruge en større del af din indkomst til at betale til dit realkreditlån, er det kun normalt at se dit cash flow tilgængeligt for dig i nutid falde ganske drastisk.

Faktisk vil du sandsynligvis have meget færre penge til at gøre følgende:

Så det er vigtigt at sørge for, at du er følelsesmæssigt og økonomisk klar (dvs. – ingen gæld og stadig fortsættende pensionsbidrag) til at indgå denne forpligtelse og betale dit realkreditlån tidligt.

Mit ultimative tip her er, hvis du forpligter dig til at betale ekstra for dit realkreditlån:Budget.

Som jeg sagde tidligere, hvis du ikke har budgetteret endnu, så prøv at bruge Digit. De vil gøre det trick for at hjælpe dig med at sætte fokus på dine økonomiske mål.

Dette punkt hænger sammen med det foregående – 'nedsat pengestrøm.'

Hvis du overvejer at nedbetale dit realkreditlån med en fremskyndet hastighed – vil jeg advare dig om først at se, hvordan den nedbetaling potentielt ville påvirke dine pensionsopsparingssatser.

For eksempel, hvis du maksimerer dit 401(k) i øjeblikket (som er $19.500 for 2020, under 50 år), og du maksimaler dit IRA-bidrag (som er $6.000 for 2020, under 50 år) – hvordan ville din accelererede nedbetalingsplan for realkreditlån påvirke din pensionsbidrag?

Husk dette: Når du er ung - har du tiden på din side.

Hvis jeg var dig – ville jeg ikke spilde min tid på at nedbetale mit realkreditlån (kun for at få et afkast på 3 % i mit tilfælde), hvor jeg kunne investere disse penge på aktiemarkedet og modtage et årligt sammensat afkast på 7 % – i de næste 45+ år af min investeringskarriere.

"Jeg vil altid have tid til at betale ned på mit realkreditlån senere. Nu vil jeg fokusere på at investere."

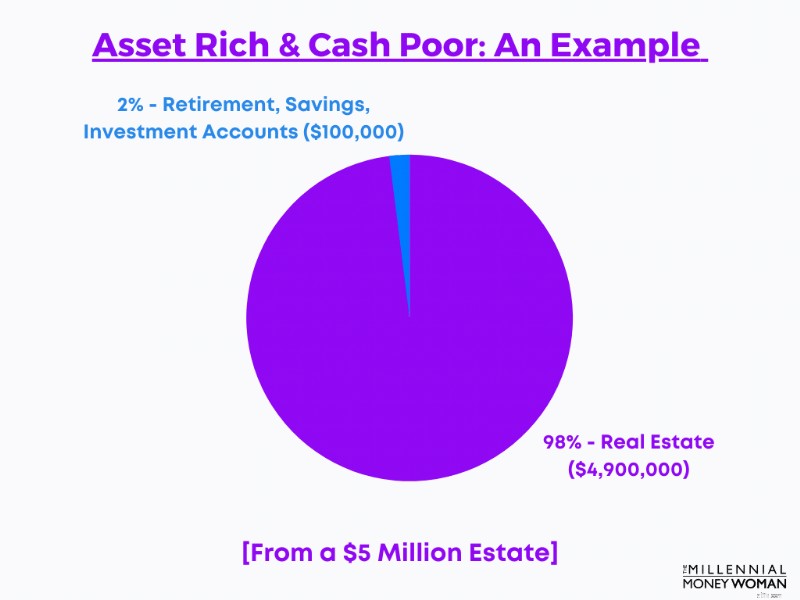

Første gang, jeg hørte denne sætning, var, da jeg dissekere en kundes portefølje på flere millioner dollars.

Disse kunder var sandsynligvis 5 millioner dollars værd.

Og overraskende nok havde de kun $100.000 kombineret på deres opsparings-, investerings- og pensionskonti... hvilket svarer til, at omkring 2 % af deres samlede nettoformue var likvid eller noget likvid.

Resten af deres nettoformue?

Bundet i fast ejendom.

Og ved du, hvad der skræmte dette par mest?

Velvidende, at hvis de havde en større nødsituation, skulle de påtage sig gæld. Og meget af det.

I lighed med punktet ovenfor er diversificering af aktiver et ret vigtigt koncept.

"Jo mere koncentreret din nettoformue er i 1 aktiv eller 1 aktivkategori, jo mere udsætter du dig selv for risiko."

Den egentlige årsag bag aktivspredning er at sænke din risiko for eksponering mod en enkelt aktivklasse.

Diversificering af aktiver hjælper dig også med at maksimere dit potentielle investeringsafkast, fordi du investerer i flere forskellige sektorer, der ville reagere forskelligt på den samme hændelse (såsom den store recession i 2008).

Som et hurtigt eksempel på overfladeniveau:

Som du måske har hørt mig referere til tidligere, ved at investere i fast ejendom, er chancerne for, at du sandsynligvis vil gå glip af højere afkast, der kunne genereres af aktiemarkedet.

"Justeret for inflation ligger det gennemsnitlige årlige afkast for S&P 500 omkring 7 %."

Sammenlign denne statistik med det gennemsnitlige afkast på et udlejningsejendomsaktiv mellem 0 % og 3 %.

Og husk: At investere i dit hjem (eller at beslutte dig for at udleje dit hjem, hen ad vejen) er ikke en praktisk situation – som det er med aktier.

Hvis du beslutter dig for at investere dine kontanter i dit hjem, har du følgende omkostninger:

Hvis du føler, at du går glip af husejerforsikringen – hvilket er et 100 % must – så anbefaler jeg stærkt, at du tjekker Kin Insurance.

Kin Insurance er et fantastisk firma for den almindelige boligejer. Hvis du er millennial og køber – eller allerede har købt – din starterbolig, er dette bogstaveligt talt forsikringsselskabet for dig. Det er nemt, overkommeligt og hurtigt at tilmelde sig.

Familieforsikring er tilgængelig i følgende stater:

Hvis du beslutter dig for at investere i udlejningsejendomme – hvilket er en rute, som mange af mine mentees ønsker at følge – der er mange [dyre] faktorer, der også spiller ind på dit ultimative afkast.

Du skal:

Det er ikke en let opgave at udleje et hus (hvis det er den vej, du beslutter dig for).

Hvis du overvejer at leje dit hjem ud, er en ting, du sandsynligvis vil gøre, at hyre et udlejningsadministrationsfirma for at få hjælp med:

All Property Management er mit foretrukne ejendomsadministrationsfirma.

Ikke alene hjælper de dig med at udleje din ejendom. All Property Management er en markedsføringskanal, hvor du kan annoncere for dine udlejningsejendomme på en ret praktisk måde.

Tjek Al Property Management her.

6. Ejendomsmarkedet bestemmer værdien af en bolig

En af de væsentligste grunde til, at du ikke ønsker at have så meget af din nettoformue bundet op i dit hjem, er, fordi du vil undgå en hændelse, der ligner den i 2008 - hvor boligpriserne faldt drastisk, og mange stod tilbage med en negativ boligværdi.

"Forestil dig, hvis du havde hældt dine penge ind i dit hjem - kun for at se boligens værdi falde - noget, der er helt uden for din kontrol."

Øv.

Og det er præcis, hvad der skete med så mange familier, der mistede deres hjem i 2008.

De havde ingen kontrol over prisudsvingene i boligværdien og så bogstaveligt talt, at deres boligpriser gik i stå...

Der er selvfølgelig flere strategier til at betale dit realkreditlån hurtigere, hvis du beslutter dig for, at dette er den rigtige løsning for dig.

Lad mig illustrere nogle grundlæggende begreber bag disse 3 strategier.

Du kan altid refinansiere dit nuværende realkreditlån til et realkreditlån med en kortere løbetid.

Jeg har tidligere brugt disse 2 hjemmesider til at se mine tilgængelige lånerentemuligheder. Hvis du er seriøs omkring refinansiering, vil jeg foreslå ved at starte her:

Lad os bruge følgende data som et eksempel på, hvordan jeg ville købe et nyt realkreditlån:

Boligværdi

200.000 USD

Udbetaling

40.000 USD (svarende til 20 %)

Bor i hjemmet for:

2 år

Oprindelig panteperiode:

30 år

År tilbage på realkreditlån:

28 år

Oprindelig realkreditrente:

4,5 %

Månedlig betaling (hovedstol og renter):

1.278 USD

Lad os nu sige, at du har modtaget en større forhøjelse og har truffet beslutningen om at betale dit realkreditlån hurtigere.

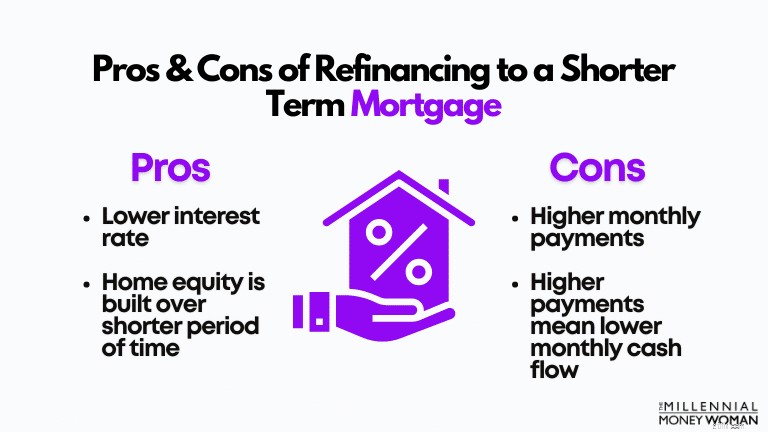

Dette er, hvad du gør: Du kan refinansiere dit realkreditlån til en meget kortere løbetid.

Typisk omfatter realkreditlån:

Lad os sige, at du ønsker at reducere dit realkreditlån fra en 30-årig løbetid (med 28 år tilbage, i henhold til det aktuelle scenario) til en 15-årig løbetid.

Boligværdi

200.000 USD

Udbetaling

40.000 USD (svarende til 20 %)

Bor i hjemmet for:

2 år

Opdateret realkreditlånsperiode:

15 år

År tilbage på realkreditlån:

15 år

Opdateret realkreditrente:

2,8 %

Månedlig betaling (hovedstol og renter):

$1.557

Læg mærke til, hvordan 2 ting blev påvirket ret kraftigt med denne refinansiering til en kortere sigt:

Jeg anbefaler typisk kun at følge denne strategi, hvis dit cash flow er i stand til at supplere følgende, først:

Hvis du stadig er i stand til at holde fast i din nuværende økonomiske plan, kan refinansiering til en kortere sigt, så du kan betale dit realkreditlån tidligt, være vejen at gå.

Dette er strategien for dig, hvis du ønsker at afdække (begrænse op- og nedadgående).

Her er hvad jeg mener:

Der har været tilfælde, hvor realkreditselskaber faktisk bøder dig for at betale mere, end hvad der blev krævet af dig.

Ret skørt, ikke?

Hvad jeg mener med dette punkt er ret simpelt: Når du får ekstra penge gennem hele din karriere, i stedet for at bruge disse penge på f.eks. ferier eller biler, skal du overveje at bruge de "ekstra" kontanter til at betale ned på din gæld i store engangsbeløb.

Disse ekstra penge kan komme i form af:

Pointen er dette: Du vil sikre dig, at du udvikler en solid plan for at betale dit realkreditlån tidligt, før du forpligter dig til det.

Selvom jeg ikke vil komme for meget i detaljer i dette indlæg, vil jeg gerne besvare dette spørgsmål, som jeg har hørt mange gange.

Nu ved jeg, at du sandsynligvis hører til det tusindårige publikum, men pensioneringen kommer hurtigere, end du ved.

Tro mig, årene vil flyve afsted, og du vil undre dig over, hvad der skete med den tid?

Så det er bedre at forberede sig nu og besvare spørgsmålet:"Skal jeg betale mit realkreditlån af, før jeg går på pension?"

Her er mine punkter at overveje, hvis du stiller dette spørgsmål til dig selv:

Jeg vil dog gerne smide denne advarsel ud: Jeg har diskuteret dette spørgsmål med mange par, som lige var på randen af pensionering.

Selvom de ikke behøvede at betale af på deres realkreditlån - insisterede de.

Hvorfor?

Fordi de havde mistet deres ro i sindet at have gæld over hovedet på dem, mens de ikke tjente penge.

Og helt ærligt, så ville jeg nok heller ikke kunne sove, hvis jeg havde et realkreditlån og skulle gå på pension i morgen.

Det ville heller ikke gå godt med min mand.

Når du betaler af på dit realkreditlån, først og fremmest – Tillykke!

Det er ikke hver dag, du kan sige, at du bor i dit eget sted – faktisk dit eget sted, og ikke bankens sted.

Du modtager et par ting, når du betaler den endelige realkreditbetaling:

Jeg ved, at mange mennesker ikke kan lide gæld.

Mange spørger sig selv, "skal jeg betale mit realkreditlån tidligt?" som jeg personligt vil foreslå, at du overvejer alle dine muligheder.

Hvorfor vil du låse dine kontanter inde i et illikvidt aktiv og kun få et afkast på 3 % (eller hvad der svarer til din rente på realkreditlån)?

I stedet kunne du investere de "ekstra" kontanter enten gennem dine pensionskonti eller ved at investere disse kontanter gennem nogle let tilgængelige applikationer såsom Acorns eller Personal Capital.

"Husk, at hvis du investerer i fonde som S&P 500 Index Fund, kan du se et gennemsnitligt afkast på 7 %."

Så, hvis du spørger mig: Jeg ville fortsætte med at betale den mindste krævede realkreditbetaling til mit hjem og investere alt, hvad jeg har råd til, i mine investeringsaktiver og pensionsaktiver.

Det er selvfølgelig en personlig beslutning, og jeg kan kun give dig fakta.

Jeg kan kun sige, at hvis du konsekvent investerer i aktiemarkedet nu – jo yngre du er – jo mere vil dine bankkonti takke mig senere!

Hvordan har du det med at betale dit realkreditlån tidligt?

Slut dig til 30.000+ mennesker, der får mine ugentlige tips via e-mail

Hver lørdag morgen får du 1 praktisk tip til at hjælpe dig spare flere penge, øge din indkomst og muliplicere din formue 👇

Ingen spam. Bare tip af højeste kvalitet på nettet.

Slut dig til 30.000+ andre og få adgang til eksklusive tips, strategier og ressourcer, som jeg ikke deler andre steder 👇