Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

At tage ansvaret for din økonomiske fremtid involverer at sætte kortsigtede, mellemlange og langsigtede finansielle mål.

Vidste du faktisk, at 83 % af mennesker, der sætter økonomiske mål, har det bedre med deres økonomiske situation inden for blot 12 måneder efter at have sat deres mål?

At sætte økonomiske mål kan også hjælpe dig med at forbedre din nuværende økonomiske situation.

Og i denne artikel vil jeg vise dig, hvordan du sætter økonomiske mål ved at give dig mine top 10 eksempler på økonomiske mål, der kan hjælpe dig med at tage kontrol over din økonomi.

Lad os komme i gang!

Et økonomisk mål er en milepæl, du sigter mod at nå ved at mestre pengestyring. Finansielle mål kan være enten kortsigtede, mellemlange eller langsigtede, og de kræver typisk, at du budgetterer, sparer mere op, afdrager gæld og investerer til pension.

Jo mere specifikke og målbare dine økonomiske mål er, jo mere sandsynligt vil du opnå dem.

Den uheldige sandhed er, at i dag mere end nogensinde; Amerikanerne har brug for at forpligte sig til deres personlige økonomiske mål, så de bedre kan forberede sig på deres fremtid.

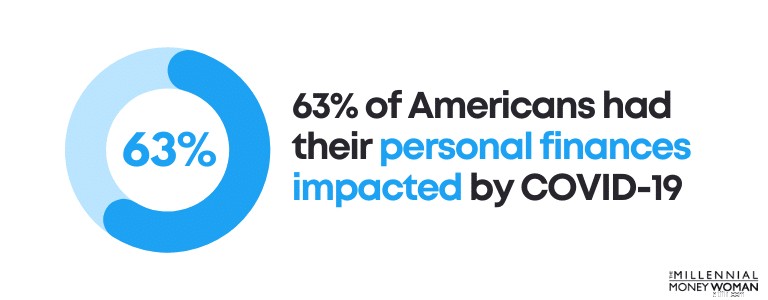

Den seneste pandemi har været en fuldstændig forstyrrelse, økonomisk set, for de fleste amerikanere. Faktisk siger 63% af amerikanerne, at deres personlige økonomi blev påvirket af COVID-19.

Solide økonomiske mål kan hjælpe dig med at komme tilbage på sporet.

Det første skridt til at udvikle dine økonomiske mål er at oprette et budget med top-tier softwareprogrammer som You Need A Budget .

Når du har oprettet et budget, er næste skridt at finde ud af dine økonomiske mål.

Nedenfor er en liste over økonomiske mål, som min mand og jeg har udviklet for os selv:

Selvom vi har mange yderligere mål, er disse nogle økonomiske startmål, som du også kan hente inspiration fra.

Der er 3 typer økonomiske mål:

Det er vigtigt at forstå forskellen mellem hver af de tre typer, så du kan begynde at sætte kortsigtede, mellemsigtede og langsigtede økonomiske mål.

Nedenfor er en opdeling af de 3 typer finansielle mål:

Kortsigtet

12 måneder

Middelvejs

1 år til 5 år

Langsigtet

5 år+

Her er nogle eksempler på kortsigtede økonomiske mål:

Kortsigtede mål bør nås inden for 1 år efter at de er sat. Typisk er kortsigtede mål ret ligetil.

Lad os nu tage et kig på nogle eksempler på finansielle mål på mellemlang sigt:

Midtvejsmål tager ofte lidt mere tid at planlægge og udføre. De kræver også typisk flere penge end kortsigtede økonomiske mål.

Lad os til sidst tage et kig på nogle af eksemplerne på langsigtede finansielle mål:

Langsigtede økonomiske mål kræver ofte mere planlægning, flere penge og mere engagement. Ofte kræver langsigtede mål tålmodighed og disciplin – og typisk tager det tid at se fremskridt.

Overraskende nok har kun 30 % af amerikanerne langsigtede økonomiske mål.

Det er afgørende at have langsigtede økonomiske mål, fordi disse mål hjælper dig med at opnå livslange drømme - som pensionering, at eje et hjem eller sørge for din families økonomiske sikkerhed.

Når du begynder at overveje, hvilke økonomiske mål der passer bedst til dig og din situation, bør du huske på, at der er en hemmelig måde at opbygge vellykkede økonomiske mål på.

Jeg kalder det SMARTV-planen .

Specifikke

Dine mål skal være specifikke

Målbar

Dine fremskridt bør spores

Handling

Du bør være i stand til at foretage let handling

Realistisk

Overdriv ikke dine mål

Tidsbestemt

Indstil specifikke tidsrammer

Synlig

Dine mål skal være synlige for dig på daglig basis

Hvis du følger trinene i SMARTV-planen, vil du gøre det meget sværere for dig selv at fejle i at nå dine mål.

Jeg har personligt brugt SMARTV-planen, når det kom til at bygge denne blog, og det gjorde underværker.

Nu hvor du har en nogenlunde idé om, hvordan du sætter økonomiske mål, lad os tage et kig på de 10 bedste eksempler på økonomiske mål.

Mens du læser disse mål igennem, så husk at blive:

Selvom du ikke kan se fremskridt inden for de første par måneder, fortsæt med din plan, og chancerne er, at du begynder at se en forskel hen ad vejen.

Lad os dykke direkte ind.

Hvis du ønsker at komme videre økonomisk, er du nødt til at forstå grundlæggende pengesager.

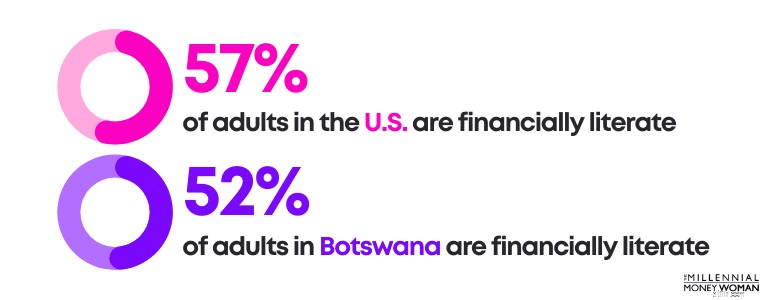

Vidste du, at Botswana er næsten lige så økonomisk orienteret som USA?

Det er klart, at der er en masse jord, som vi skal dække.

Hvis du ønsker at spare penge i fremtiden, så bør et af dine økonomiske mål være at begynde at uddanne dig selv i grundlæggende finansielle færdigheder .

Faktisk har mangel på finansiel viden kostet amerikanerne kun omkring 415 milliarder dollars alene i 2020.

Gør dig selv den tjeneste, og begynd at spare penge nu.

Hvis du opbygger din finansielle færdighed, så vil du være foran de fleste Millennials, fordi kun 16 % af millennials er finansielt kyndige.

Det er ikke underligt, at kun 16 % af millennials betragtes som finansielt dygtige, fordi kun 21 stater kræver, at amerikanske gymnasieelever tager et kursus i personlig økonomi.

Jeg mener, at enhver elev bør gennemgå en personlig økonomitime.

Hvis du ønsker at forbedre din økonomiske forståelse, vil jeg anbefale dig først at tilmelde dig mit ugentlige nyhedsbrev nedenfor.

For det andet vil jeg foreslå, at du henter en bog (eller lytter til en podcast), der fortæller om nogle af de grundlæggende personlige økonomikoncepter.

Nedenfor er mine bedste valg af bøger om personlig økonomi:

Den vigtigste del er at begynde at uddanne dig selv - også selvom det kun er 15 minutter om dagen.

At betale dig selv først er afgørende for langsigtet økonomisk succes.

At betale dig selv først betyder virkelig at bruge dine lønpenge til:

At betale dig selv først er en form for egenomsorg.

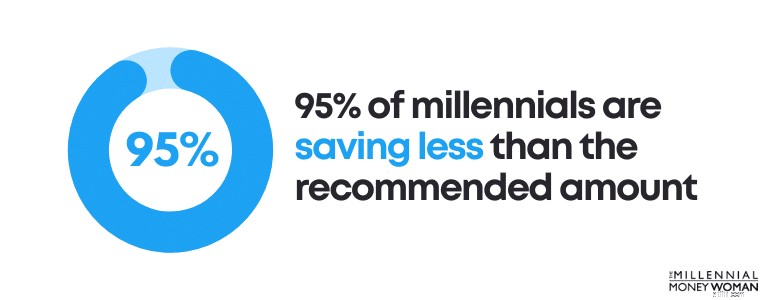

Som det ser ud i øjeblikket, sparer 95 % af millennials mindre end det anbefalede beløb til pensionering (som typisk er mellem 10 % og 20 % af din samlede indkomst).

Den gode nyhed er, at det at betale dig selv først er en måde at bekæmpe denne statistik på.

Sådan gør du:

M1 Finance er en investeringsapp (gratis at downloade), der er designet til seriøse, langsigtede sparere. Minimum for at åbne en almindelig konto er $100 og $500 for pensionskonti.

Hvis du ikke kan lægge store bidder af penge væk lige nu – så overvej at downloade Acorns . Acorns er en investeringsapp, hvor du kan begynde at investere med kun $5.

Det vigtigste er at begynde at betale dig selv først nu.

Har du nogensinde hørt om ordsproget:Læg aldrig dine æg i 1 kurv?

Det samme gælder for dine indkomststrømme.

Opbygning af flere indkomststrømme er en form for egenomsorg.

Især med COVID-19-pandemien er vi blevet lært, at vi ikke længere kan stole på kun én indkomststrøm (som for mange ville have været deres primære job).

I stedet er det bydende nødvendigt at begynde at opbygge passive indkomststrømme .

Her er nogle af de bedste ideer til passiv indkomst:

Hvis du ønsker at blive økonomisk uafhængig og skabe nye indkomststrømme, så tjek disse platforme for at øge din langsigtede velstand.

Anbefalet læsning:7 flere indkomststrømme

Har du nogensinde prøvet at køre en lang biltur uden et kort (eller uden din GPS)?

Hvis du ikke holder dig til et kort, så er der en stor chance for, at du farer vild og sandsynligvis ender et helt andet sted end din endelige destination.

Det samme gælder for ikke at have et budget.

Dit budget er dit køreplan.

Budgetter er afgørende for at hjælpe dig:

…Dine økonomiske mål.

Og den gode nyhed er, at 58 % af amerikanerne føler sig trygge ved at skabe et personligt budget – men de fleste har bare ikke startet et endnu.

Og det er ok, fordi en af nøglerne til at sætte økonomiske mål er først at forstå din nuværende situation: Din indkomst og dine udgifter.

Det er her et budget spiller ind.

En af de mest effektive budgettering-apps derude er kendt som YNAB, også kaldet You Need A Budget.

Du kan downloade YNAB og få en gratis 34-dages prøveperiode for at se, om du kan lide appen.

YNAB hævder, at dens app er så effektiv, at YNAB-brugere for første gang sparer omkring $600 i de første 2 måneder og over $6.000 i det første år, de bruger appen.

Vidste du, at den gennemsnitlige amerikanske familie har over $6.270 i kreditkortgæld?

Med en gennemsnitlig APY-rente på 25 % betaler disse husholdninger muligvis 1.567,50 USD i renter om året.

Yikes.

Selvfølgelig var COVID-19 en væsentlig bidragyder til den stigende gældsbyrde, hvor 51 % af de voksne i USA akkumulerede mere gæld under udbruddet.

Der er nogle kyndige måder at afbetale kreditkortgæld dog.

En af disse måder kaldes kreditkort gæld konsolidering.

Grunden til, at gældskonsolidering kunne fungere, er, at:

Et firma, der har specialiseret sig i gældskonsolidering, er Tally 👇

Tally gør det nemt at holde styr på dine kreditkort.

Du scanner dine kort. Hvis du kvalificerer dig, giver tally dig en kreditlinje til en lav ÅOP og administrerer alle dine betalinger.

Ingen forsinkelsesgebyrer. Ingen gimmicks. Bare en hurtigere måde at betale dine saldi på.

Begynd at betale af på højforrentet gæld i dag.

Dine bankkonti vil takke dig senere.

Hvis du skulle køre præcis 137 miles, ville du så fylde din biltank op for at give dig en rækkevidde på præcis 137 miles?

Svaret burde være nej.

Du ved ikke, om der kommer en omvej, som kan få dig til at køre en anden rute, og du ved heller ikke, om du farer vild og kører mere end de 137 miles.

Vi ved bare ikke, hvad fremtiden vil bringe.

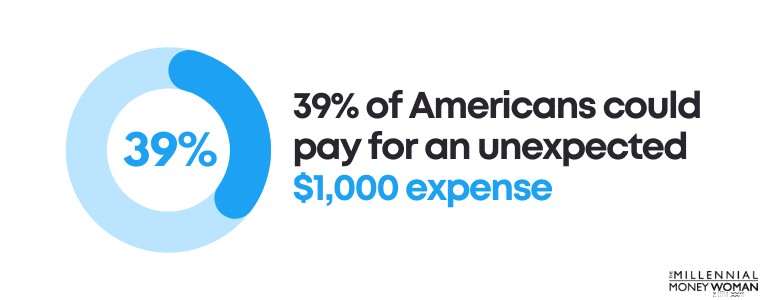

Og derfor er det afgørende at have en nødopsparingsfond – en kontantkonto, der kan få dig igennem en nødsituation som en uventet omvej.

Chokerende nok har næsten 10 % af amerikanerne imidlertid sparet $0.

Hvis der nogensinde har været en nødsituation, er chancerne for, at de bliver nødt til at ty til gældsfinansiering (også ved at bruge deres kreditkort) eller tage andre højrentelån.

Endnu mere chokerende er det, at kun 39 % af amerikanerne kunne betale for en uventet udgift på 1.000 USD.

Her er, hvor meget du skulle have sparet i en nødfond:

Så hvis du tjener $3.000 om måneden, skulle du have sparet mellem $9.000 til $18.000 kontant i en nødopsparingsfond.

Hvorfor?

COVID lærte os en værdifuld lektie: Dit job er midlertidigt.

Din nødopsparingsfond kan holde dig oven vande i de måneder, hvor du er på udkig efter et job (f.eks.). I gennemsnit tager det at finde et job typisk 6+ uger.

Det er her, du skal stole mest på en nødfond.

Sådan får du mest for pengene:

Åbn en højafkast-opsparingskonto med netbanker som Axos Bank og udpege det som din nødopsparingsfond.

Axos Bank tilbyder renter op til 10 gange landsgennemsnittet på dine kontanter. Det er gratis at åbne en konto, der er ingen bindingsperiode med dine penge, og du får FDIC-beskyttelse.

Sådan optimerer du dine kontanter og forbereder dig på det uventede.

Tænk over dine langsigtede mål.

Hvis du vil:

…Så skal du nok vise, at du er ansvarlig.

De fleste institutioner tager din kreditscore , hvilket for dem er et mål for ansvar (alias om du betaler dine regninger til tiden).

Sådan er tingene bare.

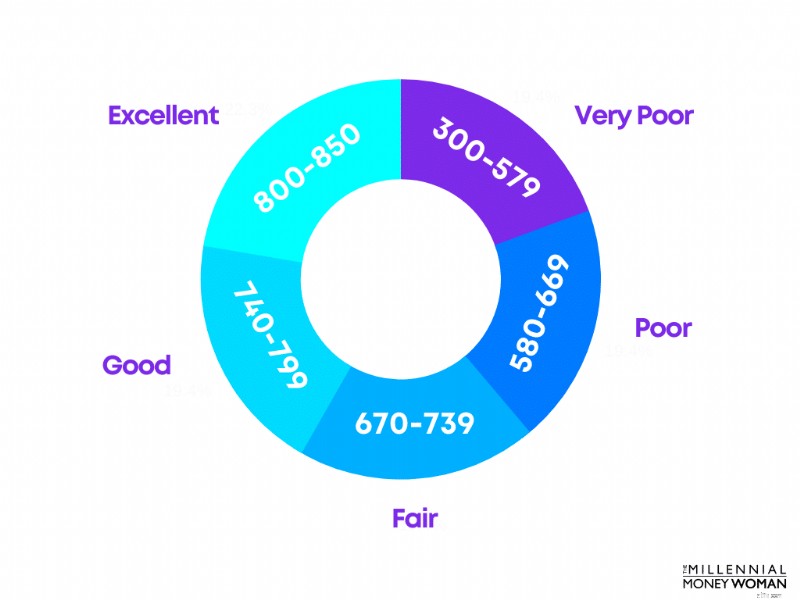

Jeg vil gerne have, at du tænker over din kreditscore – og hvis du ikke kender din kreditscore, så tjek Credit Karma , som vil vise dig din kreditvurderingsrapport gratis.

Nedenfor er et kig på FICO-kreditscoreintervallerne:

Dit mål bør være at lande hvor som helst mellem Good og Excellent-rækken.

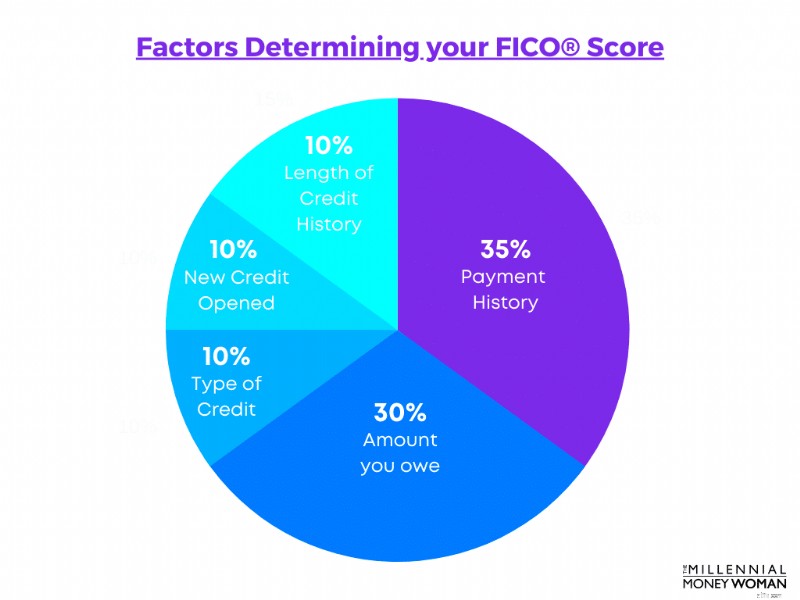

Din kreditscore bestemmes af flere faktorer, herunder:

Nedenfor er en grov oversigt over, hvor meget vægt hver kategori har til at bestemme din kreditscore:

Nu, hvis du ikke har kredit- eller betalingshistorikken, fordi du er ung og bare ikke har haft mulighed for at bruge et kreditkort endnu, så er der en løsning til opbygge din kreditscore ASAP.

Den rettelse kaldes Self Credit Builder.

Self hjælper dig med at opbygge din kredithistorik (og din kreditscore), selv når du ikke har kredit. Selv rapporterer dine betalinger til kreditrapporteringsinstitutioner for at opbygge din historie.

Den eneste advarsel er, at du med Self ikke har råd til at gå glip af en betaling.

Hvis du gør det, besejrer det fuldstændigt formålet med denne app (som er at opbygge din kredit).

Selvom pensionering kan virke så langt væk, er det aldrig for sent at tænke på dit køreplan for at blive økonomisk fri under pensioneringen.

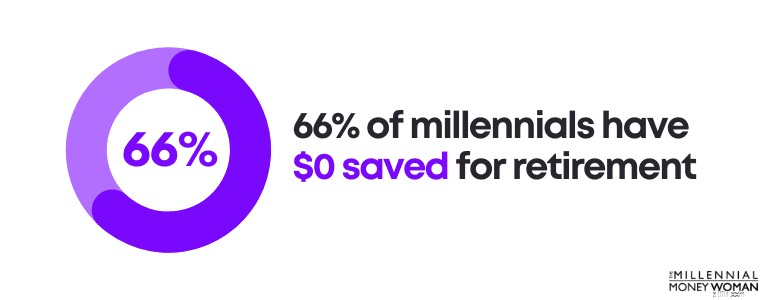

Hvis du ønsker at komme foran kurven, skal du begynde at spare op til pension i dag.

Faktisk har 66 % af millennials $0 gemt til pension.

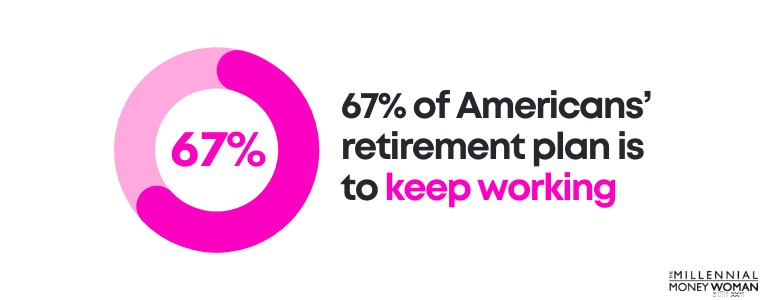

Endnu værre er, at 67 % af amerikanernes pensionsordning er at fortsætte med at arbejde under pensioneringen – hvilket ofte fører til stress, øgede helbredsproblemer og potentiel frustration.

Medmindre du elsker dit job, skal du ikke regne med at arbejde de sidste par år af dit liv, fordi du ikke har andre muligheder.

Spar dig selv besværet ved at sætte dine penge på arbejde i dag.

Sådan gør du:

For det første er det vigtigt i det mindste at bidrage med nok penge til din 401k-plan (hvis du har adgang til en), så du modtager dit arbejdsgiverbidrag.

For det andet kan du åbne en skattefordelt pensionskonto (som en IRA eller en Roth IRA) gennem gratis investeringsapps som M1 Finance .

Selvom du kan investere "bare" $100 hver uge, så gør det.

Start nu. Du vil takke dig selv senere.

Selvom du er i begyndelsen af 20'erne, er livsforsikring noget, som du sikkert vil overveje på et tidspunkt i dit liv - og jo tidligere, jo bedre.

Hvorfor?

Fordi prisen på din livsforsikring kan være væsentligt lavere, hvis du er yngre (fordi du er sundere) i forhold til, hvis du ansøgte om livsforsikring i en senere alder.

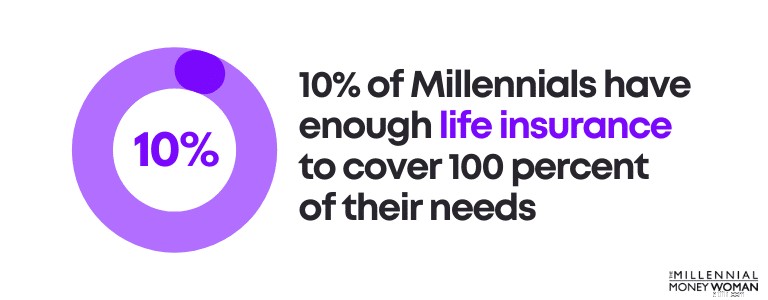

Faktisk har kun 10 % af Millennials livsforsikring nok til at dække 100 procent af deres behov.

Her er, når du har brug for livsforsikring:

Og helt ærligt, selvom du er single og uden børn som årtusind, bør du nok overveje at købe en livsforsikring tidligere end senere – især hvis du planlægger at stifte familie i fremtiden.

Anbefalet læsning: Hvor meget livsforsikring har jeg brug for?

Jeg skal bemærke, at der findes mange forskellige typer livsforsikringer.

Når jeg taler om livsforsikring for Millennials, taler jeg faktisk om at købe det, der er kendt som tidsforsikring .

Omvendt, hvis du ikke overlever din livsforsikringsperiode (hvilket vi håber ikke vil være tilfældet), så vil dine udpegede begunstigede (også de personer, som du ønsker skal modtage dine livsforsikringspenge) modtage din livsforsikringsdødsydelse skattefrit.

Jeg arbejder med mange millennials, og jeg foreslår ofte, at de overvejer at købe en livsforsikringsforsikring ved dødsfald mellem $500.000 til $1 million.

Typisk ville de se på en månedlig pris på 20 til 50 USD for den type dækning (hvilket er ret omkostningseffektivt).

Jeg kender naturligvis ikke din situation, så jeg kan ikke give dig en anbefaling – men jeg kan anbefale dig at tjekke Policygenius ud.

Policygenius og jeg er gået sammen, fordi jeg virkelig tror på, at Policygenius kan give dig nogle af de bedste livsforsikringspriser på markedet.

Her er hvad du gør:

At køre et tilbud tager mellem 2 til 4 minutter, og du vil se, hvor meget du kan forvente at betale for din livsforsikring med det samme.

Selvom ingen kan lide at tale om deres dødelighed, er det vigtigt at forberede dig selv - og dine kære - på et worst-case scenario.

Term livsforsikring er ofte en omkostningseffektiv måde.

Et af de bedste – og typisk mest oversete – økonomiske mål er at udarbejde dine ejendomsdokumenter .

Ligesom med livsforsikring er der ingen, der kan lide at tale om deres egen dødelighed (ikke engang mig!). Men døden er simpelthen en del af livscyklussen.

Og hvis vores mål er at hjælpe vores kære med at undgå så meget økonomisk stress som muligt, især under sorg, så bør du nok prioritere at udarbejde dine bodokumenter.

Typiske bodokumenter omfatter følgende:

Hvis du bare troede, du læser et andet sprog og har flere spørgsmålstegn end svar, så tag et kig på min engelske oversættelse nedenfor:

Grundlæggende vilje

Du styrer, hvordan du ønsker, at din ejendom (fra dine smykker til dine penge) skal overlades til din familie, venner, velgørende organisationer osv.

Levende vilje

Hvis du er uarbejdsdygtig, og du ikke er i stand til at udtrykke dig, vil dette dokument detaljere din medicinske behandling.

Levende tillid

En måde at fordele din ejendom efter din død uden at gå gennem det offentlige retsvæsen.

Surrogat for sundhedspleje

Hvis du ikke er i stand til at træffe medicinske beslutninger (også kaldet du er uarbejdsdygtig), vil dette dokument angive den person, du giver autoritet til at træffe beslutninger på dine vegne.

Dette burde være en, du stoler på.

Varig fuldmagt (aka DPOA)

Du vælger en person, du stoler på, til at træffe beslutninger på dine vegne om stort set alle aspekter af dit liv (fra penge, dit helbred osv.). En DPOA træder i kraft i det sekund, den er underskrevet og slutter, når du dør.

Hvis du nu er ung, og din økonomiske situation ikke er for kompleks, har du sandsynligvis ikke brug for en tillid.

Du skal dog nok overveje at skaffe de øvrige bodokumenter.

Men da de fleste millennials lige er begyndt i deres karriere, sandsynligvis er i en eller anden form for studiegæld og sandsynligvis ikke tjener mange penge (endnu), er der en anden, meget mere omkostningseffektiv måde at udarbejde bodokumenter på: Brug af onlinetjenester.

En af de mest anbefalede online ejendomsplanlægningstjenester er kendt som Trust &Will.

Trust &Will leverer grundlæggende ejendomsplanlægningsdokumenter (herunder testamenter, livstestamenter, fuldmagter osv.), der er statsspecifikke.

Efter at have besvaret et par spørgsmål om din personlige situation, udarbejder Trust &Will en skræddersyet plan for dig – og efterhånden som dit liv ændrer sig, kan du også foretage opdateringer af din ejendomsplan.

Nogle eksempler på økonomiske mål omfatter:

Et godt privatøkonomisk mål vil omfatte egenskaberne ved SMART akronym:Specifik, Målbar, Opnåelig, Relevant, Tidsbaseret. Nøglen til et godt økonomisk mål er, at du laver en klar køreplan for at nå dit mål.

At sætte økonomiske mål fungerer, når du sætter kortsigtede økonomiske mål, mellemsigtede økonomiske mål og langsigtede økonomiske mål. Jo mere du opdeler dine personlige økonomiske mål i kategorier, jo lettere bliver det at nå dem.

Langsigtede økonomiske mål er afgørende for at opnå finansiel frihed . Et af de mest populære økonomiske mål er at spare penge nok til pension. Selvom de fleste anbefaler at spare omkring 10 % af din samlede indkomst i betragtning af nutidens stigende leveomkostninger, de ublu udgifter til sundhedsydelser og det faktum, at vi lever længere, er det en bedre idé at spare 30 % minimum af din samlede indkomst til en bedre pension.

Det første sted at starte er at finde ud af din nuværende situation:Hvad er dit budget (indtægt vs. udgifter), og hvad er din nuværende nettoværdi (hvor meget du ejer vs. hvor meget du skylder).

Hvis du ved, hvad du vil opnå i din fremtid (som at afdrage gæld, spare op til pension), og du allerede har fastlagt din nuværende økonomiske situation, er alt, hvad du skal gøre, at oprette kortsigtede, mellemsigtede og langsigtede økonomiske mål for at hjælpe dig med at forbinde prikkerne til, hvor du ønsker at være, økonomisk set, i fremtiden.

Især i nutidens kaotiske, pandemiske verden er det vigtigere end nogensinde før at forstå dine økonomiske mål, og hvad du skal gøre for at gøre dem til virkelighed.

Husk, at dine personlige økonomiske mål bør være:

…Aka dine økonomiske mål skal være SMARTE .

Livet vil med garanti kaste flere uventede kurvebolde på din vej – og du skal hellere være forberedt på de situationer (økonomisk set).

Husk at:

…Og alt dette betyder, at dit økonomiske billede bedre er forberedt på, hvad der end måtte komme dig.

Hvis du ikke ved, hvor du skal starte, er mit råd at starte med et budget. Husk, at du kan downloade et af de bedste budgetværktøjer, You Need A Budget (aka YNAB) , med en gratis 34-dages prøveperiode.

Økonomi er typisk et langsigtet spil. Så vær bare tålmodig med dig selv og hold fokus på disse langsigtede økonomiske mål.

Dine bankkonti vil takke mig senere.

Hvordan planlægger du at tackle dine økonomiske mål? Fortæl mig det i kommentarfeltet nedenfor.