Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

Vil du investere på aktiemarkedet bruge en hands-off og automatisk tilgang?

Med strategien for gennemsnit af dollaromkostninger kan du.

Og i denne artikel vil jeg vise dig, hvordan du bliver millionær ved at bruge strategien for gennemsnit af dollaromkostninger.

Lad os dykke ned.

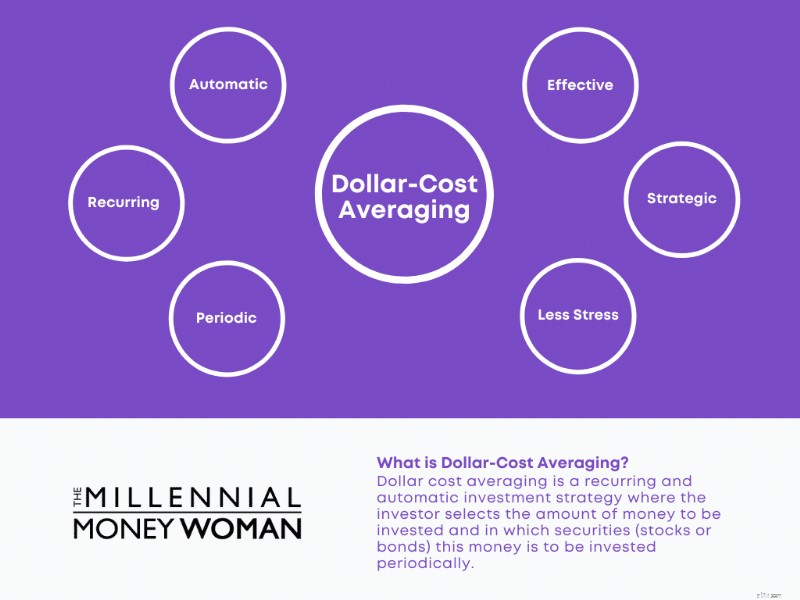

Dollaromkostningsgennemsnit (alias DCA) er en tilbagevendende og automatisk investeringsstrategi, hvor investoren vælger det beløb, der skal investeres, det interval, det skal investeres i, og typen af investering.

Nøgleordene i denne definition er:

Du kan gøre et månedligt eller endda dagligt gennemsnit af dollaromkostninger – det afhænger kun af dit komfortniveau og mængden af penge, du kan investere.

I stedet kan du gøre de ting, du skal gøre, som at fokusere på din familie og dit job.

Nogle eksempler på investeringsapplikationer, der kan hjælpe dig med din strategi for gennemsnit af dollaromkostninger, omfatter:

At investere i din pensionsordning på din arbejdsplads er fuldstændig automatisk, og du behøver typisk ikke at tænke to gange på dine pengeomkostninger i gennemsnit frekvens eller investeringer.

Især når det kommer til at investere i aktiemarkedet, er folk naturligvis drevet af følelser – hvilket ikke altid er en god ting.

Faktisk køber de fleste mennesker på det forkerte tidspunkt (når aktiemarkedskurserne er på det højeste niveau nogensinde), og de fleste sælger på det forkerte tidspunkt (når aktiemarkedspriserne er på det laveste nogensinde).

Så hvorfor er gennemsnitsomkostninger i dollar en god idé?

DCA-strategien fjerner de menneskelige følelser ved at investere dine penge automatisk i en forudbestemt aktie (eller obligation).

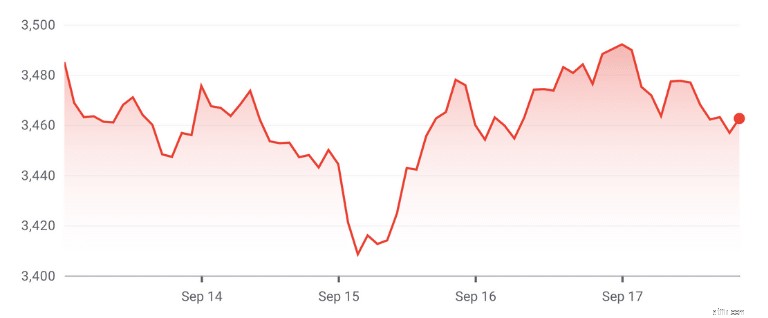

Her er et eksempel på, hvordan man beregner den gennemsnitlige strategi for dollaromkostninger:

Lad os tage Amazons lager for at beregne et eksempel på et gennemsnit af dollaromkostninger.

Lad os sige, at du beslutter dig for at investere $100 i Amazon-aktien i 5 dage i træk, i det sekund, markedet åbner (hvilket er kl. 9:30 EST).

Sådan ser tallene ud:

13. september

3.485,00 USD

0,0287

14. september

3.475,55 USD

0,0287

15. september

3.444,35 USD

0,0290

16. september

3.459,96 USD

0,0289

17. september

3.492,06 USD

0,0286

Selvom $100 ikke vil købe dig en masse Amazon-aktier ($100 / aktiekurs), kan du se, hvordan dollaromkostningsgennemsnit udnytter daglige kursudsving, som kan hjælpe dig med at købe flere - og nogle gange mindre - af Amazon-aktierne.

Her er et hurtigt overblik:

Den gennemsnitlige pris pr. aktie (samlet investeret / samlet antal ejede aktier) er 3.474,64 USD.

Dollaromkostningsgennemsnit af aktier kan hjælpe dig med at få et større bang for pengene, fordi du sænker prisen på en aktie ved at investere over en periode i stedet for at investere i 1 engangsbeløb på en given periode.

Her er, hvad der ville være sket, hvis du besluttede at investere dine $500 som et engangsbeløb på den første dag af vores prøveperiode:

13. september

3.485,00 USD

0,1434

Nedenfor er en opdeling:

Men hvis du havde investeret ved hjælp af dollaromkostningsgennemsnitsstrategien, ville opdelingen være:

I dette scenarie for gennemsnit af dollaromkostninger i forhold til engangsinvesteringer giver det mere mening at investere over en periode – fordi du sparer penge, og du får flere aktier.

Det er her, jeg kan lide at gange forskelle ved hjælp af en større skala.

Hvis du gangede de købte aktier med en faktor på 1.000, ville du straks bemærke en forskel:1.434 købte aktier mod 1.439 købte (hvilket er en forskel på flere tusinde dollars).

Aktier er ikke det eneste eksempel, der fungerer med dollaromkostningsgennemsnit.

Faktisk kunne du øve dig på at øve dig i gennemsnit af S&P 500 indeksfonde i dollar. eller du kan endda starte med at bruge kryptogennemsnit af dollaromkostninger!

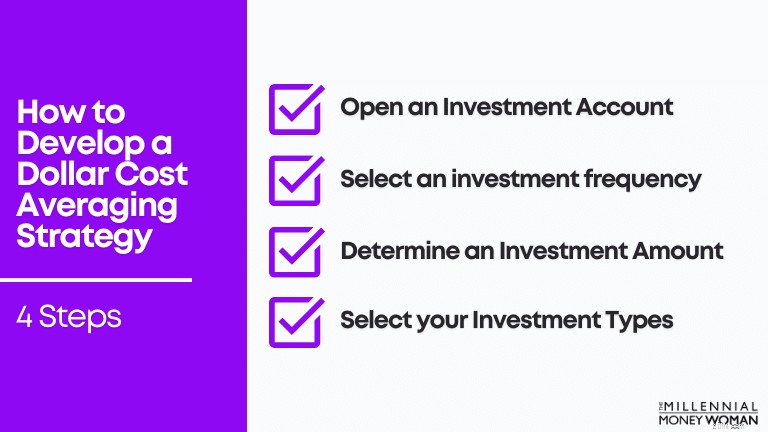

Nedenfor er flere trin, du kan tage i dag for at udvikle din strategi for gennemsnit af dollaromkostninger og opbygge langsigtet velstand.

Først og fremmest, for at begynde at beregne gennemsnittet af dollaromkostninger, skal du åbne en investeringskonto.

Hvis du ikke vil investere $100 eller $1.000 - endnu - på en investeringskonto, så tjek Acorns 👇

Med Acorns kan du begynde at investere med så lidt som $5.

Hvis du vil investere $100 eller $1.000, så tjek M1 Finance 👇

M1 er fremtidens økonomi i en elegant, moderne app.

Med M1 kan du nyde :

M1 Finance er bestemt en app, der øger dit investeringsspil, hvis du er klar til at opnå millionærstatus.

Vælg den frekvens, du ønsker, at dine penge skal trækkes fra din checkkonto til din investeringskonto.

Dette kunne være:

Den næste del er at finde ud af, hvor mange penge der skal trækkes fra din bankkonto og ind på din investeringskonto.

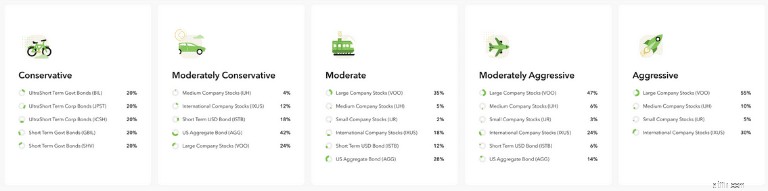

Hvis du har tilmeldt dig Acorns, kan du investere med så lidt som 5 USD – og du kan investere i 5 grundlæggende porteføljer:

Typisk, hvis du vælger den mest aggressive portefølje, påtager du dig mere risiko (for et potentielt større afkast).

Jo yngre du er (og jo flere år du har på aktiemarkedet, før du begynder at hæve penge til pension), jo bedre er det at overveje at investere i en aggressiv eller moderat aggressiv portefølje.

Men hvis du tilmeldte dig M1 Finance, kan du tilpasse din portefølje – eller vælge mellem mere end 80 foruddesignede porteføljer.

Fordi M1 Finance tilbyder mere udvalg, kunne denne app passe bedre til mere erfarne investorer.

Nu er det tid til at vælge, hvilke investering(er) du gerne vil købe med din strategi for gennemsnit af dollaromkostninger.

Hvis du vil have en finanseksperts mening til at afgøre, hvilke investeringer der passer bedst til dig, så tag et kig på Seeking Alpha-investeringsplatformen 👇

Du kan investere i flere forskellige valg, såsom:

Hvis du kun valgte én investering (som S&P 500-indeksfonden), så ville du naturligvis markere, at 100 % af dine dollaromkostninger i gennemsnit går til den pågældende fond.

Hvad hvis du har valgt flere aktier, du vil investere i?

Lad os f.eks. sige, at du vil investere i:

Lad os undersøge, hvordan du kan bruge dollaromkostninger i gennemsnit til flere investeringer med dette hypotetiske scenario.

Hvis du investerede 250 USD hver anden uge:

Hvis du øger dit bidrag (lad os sige, at du har modtaget en forfremmelse på arbejdet og nu i stedet for at bidrage med 250 USD hver anden uge, kan du bidrage med 300 USD hver anden uge), vil procentsatserne automatisk øge dollarbeløbene for at købe dine investeringsmuligheder.

Det er skønheden ved gennemsnit af dollaromkostninger: Det er hands-off og det er automatisk.

Måske spørger du dig selv, "er en gennemsnitlig ide for dollaromkostninger?"

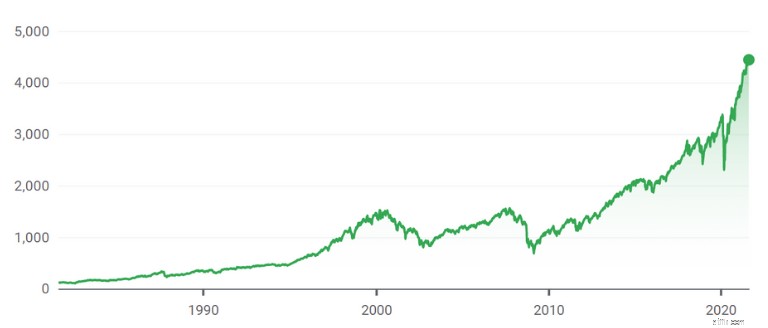

Selvom ingen ved, hvad markederne er i stand til at gøre i den næste dag endsige de næste 10 år, kunne det være rimeligt at sige, at markederne sandsynligvis vil være højere i fremtiden, end hvor de er i dag.

Derfor er det vigtigt at forstå grundlaget for gennemsnit af dollaromkostninger.

Se på denne illustration af aktiemarkedet gennem de seneste årtier:

Som du kan se, har aktiemarkedet oplevet op- og nedsving.

Vi ved dog ikke, hvornår den absolutte markedsbund vil være, og hvornår markedsspidsen vil være, fordi vi ikke er spåkoner.

Det er her, DCA-strategien kommer ind i billedet.

For at sikre, at du får en del af kagen, kan du starte med at investere i et gennemsnit af dollaromkostninger på aktiemarkedet over meget lange perioder (vi taler om 3 til 5 årtier).

Forsøg ikke at time markedet.

I en perfekt verden ville du vide, om markederne er i top i dag, og om du bør sælge dine investeringer eller ej.

Men vi lever ikke i en perfekt verden, og vi ved ikke, hvad markederne vil gøre i morgen.

Det handler ikke om timing af markedet, det handler om tid på markedet.

Typisk set er målet med markedstiming at reducere tab ved enten at trække sig helt ud af markederne på et markedshøjt niveau (i forventning om et lavt marked) eller ved at investere 100 % i et lavt marked (i forventning om, at aktierne stiger).

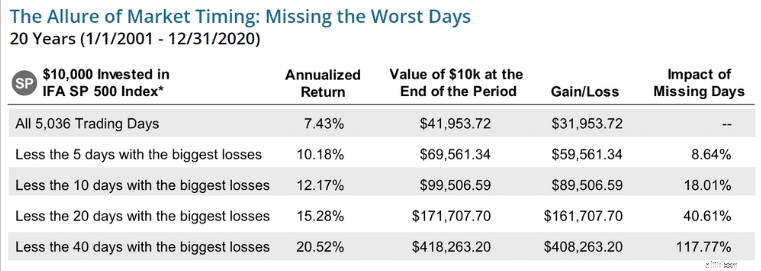

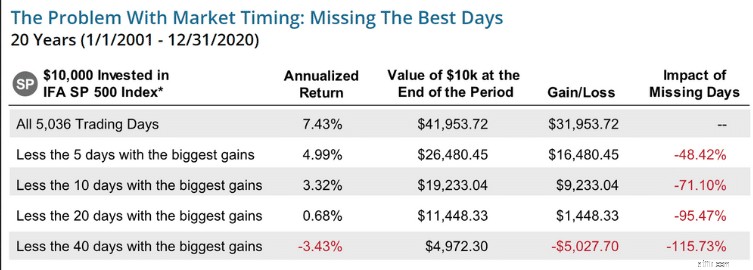

Nedenfor er de statistiske data, der viser, hvorfor denne teori i sagens natur er fejlbehæftet.

Det første diagram nedenfor illustrerer dit forventede årlige afkast på en investering på $10.000 i S&P 500, hvis du har investeret i 20 år, versus hvis du har timet markedet og undgået handelsdagene med de største tab.

Datakilde: IFA

Hvis du var gået glip af de 40 værste dage i S&P 500, så kunne du have øget dit samlede investeringsafkast med næsten 118 %.

De fleste investorer timer dog ikke markedet perfekt og går glip af dage med de største gevinster, hvilket får deres præstation til at blive negativ, som illustreret nedenfor.

I en ideel verden kunne markedstiming være den ultimative millionærinvesteringsstrategi, men vores krystalkugler ser ud til at være i stykker.

Det er derfor, at konsekvent og automatisk investering med formlen for gennemsnit af dollaromkostninger er, hvordan du kan sikre dig at drage fordel af de positive årlige afkast, uanset om du går glip af de dage med de værste tab.

Den nederste linje:

Nøglen til at vinde på aktiemarkedet med strategien for gennemsnit af dollaromkostninger er at forblive investeret i det lange løb - uanset om markedet oplever op- eller nedture.

Dollaromkostningsgennemsnit er et kraftfuldt værktøj, som du kan implementere som din investeringsstrategi, især hvis du ønsker at investere konsekvent på lang sigt og fjerne dine følelser fra at investere i aktiemarkedet.

For at få en bedre ide om, hvordan dollaromkostningsgennemsnit fungerer, er det også vigtigt at tage et kig på andre investeringsstrategier til sammenligningsformål.

Engangsinvestering er, når du investerer 1 beløb (som $1.000) på aktiemarkedet på et tidspunkt.

Lad os for eksempel tage Tesla-aktien.

Lad os sige, at du besluttede at investere dine $1.000 som et engangsbeløb i Tesla, når markedet åbner (hvilket er kl. 9:30 EST) tirsdag den 21. september 2021.

Hvor mange aktier ville du have købt?

Her er beregningen:

Engangsinvestering

1.000 USD

Pris per aktie

734,79 USD

Formel for samlede købte aktier

$1.000 / 734,79

Antal købte aktier

1,36

Dette er et eksempel på en investering i engangsbeløb – du dumper effektivt dine kontanter ind på aktiemarkedet på 1 tidspunkt, og du køber aktier for 1 pris.

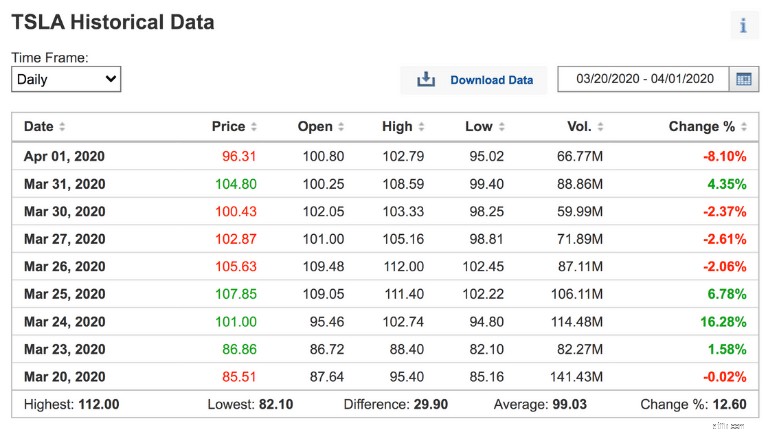

Lad os nu tage et kig på gennemsnittet af dollaromkostninger i et faldende marked.

Faldende markeder – som det i marts og april 2020 eller under den store recession i 2008 – kan være skræmmende, de kan være smertefulde, og de kan få folk til at sælge på det værst mulige tidspunkt.

Ja, aktiekurserne falder under en recession.

Det, jeg prøver at gøre, er at ændre min tankegang fra "alle taber penge på aktiemarkedet" til "alle disse aktier er til salg!"

I stedet for at købe en overvurderet Tesla-aktie til f.eks. $742,39, kan en recession på aktiemarkedet sænke Tesla-aktiekurserne til $109 - ligesom under COVID-recessionen i marts/april.

Forestil dig, hvis du havde startet daglige dollaromkostninger i gennemsnit i Tesla under et faldende marked som i begyndelsen af 2020.

Tag et kig på, hvor mange Tesla-aktier du kunne have købt, hvis du havde en gennemsnitlig investering på 1.000 USD i dollars i en 5-dages periode (så invester 200 USD dagligt).

Samlet investering

1.000 USD

DCA-tidsramme

5 dage

Beløb investeret dagligt

200 $

Her er opdelingen af hver Tesla-aktiepris pr. dag tilbage i begyndelsen af 2020, da COVID-19-pandemien rullede rundt:

Her er, hvor mange aktier du kunne have købt for 200 USD hver dag:

85,51 USD

2,34

86,86 USD

2.30

101,00 USD

1,98

107,85 USD

1,85

105,63 USD

1,89

Med andre ord, hvis du havde holdt fast i en strategi for gennemsnit af dollaromkostninger i faldende markeder, kunne du have købt omkring 10,36 aktier i Tesla (hvilket ville være værd nu 7.691,16 USD) mod kun at købe 1,36 aktier (værd 1.000 USD) af Tesla-aktier i et upmarket.

Faldende markeder er skræmmende, men hvis du holder dig til din strategi for gennemsnit af dollaromkostninger, kan du tjene mange penge i det lange løb.

Et lige marked er ikke nødvendigvis en dårlig type marked.

Et niveaumarked er bare et marked, hvor der ikke sker meget aktivitet - på godt og ondt - så du vil sandsynligvis ikke se for meget investeringsvækst.

Med henvisning til Tesla oplevede Tesla-aktien et relativt fladt marked fra 2010 til 2019.

Tag et kig på billedet nedenfor:

Hvis du havde startet dollaromkostninger med et gennemsnit af dine $1.000 over 10 år, ville du sandsynligvis ikke have set meget vækst i dine investeringer.

Der er kun én advarsel: Bagklogskab er 20/20.

Ingen ved, om dagens marked vil være et fladt marked i det næste årti, eller om dagens marked vil være den højeste top i de næste 10 år.

Da vi ikke ved, hvordan markedet vil klare sig i fremtiden, selv for flade markeder, hvis du ønsker at eliminere investeringsrisiko, så er det sandsynligvis en god idé at fortsætte med din strategi for gennemsnit af dollaromkostninger.

Et stigende marked er, når værdien af en aktie fortsætter med at stige i værdi over en periode med få eller ingen ulemper.

Næsten alle ønsker et stigende marked, fordi der stort set ikke er nogen ulempe (for nu).

Faktisk, hvis du skulle investere et engangsbeløb i et stigende marked, ville du sandsynligvis have højere afkast, end hvis du i gennemsnit kostede et lille beløb af dine penge over en periode.

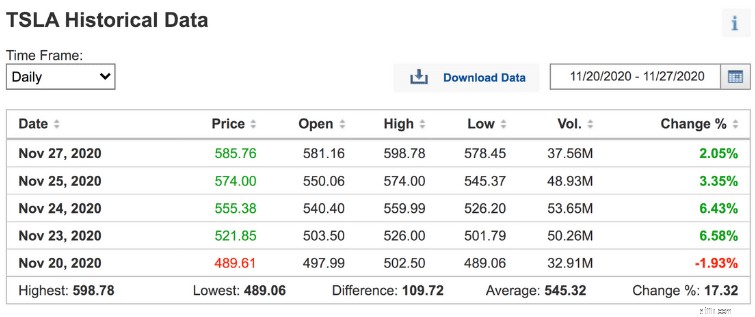

Lad os tage et kig på Tesla-aktieeksemplet igen.

Lad os sige, at du havde investeret dine $1.000 som et engangsbeløb den 20. november 2020, hvor det så ud til, at Tesla-aktien var på en stigende tendens.

Engangsinvestering

1.000 USD

Pris for 1 Tesla Share

489,61 $

Antal købte aktier

2.04

Lad os nu tage et kig på, om du havde overvejet en tilgang til et gennemsnit af dollaromkostninger ved at investere dine $1.000 over en 5-dages periode.

Her er, hvor mange aktier du kunne have købt for 200 USD hver dag:

489,61 $

0,41

521,85 USD

0,38

555,38 USD

0,36

574,00 USD

0,35

585,76 USD

0,34

Mærker du en tendens?

Med andre ord, du ville få mere for pengene, hvis du havde investeret dine 1.000 $ som et engangsbeløb og ikke med strategien for gennemsnit af dollaromkostninger.

Tag et kig på antallet af aktier, du ville have med et gennemsnit af dollaromkostninger vs. investering i engangsbeløb:

2,04 (værd $1.510,80)

1,84 (værd 1.362,69 USD)

Selvom jeg måske ikke argumenterer godt for dollaromkostningsgennemsnit med et stigende marked – skal jeg bemærke, at ingen ved, om du er i et stigende marked.

Bagklogskab er 20/20.

Hold dig til din langsigtede plan, og du vil se resultaterne.

En anden investeringsstrategi er kendt som værdigennemsnit.

Når aktiekursen falder, investerer du mere.

Når aktiekursen stiger, investerer du mindre.

Dollaromkostningsgennemsnit vs værdigennemsnit kan både være gavnlige investeringsstrategier, det afhænger blot af din investeringspersonlighed og mængden af penge, du kan investere på aktiemarkedet.

Nedenfor er en sammenligning mellem de to investeringstaktikker:

Bedst for begyndere investorer

Bedst for avancerede investorer

Bedst for dem, der ønsker automatiske investeringer

Bedst for dem, der beskæftiger sig med aktiv investering

Bedst for dem, der ønsker at sælge på lavere markeder

Bedst for dem, der ser nedgangsmarkeder som en investeringsmulighed

I sidste ende kommer forskellen mellem de to investeringsstile – dollaromkostningsgennemsnit vs værdigennemsnit – virkelig ned til din personlighed og dit komfortniveau, når det kommer til at investere.

Personligt foretrækker jeg et gennemsnit af dollaromkostninger.

Mens jeg er tryg ved at investere, finder jeg mig selv i at prioritere andre ting (såsom min virksomhed) frem for at tjekke markederne hver dag for at overveje, hvornår jeg skal værdisætte mine investeringer i gennemsnit.

Jeg har bare ikke tid – og jeg vil heller ikke have tid.

Det er grunden til, at jeg stoler på min strategi for gennemsnitlig dollaromkostninger for konsekvent og automatisk at investere mine penge på aktiemarkedet.

Der er mange stadier af livet – og der er også mange stadier i at investere.

Tag et kig:

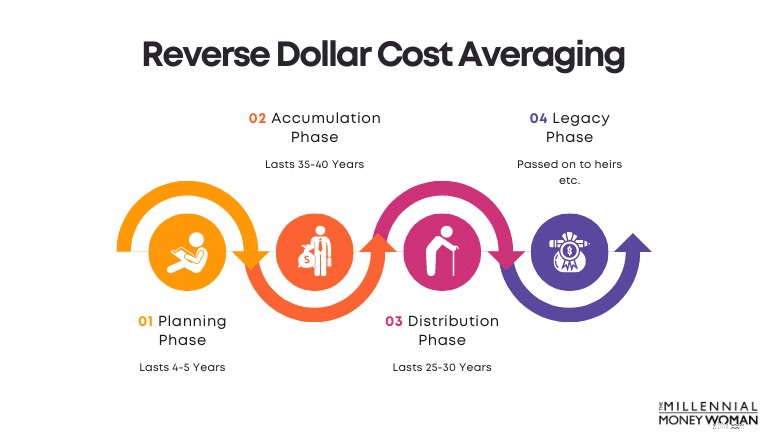

Jeg tænkte, at jeg lige så godt kunne kaste denne strategi ind i blandingen – bortset fra at omvendt dollaromkostningsgennemsnit bogstaveligt talt er det modsatte af dollaromkostningsgennemsnit.

Omvendt gennemsnit af dollaromkostninger forekommer i finanscirklens fordelingsfase.

Da pensionister ikke længere arbejder, bliver de nødt til at dække deres grundlæggende leveomkostninger ved at bruge de penge, de oprindeligt havde investeret i aktiemarkedet.

En systematisk måde at gøre det på er ved at hæve $1.000 hver måned (for eksempel) fra en bestemt investering.

Jeg tænkte, at det ville være en god idé at dele denne finansielle strategi med dig – men jeg tror ikke, det er noget at bekymre sig om lige nu, da du sandsynligvis stadig er i ophobningsfasen af livet.

Ja, det gør det virkelig. Dollaromkostningsgennemsnit er en fantastisk investeringsstrategi, der giver solide afkast - så længe du er konsekvent og fokuseret på langsigtede fremskridt.

Gennemsnit af dollaromkostninger giver 5 vigtige fordele:

Dollaromkostningsgennemsnit er måske ikke den bedste overordnede strategi, men hvis investering er stressende for dig, og hvis du ikke ønsker at overvåge aktiemarkedet dagligt, så er DCA-strategien din ven.

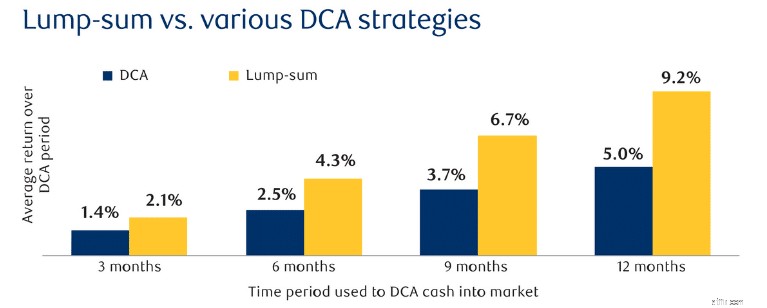

Det skyldes, at historisk set er markederne altid steget i værdi – som vist i eksemplet nedenfor.

Lad os tage et kig på eksemplet nedenfor, hvor vi sammenligner gennemsnit af dollaromkostninger vs investering i engangsbeløb:

Investeringsstrategien med engangsbeløb, i orange, er den klare vinder.

Har du mange penge at investere?

Hvis svaret er nej, så overvej et gennemsnit af dollaromkostningerne – selvom det kun er med $5 – der er investeringsapps som Acorns der kan få arbejdet gjort for dig.

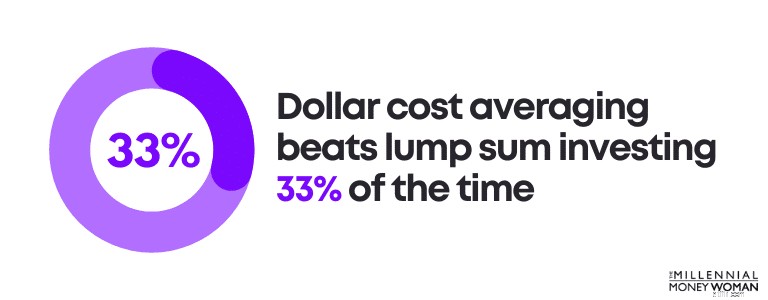

Jeg skal også bemærke, at mens engangsinvesteringer overgår dollaromkostningerne i gennemsnit mest af tiden – det vinder ikke alle af tiden.

Faktisk slår gennemsnittet af dollaromkostninger engangsbeløb ved at investere 33 % af tiden.

Så virker gennemsnittet af dollaromkostninger virkelig?

Absolut.

Mens gennemsnit af dollaromkostninger er en fantastisk investeringsstrategi – især for begyndere og passive investorer – er der nogle ulemper.

Lad os tage et kig på nogle af ulemperne ved gennemsnit af dollaromkostninger:

Ikke ideel til daytradere

Kan ikke drage fordel af prisudsving

Potentiale for flere handelsomkostninger på grund af flere køb

Kan efterlade nogle afkast på bordet sammenlignet med engangsinvesteringer på grund af karakteren af stigende markeder over tid

Handelsgebyrer er bestemt et problem, især hvis du beslutter dig for at anvende strategien for gennemsnit af dollaromkostninger.

En investeringsapp, der ikke har nogen handelsgebyrer, er M1 Finance .

M1 Finance tilbyder en meget bred vifte af investeringsmuligheder – og det er en fantastisk investeringsapp til dem, der har erfaring med at investere og føler sig trygge ved at vælge deres egen portefølje.

Så igen, ingen enkelt investeringsstrategi er den "perfekte strategi" for en person.

Alle er unikke – der er forskellige:

For nogle mennesker er DCA-strategien den bedste, mens for dem, der foretrækker at tage en mere aktiv rolle på markederne, kan værdigennemsnit være en bedre mulighed.

Tilbagetrækninger modvirker målet om at opbygge velstand og investere på lang sigt.

Derfor understreger jeg altid, at dine DCA-investeringer ikke er din nødopsparingskonto og bør ikke hæves.

Du bør overveje at implementere strategien for gennemsnit af dollaromkostninger, hvis du kan relatere til punkterne nedenfor:

Du er ikke en daytrader

Du ønsker ikke aktivt at overvåge markederne

Investering under markedsnedgange stresser dig

Du ønsker at foretage ensartede investeringer over tid

Du har ikke tid (eller ønsker ikke at bruge tid) på at undersøge investeringsmuligheder

Ofte, medmindre du er 100 % dedikeret til dine investeringskonti, kan gennemsnit af dollaromkostninger være den bedste investeringsstrategi for dig.

Selv jeg, som er en person med masser af investeringserfaring, foretrækker at implementere DCA-strategien, fordi jeg ærligt talt ikke ønsker at bruge al min tid på at undersøge potentielle investeringsmuligheder.

Jeg foretrækker den automatiske karakter af DCA-strategien.

Når jeg siger "enhver kan blive millionær", mener jeg virkelig, at enhver kan blive millionær .

Du fortæller mig, hvad der er nemmere at fordøje:

Jeg ved ikke med dig, men for mig virker det andet valg så meget mere realistisk - og mindre stressende!

Ved at forstå, hvor meget du skal spare dagligt i modsætning til årligt eller månedligt, bliver det så meget lettere at nå dit mål.

Lad os tage et kig på, hvordan et gennemsnit af dollaromkostninger kan hjælpe dig med at blive millionær over tid:

Startalder

20 år

Investeringstidsramme

45 år

Porteføljestartværdi

$0

Forventet investeringsafkast

7 %

Investeringshyppighed

To-ugentligt

Investeringsbeløb

250 $

Forventet slutporteføljeværdi

1.001.158 USD

Selvom du ikke melder dig ind i to-komma-klubben med det samme, vil du begynde at se fremskridt over tid.

Lad os sige, at du er 20 år gammel og ønsker at blive millionær, før du fylder 50.

Det er stadig muligt.

Du bliver nødt til at spare omkring 30,83 USD om dagen under forudsætning af et investeringsafkast på 7 %.

Tjek matematikken nedenfor:

Startalder

20 år

Investeringstidsramme

29 år

Porteføljestartværdi

$0

Forventet investeringsafkast

7 %

Investeringshyppighed

To-ugentligt

Investeringsbeløb

462,50 $

Forventet slutporteføljeværdi

$1.000.273

Selvom jeg ville elske at se alle unge 20-årige forsøge at spare 462,50 USD hver anden uge, er dette mål måske ikke realistisk for alle.

Det skyldes, at så mange 20-årige sidder fast i gæld og ofte i lavtlønnede job (det er her, de finder en side trængsel kan ofte hjælpe!!).

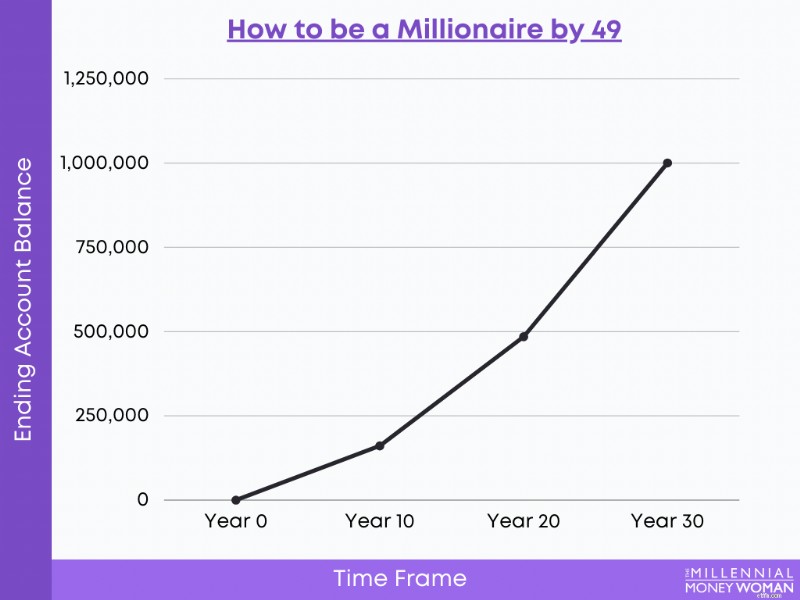

Hvad hvis du har råd til at spare op som 25-årig kontra 20 år?

Se, hvordan strategien for gennemsnit af dollaromkostninger stadig kan hjælpe dig med at nå millionærstatus, hvis du begynder at spare op i en alder af 25.

Nedenfor kan du se, hvor meget du skal investere hver anden uge, hvis du begynder at investere i en alder af 25 og ønsker at blive millionær før 50 år.

Startalder

25 år

Investeringstidsramme

24 år

Porteføljestartværdi

$0

Forventet investeringsafkast

7 %

Investeringshyppighed

To-ugentligt

Investeringsbeløb

694,50 $

Forventet slutporteføljeværdi

1.000.420 USD

Læg mærke til, hvordan du kommer til at betale mere end 6.000 USD om året for at kompensere for 5 års tabt tid (begynder at spare ved 25 versus i en alder af 20).

Selvom du kan investere 5 USD om dagen, så gør det!

Tillad ikke livsstilskryb at påvirke dine mål for gennemsnittet af dollaromkostninger.

Kan du lide at gå ud over det?

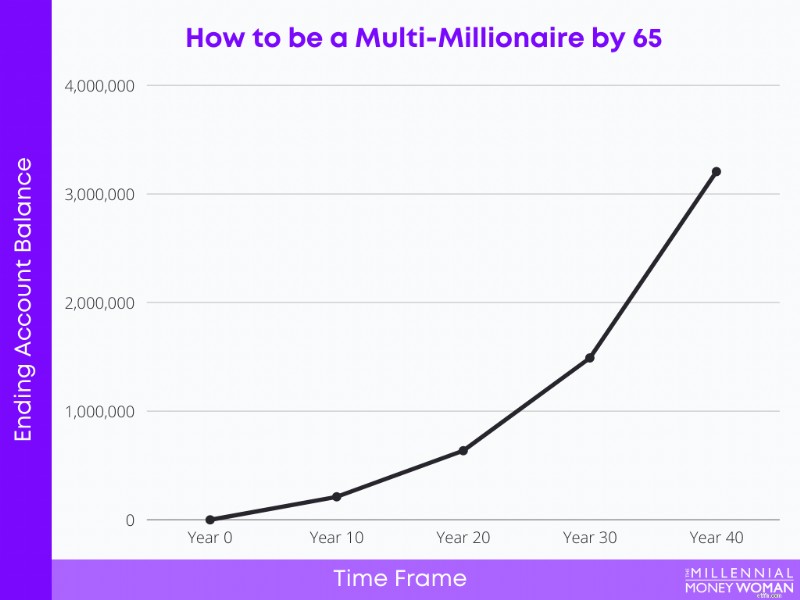

Er du en, der ikke "bare" vil være millionær, men multimillionær?

Hvis det lyder som dig, så overvej følgende:

Nedenfor er et hypotetisk eksempel på, hvordan du kan blive multimillionær, når du er 65 år, hvis du begynder at investere i en alder af 25 og tjener et hypotetisk årligt afkast på 7 %.

Startalder

25 år

Investeringstidsramme

40 år

Porteføljestartværdi

$0

Forventet investeringsafkast

7 %

Investeringshyppighed

To-ugentligt

Investeringsbeløb

607 $

Forventet slutporteføljeværdi

$3.000.452

Hvis du sparer og investerer 40,46 USD om dagen i 40 år med et afkast på 7 %, kan du være en multimillionær – og sandsynligvis også et godt stykke ind i tallet på 3 millioner dollars.

I stedet for at sige "Jeg vil have 3 millioner i banken inden 65 år", så overvej at sige "Jeg sparer og investerer 40,46 USD om dagen, indtil jeg er 65 år."

Det andet udsagn er handlingsegnet, defineret og kan hjælpe dig med at gøre dit mål til virkelighed.

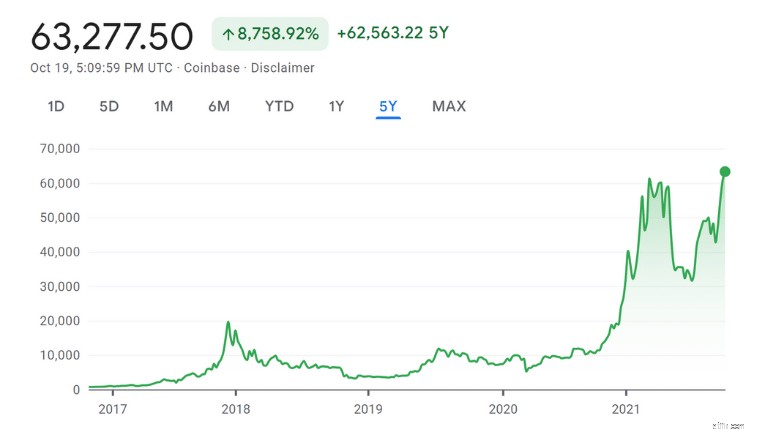

Er du en krypto-entusiast?

Tro det eller ej, du kan implementere strategien for gennemsnit af dollaromkostninger for cryptocurrencies ligesom Bitcoin og Ethereum også.

Tag et kig på den seneste kørsel for Bitcoin:

Som du kan se, har Bitcoin oplevet en vis volatilitet i løbet af de sidste par år.

Det er praktisk talt umuligt at forudsige, hvor Bitcoin vil være i det næste år – endsige hvor det vil være i morgen.

Men hvis du ønsker at investere i Bitcoin på lang sigt, og er ikke helt sikker på, hvordan du skal begynde at investere - så bør du seriøst overveje at anvende strategien for gennemsnit af dollaromkostninger!

Lad os sige, at du har $1.000, som du vil investere i Bitcoin.

Først – hvis du ikke har endnu – overvej at åbne en Gemini-konto 👇

Når du har åbnet din kryptohandelskonto, kan du overveje at anvende strategien for gennemsnit af dollaromkostninger for krypto.

I stedet for at investere et engangsbeløb på $1.000 på et tilfældigt tidspunkt på kryptomarkederne, kan du overveje at dele dine $1.000 op og investere det over tid.

Her er et nærbillede af volatiliteten på Bitcoin-markederne.

If just looking at those ups and downs stresses you out, then dollar cost averaging could be your answer.

The DCA strategy systematically and automatically breaks up your big investment into many, smaller investments and buys your crypto over time.

Dollar cost averaging for crypto is also a good strategy to spread out your risk in these volatile crypto markets.

Dollar cost averaging might not be the best investment route for everyone, but the DCA strategy certainly is a great option for those who are not able to afford investing $100’s or $1,000’s of dollars in the stock market.

In fact, if you open an investment account with Acorns, you can start investing with as little as $5.

One of the reasons why dollar cost averaging works is because this automatic strategy continues to invest in the markets – especially when times are volatile or when markets are low.

The DCA strategy invests for you, regardless of economic conditions.

While bear markets and recessions might spell danger, they should also spell opportunity.

In fact, if you invested $1,000 in the S&P 500 in 2008 (the Great Recession), left your money invested, and forgot about your account until 2020, you would have $4,158.00 in your account.

While the investment gains might not be linear in the short term, if you zoom out and look at the long-term, the stock market almost always increases in value.

Take a look at the fluctuations below:

It might be scary to invest when the market just keeps going down.

Here are some tricks that I employed while investing during a recession :

When you’re in the heat of the moment, it’s never easy to keep your emotions out of the game, but it’s necessary to win for the long term.

While dollar cost averaging may not always be the best strategy, the DCA formula does remove emotion from investing in the stock market.

It offers consistent returns and reduces your overall risk of investing in the stock market by spreading your investments over a period of time (typically decades).

As long as you are consistent and investing for the long-term, chances are, the dollar cost averaging strategy will yield solid returns.

The dollar cost averaging formula focuses on simplicity, automation, and removing your emotion from investing in the stock market.

The DCA strategy is when you invest a set dollar amount into the same stock or index (like the S&P 500 index fund) at even intervals (e.g. weekly, monthly, etc.) over a period of time (typically several decades). Regardless of whether the markets are up or down, your dollar cost averaging strategy continues.

Dollar cost averaging is a good investment strategy for those who are looking to build wealth over the long term by investing small, consistent amounts of money.

However, there are other investing strategies that could also offer positive results such as reverse dollar cost averaging or considering dollar cost averaging vs value averaging, which sees the investor adjust their investment contributions to the portfolio in an effort to achieve a target growth rate.

An alternative to dollar cost averaging could be lump sum investing. When considering dollar cost averaging vs lump sum investing, one might argue that investing a lump sum today would likely improve your chances of making more money in the stock market versus investing small, consistent amounts of money over time. This is because historically speaking, markets have a tendency to increase in value.

It’s not about timing the market – it’s about time in the market. That’s why dollar cost averaging typically is a better strategy than timing the market.

Start by investing small, consistent amounts over long periods of time. You could consider dollar cost averaging weekly vs monthly or even consider daily dollar cost averaging. Historically speaking, dollar cost averaging will earn you more than professional hedge fund managers who aim to time the market.

Investing and building wealth is generally not a short-term game.

In fact, to become financially free and build passive income streams , you need to maintain a long-term mindset.

This is where dollar cost averaging can help you stay in the long-term game.

Dollar cost averaging is a benefit to building wealth because:

While you might not see immediate results with dollar cost averaging, if you are consistently sticking with your game plan, chances are, you’ll see success in the decades to come.

In the end – you have the power to start your investment journey today.

It is 100% possible for anyone to become a millionaire – as long as you are consistent, maintain a long-term approach, and if you don’t withdraw any of your assets while dollar cost averaging.

If you’re ready to become a millionaire, it’s time to break down your goal into simple daily savings habits.

If that means you have to start saving and investing $9.43 per day to make your millionaire dream come true, then it’s time to figure out how you are going to accomplish that goal.

Maybe that means you don’t go to Starbucks.

Maybe reaching your millionaire goal means you’ll need to get a roommate.

Sometimes managing your money is more of an art than a science.

Stick with your plan, and it will pay off in dividends (no pun intended).

What has your experience been with dollar cost averaging? Let me know in the comments section below.