Nye virksomheder afholder typisk udgifter, før virksomheden er i gang. Du skal muligvis undersøge dit marked, hyre en konsulent, rejse til potentielle leverandører eller åbne en facilitet. Disse er opstartsomkostninger.

Når du pådrager dig opstartsomkostninger, skal du nøjagtigt registrere de tilsvarende finansposteringer i dine regnskabsbøger. Og du skal indberette dem korrekt til skattemæssige formål. Skatterapportering og regnskab for opstartsomkostninger håndteres forskelligt, så det er vigtigt at have en grundlæggende forståelse for begge dele.

Opstartsomkostninger er de udgifter, du afholder, før din virksomhed starter aktiv drift. Omkostningerne kan være forbundet med at åbne en ny virksomhed eller facilitet, erhverve en virksomhed, introducere et nyt produkt eller service, drive en virksomhed i et nyt område eller starte en ny proces eller drift i en eksisterende facilitet. Startomkostninger er normalt forbundet med engangsaktiviteter.

Opstartsomkostninger for små virksomheder kan nogle gange overlappe med anlægsaktiver og lageromkostninger. Brug en revisor til at hjælpe dig med at organisere dine bøger korrekt.

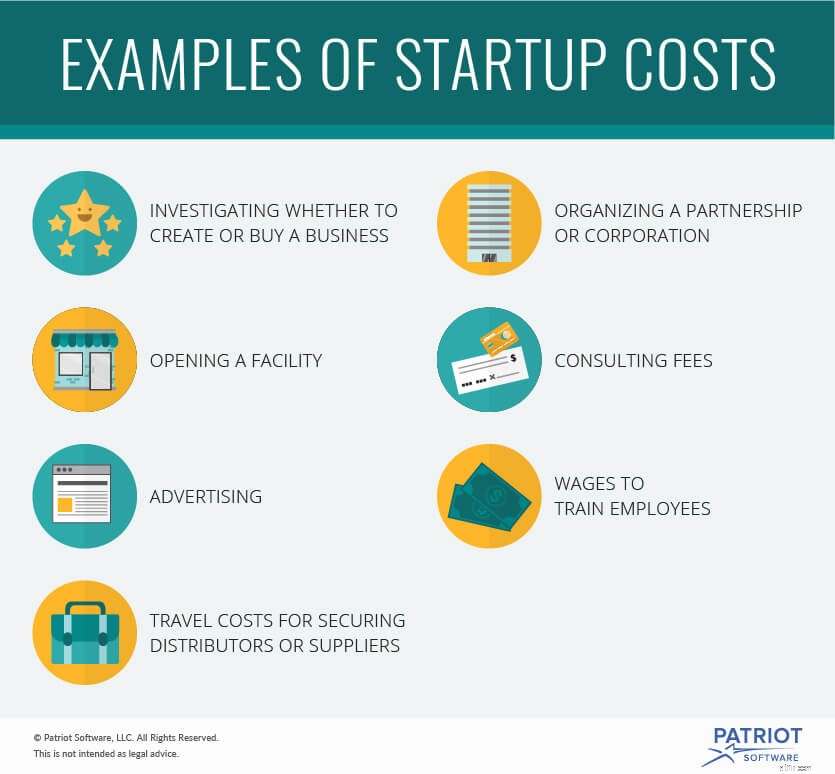

Eksempler på opstartsomkostninger for en ny virksomhed omfatter:

Startomkostninger inkluderer ikke:

Regnskab for opstartsomkostninger er ret ligetil. Alle opstartsomkostninger behandles på samme måde for regnskabsføring. Du vil sandsynligvis samle alle opstartsomkostninger i samme kategori. Du opdeler ikke omkostningerne i mindre kategorier.

Registrer virksomhedsstartomkostninger, når du pådrager dig dem. Dette er typisk for periodisering.

Lad os sige, at du starter en ny virksomhed. Du pådrager dig 50.000 USD i opstartsomkostninger. Debiter din startudgiftskonto for at øge totalen. Krediter den aktivkonto, du fjerner pengene fra.

| Dato | Konto | Noter | Debet | Kredit |

| XX/XX/XXXX | Opstartsudgifter | Betalinger for opstartsomkostninger | 50.000 | |

| Kontanter | 50.000 |

Det er vigtigt at dokumentere dine opstartsomkostninger godt. Du har brug for nøjagtige optegnelser, fordi skatter for opstartsomkostninger er mere komplicerede end at tage højde for dem.

Håndtering af skatter for opstartsomkostninger er mere kompleks end at registrere udgifterne i dine regnskabsbøger. Du kan ikke samle alle dine opstartsomkostninger i én kategori. Du skal opdele dem i mindre, specifikke kategorier. Hver kategori behandles forskelligt af skattemæssige årsager.

Kategorierne for dine opstartsomkostninger kan omfatte organisationsomkostninger, syndikeringsomkostninger, Section 197 immaterielle omkostninger, materielle afskrivningsomkostninger til personlig ejendom og Section 195 startup omkostninger.

Kun specifikke virksomhedsstartudgifter kan gå ind i hver kategori. Få din revisor til at opdele dine startomkostninger i den korrekte skattekategori.

Du kan foretage et fradrag for opstartsomkostninger i det skatteår, hvor din virksomhed starter driften. Afhængigt af kategorien kan der være et valg om at amortisere opstartsomkostninger. Amortisering refererer til at fordele fradraget over tid i stedet for at trække de fulde opstartsomkostninger fra på én gang. Amortisering af opstartsomkostninger sker over en 180-måneders periode.

Tal med din revisor om fradrag af omkostninger og amortisering. De kan hjælpe med at afgøre, om du kan fratrække eller amortisere omkostninger. Din revisor kan hjælpe dig med at bestemme, hvor meget du kan trække fra nu og over tid. Og revisoren kan skabe den bedste skattestrategi for din virksomhed.

Du har brug for en brugervenlig regnskabsbog til at registrere dine udgifter i. Prøv Patriots online regnskabssoftware til små virksomheder. Det er designet til ikke-revisor. Få din gratis prøveperiode i dag.