At have nøjagtige regnskabsbøger er afgørende for at træffe økonomiske beslutninger, sikre finansiering og udarbejde regnskaber. Men nogle gange finder du huller i dine optegnelser, enten ved at lave fejl eller udføre transaktioner fra en regnskabsperiode til en anden.

For at bekæmpe uoverensstemmelser og få styr på dine poster, skal du oprette justeringsposter. Hvad er justering af poster?

Justeringsposteringer er journalposteringer, der bruges til at genkende indtægter eller udgifter, der er opstået, men som ikke vises nøjagtigt i dine poster.

Du opretter reguleringskladdeposteringer i slutningen af en regnskabsperiode for at balancere dine debet- og krediteringer. De sikrer, at dine bøger er nøjagtige, så du kan oprette regnskaber.

I periodisering rapporterer du transaktioner, når din virksomhed pådrager sig dem, ikke når du fysisk bruger eller modtager penge. Justering af kladdeposter er påkrævet for at registrere transaktioner i den rigtige regnskabsperiode.

Du kan oprette justeringsposter for at registrere afskrivninger og amortiseringer, en justering for tvivlsomme konti, påløbne indtægter eller udgifter og nødvendige justeringer efter kontoudtogsafstemninger.

Justering af poster falder ind under en af tre kategorier:

Justering af indtastninger kan også henvise til indtastninger, du skal lave, fordi du simpelthen har lavet en fejl i din hovedbog. Hvis dine tal ikke stemmer overens, skal du gå tilbage til din hovedbog for at afgøre, hvor fejlen er. Opret derefter en justeringsindgang for at vende eller ændre posten.

Oprettelse af justering af posteringer er et af trinene i regnskabscyklussen. Det sker, efter at du har udarbejdet en prøvesaldo, som er en regnskabsrapport for at afgøre, om dine debiteringer og kreditter er ens. Hvis debet og krediteringer i din prøvesaldo er ulige, skal du oprette regnskabsjusteringer for at rette uoverensstemmelsen.

Forbered justering af poster, som du ville gøre med enhver post i periodiseringsregnskab:debiter en konto og krediter en anden konto.

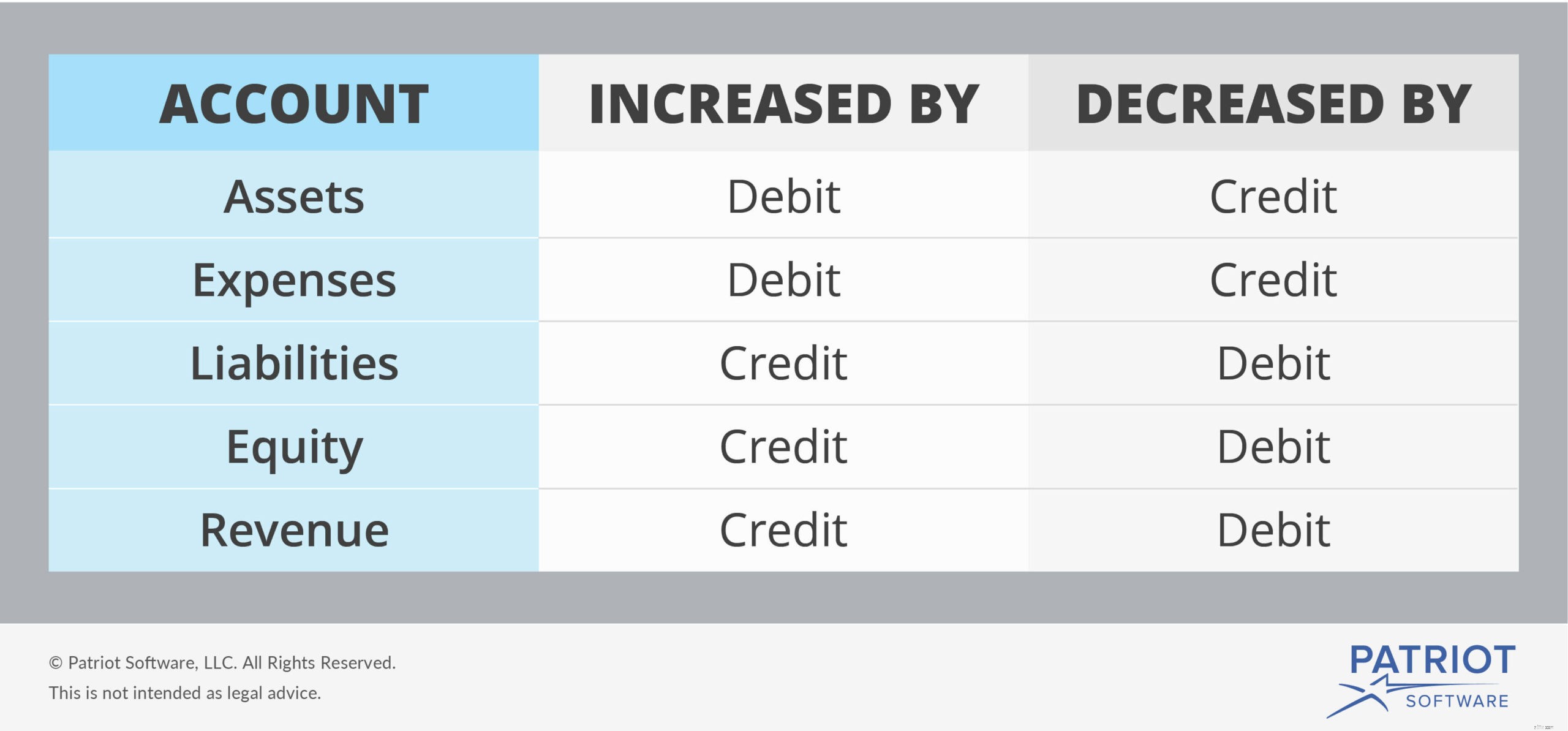

Nogle konti øges med debet, mens andre øges med kreditter. Tag et kig på følgende diagram for at hjælpe dig:

Justerende poster omhandler hovedsageligt indtægter og udgifter. Når du skal øge en indtægtskonto, skal du kreditere den. Og når du skal reducere en indtægtskonto, skal du debitere den. Omvendt skal du debitere en udgiftskonto for at øge den, og kreditere en udgiftskonto for at reducere den.

Tag et kig på disse tre justeringsindgange eksempler og løsninger for yderligere at afklare emnet.

Lad os sige, at du driver en græsslåningstjeneste. Du har slået en kundes græsplæne i én regnskabsperiode, men du fakturerer først kunden i den efterfølgende regnskabsperiode. Du udførte en service til en værdi af $1.000.

Selvom du ikke fakturerer kunden før den følgende periode, skal du stadig registrere mængden af din service i dine bøger.

For at registrere mængden af dine ydelser udført i en regnskabsperiode, skal du oprette følgende justeringspostering. Debiter din debitorkonto og krediter din tjenesteindtægtskonto.

| Dato | Konto | Noter | Debet | Kredit |

| 30/6/2018 | Debitorer | Plænetjenester | 1.000 | |

| Serviceindtægter | 1.000 |

Oprettelse af denne justeringspost vil øge mængden af din debitorkonto i dine bøger.

Du driver en månedens gelé-abonnementsforretning. En kunde betaler dig $300 for en 12-måneders levering af gelé. Fordi kunden betaler dig, før de modtager al deres gelé, er ikke alle indtægterne tjent ind. I stedet er det udskudt omsætning. Din kontantkonto stiger dog, fordi din virksomhed modtager flere kontanter.

| Dato | Konto | Noter | Debet | Kredit |

| 1/1/2018 | Kontanter | Betaling for gelé-abonnement | 300 | |

| Udskudt omsætning | 300 |

Hver måned bliver en tolvtedel af den udskudte omsætning optjent indtægt, hvilket svarer til $25 pr. måned ($300 / 12). Opret en justeringspost for at reducere din udskudte indtægtskonto ved at debitere den, og øg din indtægtskonto ved at kreditere den.

| Dato | Konto | Noter | Debet | Kredit |

| 15/1/2018 | Udskudt omsætning | En måneds geléabonnement | 25 | |

| Omsætning | 25 |

Du opretter en godtgørelse for tvivlsomme konti. En godtgørelse for tvivlsomme konti er en kontra-aktivkonto, der reducerer dine tilgodehavender. Det anslår, at nogle af dine kunder ikke vil betale dig.

Lad os sige, at du forudser, at du ikke vil modtage $800 af dine tilgodehavender. Fordi en debitering øger udgifterne, skal du debitere din uerholdelige udgiftskonto. Tag et kig på din justeringspost:

| Dato | Konto | Noter | Debet | Kredit |

| 1/5/2018 | Udgifter til dårlig gæld | Estimerede standardbetalinger | 800 | |

| Tillæg for tvivlsomme konti | 800 |

Forenkle dine regnskabsmæssige forpligtelser med online regnskabssoftware. Patriots regnskabssoftware til små virksomheder gør det nemt at tilføje poster og se rapporter. Prøv det gratis i dag!