Regnskab er en væsentlig del af at drive en virksomhed. Men det betyder ikke, at du skal være revisor for at forstå det grundlæggende. En del af det grundlæggende er at se på, hvordan du betaler for dine aktiver - finansieret med gæld eller betalt med kapital. Brug den regnskabsmæssige ligning til at se forskellen. Hvad er den regnskabsmæssige ligning? Lad os tage et kig.

Dobbelt bogføring bruger regnskabsligningen til at vise forholdet mellem aktiver, passiver og egenkapital. Når du bruger den regnskabsmæssige ligning, kan du se, om du bruger erhvervsmidler til dine aktiver eller finansierer dem gennem gæld. Regnskabsligningen kaldes også balanceligningen.

Hvis din virksomhed bruger enkeltbogholderi, bruger du ikke balanceligningen. Hvorfor? Tja, den regnskabsmæssige ligning viser en balance mellem to sider af din hovedbog. Enkeltbogholderi kræver ikke en saldo på begge sider af hovedbogen. Hvis du bruger en enkelt bogføring, sporer du dine aktiver og passiver separat. Du indtaster kun transaktionerne én gang i stedet for at vise effekten af transaktionerne på to eller flere konti.

Før du bruger den regnskabsmæssige ligning, skal du kende de dele af balancen, der bruges i ligningen. Din balance er et regnskab, der sporer din virksomheds økonomi. Der er tre dele af balancen:aktiver, passiver og egenkapital.

Aktiver er værdigenstande, som din virksomhed ejer. Din bankkonto, firmabiler, kontorudstyr og ejet ejendom er alle eksempler på aktiver. Medtag ikke leasede genstande i dine aktiver.

Forpligtelser er gæld (også kendt som gæld), som du skylder andre. Virksomhedens kreditkort, husleje og skatter, der skal betales, er alle forpligtelser. Inkluder ikke skatter, du allerede har betalt, i dine forpligtelser.

Egenkapital viser dit ejerskab i virksomheden. Eneejere har hele ejerskabet i virksomheden. Hvis din virksomhed har mere end én ejer, deler du din egenkapital mellem alle ejerne. Inkluder værdien af alle investeringer fra eventuelle interessenter også i din egenkapital. Træk dine samlede aktiver fra dine samlede forpligtelser for at beregne din virksomheds egenkapital.

Hvordan bruges disse grundlæggende elementer i balanceligningen?

I den grundlæggende regnskabsligning svarer passiver og egenkapital til den samlede mængde af aktiver. Regnskabsformlen er:

aktiver =passiver + egenkapital

Fordi du foretager køb med gæld eller kapital, skal begge sider af ligningen være ens.

Egenkapital har lige stor effekt på begge sider af ligningen. Så du kan beregne den tredje del af ligningen, hvis du kender de to andre dele. Du kan også skrive regnskabsligningen som:

Passiver =Aktiver – Egenkapital

ELLER

Egenkapital =Aktiver – Passiver

Nu hvor vi har det grundlæggende, lad os tage et kig på nogle eksempler på regnskabsligninger.

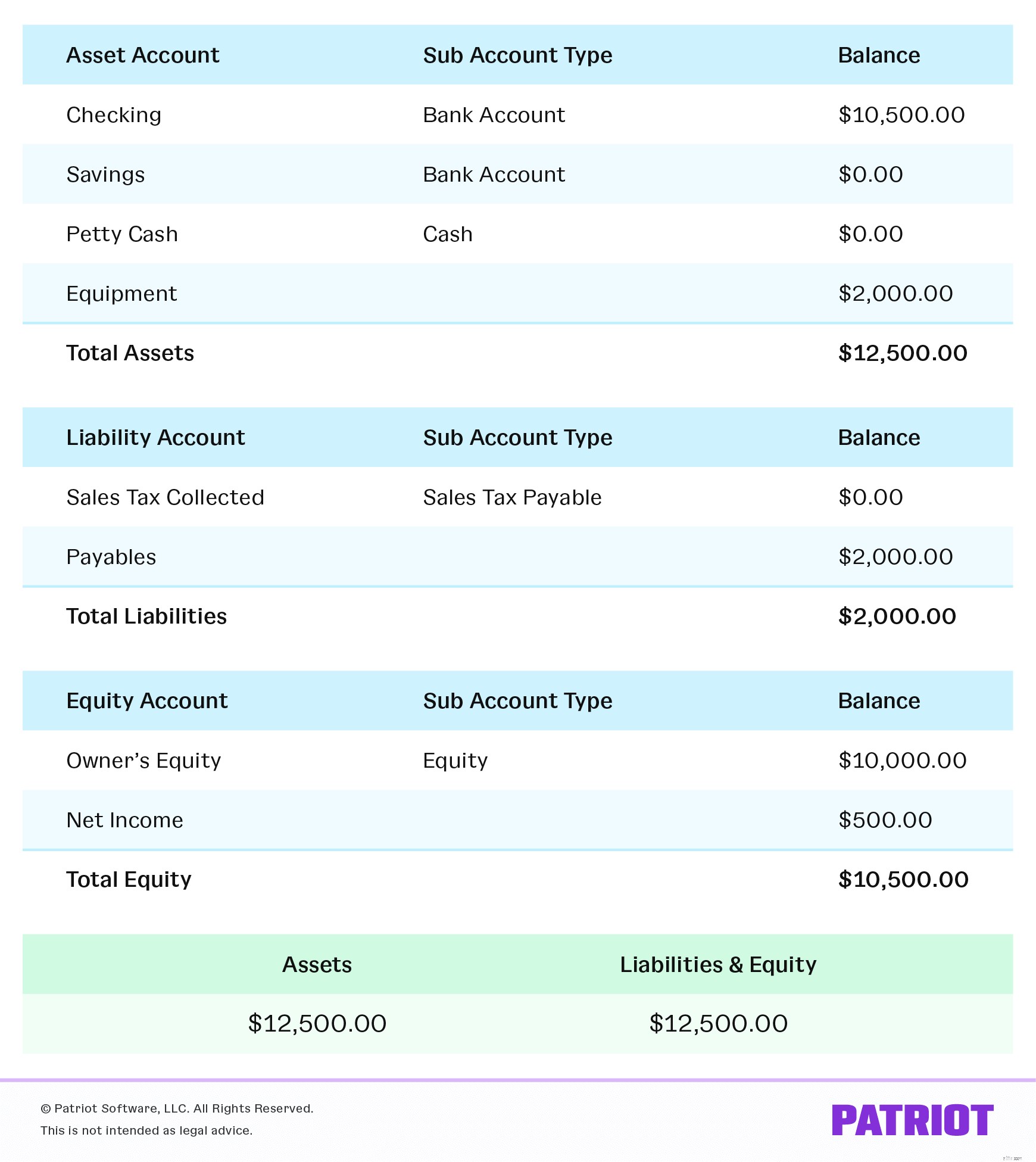

Følgende eksempler er for samme virksomhed. Hvert eksempel viser, hvordan forskellige transaktioner påvirker regnskabsligningerne. Virksomhedens balance er sidst i afsnittet.

Du har lige startet din softwarevirksomhed efter et år med at spare $10.000 for at bidrage til din nye virksomhed. De 10.000 $ er nu din egenkapital i virksomheden, så du skal også øge dine aktiver. Ligningen ser sådan ud:

10.000 USD aktiver =0 USD passiver + 10.000 USD egenkapital

Nu hvor du har startet din virksomhed, skal du købe to computere og andet udstyr. Så du beslutter dig for at købe udstyr til en værdi af $2.000 på dit firmas kreditkort. Det kreditkortkøb på $2.000 er både en forpligtelse (også kendt som gæld) og et aktiv. Både aktiver og passiver stiger med $2.000, så ligningen ser sådan ud:

2.000 USD aktiver =2.000 USD passiver + 0 USD egenkapital

Din virksomhed voksede, og du har nu kunder. En kunde beslutter at købe din software til deres egen virksomheds computere. Din software koster $10 pr. programdownload, og kunden har brug for programmet til 50 computere, i alt $500. Fra denne transaktion får du både et aktiv og egenkapital. Din regnskabsligning ser sådan ud:

$500 aktiver =$0 passiver + $500 egenkapital

Registrer hver af ovenstående transaktioner på din balance. Igen skal dine aktiver svare til passiver plus egenkapital. Så lad os tilføje de tre eksempler til én formel. Tilføj $10.000 start-equity fra det første eksempel til $500 sales equity i eksempel tre. Din samlede egenkapital er $10.500. Tilføj den samlede egenkapital til forpligtelserne på $2.000 fra eksempel to. Dine samlede aktiver svarer nu til $12.500.

Den fulde regnskabsligning er:

12.500 USD aktiver =2.000 USD passiver + 10.500 USD egenkapital

Den udvidede regnskabsligning viser forholdet mellem din balance og resultatopgørelse. Omsætning og ejerbidrag er de to primære kilder, der skaber egenkapital.

Den udvidede regnskabsligning er:

Aktiver =Passiver + Ejerens egenkapital + Indtægter - Udgifter - Udtrækninger

Omsætning er, hvad din virksomhed tjener gennem almindelig drift. Udgifter er omkostningerne ved at levere dine produkter eller tjenester.

Forskellige transaktioner påvirker ejerens egenkapital i den udvidede regnskabsligning. Omsætning øger ejerens egenkapital, mens ejerens træk og udgifter (f.eks. huslejebetalinger) mindsker ejerens egenkapital.

Begge sider af ligningen skal balancere hinanden. Hvis den udvidede regnskabsligning ikke er ens på begge sider, er dine økonomiske rapporter unøjagtige.

Så nu ved du, hvordan du bruger regnskabsformlen, og hvad den gør for dine bøger. Men hvorfor er det vigtigt for din bogføring? Den regnskabsmæssige ligning er vigtig, fordi den kan give dig et klart billede af din virksomheds økonomiske situation. Det er standarden for regnskabsaflæggelse, og det er grundlaget for dobbelt bogføring. Uden balanceligningen kan du ikke nøjagtigt læse din balance eller forstå dit regnskab.

Din regnskabsligning hjælper med at besvare spørgsmål som:

Balanceligningen besvarer vigtige økonomiske spørgsmål for din virksomhed. Brug balanceligningen, når du sætter dit budget eller når du træffer økonomiske beslutninger.

Regnskab kan være svært, så dit regnskabssoftware skal være nemt at bruge og let at forstå. Patriots onlineregnskab software giver dig mulighed for at logge på hvor som helst og når som helst for at indtaste dine oplysninger og komme tilbage til forretningen. Prøv det gratis i 30 dage!

Denne artikel er blevet opdateret fra den oprindelige udgivelsesdato 22. september 2017.