Inden for regnskab er der én ting, du ikke kan ignorere:hvordan debet og kreditering fungerer. For at føre nøjagtige bøger skal du lære og forstå forskellen mellem en kredit vs. debet. Ellers vil dine bøger blive ubalancerede og sjuskede (og det ønsker ingen virksomhedsejere!). For at lære debet og krediteringer at kende i regnskabet som din egen bukselomme, skal du fortsætte med at læse.

En del af din rolle som virksomhed er at registrere transaktioner i dine små virksomheders regnskabsbøger. Og når du registrerer nævnte transaktioner, kommer kreditter og debiteringer i spil. Så hvad er forskellen mellem debet og kredit i regnskab? Få det fulde scoop nedenfor.

Debet og kreditering er lige store, men modsatte poster i dine bøger. Hvis en debet øger en konto, skal du mindske den modsatte konto med en kredit.

En debet (DR) er en indtastning i venstre side af en konto. Det øger enten en aktiv- eller udgiftskonto eller reducerer egenkapital-, passiv- eller indtægtskonti (du vil lære mere om disse konti senere). For eksempel debiterer du købet af en ny computer ved at indtaste den i venstre side af din aktivkonto.

På den anden side er en kredit (CR) en indtastning foretaget på højre side af en konto. Det øger enten egenkapital-, passiv- eller indtægtskonti eller mindsker en aktiv- eller udgiftskonto (også det modsatte af en debet). Brug det samme eksempel fra oven, optag den tilsvarende kredit for køb af en ny computer ved at kreditere din udgiftskonto.

Tag vores regnskabssoftware en tur!

Tag vores regnskabssoftware en tur!Registrer regnskabsmæssige debiteringer og krediteringer for hver forretningstransaktion. Når du registrerer debet og kreditering, skal du foretage to eller flere poster for hver transaktion. Dette betragtes som dobbelt bogholderi.

Når du registrerer transaktioner i dine bøger, bruger du forskellige konti afhængigt af transaktionstypen. Hovedkonti i regnskab omfatter:

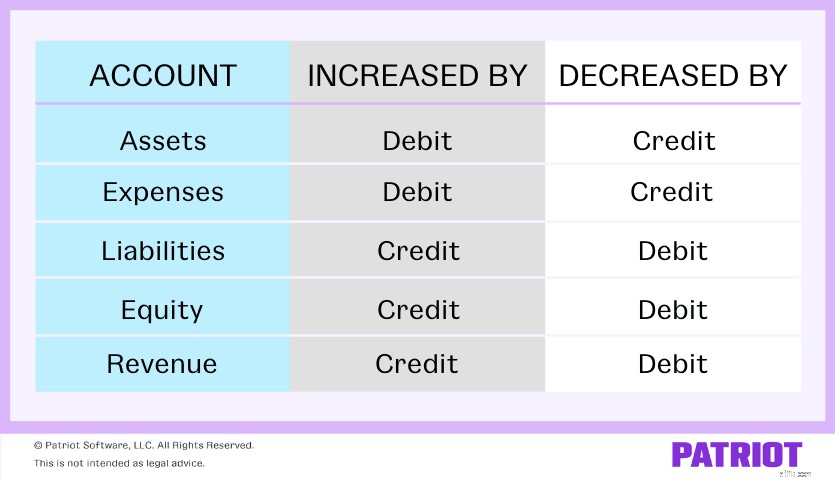

Regnskabskreditter og debiteringer påvirker hver konto forskelligt. Se vores diagram nedenfor for at se, hvordan hver enkelt konto påvirkes:

Så hvordan fungerer hele denne "lige, men modsatte" transaktionsting med debet og krediteringer? Her er et grundlæggende eksempel på, hvordan du vil registrere debet og kreditering som en journalpost:

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| X/XX/XXXX | Konto | X | |

| Modsat konto | X |

Igen betyder lige, men modsat, at hvis du øger én konto, skal du reducere den anden konto og omvendt.

Nu hvor du ved om forskellen mellem debet og kredit og de typer konti, de kan påvirke, lad os se på et par debet- og krediteksempler.

Lad os sige, at du beslutter dig for at købe nyt udstyr til din virksomhed for $15.000.

Udstyret er et aktiv, så du skal debitere $15.000 på din anlægskonto for at vise en stigning. Køb af udstyret betyder også, at du øger dine forpligtelser. For at registrere stigningen i dine bøger skal du kreditere din Kreditorkonto $15.000.

Registrer det nye udstyrskøb på $15.000 på dine konti som denne:

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| XX/XX/XXXX | Anlægsaktiver | Køb af udstyr | 15.000 | |

| Gæld | 15.000 |

Lad os sige, at du køber 1.000 USD i inventar fra en leverandør med kontanter. For at registrere transaktionen skal du debitere din inventarkonto og kreditere din kontantkonto.

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| XX/XX/XXXX | Beholdning | Køb beholdning | 1.000 | |

| Kontanter | 1.000 |

Fordi de begge er aktivkonti, øges din inventarkonto med debiteringen, mens din kontantkonto falder med en kredit.

Til vores sidste af debet- og krediteksempler:Salg på kredit. Du laver et salg på $500 til en kunde, der betaler med kredit. Forøg din omsætningskonto gennem en kredit. Og forøg din debitorkonto med en debitering.

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| XX/XX/XXXX | Debitorer | Salg til kunde på kredit | 500 | |

| Omsætning | 500 |

Du skal have en solid forståelse af, hvordan debet og kreditering fungerer for at holde dine bøger fejlfrie. Nøjagtig bogføring kan give dig en bedre forståelse af din virksomheds økonomiske helbred. For ikke at nævne, du bruger debiteringer og krediteringer til at udarbejde kritiske regnskaber og andre dokumenter, som du muligvis skal dele med din bank, revisor, IRS eller en revisor.

Se en hurtig opsummering af de vigtigste punkter vedrørende debitering vs. kreditering i regnskab.

Debiteringer

Kredit

Denne artikel blev opdateret fra dens oprindelige udgivelsesdato 3. december 2015.