Skattesæsonen nærmer sig. Dette er et godt tidspunkt at tænke over dine fremtidige planer, og hvordan du kan positionere dig selv for at reducere dine skatteudgifter. Pensionsskatter kan være overraskende.

Her er 24 tips til at beholde flere af dine penge.

Den gennemsnitlige amerikaner betaler omkring $10.500 om året i samlet indkomstskat - føderal, statslig og lokal. Selvfølgelig betaler mange husstande meget mere, og nogle mennesker betaler slet ingenting - afhængigt af dit indkomstniveau.

Ti tusind dollars er en stor del - omkring 14% - af det gennemsnitlige budget. Så hvis du tænker over det, kan skatter være en større løftestang i dit budget end investeringsafkast, skære udgifter eller vente på at kræve social sikring for en større ydelseskontrol.

Som sådan er det værd at bekymre sig om din skatteregning ved pensionering. Skatter ER dog lavere for folk, der er ældre.

Skatten falder, når du bliver ældre, primært fordi de fleste pensionister har mindre skattepligtig indkomst. Og der er meget, pensionister kan gøre for at manipulere deres indkomst for at optimere til skat.

Selvom skatter generelt falder ved pensionering, kan de stadig være en væsentlig budgetfaktor.

Darrow Kirkpatrick fra Can I Retire Yet har lavet nogle virkelig interessante analyser og kom til den konklusion, at det ofte kan være utrolig vigtigt at gøre et godt stykke arbejde med at forudsige skatter som en del af din detaljerede pensionsplan.

Han siger:"Hvis du laver en stor fejl [med hensyn til skatter], kan du smide dine pensionsberegninger af med en væsentlig faktor. Min "One Retirement Number"-artikel viste, at for et typisk par i pension, svingede den effektive skattesats dramatisk - mellem nul og 23,8% - og der var INTET enkelt enkelt tal, du kunne vælge at give det rigtige svar over en hel pensionering!

Andre estimater tyder på, at for hver 1 % fejl i den effektive skattesats indfører du en 8 % fejl i din endelige opsparingssaldo.

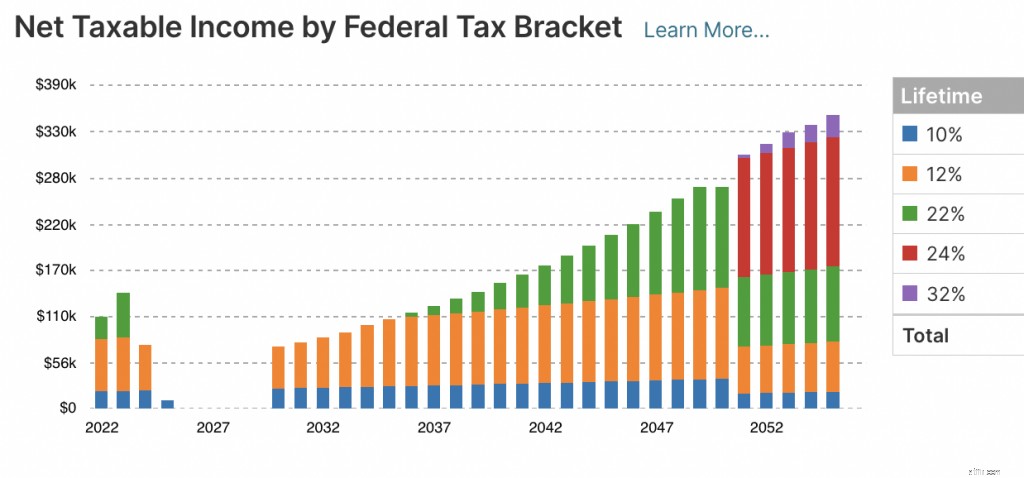

Det er vigtigt, at du kan forudsige din skat for de næste 20 eller 30 år. Selvom det ikke er perfekt, forsøger NewRetirement Planner i det mindste at beregne et troværdigt skøn for, hvad du vil betale i skat hvert år, og det bliver konstant opdateret og vedligeholdt.

Dette sofistikerede system:

For en komplet liste over de nuværende skatteregler i systemet, som løbende opdateres, besøg siden Antagelser efter login.

Abonnenter på NewRetirements PlannerPlus kan se 8 detaljerede diagrammer, der viser dine årlige forventede estimater for:

Når du arbejder, bliver indkomstskat ofte taget ud af din lønseddel. Det er en næsten usynlig udgift.

Men når du er pensioneret, er skat noget, du mere aktivt betaler, hvilket gør regningens brod mere irriterende og indlysende.

Når du går på pension, skal du muligvis anslå dit skatteniveau. Over- og undervurdering kan begge give problemer, så det kan være en god idé at søge hjælp fra en finansiel rådgiver eller revisor, når du skal estimere. At estimere dit beslag bør i det mindste give dig en idé om din forventede udgift.

Læg først din pensionsindkomst sammen og afgør, i hvilken alder du vil begynde at modtage udlodninger fra dine forskellige pensionsopsparingskøretøjer. Husk, at ikke alle dine pensionskilder bliver beskattet på samme måde. For eksempel kan en del af din pensionsindkomst blive beskattet med en lavere sats, indtil du begynder at modtage højere udlodninger, eller noget af din indkomst er måske slet ikke skattepligtig.

Det er også afgørende at kende din skatteramme for at estimere, hvor meget du vil betale i kapitalgevinstskat ved salg af eventuelle beskatningspligtige investeringer.

For at beregne dine anslåede skattebetalinger kan du bruge arbejdsarket med Form 1040 ES. Anslåede skattebetalinger forfalder hvert år den 15. april, 15. juni, 15. september og 15. januar det følgende år.

BEMÆRK: NewRetirement Planner automatiserer skatteoverslag og prognoser. Opret en konto nu, og lær mere om dine pensionsskatter.

Hvis du er så heldig at gå på tidlig pension, skal du være forsigtig med at hæve fra dine pensionskonti. Traditionelle pensionsopsparingskøretøjer som 401(k)s og IRA'er håndhæver en bøde på 10 % for alle hævninger foretaget før 59.5.

Der er dog et par måder at omgå reglerne på. Du vil måske lære mere om 72(t) og reglen om 55 – måder at foretage straffrie hævninger fra dine pensionskonti, FØR du fylder 59,5.

På dette tidspunkt i dit liv vil du højst sandsynligt have flere forskellige kontotyper, som kan omfatte en mæglerkonto, en traditionel skatteudskudt konto som en Individual Retirement Account (IRA) eller en 401(k) og en Roth IRA i som du kan hæve skattefrit, forklarer Pamela Kornblatt, præsident for Tax Strategist, LTD, med base i New York City.

"Konventionel visdom er, at du skal starte med at trække på de skattepligtige aktiver og derefter flytte ved siden af de skatteudskudte køretøjer, og gemme Roth, som er skattefri, til sidst," siger Kornblatt. "Men det kan dog ikke nødvendigvis være fordelagtigt strengt at følge denne rækkefølge, og det er faktisk ideelt at beholde aktiver på hver type konto for at kunne udnytte dem gennem hele din levetid."

Det er en god idé at sørge for, at du vedligeholder aktiver i hver af de tre typer konti, forklarer Kornblatt. "Dette giver mulighed for øget fleksibilitet til både at hjælpe med at sænke din samlede skattebyrde og også sprede skatter ud over tid, så du ikke behøver at betale dem alle ud på én gang," siger hun.

Du kan se, hvordan hævninger fra forskellige konti bliver beskattet i skatteindsigtsdiagrammet i NewRetirement Planner.

Processen med at forsøge at finde ud af, hvor man skal tage midler ud for at minimere virkningen af skatter, er ret kompliceret, især når du i nogle situationer smider sociale sikringsskatter og indkomst fra andre kilder. Du har måske brug for en ekspert på emnet, påpeger Kornblatt.

"Hver person har en unik skattesituation, og en rådgiver kan tilpasse en tilgang for at sikre, at du har penge nok til at leve for på en så skatteeffektiv måde som muligt," siger hun.

NewRetirement tilbyder konsultationer med en Certified Financial Planner ®. Du vil samarbejde med en rådgiver om din nye pensionsplan med deres dybe ekspertise. Planlæg et opdagelsesmøde i dag.

De fleste mennesker indgiver deres skat ved at bruge formular 1040 eller 10-40-SR, en valgfri alternativ formular for 65 år og ældre. For de fleste pensionister vil dette forblive det samme, når du går på pension. Den største forskel er, at du vedhæfter formular SSA-1099 for at indberette sociale sikringsydelser. Og hvis du har pension, skal du bruge formular 1099-R.

Du skal også indberette arbejdsindkomst, livrenter og hævninger af opsparing.

Når du arbejder, bliver der typisk trukket skat på hver lønseddel. Disse hævninger er med til at sikre, at du ikke skylder for meget eller for lidt i april.

Du kan anmode om lignende tilbageholdelser for din pension, socialsikring, livrente og andre pensionsindkomstkilder ved at bruge formularerne W-4, W-4P og W-4V.

Men hvis du ikke foretager automatisk tilbageholdelse af skattepligtig indkomst, skal du sandsynligvis foretage kvartalsvise skattebetalinger.

IRS har en meget detaljeret publikation, der skitserer skattetilbageholdelse og estimeret skat. Eller brug Form 1040-ES til at estimere dine betalinger.

Socialsikringsarbejde er teknisk set ikke en skat, men ofte opfattet som én.

At arbejde så længe som muligt er en afprøvet måde at give dig en mere sikker pension. Men der er klare konsekvenser for at indsamle social sikring og arbejde på samme tid.

NewRetirement Planner beregner automatisk arbejdsbøder, hvis du planlægger at starte Social Security før fuld pensionsalder. Du kan lære mere fra Social Security Administration, "Hvordan arbejde påvirker dine fordele."

Mange pensionister starter deres egen virksomhed. Hvis dette er dig, vidste du, at du kan trække de præmier, du betaler for Medicare Part B og Part D plus omkostningerne til supplerende Medicare eller Medicare Advantage?

Er du endnu ikke pensioneret, har du helt sikkert arbejdsindtægt. Allerede pensioneret? Du kan have skattepligtig indkomst fra hævninger, passive investeringer og mere.

Uanset din pensionsstatus betyder pensionsskatteplanlægning ofte at holde din skattepligtige indkomst under visse tærskler. For at gøre dette kan du tage "fradrag". Fradrag er en måde at omdanne skattepligtig indkomst til ikke-skattepligtig indkomst.

Her er et par måder at gøre din pensionsindkomst skattefri:

Så længe din indkomst er under en vis tærskel, vil alle penge, du sætter i en 401k, 403b eller IRA (en traditionel IRA, ikke en Roth IRA), ikke blive beskattet.

Indhentningsbidrag er IRS's måde at gøre det nemmere for opsparere på 50 år og op at gemme nok pensionsopsparinger.

Du ved sikkert allerede, at der er en grænse for, hvor meget du må spare på skattebegunstigede pensionskontoer, såsom IRA'er og 401(k)s. Nå, når du når en alder af 50, har du lov til at yde yderligere "indhente" bidrag ud over disse årlige bidragsgrænser.

Det er dyrt at finansiere sundhedsvæsenet. Du kan dog gøre dit forbrug lidt mere effektivt ved at bruge en HSA. Penge, du lægger i en HSA, er fradragsberettigede op til $3.650 for enkeltpersoner og $7.300 for familier i 2022 – plus yderligere $1.000, hvis du er over 55. Udover at besparelserne ikke er skattepligtige, er udlodninger fra HSA også skattefrie, når de er vant til betale lægeudgifter.

Hvis du specificerer dine fradrag, så er de renter, du betaler på noget gæld - realkreditlån, studielån og mere - fradragsberettiget.

Ligesom gæld, kan statslige og lokale skatter trækkes fra, hvis du specificerer.

Velgørende bidrag på op til 50 % af din justerede bruttoindkomst er også fradragsberettiget, hvis du specificerer og giver til en kvalificeret velgørenhed.

BEMÆRK: For brugere af den gratis Retirement Planner modelleres indkomstskatter ved hjælp af en blandet statslig og føderal sats. For PlannerPlus-abonnenter er indkomstskattemodellen mere nøjagtig, detaljeret og gennemsigtig. Du kan:

Opret en konto eller log ind i dag for at få et detaljeret og pålideligt overblik over din pensionsøkonomi - nu og langt ud i fremtiden.

Sociale ydelser beskattes kun, hvis din indkomst overstiger en vis grænse.

Indkomst for føderale skatter er defineret som halvdelen af dine sociale sikringsydelser plus al anden skattepligtig indkomst og en del ikke-skattepligtig indkomst inklusive kommunale obligationsrenter.

Du skal også kende din stats regler om beskatning af sociale ydelser, hvis du bor i en af de 13 stater, der gør det (Colorado, Connecticut, Kansas, Minnesota, Missouri, Montana, Nebraska, New Mexico, North Dakota, Rhode Island, Utah, Vermont og West Virginia).

Lad NewRetirement vise dig din forventede skattebyrde for dette år og altid.

Fordi tærsklen for fradrag for lægeudgifter og donationer til velgørende formål er højere, kan du overveje at samle disse udgifter i bestemte år og kun kræve dem hvert andet eller tredje år.

For eksempel:

Ved at samle så mange lægeudgifter som muligt på et enkelt år, kan du maksimere det fradrag, du får for disse udgifter. I 2022 kan du kun fratrække udgifter, der overstiger 7,5 % af din 2021-korrigerede bruttoindkomst.

Hvis du allerede har haft nogle betydelige sundhedsudgifter for året, så se, om du kan flytte lægeudgifter, som du normalt ville tage næste år, til slutningen af dette. Hvis du for eksempel har en tandlægetid i januar, så flyt den til midten af december i stedet.

Hvis du for nylig har købt langtidsplejeforsikring, kan du muligvis trække præmierne fra. Jo ældre du er, jo mere kan du trække fra. I 2022 varierer fradragene fra $450 for dem under 40 til $5.640, hvis du er over 70.

I stedet for at give årlige velgørende gaver, giv 2, 3 eller endda 5 års donationer på et enkelt år, og tag derefter et par år fri.

Fokusering af alle dine donationer på et enkelt år øger værdien af fradrag ud over tærsklen for et enkelt år, og tag derefter det større standardfradrag i årene med "spring".

En Donor-Advised Fund (DAF) kan være en mulighed, hvis du samler velgørende udgifter. Per Fidelity, "En DAF kan tillade skattefradragsberettigede bidrag af kontanter eller værdsatte aktiver i et givet år, men kontrollerer derefter tidspunktet for udlodningerne til velgørenhed i de kommende år." Dette er sandsynligvis en strategi, du gerne vil diskutere med en finansiel rådgiver.

Hvis du planlægger at få et engangsbeløb fra en pension eller anden kilde, kan du stå over for en stor skattehovedpine. Virksomheden, der betaler din ydelse, er ifølge loven forpligtet til at tilbageholde 20 % af pengene til skat. (Du kan sandsynligvis inddrive skatterne, men det er kompliceret, og engangsbeløbsfordelingen kan udløse alle slags irritationer og den meget reelle mulighed for bøder.)

Du kan muligvis undgå problemet, hvis du beder din arbejdsgiver om at indbetale din pension direkte til en rollover IRA. Checken kan ikke udbetales til dig, den skal overføres direkte til IRA-kontoen.

En Medicare-tillægsskat vil gælde for den mindste af nettoinvesteringsindkomst eller overskydende modificeret justeret bruttoindkomst over 200.000 USD for enlige skatteydere og 250.000 USD for ægtepar, der ansøger i fællesskab.

Så det kan være værd at holde dine indkomstniveauer under disse tærskler.

BEMÆRK:New Retirement Planner medregner disse ekstra omkostninger, når det er relevant.

Når du endelig forlader arbejdsstyrken for altid, kan du begynde at stole på din opsparing til din indkomst. Afhængigt af hvilken slags opsparings- eller investeringskonti du har, kan dine skatteforpligtelser variere.

En omvendt rollover - at overføre midler fra en IRA til din virksomheds 401k eller 403b-program - er en interessant skattestrategi, hvis du:

Lær mere om andre måder at reducere virkningen af påkrævede minimumsdistributioner.

Det kan være lidt af et spil at finde ud af, hvordan man sparer flest penge på skat med hensyn til IRA'er, 401ks og Roth IRA'er.

Der er flere strategiske beslutninger at træffe:

Du har muligheder for at spare dine penge. Du kan undgå skat på forhånd og spare i en traditionel IRA eller 401k ved at betale skat, når du hæver penge (når du måske er i en lavere skatteramme). Eller du kan betale skat nu, men undgå at betale skat af dine gevinster, hvis du sparer på en Roth-konto.

Hvis du har en opsparing på en traditionel pensionskonto, vil du måske strategisk konvertere nogle af disse penge til en Roth-konto.

En Roth-konvertering er, når du tager penge fra din traditionelle IRA eller 401k og konverterer dem til en Roth-konto. Ulempen er, at du skal betale skat af de penge, du konverterer. Den gode nyhed? Al fremtidig vækst på Roth-kontoen kan trækkes skattefrit ud.

At vide, hvornår man skal foretage en konvertering, kan være forvirrende. Du skal beregne nuværende og fremtidige skatteklasser, afkast, udbetalingsbehov og mere...

Udforsk 5 omstændigheder, hvor en Roth-konvertering kan være en god idé.

Eller prøv Roth Conversion Explorer . Explorer er en del af NewRetirements PlannerPlus. Værktøjet hjælper med at eliminere gætværket om, om og hvornår du skal foretage konverteringer. Udforskeren vil bruge din plan og køre tusindvis af scenarier til at identificere personlige strategier for dig til at konvertere dine pensionspenge.

Ifølge IRS er en påkrævet minimumsfordeling det minimumsbeløb, du skal hæve fra dine skattebegunstigede opsparingskonti hvert år.

Du skal generelt begynde at tage udbetalinger fra din IRA, SEP IRA, SIMPLE IRA eller anden pensionsordningskonto, når du fylder 72 år (Medmindre du fyldte 70 1/2 i 2019 eller tidligere. I så fald startede udbetalingerne ved 70 1/2 .). Roth IRA'er kræver ikke tilbagetrækninger før efter ejerens død.

Du skal også foretage minimumsudbetalinger fra dine 401k inden 72 år (medmindre du fyldte 70 1/2 i 2019 eller tidligere), eller når du går på pension.

Hvis du ikke foretager disse hævninger, vil skattevæsenet vurdere en ret stor bøde på 50 % af det beløb, der skulle have været hævet.

IRS har flere oplysninger om Required Minimum Distributions (RMD'er).

New Retirement Planner foretager automatisk disse udbetalinger i din plan og vil minde dig om, hvornår det er tid for dig at gøre det i det virkelige liv.

Det meste af den visdom, der er delt ovenfor, er mest relevant for føderale skatter. Dog kan statsskatter også tage en stor bid af dit pensionsredeæg.

Hvis du overvejer at flytte til pension, kan du lige så godt se på stater, der har de mest fordelagtige skattesatser for pensionister. Disse 10 steder er de bedste stater at trække sig tilbage i for skat.

NewRetirement Planner estimerer dine statsskatter baseret på, hvor du bor - nu og i fremtiden.

Føderale ejendomsskatter er egentlig kun en bekymring for de meget rige. Ejendomsskatter starter ikke, før din ejendom er mere værd end 11 millioner dollars (det dobbelte for ægtepar).

Dog kan statens ejendomsskatter være bekymrende, afhængigt af hvor du bor. Få mere at vide om ejendomsskatter.

Hvis du sælger investeringer, der ikke er gemt væk på en skattebegunstiget pensionskonto, skal du betale kapitalgevinstskat af det overskud, du har lavet fra disse investeringer. Men hvis du solgte nogen investeringer med tab i løbet af samme år kan du slette disse gevinster til skattemæssige formål og undgå at betale de relaterede skatter.

Denne tilgang er kendt som skattetab høst.

Skattetabsindsamling giver dig mulighed for at slippe af med dine taberinvesteringer, mens du drager lidt fordel af transaktionen. Faktisk, hvis du har flere tab end gevinster, kan du bruge de ekstra tab til at slette op til $3.000 af andet skattepligtig indkomst (inklusive udlodningerne fra dine traditionelle IRA'er).

Skatter kan være en byrde, men de er blot en af hundredvis af udgifter, vi alle kæmper med.

At have en veldokumenteret overordnet pensionsordning er sandsynligvis vigtigere for dit generelle økonomiske velvære end detaljerne i skatter. NewRetirement Retirement Planner giver dig mulighed for at planlægge pensionering fra nu af til din for evigt. Du kan indstille forskellige indkomstniveauer, forskellige udgiftsniveauer, udforske brugen af egenkapital til at hjælpe med at finansiere pensionering og meget mere.

Denne pensionsplanlægger er nem at bruge og giver dig kontrol over hundredvis af forskellige håndtag, så du kan finde en pensionsplan, der passer til din ønskede livsstil og midler.

Pensioneringsplanlægning for selvstændige:5 muligheder for at sænke skatter og maksimere opsparing

Sådan går du tidligt på pension – tips til at investere og spare dine penge

Pensionsplanlægning ved Midlife:6 tips til en sikker fremtid

7 tips til planlægning af din drømmepension i udlandet

10 tips til håndtering af penge i pension